中國平安如何“折戟”于華夏幸福?

2022-06-21 08:40:34靳櫟蒙劉佳暢郭振華上海對外經貿大學

上海保險 2022年5期

靳櫟蒙 劉佳暢 郭振華 上海對外經貿大學

中國平安2021年年報提到,2021年歸屬于母公司股東的凈利潤為1016億元,同比下降29%,主要受公司對華夏幸福基業股份有限公司(簡稱“華夏幸福”)相關投資資產進行減值計提等調整的影響。年報顯示,2021年,中國平安對華夏幸福相關投資資產進行減值計提、估值調整及權益法損益調整金額合計為432億元,其中股權類159億元,債權類273億元。

早在2021年初,平安聯席CEO謝永林就在2020年平安業績發布會上披露,平安對華夏幸福投資的風險敞口為540億元,包括股權投資180億元,以及表內債權投資360億元。從公開資料看,這一風險敞口在后期沒有繼續擴大。

那么,這432億元的減值計提、估值調整及權益法損益調整金額,或者說432億元的損失,到底是如何發生、計提和調整的?涉及中國平安旗下哪些子公司?平安內部是如何消化這筆大損失的?下面我們從平安最初投資華夏幸福開始對該事件作深入分析。

一、華夏幸福的“魅力”

華夏幸福成立于1993年(也有資料說成立于1998年),注冊地是河北省固安縣,主要從事房地產、工業園區及基礎設施建設投資,初期主要在固安縣及周邊各縣市開發房地產。2011年,華夏幸福基業股份有限公司在A股上市(股票代碼600340,實際上是借殼“ST國祥”上市)。

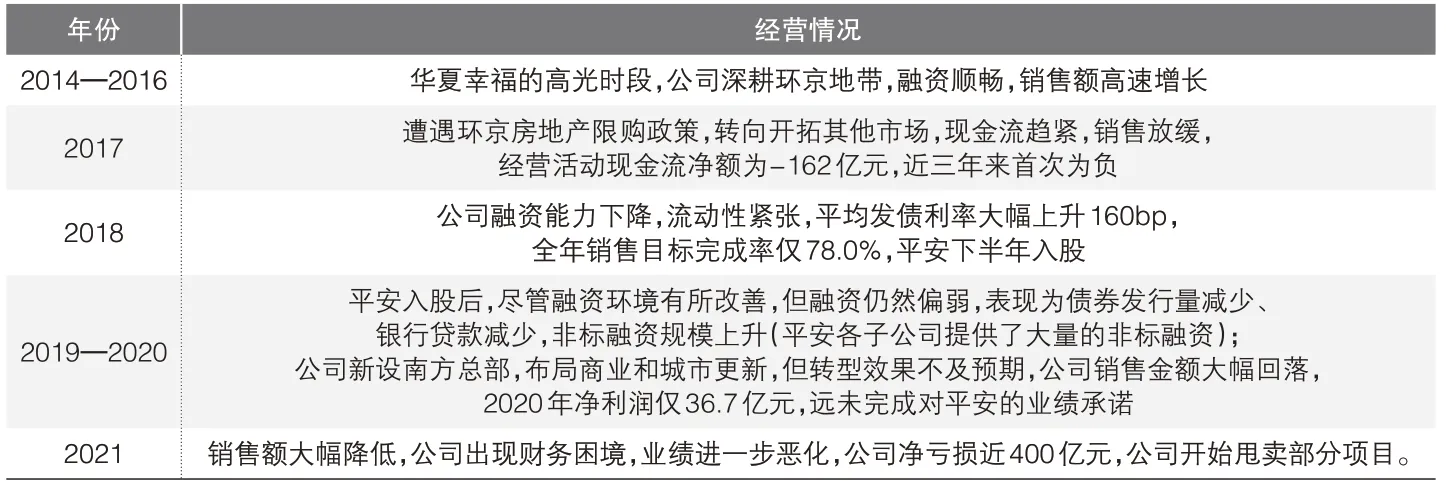

2015年,華夏幸福開始聚焦核心都市圈房地產業務,受益于環京房地產市場的高度繁榮,銷售業績實現高速增長。2016年,華夏幸福的銷售額高達1200億元,銷售目標完成率高達138.3%,成為環京地帶的地產龍頭,其創始人王文學成為河北首富。

中國平安入股華夏幸福之前的幾年,華夏幸福的業績一路高歌猛進,營收、凈資產和凈利潤均高速增長(如表1所示)。

從表1可以看出,華夏幸福2017年盡管業績高速增長,但經營活動產生的現金流量凈額卻為-162億元,這是環京地帶房地產調控政策導致的結果。華夏幸福感受到了都市圈發展的機遇,但也出現了資金鏈上的緊張,對資金的需求非常迫切。

?表1 華夏幸福2014—2017年業績數據(單位:億元)

二、平安對華夏幸福的投資過程

中國平安對華夏幸福的投資是從2018年7月開始的,包括股權投資和債權投資,整個投資過程大概是一年半的時間。投資進程大致在2020年底就結束了,原因是華夏幸福在2020年下半年就出現了償債問題,2020年財務狀況惡化,2021年1月29日遭遇評級下調,中國平安根據事態發展終止了進一步的投資。

(一)中國平安對華夏幸福的股權投資

中國平安對華夏幸福的股權投資資金,全部來自中國平安的子公司平安人壽。這一情況符合邏輯,因為中國平安旗下最具股權投資能力的就是平安人壽,其他子公司不具備這樣大規模的股權投資實力和風險承擔能力。

2018年7月10日和2019年1月31日,平安人壽(或其資金受托方平安資管)與華夏幸福控股公司、王文學兩次簽署股份轉讓協議,接受華夏幸福控股公司和其實控人王文學手中的華夏幸福股份。兩次交易后,平安人壽合計持有華夏幸福758253503股,占其總股本的25.12%(如表2所示)。

2020年5月20日,華夏幸福召開2019年度股東大會,審議通過《2019年度利潤分配及資本公積金轉增股本預案》。根據該預案,公司以方案實施前股權登記日公司總股本為基數,每股派發現金紅利1.5元(含稅),以資本公積金向全體股東每股轉增0.3股。根據2020年華夏幸福年報顯示,平安的持股數量增加約23%,持股比例略增加了0.03%,幾乎沒有影響。

2021年,根據相關約定,與華夏控股融資業務相關的金融機構對其持有的公司股票執行強制處置程序,導致華夏控股對華夏幸福的持股比例被動下降,由此,平安人壽被動變成華夏幸福第一大股東(如表3所示)。

此外,平安人壽入股華夏幸福時,華夏幸福向平安人壽承諾,公司2018年至2020年各年度歸屬于上市公司股東的凈利潤分別不低于114.15億元、144.88億元、180億元,如上市公司前述任一會計年度實際凈利潤小于承諾凈利潤的95%,則華夏控股應予補償。

?表2 中國平安對華夏幸福的股權投資

?表3 平安人壽被動變成華夏幸福第一大股東

(二)中國平安對華夏幸福的債權投資

中國平安大比例投資入股華夏幸福后,2018年9月26日,雙方簽署戰略合作協議,建立全面戰略合作伙伴關系,雙方將在一站式綜合金融服務、實業協同發展方面展開全方位戰略合作。

隨著時間推移,戰略合作逐漸落地,平安旗下各子公司紛紛與華夏幸福及其各子公司開展各類關聯交易。根據《銀行保險機構關聯交易管理辦法》(銀保監會令〔2022〕1號),保險機構的關聯交易分為四類:資金運用類關聯交易(如投資或購買關聯方的股權、有價證券、金融產品、不動產等)、服務類關聯交易(如審計服務、精算服務、法律服務等)、利益轉移類關聯交易(如權利轉讓、擔保、債權債務轉移等)、保險業務和其他類型關聯交易。從中國平安和華夏幸福的可合作范圍來看,雙方開展的大型合作主要是資金運用類關聯交易和利益轉移類關聯交易。

利益轉移類關聯交易,主要是平安受讓華夏幸福各子公司的不動產投資項目,平安通過此類交易投資了原本在華夏幸福手中的不少不動產項目。如2019年,華夏幸福向平安人壽轉讓下屬全資子公司北京物盛100%股權及華夏幸福持有的對北京物盛的4.42億元債權,轉讓金額共計58.29億元;平安人壽還以項目公司股權方式投資了北京麗澤不動產項目(商務金融用地,總占地面積2.1萬平方米,總建筑面積23.3萬平方米),委托華夏幸福下屬子公司在項目地塊上代為開發建設標的物業,并在標的物業開發建設完成后對標的物業提供運營管理服務。平安對這類項目的投資,是拿到了實實在在的不動產項目,這些投資通常不會因華夏幸福的財務問題而遭受損失。

資金運用類關聯交易,主要是平安各子公司通過非標債權的方式向華夏幸福及其各子公司投資。從規模來看,如平安聯席CEO謝永林在2021年初所述,平安對華夏幸福的表內債權投資為360億元。這些關聯交易查起來確實有些費勁,好在最近發生的債務重組協議促使平安各子公司披露了大部分相關關聯交易。

2022年4月1日,華夏幸福完成簽署金融債務重組協議累計約1048.12億元(接近擬重組債務總金額的50%),平安作為大股東,自然是積極參加債務重組,各子公司將盡快與華夏幸福達成債務重組協議。上述金融債務重組協議簽訂后,2022年4月22日,按照監管要求,中國平安各子公司,包括平安人壽、平安養老、平安財險和平安資管均披露了與華夏幸福及其各子公司的重大資金運用關聯交易信息。筆者估計,在這些關聯投資中,除平安資管的少量投資(8.8億元信托計劃投資)外,剩余投資均為表內債權投資,表4對其進行了匯總。

(三)為華夏幸福提供的其他服務

除股權投資和債權投資外,平安資管還設立相關債權投資計劃,為華夏幸福及其子公司募集資金。如2018年12月,平安資管設立“平安—九通基業基礎設施債權投資計劃”,為華夏幸福下屬公司所開發的PPP項目建設募集資金,年利率為8.32%。

從公開資料看,平安銀行未直接在表內向華夏幸福及其子公司提供貸款,但是作為金融業最重要的終端銷售渠道,平安銀行銷售了不少為華夏幸福及其子公司融資的信托計劃或債權計劃。這些信托計劃和債權計劃到期后華夏幸福無法償付,平安銀行也遭受了一定規模的客戶投訴。

?表4 平安各子公司披露的對華夏幸福及其各子公司的表內債權投資(截至2022年4月22日)

三、華夏幸福資金鏈斷裂

(一)華夏幸福資金鏈斷裂的歷程

2020年8月,招商銀行便因代銷的“大業信托·君睿15號(九通基業)項目集合資金信托計劃”實質違約而被推向輿論中心,而九通基業是華夏幸福的子公司,該信托由華夏幸福擔保。

華夏幸福2020年年報顯示,受宏觀經濟環境、行業環境、信用環境疊加多輪疫情影響,2020年末公司開始出現主營業務回款放緩、融資回款停滯等情況,公司發生流動性風險,部分債務未能如期償還。截至2020年12月31日,未能如期償還債務本息合計415.49億元。

2021年1月8日,中金公司、穆迪、惠譽等多家評級機構紛紛下調華夏幸福的評級。穆迪認為,公司的經營業績和產生的現金流均低于預期,流動性不佳和大量債務到期,會加大再融資風險。

2021年2月,為化解流動性風險,公司成立了華夏幸福金融機構債權人委員會(簡稱“債委會”),決定在“不逃廢債”的基本前提下,按照市場化、法治化、公平公正、分類施策的原則,穩妥化解流動性風險。

2021年10月8日,公司對外披露了《債務重組計劃》的主要內容,重組計劃涉及2192億元債務的后續處置。

2021年12月9日,《債務重組計劃》獲得債委會全體會議通過。

2022年1月28日,華夏幸福發布業績預告,預計2021年歸屬于上市公司股東的凈利潤為-391億元至-331億元。預告稱,本期業績預虧的主要原因是,受宏觀經濟環境、行業環境、信用環境疊加多輪疫情影響,公司流動性自2020年四季度以來出現階段性緊張,公司出現金融債務未能如期償還的情況,融資業務幾乎停滯,對公司經營產生嚴重影響,導致公司業績大幅下降。

截至2022年4月29日,《債務重組計劃》中金融債務已簽約實現債務重組的金額累計為1061.9億元(接近擬重組債務總金額的50%),相應減免債務利息、豁免罰息金額共計94.01億元。

2022年4月30日,華夏幸福發布2021年年報,歸屬于上市公司股東的凈利潤為-391億元。

?表5 華夏幸福過去8年的經營狀況變化

?表6 平安入股后華夏幸福2018—2021年的業績(單位:億元)

?表7 平安人壽對華夏幸福的長期股權投資賬面價值變動和計量方法

(二)華夏幸福資金鏈斷裂的原因

華夏幸福資金鏈斷裂的原因很多。外部原因主要是由于地產行業嚴調控所帶來的融資環境惡化,以及環京地帶經濟社會變化導致的重點布局項目的資金回流困難。內部原因則是歷史上的激進擴張、產業新城模式回款較慢等。

華夏幸福過去8年的經營狀況變化如表5所示。平安入股后華夏幸福的業績表現如表6所示。

四、華夏幸福財務惡化對中國平安的影響

華夏幸福對中國平安的總體影響,在本文開頭已經提及。中國平安2021年歸屬于母公司股東的凈利潤同比大幅下降29%,主要是受公司對華夏幸福相關投資資產進行減值計提等調整的影響,這一影響的稅前金額是432億元,其中股權類159億元,債權類273億元。

從前述分析已經可以看出,受影響的中國平安旗下的公司主要包括平安人壽、平安養老和平安財險。

(一)股權類投資的影響:159億元的來源和計量

如前所述,中國平安對華夏幸福的所有股權投資,實際都是由平安人壽出資進行的,因此,所有股權投資的損失自然也都由平安人壽承擔。

平安人壽年報顯示,2021年度,平安人壽對持有的華夏幸福相關投資資產進行減值計提、估值調整以及權益法調整的會計處理金額合計310億元,其中股權類159億元。

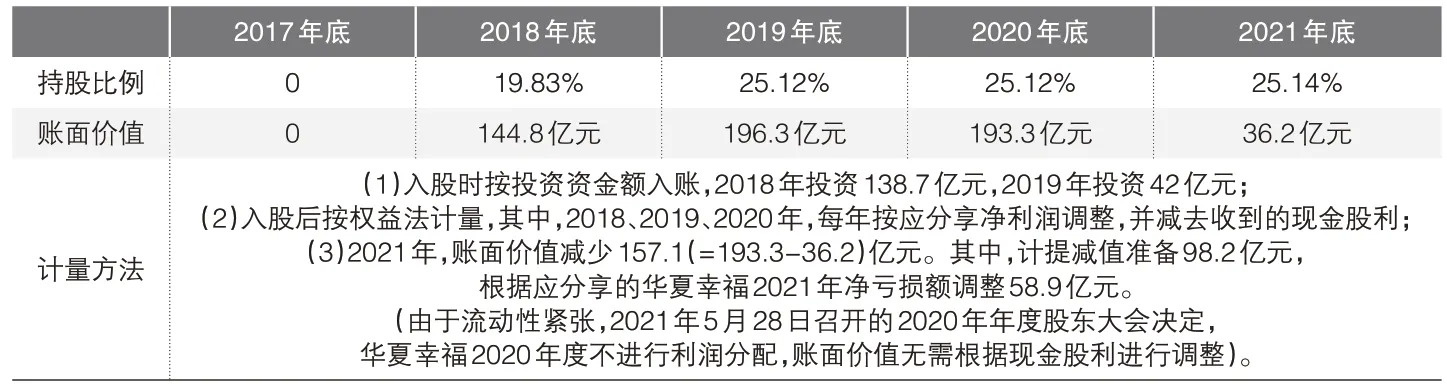

從會計處理歷程來看,平安人壽入股華夏幸福后,由于持股比例很大,華夏幸福被視為平安人壽的聯營企業,這兩筆股權投資被計入平安人壽的長期股權投資資產,按權益法計量。從2018年入股,2019年增資入股,到2021年底計提減值,針對華夏幸福的長期股權投資資產的賬面價值變動和計量方法如表7所示。

可見,中國平安因華夏幸福的股權類資產而損失的159億元中,157.1億元是由長期股權投資賬面價值調整導致的;剩余的1.9億元股權資產損失,很可能來自平安人壽的基金類投資。這些基金的基礎資產中包含華夏幸福股份,這些基金投資應該被計入平安人壽的“以公允價值計量且其變動計入當期損益的金融資產”或“可供出售金融資產”(這里需要注意,平安人壽年報仍采用老金融工具準則,對金融資產進行四分類)。

(二)表內債權類投資的影響:273億元的來源和計量

如前所述,中國平安對華夏幸福共有360億元的債權類風險敞口。這360億元債權資產的具體形式,主要包括信托計劃、債權計劃和企業債券,從公開披露的信息看,大多數是信托計劃和債權計劃,少量是企業債券。

對于上述360億元表內債權投資,從中國平安年報來看,由于中國平安適用新金融工具準則,估計大部分被計入“以攤余成本計量的金融資產(AC)”,少量被計入“以公允價值計量且變動計入當期損益的金融資產(FVTPL)”。

對于AC,主要以資產減值方式體現當期損失;對于FVTPL,則是通過估值調整的方式來體現當期損失。因此,中國平安提到的估值調整導致的損失,應該主要是指被計入FVTPL的債權資產的損失。

?表8 2021年股權類投資損失159億元的構成

?表9 2021年債權類投資損失273億元的構成

?表10 2021年中國平安因華夏幸福造成資產損失432億元的構成

(三)432億元損失的構成和會計處理

根據上述信息,中國平安遭受的432億元損失的分擔情況如表10所示。

五、平安內部的避險操作:平安人壽緊急為平安養老“背鍋”

2021年1月,平安人壽與平安養老簽署《受益權轉讓協議》,受讓平安養老受托賬戶持有的平安養老—九通基業基礎設施債權投資計劃等10筆另類金融產品,該10筆另類金融產品的融資主體或擔保主體為華夏幸福以及九通基業,平安人壽為此投資近155億元。

也就是說,平安人壽對華夏幸福的表內債權投資中,實際包含了從平安養老受讓的155億元。

而平安養老之所以要將這么大一筆債權轉讓給平安人壽,原因是這筆債權出現問題后,如果不轉讓給平安人壽,背在自己身上,將造成2021年業績的巨大虧損。年報顯示,平安養老2021年的營收為230億元(相比2020年大幅下降了83億元),稅前利潤為-2億元(相比2020年大幅下降了31億元),顯然,平安養老背不動155億元債務的大幅減值損失或估值下降。

相對而言,平安人壽的體量和風險承受能力就強太多了。年報顯示,2020年度,平安人壽的稅前利潤超過1000億元,可以承受幾百億元規模的損失。因此,從開始對華夏幸福的投資,到后續的債權內部轉移,在中國平安內部,都是由平安人壽充當絕對主力。

展望未來,中國平安已為華夏幸福相關投資資產540億元計提損失432億元,再考慮到中國平安高達8萬億元的資產規模和超千億的稅后利潤,華夏幸福資產對中國平安未來的影響已經非常有限了。