銀行視角看“雙碳”背景下紙品貿(mào)易及企業(yè)風(fēng)險(xiǎn)應(yīng)對(duì)

2022-06-25 11:43:24林偉宏

商展經(jīng)濟(jì)·下半月 2022年6期

關(guān)鍵詞:風(fēng)險(xiǎn)銀行

摘 要:我國(guó)紙品貿(mào)易量已多年居世界第一,造紙企業(yè)是銀行的重要客源,造紙業(yè)是傳統(tǒng)高耗能、高污染行業(yè),在“雙碳”背景下,如何經(jīng)營(yíng)好該行業(yè)客戶(hù)是銀行面臨的必選課題。本文從商業(yè)銀行視角梳理造紙行業(yè)發(fā)展現(xiàn)狀,分析紙品貿(mào)易態(tài)勢(shì),剖析行業(yè)客戶(hù)風(fēng)險(xiǎn)點(diǎn),提出應(yīng)對(duì)措施,對(duì)客戶(hù)管理提供借鑒。我國(guó)造紙業(yè)已從供給緊缺型變?yōu)楣┬杌酒胶庑汀?018—2021年,造紙行業(yè)經(jīng)歷了一個(gè)完整的周期,從紙品貿(mào)易價(jià)格來(lái)看,本輪周期呈現(xiàn)“U”形;從貿(mào)易量看,2021年波動(dòng)劇烈。未來(lái)一年,成交量將呈現(xiàn)波動(dòng)中緩慢回升趨勢(shì)。

關(guān)鍵詞:銀行;雙碳;紙品;貿(mào)易;風(fēng)險(xiǎn)

本文索引:林偉宏.<標(biāo)題>[J].商展經(jīng)濟(jì),2022(12):-084.

中圖分類(lèi)號(hào):F42 文獻(xiàn)標(biāo)識(shí)碼:A

2030年前實(shí)現(xiàn)“碳達(dá)峰”,2060年前實(shí)現(xiàn)“碳中和”,這是中國(guó)對(duì)世界的莊嚴(yán)承諾。2021年9月,中共中央、國(guó)務(wù)院印發(fā)《關(guān)于完整準(zhǔn)確全面貫徹新發(fā)展理念做好碳達(dá)峰碳中和工作的意見(jiàn)》,2021年10月《2030年前碳達(dá)峰行動(dòng)方案》頒布實(shí)施,隨著一系列文件的發(fā)布,我國(guó)經(jīng)濟(jì)正式進(jìn)入“雙碳”時(shí)刻。造紙行業(yè)是國(guó)民經(jīng)濟(jì)發(fā)展的重要基礎(chǔ)原材料產(chǎn)業(yè),行業(yè)具有資源約束性、資源消耗高和環(huán)保壓力大等特點(diǎn),“雙碳”行動(dòng)將對(duì)該行業(yè)產(chǎn)生深遠(yuǎn)影響。

1 行業(yè)發(fā)展現(xiàn)狀

1.1 全球競(jìng)爭(zhēng)格局

2019 年,全球紙與紙板產(chǎn)量達(dá)到40405 萬(wàn)噸,其中近一半產(chǎn)量在亞洲,其次是歐洲和北美洲。按國(guó)別來(lái)說(shuō),中國(guó)是產(chǎn)量最大的國(guó)家,2019年產(chǎn)量占全球總產(chǎn)量的27.7%(含港澳臺(tái)),排名前五的國(guó)家有中國(guó)、美國(guó)、日本、德國(guó)和印度,五國(guó)占全球總產(chǎn)量的61%(見(jiàn)表1)。

1.2 國(guó)內(nèi)發(fā)展現(xiàn)狀

1.2.1 紙及紙板的生產(chǎn)和消費(fèi)情況

我國(guó)紙及紙板的生產(chǎn)量和消費(fèi)量居世界第一。據(jù)中國(guó)造紙協(xié)會(huì)調(diào)查資料,2020 年全國(guó)紙及紙板生產(chǎn)企業(yè)約 2500 家,生產(chǎn)量 11260 萬(wàn)噸,較2019年增長(zhǎng) 4.60%;消費(fèi)量 11827 萬(wàn)噸,較2019年增長(zhǎng) 10.49%,人均年消費(fèi)量為 84 千克(按14 億人)。據(jù)中商產(chǎn)業(yè)研究院數(shù)據(jù)庫(kù),2021年1—11月,全國(guó)紙及紙板產(chǎn)量累計(jì)12329萬(wàn)噸,同比增長(zhǎng)7.3%。

經(jīng)過(guò)近十年的快速發(fā)展,我國(guó)造紙業(yè)已從供給緊缺型變?yōu)楣┬杌酒胶庑停旒埿袠I(yè)處于生長(zhǎng)期向成熟期過(guò)渡的階段。預(yù)測(cè)未來(lái)2年將處于穩(wěn)定發(fā)展時(shí)期,但產(chǎn)能增長(zhǎng)空間不會(huì)大幅增長(zhǎng)。

1.2.2 區(qū)域生產(chǎn)布局

2020年,廣東、山東、江蘇、浙江、福建、河南等17個(gè)省(區(qū)、市)紙及紙板產(chǎn)量超過(guò) 100萬(wàn)噸,產(chǎn)量合計(jì) 10859萬(wàn)噸,占全國(guó)總產(chǎn)量的 96.44%。其中廣東、山東、江蘇、浙江4省產(chǎn)量超過(guò)千萬(wàn)噸,合計(jì)達(dá)6483萬(wàn)噸,占全國(guó)產(chǎn)量的58%。

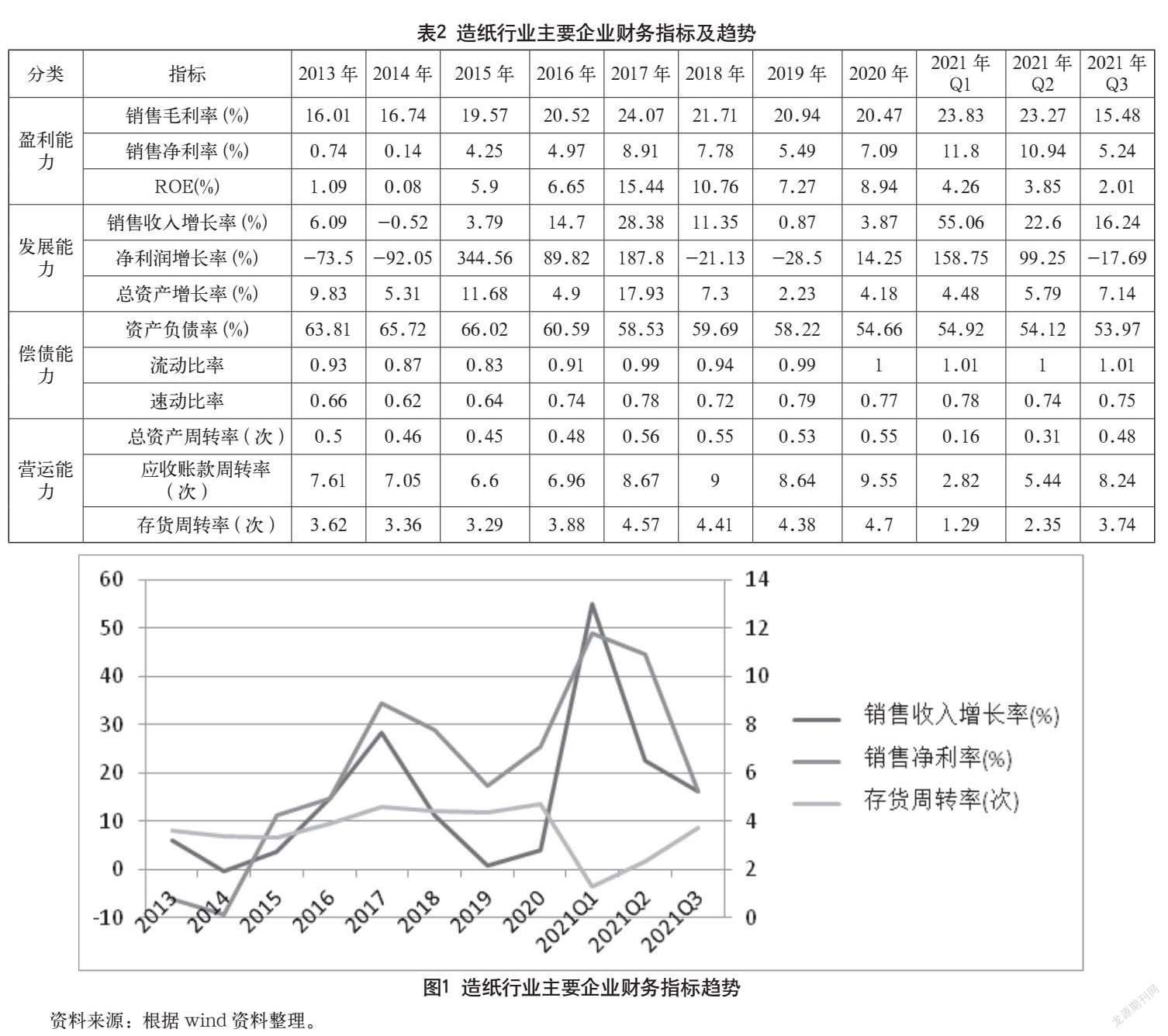

1.2.3 行業(yè)財(cái)務(wù)指標(biāo)分析

從表2和圖1可以看出,造紙行業(yè)核心財(cái)務(wù)指標(biāo)周期性明顯,除償債能力指標(biāo)比較平穩(wěn)外,盈利能力、發(fā)展能力和營(yíng)運(yùn)能力指標(biāo)均呈周期性波動(dòng),且前兩者波動(dòng)方向基本一致。

2017年,銷(xiāo)售收入增長(zhǎng)率和銷(xiāo)售凈利率同時(shí)達(dá)最高點(diǎn),全年規(guī)模以上造紙企業(yè)營(yíng)業(yè)銷(xiāo)售和利潤(rùn)總額分別達(dá)到15413億元、1028億元,均創(chuàng)歷史階段性高點(diǎn)。受需求不振和原材料供給收緊等影響,2018年、2019年造紙企業(yè)營(yíng)業(yè)收入、利潤(rùn)增速持續(xù)下降,其中2019年虧損企業(yè)560多家,虧損面達(dá)22%,虧損額明顯增長(zhǎng)。2020年初,新冠疫情突然爆發(fā),發(fā)展能力和營(yíng)運(yùn)能力驟降,第一季度達(dá)到最低點(diǎn),第二、三季度隨著疫情的有效控制和復(fù)工復(fù)產(chǎn),行業(yè)景氣度逐步恢復(fù),10月份銷(xiāo)售收入增長(zhǎng)率和銷(xiāo)售凈利率開(kāi)始加速回升,至2021年3月達(dá)到歷史高點(diǎn),之后第二、三季度逐漸回落。造紙行業(yè)財(cái)務(wù)指標(biāo)周期性明顯。

2 紙品貿(mào)易分析

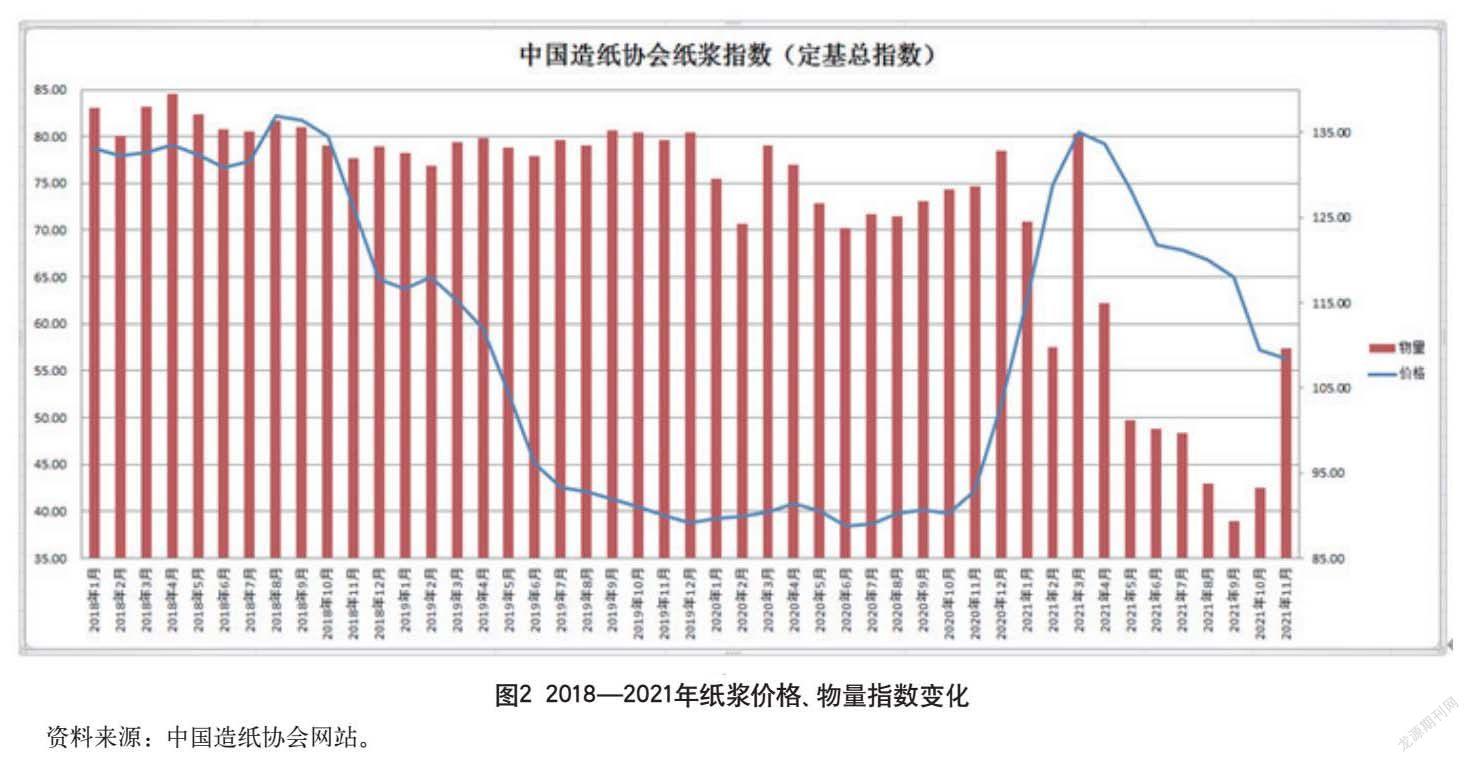

2.1 價(jià)格分析

造紙行業(yè)紙漿成本獨(dú)大,紙品與紙漿兩者關(guān)聯(lián)度高,紙漿價(jià)格變動(dòng)近似反映紙品及造紙行業(yè)景氣度變化。從圖2可以看出,從2018年1月—2021年3月,造紙行業(yè)已經(jīng)歷了一個(gè)完整的經(jīng)濟(jì)周期,期間由于新冠疫情的發(fā)生,對(duì)需求產(chǎn)生了延遲作用,致使周期底部時(shí)間較長(zhǎng),本輪周期呈現(xiàn)“U”形。從圖形看,造紙行業(yè)正處于下降趨勢(shì),由此判斷未來(lái)一至兩年內(nèi)將呈穩(wěn)定下滑態(tài)勢(shì),規(guī)模實(shí)力較小的企業(yè)壓力會(huì)增加。

另外,歷經(jīng)兩年多,全球疫情仍未得到有效控制,全球經(jīng)濟(jì)復(fù)蘇前景高度不確定,國(guó)內(nèi)疫情也是局部多點(diǎn)反復(fù),預(yù)計(jì)2022年都會(huì)受到較大困擾。在此背景下,將對(duì)紙品需求形成拖累,對(duì)紙品貿(mào)易影響較大。

2.2 貿(mào)易物量分析

鑒于紙與紙漿的高關(guān)聯(lián)性,紙漿物量指數(shù)也能反映紙品貿(mào)易量變化情況。由圖2可知,2018—2019年,紙漿物量相對(duì)穩(wěn)定,2020年物量指數(shù)先抑后揚(yáng),進(jìn)入2021年,物量波動(dòng)劇烈,1—2月連續(xù)下降,3月卻量?jī)r(jià)齊升,達(dá)到階段性高點(diǎn),隨后4—9月連續(xù)6個(gè)月下滑,9月達(dá)到近4年來(lái)的最低點(diǎn),10—11月重拾上升態(tài)勢(shì),近一年來(lái)波動(dòng)幅度加大。預(yù)測(cè)未來(lái)一年內(nèi),成交量將呈現(xiàn)波動(dòng)中緩慢回升趨勢(shì)。

3 行業(yè)客戶(hù)主要風(fēng)險(xiǎn)點(diǎn)

分析行業(yè)面臨的政策和經(jīng)濟(jì)環(huán)境,剖析業(yè)內(nèi)不良客戶(hù),對(duì)該行業(yè)客戶(hù)風(fēng)險(xiǎn)因素分析如下。

3.1 環(huán)保風(fēng)險(xiǎn)

作為高污染行業(yè),造紙業(yè)一直受到環(huán)保部門(mén)的強(qiáng)力監(jiān)管。該行業(yè)對(duì)環(huán)境主要有水、大氣和固體廢物污染,其中以水污染關(guān)注度最高,造紙業(yè)是我國(guó)排放水污染物COD的重點(diǎn)來(lái)源。2019年,生態(tài)環(huán)境部發(fā)布《2019年環(huán)境影響評(píng)價(jià)與排放管理工作要點(diǎn)》,繼續(xù)加強(qiáng)重污染行業(yè)的環(huán)境治理;同年,工信部發(fā)布《關(guān)于加快推進(jìn)工業(yè)節(jié)能與綠色發(fā)展的通知》,要求從嚴(yán)控制對(duì)高耗能、高污染企業(yè)信貸投放;2020 年9月,《中華人民共和國(guó)固體廢物污染環(huán)境防治法》開(kāi)始施行,新《固廢法》增加了處罰種類(lèi),提高了罰款額度。環(huán)保政策密集出臺(tái),處罰力度持續(xù)加大,環(huán)保政策已經(jīng)成為影響造紙企業(yè)市場(chǎng)行情,甚至生存發(fā)展的重要風(fēng)險(xiǎn)因素。24E08CEB-6782-443D-81EE-D862E46CC8DF

3.2 原材料供應(yīng)不足風(fēng)險(xiǎn)

造紙行業(yè)原料成本占生產(chǎn)總成本的大半,原材料主要為木漿,部分企業(yè)木漿占總成本的比例達(dá)60%以上。中國(guó)紙企生產(chǎn)原料長(zhǎng)期依賴(lài)進(jìn)口,嚴(yán)重影響成本話語(yǔ)權(quán)。加之,外廢進(jìn)口政策持續(xù)收緊,造紙行業(yè)原材料結(jié)構(gòu)將迎來(lái)變局,龍頭紙企相較中小紙企在原材料布局方面更具優(yōu)勢(shì),中小紙企原料供應(yīng)不足風(fēng)險(xiǎn)凸顯。

2020 年新冠疫情全球爆發(fā),已有海外漿廠因疫情出現(xiàn)減產(chǎn)、停產(chǎn)現(xiàn)象,若未來(lái)海外疫情仍無(wú)法有效緩解,或?qū)?duì)木漿供應(yīng)持續(xù)形成干擾。

3.3 過(guò)度擴(kuò)張風(fēng)險(xiǎn)

造紙行業(yè)是資金密集型行業(yè),項(xiàng)目投資額巨大,短時(shí)間內(nèi)過(guò)度擴(kuò)張,短貸長(zhǎng)用,很容易導(dǎo)致企業(yè)資金鏈斷裂。擴(kuò)張的另一種表現(xiàn)形式為多元化發(fā)展,包括相關(guān)多元化和無(wú)關(guān)多元化。多元化發(fā)展造成主業(yè)分散、資源分散、資金分散、管理者精力分散,戰(zhàn)線拉得過(guò)長(zhǎng),很容易出現(xiàn)經(jīng)營(yíng)或管理的漏洞,一招不慎,影響全局,關(guān)聯(lián)風(fēng)險(xiǎn)大增。特別是民營(yíng)企業(yè),借助銀行信貸快速擴(kuò)張,進(jìn)行多元化經(jīng)營(yíng),而實(shí)際上企業(yè)在管理、資金,人才等方面并沒(méi)有做好準(zhǔn)備,風(fēng)險(xiǎn)會(huì)不斷積累。此外,多元化的經(jīng)營(yíng)往往伴隨著高負(fù)債,高負(fù)債的經(jīng)營(yíng)模式只能帶來(lái)一時(shí)輝煌,風(fēng)險(xiǎn)積累到一定程度,整個(gè)集團(tuán)資金鏈隨時(shí)會(huì)出現(xiàn)斷裂風(fēng)險(xiǎn)。

3.4 產(chǎn)品市場(chǎng)風(fēng)險(xiǎn)

我國(guó)紙張消費(fèi)已從緊缺型變?yōu)榛酒胶庑停壳爸懈邫n紙品的市場(chǎng)缺口較大,低檔產(chǎn)品的市場(chǎng)供需基本平衡,部分紙產(chǎn)品出現(xiàn)產(chǎn)能過(guò)剩的局面。在國(guó)家供給側(cè)結(jié)構(gòu)性改革的推動(dòng)下,中低端產(chǎn)品將逐步退出市場(chǎng)。

4 風(fēng)險(xiǎn)應(yīng)對(duì)策略

4.1 持續(xù)跟蹤企業(yè)環(huán)保符合性

對(duì)于造紙行業(yè)授信客戶(hù),環(huán)保風(fēng)險(xiǎn)是銀行面臨的主要風(fēng)險(xiǎn)。信貸人員應(yīng)高度關(guān)注授信企業(yè)的環(huán)保符合性。

逐戶(hù)排查是否取得排污許可證,污水處理設(shè)備、處理措施及排放標(biāo)準(zhǔn)是否達(dá)標(biāo),不達(dá)標(biāo)者采取壓縮退出政策。

(1)持續(xù)關(guān)注當(dāng)?shù)卣h(huán)保部門(mén)網(wǎng)站,定期利用企查查等工具查詢(xún),及時(shí)了解客戶(hù)是否有環(huán)保違法及處罰記錄,評(píng)估環(huán)保事件對(duì)企業(yè)的影響程度,重建客戶(hù)授信策略。

(2)持續(xù)關(guān)注當(dāng)?shù)卣欠癯雠_(tái)范圍更寬、標(biāo)準(zhǔn)更高的造紙行業(yè)環(huán)保標(biāo)準(zhǔn),逐戶(hù)評(píng)估對(duì)客戶(hù)的影響,及時(shí)采取相應(yīng)措施。

4.2 重點(diǎn)關(guān)注企業(yè)原料供應(yīng)問(wèn)題

考察企業(yè)是否有穩(wěn)定的原材料進(jìn)貨渠道,是否建立供應(yīng)基地,能否滿(mǎn)足企業(yè)產(chǎn)能釋放。對(duì)原材料供應(yīng)無(wú)穩(wěn)定渠道的,應(yīng)逐步壓縮退出或控制授信額度。

優(yōu)先支持具有“林漿紙一體化”或“漿紙一體化”優(yōu)勢(shì)的企業(yè)。如晨鳴紙業(yè),漿自給率達(dá)75%以上,漿紙一體化優(yōu)勢(shì)明顯。

審慎評(píng)估在建“林漿紙一體化”項(xiàng)目。“林漿紙一體化”不確定因素較多,國(guó)內(nèi)林地開(kāi)發(fā)以種植桉樹(shù)為主,大量種植已引起巨大爭(zhēng)議。2014年起,廣西就發(fā)布禁桉令,縮減種植面積。2020年12月,廣西柳州魚(yú)峰區(qū)發(fā)布通告,2024年起逐步限制采伐,2026年起全面停止桉樹(shù)采伐。要分析土地承包、當(dāng)?shù)剞r(nóng)林種植結(jié)構(gòu)調(diào)整的影響,審慎決策。

4.3 高度重視企業(yè)多元化問(wèn)題

區(qū)分多元化類(lèi)別,審慎支持企業(yè)相關(guān)多元化,警惕企業(yè)無(wú)關(guān)多元化發(fā)展,對(duì)盲目無(wú)序多元化企業(yè)應(yīng)逐步壓縮退出。

(1)對(duì)于關(guān)聯(lián)企業(yè)較多的存量客戶(hù),查看集團(tuán)整體組織結(jié)構(gòu),通過(guò)分析組織結(jié)構(gòu)關(guān)系和賬戶(hù)資金交易流向,辨別關(guān)聯(lián)交易,識(shí)別有無(wú)通過(guò)關(guān)聯(lián)交易轉(zhuǎn)移、占用主業(yè)資金情形,防范主業(yè)信貸資金挪用風(fēng)險(xiǎn)。

(2)對(duì)于已有風(fēng)險(xiǎn)隱患的存量客戶(hù),作為利益密切相關(guān)方,銀行有責(zé)任和義務(wù)建議、督促企業(yè)聚焦主業(yè)發(fā)展,收縮非相關(guān)戰(zhàn)線,出售低效、無(wú)效資產(chǎn),瘦身健康發(fā)展。

4.4 細(xì)分紙品市場(chǎng),差別化授信策略

根據(jù)不同紙種細(xì)分行業(yè)客戶(hù),實(shí)施差別化授信策略。重點(diǎn)支持市場(chǎng)成長(zhǎng)空間較大的優(yōu)勢(shì)品種紙企;有選擇地支持供需矛盾較小的紙品企業(yè);不介入或壓縮退出以低端產(chǎn)品為主,產(chǎn)能利用率低于行業(yè)均值且連續(xù)下滑的企業(yè)。

(1)對(duì)于消費(fèi)需求上升強(qiáng)勁的特種紙,選擇技術(shù)成熟、質(zhì)量穩(wěn)定的企業(yè)優(yōu)先支持。

(2)對(duì)成長(zhǎng)空間較大的生活用紙和包裝用紙,選擇品牌認(rèn)可度高,在有效銷(xiāo)售半徑內(nèi)市場(chǎng)占有率較高的企業(yè)積極支持。

(3)對(duì)于新聞紙、銅版紙等完成結(jié)構(gòu)調(diào)整的產(chǎn)品,要繼續(xù)抓大放小,選擇支持設(shè)備技術(shù)先進(jìn),具有規(guī)模優(yōu)勢(shì)的頭部企業(yè)。

參考文獻(xiàn)

中國(guó)造紙協(xié)會(huì).中國(guó)造紙工業(yè)2019年度報(bào)告[EB/OL].2020-05-14,http://www.chinappi.org/report_annual.html

中國(guó)造紙協(xié)會(huì).中國(guó)造紙工業(yè)2020年度報(bào)告[EB/OL].2021-04-30,http://www.chinappi.org/report_annual.html

中國(guó)經(jīng)濟(jì)信息網(wǎng).2020年中國(guó)造紙輕工行業(yè)發(fā)展報(bào)告(年度篇)[EB/OL].http://reportnew.cei.cn/

王欽池.2019年全球紙業(yè)發(fā)展報(bào)告[J].中華紙業(yè),2020(21):22-25+7.

趙振東,高興杰.山東省造紙行業(yè)2019年發(fā)展現(xiàn)狀和運(yùn)營(yíng)特點(diǎn)[J].造紙信息,2020(7):38-42.

中國(guó)造紙協(xié)會(huì).中國(guó)造紙協(xié)會(huì)紙漿指數(shù)202111[EB/OL].2021-12-21,http://www.chinappi.org/report_index.html

東方證券.把握后疫情時(shí)代的消費(fèi)復(fù)蘇及結(jié)構(gòu)性機(jī)會(huì)[EB/OL].2020-12-18,https://pdf.dfcfw.com/pdf/H3_AP202012181441565067_1.pdf?1608307984000.pdf24E08CEB-6782-443D-81EE-D862E46CC8DF

猜你喜歡

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(wèn)(2016年9期)2016-10-11 17:05:02

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 13:52:52

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31