試論建立以客戶為中心經營的管理會計體系

2022-06-26 01:25:28萬穎

航空財會 2022年3期

萬穎

摘要近年來,越來越多的企業把以客戶為中心作為企業的經營宗旨。創造價值、以價值管理作為企業經營管理的核心成為更多企業的共識,這些變化要求企業的管理會計工作必須轉型,跟上這個變革的節奏,建立起以客戶為中心的管理會計工作體系,以滿足客戶需求為著力點,建立一套能夠反映客戶消費行為特征、洞察客戶消費規律和趨勢、揭示企業經營拓展新空間的商機,推動企業更好地服務客戶,持續創造價值的管理會計工作體系。

關鍵詞 以客戶為中心;企業價值創造;管理會計

DOI: 10.19840/j.cnki.FA.2022.03.008

一、以客戶為中心,開拓價值創造源泉

為什么企業經營要以客戶為中心?德魯克認為企業的唯一目的就是創造顧客(客戶)[1],他睿智地為我們指明了企業存在的唯一理由就是要滿足客戶的需求,企業從設立初始就必須要能夠發現、尋找到自己的客戶,創造(滿足)客戶的需求,這是企業創造價值的源頭。企業的價值源泉在于用戶的需求,在于不斷創新去滿足用戶的需求;企業價值來源于企業能夠不斷改進管理、提高效率,用比競爭對手更快的速度、更高的質量、更低成本滿足用戶的需求。德魯克提出:創新就是通過改變產品和服務,為客戶提供價值和滿意度。創新就是改變資源的產出。[2]他的觀點為企業創造價值指引了方向。企業經營必須以客戶為中心,所有的活動都必須圍繞著客戶而展開,企業創造價值一定是在滿足客戶需求的過程之中。

價值是什么?用財務術語可以概括為一個公式:收入-成本>0,就是得到(收入)要大于付出(成本);站在客戶角度,就是要“值”,要有“消費者剩余”[3],企業價值創造鏈可以概括為如圖1所示的模型。

客戶在消費(購買)商品及服務時,心里一定有一個評估過程,對商品(服務)的價值有一個評價結果,商家的賣價就是他的付出,只有在價值大于價格時,客戶才會出手,購買(消費)行為才會產生。客戶在評價商品(服務)的價值時包括使用價值(滿足物質的需求),也包括精神價值(滿足客戶對情感、形象、文化等的追求)。從“企業創造價值鏈”的模型我們看到,以客戶為中心,就是要用盡可能低的成本(整個價值鏈客戶可能支出的所有成本)為客戶創造盡可能高的價值,把企業產品(服務)的價格定在客戶心理預期價值之下,為客戶留夠消費者剩余,這就是企業管理會計工作應該著力的空間所在。

以客戶為中心要求企業必須發現自己的客戶,客戶在哪,企業就應該去哪,追隨客戶。普拉哈拉德在21世紀初就預言了消費者王朝[4]的到來。消費者王朝就是客戶主導的時代,客戶權益意識高漲,社會進入商品過剩經濟時代,企業經營競爭就是比誰離客戶更近、誰能更好地讓客戶參與到產品創造生產過程之中、誰能更快地滿足客戶的需求、誰能夠以更高效更低的成本滿足客戶需求,經營邏輯發生了根本的轉變,新技術的廣泛運用,特別是企業數字化轉型更加推波助瀾地推動企業向以客戶為中心的模式轉變。

企業以客戶為中心的經營,要求企業管理會計工作必須轉型,要跟上這個以客戶為中心創造價值的步伐。管理會計工作要從過去關注內部、關注商品、關注成本轉向關注客戶、關注外部、關注客戶與商品的結合,建立一套能夠反映客戶消費行為特征、能夠推動企業創造價值鏈更加高效運轉、能夠持續積累以客戶為中心的經營活動的數據資產,深度參與經營活動之中,這無疑向廣大財務工作者提出了更高的要求。財政部最近也指出:“推進管理會計在加速完善中國特色現代企業制度、促進企業有效實施經營戰略、提高管理水平和經濟效益等方面發揮積極作用。”[5]

二、客戶消費價值鏈是創造價值的核心路徑

企業要生存、要發展,必須創造價值,創造價值必須以客戶為中心,我們先從財務的視角分析企業創造價值的路徑(從財務的視角,企業創造價值體現的就是實現財務成果、創造利潤,實現企業增長)。

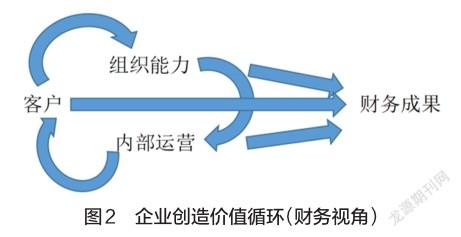

平衡計分卡[6]給我們梳理了一個非常清晰的實現財務目標的戰略路徑,就是財務成果—客戶—內部運營—組織能力,基本是一個線性的演進過程,實際的價值創造路徑可能更復雜,特別是要以客戶為中心,企業經營邏輯應該會有一個巨大的轉變。筆者認為,財務成果只是企業滿足客戶需求實現經營目標的一個結果,以客戶為中心,客戶、組織能力、內部運營三者應該是一個循環過程,其示意圖如圖2所示。

客戶消費的邏輯:產生需求(被刺激出潛在需求)、搜尋(學習、研究、對比)、購買、消費、評價。客戶會對企業提出非常明確的要求和期待,同時競爭者也環伺周圍,企業必須構建與之相適應的組織能力(包括企業文化、組織核心能力、信息能力等),用卓越的運營能力(高效、周到、專業)為客戶服務、為客戶提供滿足其需求的商品(便捷的消費、精選的商品、溫馨的服務、快速的反應),最后實現企業的財務成果目標。企業以客戶為中心的經營活動,就會經歷創造、發現(尋找)客戶、聚合客戶需求、研發產品(服務)、組織(生產)產品、銷售、客戶消費、客戶反饋并加入下一輪價值創造循環中。在新的信息技術推動下,這些價值創造循環過程都可以也應該實現數字化,企業創造價值循環是以客戶為中心的管理會計工作體系的核心。

企業管理會計工作就是要以客戶為中心,沿著客戶消費、企業創造價值全流程、全域構建這個創造價值循環全過程的核算體系,反映價值創造過程的表現和結果,揭示實現財務成果的驅動因素,洞察客戶的需求和消費變化趨勢,發現創造價值新的商機,深度參與價值創造過程。以客戶為中心的管理會計工作體系,不僅是要反映財務成果,還要反映創造價值循環的全過程。

三、以客戶為中心的管理會計核算體系

以客戶為中心的企業經營,需要管理會計系統提供支持。管理會計核算應該構建以客戶為中心的核算體系,能為經營管理層提供企業客戶是誰、客戶來自哪、客戶消費了什么商品(服務)、企業典型的客戶形象有什么特點、每個客戶的貢獻度、客戶需求有什么趨勢變化等信息。該核算系統能夠支持企業以客戶為中心的經營,讓經營團隊增進對客戶的認識,把握市場變化趨勢,洞察客戶消費行為,快速反應,企業經營策略的選擇更加主動,經營策略能夠更加有效。F49A3326-0618-440C-B535-71205DA2AB8F

以客戶為中心的管理會計核算,就是要從客戶消費—企業價值創造循環全過程入手,從客戶維度揭示企業價值創造過程及其成果,其核算對象是客戶的消費(包括消費行為特征和消費結果)、客戶與商品(服務)、客戶消費與員工等的關系,最核心的核算指標應該是:客單量*(客單價-商品成本)=收入-成本=毛利(價值貢獻),以及為客戶服務全過程的成本(費用)。

要實現對客戶消費—企業創造價值全域、全流程的核算,首先要實現價值創造循環全域、全流程的數字化,特別是線下消費和面向企業的消費要通過信息化、數字化填平與線上經營的“數字鴻溝”,能夠全程跟進客戶消費過程,積累消費行為數據,洞悉客戶需求和消費行為。在構建客戶消費全流程的數字化系統時,服務藍圖的規劃應該是一個系統分解描繪、合理規劃服務客戶的高效工具[7]。通過構建企業的服務藍圖,不僅是要描繪、優化企業服務客戶的流程,還要發現、明確企業服務客戶的關鍵時刻(MOT)[8],識別出企業服務客戶、打動客戶、促進客戶消費決策的關鍵點。企業以服務藍圖為基礎構建起客戶關系網絡,并將客戶消費與企業經營活動連接起來,讓客戶消費過程可視化。通過繪制服務藍圖、識別關鍵時刻,有規范企業服務行為的目的,也是在給管理會計核算明確重點。

以客戶為中心的管理會計核算,既要有總量指標的反映,包括:客單量、客單價、客戶結構分類(年齡、性別、婚姻、學歷、個人經歷、喜好等)、新老客戶結構、客戶來源等,還要深入到客戶個體行為反映,比如:購物籃分析、消費籃分析、消費者個人畫像(消費行為特征歸類)、客戶終身價值、客戶生命周期階段、客戶消費關鍵時刻行為特征等信息。財政部最近指出:隨著數字經濟和數字社會發展,數據已經成為五大生產要素之一。會計數據要素是單位經營管理的重要資源[9]。前述管理會計核算工作就是在積累企業客戶基本數據資產。

對客戶的消費行為進行分析,首先應該對客戶做出基本的分類,如從新老客戶、年齡段、生命周期階段(家庭)等人口統計信息維度進行分類分層,從中發現規律和商機。

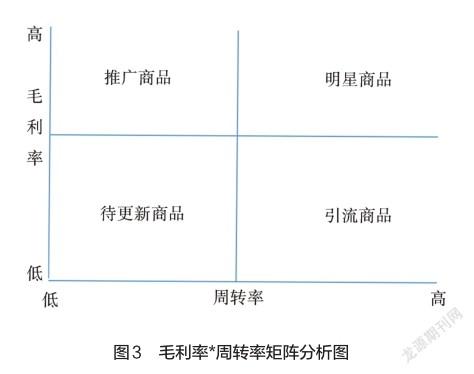

其次應該將客戶與商品結合起來進行數據分類,所有的客戶消費行為一定會指向商品(服務),這也是企業滿足客戶需求的核心載體,將客戶與商品(服務)聯系起來,形成企業經營的核心數字資產,這應該是新時代企業經營的核心資產要素。分析時可以編制RFM和RFV報表,從最近一次消費(R)、消費頻次(F)和消費金額(M),以及客戶貢獻價值(V)四個維度揭示客戶消費行為及其變化,從中發現商機。分析時還可以引入波士頓矩陣法和麥肯錫矩陣法等模型對客戶消費商品和企業的貢獻進行分類,從中發現規律和商機(如圖3所示)。

以客戶為中心的管理會計核算體系,將以客戶消費行為為主線,建立數據核算主線,從時間、客戶基本信息、客戶來源、消費商品、支付等維度,持續積累客戶消費行為信息,并建立起相應的報表體系。

下面以筆者所在的零售業為例,說明以客戶為中心的管理會計基本報表內容,包括:

(1)以購物小票為核心的客戶消費明細報表,包括客戶的基本信息(手機號碼)、消費商品明細(包括品類、品牌、價格、數量)、支付方式、時間、地點、促銷等;

(2)RFM、RFV報表;

(3)服務客戶過程的基本信息,包括客戶動線、關鍵時刻服務結果、服務失敗信息(哪一單消費引起、緣由、服務失敗補救成本、后續客戶消費行為);

(4)獲客成本統計報表(包括營銷推廣、商圈拓展、全渠道下的流量獲得費用等等);

(5)對客戶需求及滿意度調查信息,在大數據時代收集信息的方式和渠道應該有很多,非結構性數據的收集、挖掘也應該納入到管理會計工作范疇內。在基本報表基礎上,管理會計應該運用商業智能、人工智能等工具構建能夠深度揭示客戶消費行為特征和商機的深度挖掘模型和報表,包括揭示客戶終身價值、客戶生命周期特質、企業獲客成本收益分析、企業核心客戶畫像及需求潛力揭示、企業創新機會等報表。

以客戶為中心的管理會計核算,就是要持續積累客戶消費行為數據,構建企業的數據資產。客戶消費行為數據將會在企業經營中發揮越來越大的作用,其資產特性將會日益顯現,管理會計工作應該是充分利用客戶數字資產的排頭兵。

四、以客戶為中心的管理會計隊伍能力要求和工作方法

構建以客戶為中心的管理會計核算體系,需要培育一支能夠適應要求的管理會計隊伍。首先這支隊伍要懂業務,要能夠理解企業的商業模式和業務邏輯,了解企業的產品和服務,了解企業的客戶及客戶消費行為模式,要能夠深入到企業價值創造過程中,深度參與企業價值創造活動。

這支隊伍要有數據思維,數據是資產,資產就應該被運用來創造價值,基于數據說話,理解大數據的特征,在揭示客戶消費行為時,相關性比因果關系更重要,要能夠運用人工智能等工具,挖掘數據,敏銳識別其中的特征、趨勢,能夠快速揭示創造價值的新商機。

這支隊伍要有新的價值觀念,只有能夠創造價值的成本才是應該發生的支出,投入產出觀念必須貫穿整個價值創造過程中,基于服務藍圖的價值創造全流程都要緊緊圍繞客戶以客戶為中心、滿足客戶需求為先,所有的支出都應該突出這個中心,不創造價值的支出都應該嚴控。

基于以客戶為中心的管理會計工作一定要與信息系統深度結合,信息系統也要升級。不僅僅是利用傳統的信息化系統和工具被動式地參與經營活動過程,更要充分利用物聯網技術、利用各種傳感器和通訊技術,主動融入服務客戶全過程,讓客戶消費過程更加數字化、更加智能化,為服務客戶增益,填平線上線下經營間的“數字鴻溝”,讓服務客戶全流程和創造價值循環更加智能、高效,管理會計工作應該是推動以客戶為中心的價值創造全過程數字化、智能化的先鋒。

管理會計工作與市場營銷工作應該密切互動,甚至參與到營銷活動之中,管理會計不僅僅要提供數據支持,更重要的是運用數據資產為市場營銷提供客戶洞見,與市場營銷工作一道尋求新的商機,讓市場前端能夠把握住關鍵時刻,抓住關鍵顧客,讓客戶數字資產充分發揮作用。

構建以客戶為中心的管理會計工作,將極大地推動管理會計工作跟上時代發展的步伐,適應新時代企業以客戶為中心的經營要求,對客戶進行分類分層,建立能夠反映企業經營核心能力的數據模型,深度挖掘客戶數字資產的效用,充分利用數字資產的價值,持續改善企業經營活動,更好地創造、服務客戶,提高企業創造價值的效率和效果。AFA

參考文獻

[1]德魯克.管理的實踐[M].北京:機械工業出版社,2006.

[2]德魯克.創新與企業家精神[M].北京:機械工業出版社,2018.

[3]馬歇爾.經濟學原理[M].北京:北京聯合出版社,2015.

[4]普拉哈拉德.消費者王朝[M].北京:機械工業出版社,2015.

[5]財政部.關于印發《會計改革與發展“十四五”規劃綱要》的通知[EB/OL].[2021-11-24]. http://www. gov. cn/zhengce/zhengceku/2021-11/30/content_5654912.htm

[6]羅伯特.卡普蘭,大衛.諾頓.戰略地圖[M].廣州:廣東經濟出版社,2005.

[7]瓦拉瑞爾,A澤絲曼爾瑪麗,喬比特納.服務營銷[M].北京:機械工業出版社,2002.

[8]詹卡爾森.關鍵時刻[M].杭州:浙江教育出版社,2021.

[9]財政部.關于印發《會計信息化發展規劃(2021-2025年)》的通知[EB/OL].[2021-12-30]. http://kjs.mof.gov.cn/zhengcefabu/202201/t202 20105_3780882.htm

(審稿:游宇編輯:馮金玉)F49A3326-0618-440C-B535-71205DA2AB8F