廣化交易純堿市場月度監測報告(2022年5月)

2022-06-29 03:25:54阮建榮

廣州化工 2022年11期

1 本月國內純堿市場綜述

圖1 2020-2022年年國內純堿價格走勢圖

2022年5月,國內純堿市場穩中偏強運行,市場情緒積極。對于價格而言,輕重堿價格亦基本窄幅上調。當前,純堿裝置開工相對穩定且高位,個別企業裝置檢修時間較短,恢復快,日產量供應充足;下游需求延續平穩狀態,剛需采購以維持庫存。由于國際格局動蕩,部分國外需求轉向國內需求,堿廠待發訂單較為充足,庫存下降明顯。短期來看,國內純堿市場偏強震蕩。目前,國內輕質堿主流出廠價格2850~2950元/噸,重質堿主流送到價格在2950~3050元/噸,價格與上月相比上漲幅度在100元/噸。

5月,純堿企業價格大穩小漲,市場交投氛圍尚可。堿廠待發訂單充足,并且隨著道路管控政策放松,廠家出貨好轉,純堿庫存持續下降。截至目前,5月份純堿產量255萬噸,純堿整體開工率86.93%。月初純堿庫存118.08萬噸,月底庫存58.13萬噸,庫存減少59.95萬噸,降幅為50.77%。

從當前純堿市場來看,下游需求表現相對穩定,大多按需采購為主,隨采隨用,價格持穩運行階段。純堿各地區裝置開工穩定,月內產量相應穩定,現貨價格堅挺,采購情緒改善,預計短期內純堿市場穩中向好運行。

下游來看,受疫情影響,物流運輸受阻,下游純堿庫存有所消耗,部分企業有補庫預期,待發訂單量尚可。另外,純堿出口量激增,企業挺價情緒濃郁,整體看來市場交投氣氛尚可,產銷維持平衡。

整體來看,場內純堿裝置運行波動不大,供應穩定;隨著疫情對部分地區的影響減弱,物流運輸逐漸恢復,企業出貨好轉,且下游需求以及出口需求雙提振。短期內,預計純堿市場或穩中偏強運行。具體還需密切關注純堿企業開工變化及下游采購情況。

2 國內各地區市場行情簡析

表1 國內各地區市場行情動態

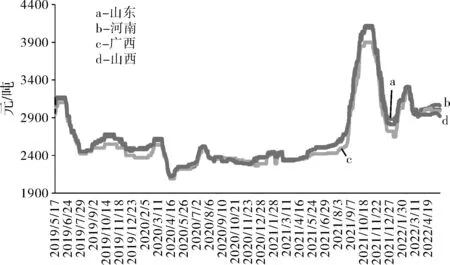

3 5月各地區市場價格走勢圖

圖2 2022年5月各地區市場價格走勢圖

4 產量及進出口數據統計

4.1 產量統計

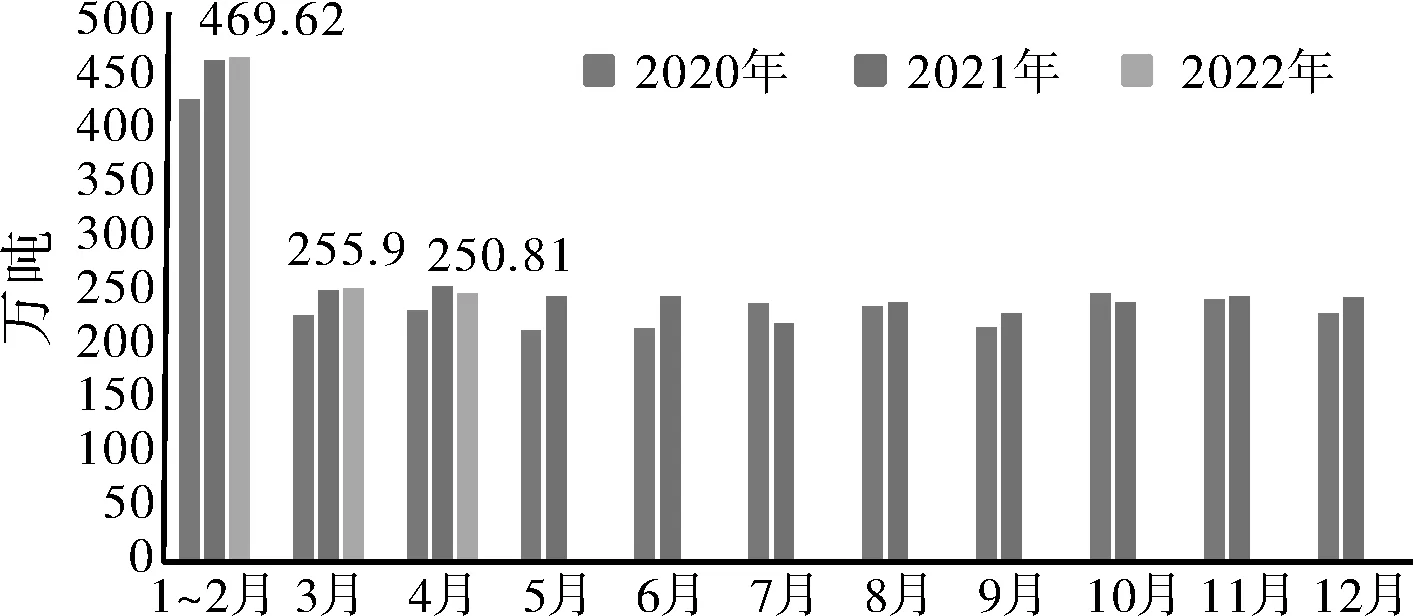

圖3 2020-2022年純堿產量月度數據統計

據廣化交易數據統計,我國2022年5月純堿產量為255萬噸,環比增加1.9%。當前多數企業裝置運行正常,整體開工滿負荷生產,產量上升的空間有限。個別企業短暫停車和降負運行,導致純堿整體開工率以及產量變化不大。隨著夏季傳統集中檢修的來臨,預計6月產量及開工率或有望下降。

4.2 進出口量統計

圖4 2021-2022年進出口量月度數據統計

據海關統計,2022年4月我國純堿進口量為3131.53噸,累計進口量為78359.74噸,當月進口金額為96.98萬美元,累計進口金額為2524.78萬美元,當月進口均價為309.69美元/噸,累計進口均價為322.20美元/噸,進口量同比增長38.23%。原因在于,一方面今年純堿在產產能的下滑,下游光伏玻璃的需求預期較好,從而使得部分玻璃企業可能會增加進口量;另一方面在于純堿的主流價格重心明顯高于去年同期,部分有進口條件的生產企業在面臨國內堿價格偏高的情況下,或更傾向于選擇進口堿。

據海關統計,2022年4月我國純堿出口量為151654.74噸,累計出口量為462298.31噸,當月出口金額為6123.63萬美元,累計出口金額為17907.35萬美元,當月出口均價為403.79美元/噸,累計出口均價為387.35美元/噸,出口量同比增長82.59%。目前,在國際動蕩尚未結束以及疫情的干擾下,導致運輸不暢,高額的燃料費用致使運輸成本驟然增加,造成了航運船期的緊張,海外用戶在需求得不到滿足的情況下,國外有需求轉向國內市場,導致國內部分堿廠的出口訂單增加。預計今年的純堿的出口量有望恢復到歷年水平或小漲趨勢。

5 上游原料走勢分析

5.1 原 鹽

2022年5月,全國原鹽市場走勢大面向穩,個別地區價格下調。國內原鹽裝置整體運行正常,裝置開工平穩,隨著海鹽產區擴大,原鹽供應量持續增加。原鹽下游兩堿行業裝置逐步檢修,開工率有所下降,其他用鹽下游按需采購為主,需求表現平平。在供應保持增加,需求維量的情況下,市場或出現波動性下調。

表2 2021-2022年主流地區原鹽月內價格表

據國家統計局統計,4月全國原鹽產量394.6萬噸,同比下降8.2%,全國原鹽累計產量為1364.8萬噸。

5.2 煉焦煤

圖5 國內煉焦煤價格走勢圖

據國家統計局數據顯示,2022年4月,全國焦炭產量4001.0萬噸,同比增長1.1%,截止5月27日,國內煉焦煤現貨整體均價是3148元/噸,月初價格為3255元/噸,價格較月初下調350元/噸,跌幅10.75%。

焦炭方面,5月國內焦炭市場持續弱行。月內,原料焦煤價格直線下行,成本支撐不足;部分焦企主動減產,但整體開工率依舊平穩,庫存保持低位水平;下游鋼廠因利潤受損,開工一般,且場內焦炭庫存維持正常區間,補庫積極性不高,維持剛需采購,對焦炭需求支撐不足。集港意向偏弱,港口庫存變化不大,市場觀望情緒濃郁。后市來看,由于焦炭價格持續下行,市場貿易商趁低詢貨增多,焦企挺價意愿漸增,預計后期焦炭市場價格或止跌回穩。后市重點關注交通運輸情況以及下游鋼廠開工情況。

圖6 2020-2021年原煤產量月度數據情況

在產量方面,根據統計局最新數據顯示,2022年4月我國原煤產量為36279.6萬噸,同比增長10.7%。隨著保供穩價政策的高頻率發布,煤礦的執行或將常態化執行,產量較往年同期水平將普遍偏高。根據目前煤企開工情況,結合下游兩堿行業的開工情況,預計2022年原煤產量仍將有所增長。

6 下游市場需求分析

6.1 氧化鋁

據廣化交易統計數據,5月27日四地氧化鋁市場均價3004元/噸,5月,氧化鋁價格價格窄幅上漲。從基本面看,供應端,云南以及內蒙古的產能已經恢復且持續放量,青海、廣西產能釋放將推遲到下半年,供應增速放緩;需求端,疫情影響減弱,復工復產的企業增多,持貨商積極出貨,且長單大戶入市,市場表現隨之好轉,整體市場交投尚可,企業出庫存情況尚可。成本端,煤炭供需偏緊,支撐鋁價走強,預計近期氧化鋁市場或偏強震蕩運行。

圖7 氧化鋁主要地區價格走勢

圖8 2021-2022年氧化鋁產量及增減變動月度統計情況

據國家統計局數據顯示,2022年4月國內氧化鋁產量為682萬噸,較往年同比增加4.6%,產量較往年有所增加。

截至2021年12月底,中國氧化鋁產能達到9035萬噸/年,產能比2020年同期增加了170萬噸/年。新增產能集中在廣西、貴州地區,其中廣西龍州新翔生態鋁業有限公司、貴州廣鋁一期二段為新建投產產能,產能共計130萬噸/年;廣西靖西天桂鋁業、國電投務正道氧化鋁公司通過產能擴容,提升產能共計40萬噸/年。展望2022年,國內仍有多個大型氧化鋁項目待投產,氧化鋁的供應格局仍將維持過剩。預計2022年國內氧化鋁產量達到7616萬噸,同比增長3.6%,進出口基本與2021年持平,非冶金級氧化鋁需求量164萬噸,電解鋁對氧化鋁需求量7596萬噸,氧化鋁供給仍過剩160萬噸。

6.2 玻璃行業

圖9 2020-2021年平板玻璃產量月度數據統計

5月,沙河市場整體維穩,生產企業出貨好轉,庫存下降,但因外圍市場下降,重心趨穩;華東地區價格明穩暗降,場內企業產銷偏低,當地庫存仍在增加;華中地區偏弱運行,下游加工廠拿貨意愿不強,庫存增加,但因生產廠家成本較高,制約了價格降幅;華南地區價格下調,受將于天氣以及外圍低價影響,企業出貨一般,價格走弱;西南地區價格偏下調整,產銷弱平衡,庫存增加。西北市場價格窄幅下調,需求偏淡,產銷較弱,但因個別廠家限氣,產量減少,限制價格繼續下行。據數據統計,截至5月27日,全國浮法玻璃均價1925元/噸,較前期有所下降。下游需求未見明顯好轉,庫存高位承壓,且部分地區仍受疫情影響,貨源流通緩慢,成交重心下移,預計近期國內浮法玻璃現貨市場或偏弱走勢,價格仍是易跌難漲。

國家統計局公布的數據顯示,2022年4月全國平板玻璃產量為8563.9萬重量箱,同比下降1.4%,國內平板玻璃整體產量同比有所下降。平板玻璃主要用于建筑和汽車,房地產新開工/竣工面積以及汽車產量均有不同程度下滑,短期終端需求承壓。2022年4月乘用車銷量完成96.5萬輛,環比下降43.4%,1-4月乘用車累計實現銷量651萬輛,同比累計下降4.2%;新能源汽車累計銷量155.6萬輛,同比增長110%。受國內疫情多點散發等因素影響,各地分管措施的變化對物流效率造成一定影響,行業內企業正常生產經營受到嚴重阻礙,汽車產業鏈的損失巨大,次生零部件斷供影響明顯,生產供給不足,汽車市場也受到極大影響,消費能力和信心均呈明顯下降。或將繼續嚴重影響二季度銷量,二季度產銷面臨不確定的狀態,市場承壓。

7 相關產品-氯化銨市場行情分析

5月,國內氯化銨市場保持高位運行。月內廠家價格堅挺,較前期價格窄幅上調,目前干銨主流出廠價格在1480~1650元/噸,濕銨主流出廠價格在1400~1550元/噸,聯堿企業裝置開工率尚不足9成,廠家待發訂單充足,場內貨源緊缺局面持續,廠家挺價意愿較強。5月,國內尿素市場趨穩運行。考慮到目前國內尿素價格處于歷史性的高位,下游恐高情緒明顯,接貨積極性下降明顯,但因尿素工廠在待發訂單充足以及低庫存的支撐下,價格趨穩。利空利好交織下,預計短期內尿素市場或延續平穩趨勢。

圖10 2020-2021年氯化銨價格走勢圖

總體來看,目前多數聯堿企業裝置開工仍處于高位,場內供應持續偏緊,待發訂單充足,下游需求穩定。主流下游氮肥產品尿素市場維穩運行,中性于氯化銨市場,預計近期國內氯化銨市場在訂單充足的支撐下,或維持高位運行,后續需關注新單跟進情況。

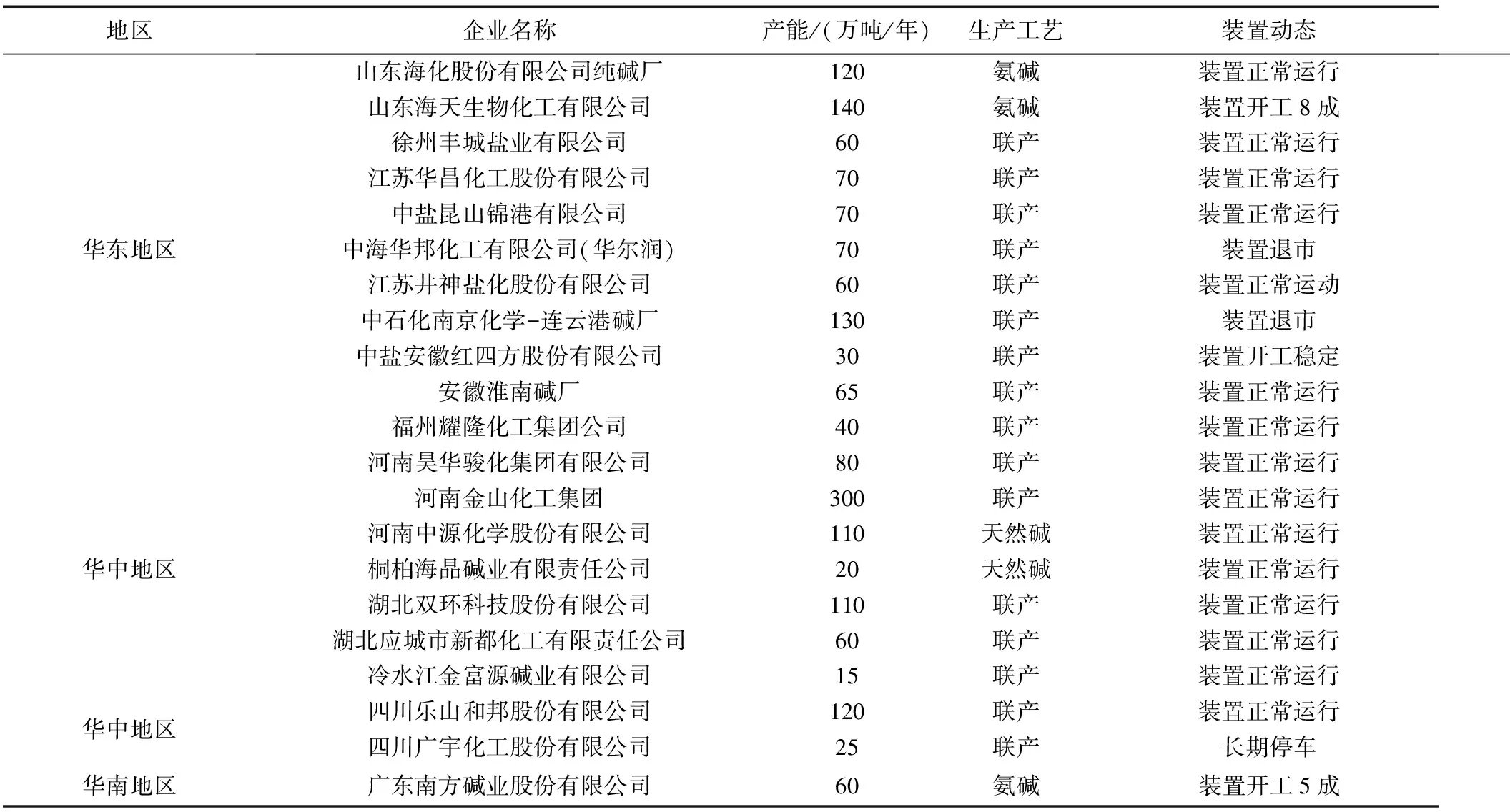

8 純堿裝置動態

表3 國內部分純堿企業裝置動態表

9 后市市場預測

后期來看,供應端,隨著純堿傳統檢修旺季,市場整體開工或下降,供應量或縮減。需求端,國內部分堿廠的出口訂單增加,下游需求穩定,市場成交向好,堿廠待發訂單量充足,庫存持續下降。另外,部分浮法玻璃產線復產及光伏玻璃產線投產的向好預期下,需求或穩中增加。且在堿廠訂單支撐下,預計近期國內純堿現貨市場或偏強震蕩,價格大穩小動。

10 相關政策新聞

10.1 行業新聞

2022年1-4月份,全國房地產開發投資39154億元,同比下降2.7%。

2022年1-4月份,全國房地產開發投資39154億元,同比下降2.7%。其中,住宅投資29527億元,下降2.1%。

1-4月份,商品房銷售面積39768萬平方米,同比下降20.9%。其中,住宅銷售面積下降25.4%,辦公樓銷售面積增長15.1%,商業營業用房銷售面積增長12.4%。商品房銷售額37789億元,下降29.5%。其中,住宅銷售額下降32.2%,辦公樓銷售額下降5.2%,商業營業用房銷售額增長1.0%。

1-4月份,房地產開發企業到位資金48522億元,同比下降23.6%。其中,國內貸款6837億元,同比下降24.4%;利用外資38億元,增長129.4%;自籌資金16271億元,下降5.2%;定金及預收款15357億元,下降37.0%;個人按揭貸款8037億元,下降25.1%。

4月份,房地產開發景氣指數(簡稱“國房景氣指數”)為95.89。

10.2 企業新聞

表4 企業新聞

免責聲明:

本報告中的任何內容僅供參考,并不構成對所述品種買賣的出價或征價,本報告力求數據的可靠性,但不完全保證其準確性及完整性。廣化交易對使用本報告內容所引發的任何直接或間接損失不承擔任何法律責任。本報告版權歸廣州化工交易中心有限公司所有。未經廣化交易中心書面許可,任何機構和個人均不得以任何形式翻版、復制、引用或轉載。

(廣州化工交易中心資訊分析師 阮建榮)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26