數字產業化賦能實體經濟發展:機制與路徑

2022-07-01 18:15:25宋旭光何佳佳左馬華青

改革 2022年6期

宋旭光 何佳佳 左馬華青

摘?? 要:賦能傳統產業升級,促進數字技術與實體經濟融合發展,是發展數字經濟的重要目的之一,不能為數字化而數字化。基于滬深A股工業上市公司數據,依據《數字經濟及其核心產業統計分類(2021)》的分類標準和投入產出表“數字產業化調整系數”構建數字產業化指標,考察數字產業化發展對實體經濟發展的影響。結果顯示:數字產業化顯著促進了中國工業企業全要素生產率的提高,推動了實體經濟發展,且影響效應呈動態增強特征。經內生性處理和穩健性檢驗后,結論仍然成立。進一步的研究表明,數字產業化發展的影響效果存在企業層面和地區層面異質性,相對而言,國有性質、大型規模、市場化程度高、沿海地區的企業,數字產業化發展能夠給實體經濟發展帶來更大的正向影響。研究還表明,數字產業化發展可通過加強企業內部控制和成本管理,間接促進實體經濟發展。

關鍵詞:數字產業化;實體經濟;數字經濟發展

中圖分類號:F49?? 文獻標識碼:A?? 文章編號:1003-7543(2022)06-0076-15

一般來說,數字經濟是指以數據資源為關鍵生產要素、以現代信息網絡為重要載體、以信息通信技術的有效使用為效率提升和經濟結構優化的重要推動力的一系列經濟活動。從經濟結構來看,數字經濟主要包括數字產業化與產業數字化,其中數字產業化是指為產業數字化發展提供數字技術、產品、服務、基礎設施和解決方案,以及完全依賴于數字技術、數據要素的各類經濟活動,是數字經濟的核心產業,產業數字化則是指數字技術與實體經濟的融合。中國信息通信研究院的研究表明,我國數字產業化穩步發展,基礎進一步夯實,數字產業結構持續優化,軟件業和互聯網行業占比持續提升。蔡躍洲和牛新星測算中國數字經濟增加值規模發現,1993—2018年,中國數字經濟增加值年均增長17.72%,遠高于同期9.27%的GDP增速,占GDP比重從1993年的2.66%上升至2018年的17.16%[1]。數字經濟呈現快速增長趨勢,已成為推動經濟增長的新引擎,對促進中國GDP增長的作用較為明顯[2]。與此同時,越來越多的實體企業順應數字經濟發展趨勢,加快數字化轉型。上市公司相關數據顯示,2012—2017年,實施數字化變革的企業數量逐年大幅增加,2017年有677家實體企業實施數字化變革,涵蓋大部分行業。企業數字化變革顯著提升了實體企業經濟效益[3]。

那么,這能否說明數字化變革已經成為實體經濟發展的重要推力?如果該效應得到證實,是否存在影響的異質性?其背后的作用機制又是什么?回答這些問題,不僅有助于數字經濟與實體經濟融合發展的具體效果評估與路徑優化,而且可為新時代實體經濟高質量發展提供啟示。事實上,信息、數據等新興要素由于其強滲透性和廣覆蓋性,已經應用到實體經濟的各行各業,因而有必要以更全面的視角探究數字經濟與實體經濟的融合發展。然而,囿于對數字經濟的內涵尚未達成一致意見,對于數字技術及數據要素促進實體經濟發展的經濟特征尚不明晰,社會各界對二者的關系存在諸多爭議。促進數字經濟和實體經濟融合發展,必須對數字經濟影響實體經濟的效應和差異化特征進行判斷。基于此,本文測算我國數字產業化水平,探討數字產業化如何賦能實體經濟發展。

具體來講,本文依據《數字經濟及其核心產業統計分類(2021)》的分類標準,引入“數字產業化調整系數”,較為準確地測算我國數字產業化規模。從上下游投入產出關系的視角出發,利用投入產出表數據與2012—2019年中國工業上市公司微觀數據匹配,考察數字產業化發展對實體經濟發展的影響。之后,進一步檢驗這種影響的非線性,以及企業與區域的異質性。最后,探討企業內部控制和成本管理在數字產業化和實體經濟發展之間發揮的中介作用。

與已有研究相比,本文的邊際貢獻主要體現在以下方面:第一,本文采用《數字經濟及其核心產業統計分類(2021)》的分類標準來進行數字產業化規模測算,并從上下游投入產出關系的視角出發構建數字產業化水平指標,為數字經濟發展的后續研究提供效果評估和數據支撐。第二,本文利用微觀數據分析數字產業化對實體經濟發展的非線性影響,基于全要素生產率的視角進行經驗分析予以驗證,補充了以往文獻在討論數字經濟對經濟發展影響中的不足之處。第三,本文不僅關注數字產業化對實體經濟發展的平均影響,而且從企業層面和地區層面研究其異質性影響,進一步深入剖析數字產業化通過企業內部控制和成本管理驅動數字化賦能的內在機制,這使得本文的研究更具政策意義。

一、相關文獻綜述

早期對于數字產業的研究聚焦于ICT行業,早在20世紀90年代,學者們發現ICT行業在生產率和經濟增長中貢獻份額非常小[4-6]。但隨著行業的發展,ICT對于勞動生產率和經濟增長的促進作用不斷增強[7-8]。就中國ICT行業的研究而言,蔡躍洲和張鈞南對1977—2012年中國經濟增長的來源進行分解,發現ICT對經濟增長的貢獻率在1990年以后呈現非常明顯的上升趨勢[9]。渠慎寧發現1987—2010年中國ICT資本投入對中國經濟增長的貢獻并不大,而ICT的技術外溢效應對經濟增長貢獻極大[10]。

隨著數字化時代的到來,數字產業對經濟各部門和世界各地的企業、消費者和政府越來越重要。新一代信息技術所創造的數字經濟將數據作為最重要的生產要素,不僅可以克服傳統生產要素邊際報酬遞減的固有缺陷[11],而且可以通過其高成長性成為新舊動能轉換的重要推動力量[12]。數字經濟通過優化產業結構、提高資源和市場覆蓋率、改進產品和服務等方式來促進經濟增長,提高經濟增長質量[13-14]。中國數字產業的發展水平相較于發達國家還比較低,隨著數字中國建設的推進,數字產業在促進中國經濟增長中扮演著越來越重要的角色[15-16]。此外,數字技術由于其滲透性和融合性進而影響非數字部門,通過“替代性”和“協同性”這兩項技術—經濟特征促進價值創造能力的持續提升[1]。數字化轉型促進產業跨界融合,加快了要素流通,促進了要素配置的優化,倒逼企業技術創新能力的提升,推動產業技術升級和效率提升,進而促進產業數字化,實現更高質量的發展[17-18]。基于上述分析,提出如下研究假設:38698C84-FB71-4D14-9709-9E53DE65E42C

假設1:在其他條件相同的情況下,數字產業化水平的提高會導致企業生產率的提高,進而推動實體經濟發展。

數字經濟時代,企業的生產呈現高固定成本和低邊際成本的特征,更容易實現規模經濟[19]。隨著數字經濟的發展,各部門間經濟活動邊界正在被弱化,網絡中獲取信息的成本也大幅下降,越來越多的主體會加大網絡效應[20]。根據梅特卡夫定律,網絡具有強外部性和正反饋效應,網絡的價值與聯網用戶數的平方成正比。規模經濟和網絡效應意味著邊際效用遞減規律不再生效,各部門之間聯動的邊際成本持續降低,企業從中獲取的收益會出現邊際遞增效應。邊際遞增效應和網絡聯動效應促進要素流動,使其成為數字經濟時代高質量發展新的動力機制。基于上述分析,提出如下研究假設:

假設2:在其他條件相同的情況下,隨著數字產業化水平的不斷提高,其對企業生產率提高帶來的促進作用會逐漸變大,即數字產業化對實體經濟發展的促進效應存在邊際貢獻遞增規律。

二、數據、變量與實證模型

(一)數據來源及處理

受企業微觀數據可獲得性的影響,本文主要使用兩套數據進行實證研究。第一套數據是2011—2019年中國滬深兩市A股工業上市公司企業層面數據,本文只保留了工業企業數據。其中,公司基本信息、公司經營指標、公司員工結構等數據來自Wind數據庫,公司治理綜合信息、公司員工薪酬、公司財務指標等數據來自國泰安數據庫(CSMAR)。在數據處理的過程中,為力求數據的準確性和可靠性,參考王永欽和董雯[21]的做法處理上市公司數據,按照以下原則剔除異常樣本:第一,企業員工人數、生產人員人數占比、營業總收入等重要指標缺失或者波動較大的樣本;第二,與一般公認會計準則(GAAP)不一致的數據樣本,比如資產總計小于流動資產等;第三,上市時間不滿一年的企業,排除企業可能存在的IPO效應;第四,企業連續兩年虧損(ST)或連續三年虧損(*ST);第五,主營業務收入低于2 000萬元的樣本。經上述步驟處理后,我們對剔除前后樣本中的所有變量進行均值中位數差異檢驗,發現大部分變量的均值中位數差異檢驗是不顯著的,說明剔除樣本是具有隨機性的。此外,我們還在后續實證分析中,分別對剔除前后樣本進行面板回歸分析,并利用逆概率加權法處理樣本,發現剔除樣本前后和逆概率加權法處理前后變量的回歸系數依舊十分穩健,這在一定程度上可以說明剔除樣本是具有隨機性的。總之,樣本損耗似乎不會造成太大的偏差。

第二套數據是國家統計局提供的《投入產出表》數據。《投入產出表》是基于Leontief[22]的產業關聯理論所產生的。投入產出關系表明相關產業間供需關系,具有方向性且能顯示上下游關系,反映產業部門間存在的技術經濟聯系。我們通過分析數字產業部門與下游產業部門的投入產出關系,構建數字產業化水平指標,進而探究數字產業化對企業全要素生產率的影響。由于數據的可獲得性,我們只選取了2012年、2017年和2018年《投入產出表》,用來計算數字產業化調整系數以及數字產業化水平。

對于以上數據作如下匹配與整理:將《投入產出表》部門行業、《國民經濟行業分類》(2011)、《國民經濟行業分類》(2017)、《數字經濟及其核心產業統計分類(2021)》行業、證監會(CSRC)行業進行行業整合分類,得到40個工業行業(見表1,下頁)。最終得到2 409家工業企業,共6 322條觀測值。

(二)變量說明

1.被解釋變量

實體經濟發展使用企業層面全要素生產率(TFP)來衡量。數字產業化的創新與變革能夠助力實體經濟發展,主要體現為改善產品質量和提高生產效率,使實體經濟朝著智能化、數字化方向發展。因此,我們采用企業層面全要素生產率來反映實體經濟發展,全要素生產率既能體現在既定要素投入下企業所能達到最大產出的能力,又可較為全面地評估高質量發展水平。

在計算全要素生產率的方法上,傳統的OLS和FE方法不足以解決內生性問題,存在有效信息量損失等問題。根據現有文獻對全要素生產率研究方法的總結[23-24],綜合考慮OP方法和LP、ACF方法的優缺點,并且由于上市公司在樣本期內企業進入以及退出的情況較少,因此我們認為采用LP方法較為適合用于計算上市公司的全要素生產率。在采用LP方法估算上市公司全要素生產率的過程中,我們借鑒Levinsohno & Petrin[25]的方法,選取以下變量來進行估計:總產出,用企業的年度營業收入表示;勞動力投入,用支付給職工以及為職工支付的現金表示;資本投入,用固定資產凈值表示;中間投入,用營業成本加上企業的銷售費用、管理費用、財務費用再減去企業的當期計提折舊與攤銷以及支付給職工以及為職工支付的現金表示。此外,我們還會采用ACF方法計算得出的企業全要素生產率來進行穩健性檢驗。

2.解釋變量

數字產業化水平(DI)。我們將《數字經濟及其核心產業統計分類(2021)》中的數字經濟核心產業作為本文數字產業化的部門分類。在此基礎上,對投入產出表內部門分類中包含數字產業化的部門進行剝離。借鑒許憲春和張美慧[2]的方法,引入“數字產業化調整系數”。數字產業化調整系數是指行業中數字產業化增加值占該行業總增加值的比重,可以用公式表示為:

數字產業化調整系數ρjt=

借鑒BEA的估算方法,假設各產業中數字產業化中間消耗占數字產業化總產出的比重與其所屬行業中間消耗占總產出的比重相同,進而可以看出,數字產業化調整系數既是行業中數字產業化增加值占該行業總增加值的比重,又是該行業中數字產業化總產出占該行業總產出的比重。

然后,再用《投入產出表》計算出各產業的投入系數σjn,σjn表示j行業使用n行業的產品產值在j行業總投入中所占的比重。企業i所屬行業j的數字產業化水平DIjt可以表示為:

DIjt=σjn·ρjt38698C84-FB71-4D14-9709-9E53DE65E42C

與現有研究主要關注地區層面或行業層面的數字經濟水平不同,本文借鑒王永欽和董雯[21]的方法,將行業層面的數字產業化水平分解到企業層面,用以考察企業層面的數字產業化水平。企業i數字產業化水平DIijt可以表示為:

DIijt=·DIjt

其中,表示企業i研發人員數量占比與所有企業研發人員數量占比中位數的比值。

3.控制變量

為了更有效地識別數字產業化對企業生產率的影響,我們在控制變量集合中考慮了如下因素。

(1)企業層面因素

企業規模(scale),用企業從業人數的對數值衡量,用以控制企業發展規模對企業全要素生產率的影響;資產負債率(debt),用企業資產負債表中企業負債合計與總資產的比值衡量,用以控制企業的管理能力及盈利能力對企業全要素生產率的影響;企業年齡(age),用當年年份與企業上市年份之差加1再取對數來表示;企業資本密集度(kl_ratio),用固定資產凈值年平均余額與從業人員數的比值再取對數來表示,用以控制偏向型技術進步對企業全要素生產率的影響;企業流動性(ca_ratio),用企業流動資產與企業流動負債的比值取對數來表示,用以控制企業短期償債能力對企業全要素生產率的影響;企業融資約束(fin_con),用企業應收賬款與銷售收入的比值衡量,該指標值的大小與企業面臨的融資約束嚴重程度成正比,用以控制信息不對稱問題和代理問題對企業全要素生產率的影響。

(2)行業層面因素

赫芬達爾指數(hhi)用來衡量行業市場集中度,該指數越大,表明行業市場集中程度越高,即壟斷性越高。本文根據企業總資產占行業(二位數行業代碼)所有企業的份額計算行業赫芬達爾指數。行業企業數量(num)用行業中企業個數的對數值來表示。

(3)地區層面因素

人均地區生產總值(per_gdp)首先采用以2010年為基期的GDP縮減指數對各地區名義國內生產總值進行消脹處理,然后在此基礎上計算各地區實際人均GDP,用以控制地區經濟發展水平對企業全要素生產率的影響;地區人口增長率(peo_rate),用以控制地區人口變化對企業全要素生產率的影響。

(三)模型設定

為探究數字產業化對實體經濟發展的影響,基準計量模型的設定如下:

lnTFPijt=α+β0DIijt+γ'Xijt+εijt

其中,下標i表示企業,j表示行業,t表示年份;TFPijt為被解釋變量,表示企業i在第t年的全要素生產率,用來衡量實體經濟發展水平;DIijt為本文的核心解釋變量,表示企業i的數字產業化水平;Xijt表示企業、行業以及企業所在地區的控制變量;εijt為隨機擾動項。為了有效識別數字產業化水平對企業全要素生產率的影響,我們分別控制了年份、行業、地區固定效應,從而避免遺漏與時間特征、行業特征、地區特征相關的變量所產生的內生性問題。另外,為了避免行業內部企業之間的相關性對模型估計結果的影響,我們將標準誤聚類(Cluster)到行業層面。

三、數字產業化對實體經濟發展影響的實證檢驗

(一)基準回歸結果

表2(下頁)報告了數字產業化變化對實體經濟發展影響的估計結果。其中,列(1)至列(5)逐步控制了企業層面、行業層面和地區層面的控制變量,并且同時加入時間、行業和地區固定效應,以吸收時間、行業和地區層面的沖擊對結果的干擾。結果顯示:數字產業化的回歸系數顯著為正且在1%的顯著水平下通過檢驗,即數字產業化能夠顯著提高企業全要素生產率,推動實體經濟發展。從直觀上來看,數字產業化水平每提高1個百分點,企業全要素生產率將提高0.345個百分點。此外,考慮到一些非觀測的地區層面的因素可能會對企業生產率造成影響,于是列(5)繼續加入“地區×時間”固定效應以控制所有地區層面隨時間變化因素的影響,后續的實證分析中均對此進行控制。此時,數字產業化指標的估計系數仍然顯著為正,這再一次驗證了本文的核心結論:數字產業化顯著促進了中國工業企業生產率的提高,推動了實體經濟發展。這也從經驗角度很好地驗證了假設1。

值得注意的是,控制變量的估計結果也與經濟直覺相一致。其中,企業規模(scale)的估計系數顯著為正,這可能是因為大規模企業更有可能通過發揮規模經濟的優勢提升企業全要素生產率。企業流動性(ca_ratio)的估計系數顯著為正,說明企業短期償債能力能顯著促進企業全要素生產率的提高。這可能是因為流動資產占比較高的企業,其變現能力較強,現金流寬裕,有能力應對和處理外界的負面沖擊,有更加充足的資金去實施提升企業生產率的行為。企業融資約束(fin_con)的估計系數顯著為負,企業的融資能力是其在追求可持續發展的過程中資金需求的重要保障,而企業融資受限顯然會抑制企業全要素生產率的提高。其他控制變量的估計結果雖然統計意義不顯著,但是經濟意義符合經濟直覺。

(二)非線性效應分析

進一步,我們分析數字產業化對生產率促進效應的邊際貢獻程度,用以驗證假設2。具體采用面板門檻回歸模型進行實證檢驗。在估計門檻模型之前,首先基于Hansen[26]的方法進行了面板門檻存在性檢驗,經過“自助法”(bootstrap)反復抽樣1 000次后,數字產業化門檻變量顯著通過了單一門檻,未通過雙重門檻和三重門檻檢驗。

表3報告了門檻回歸的結果。結果顯示:數字產業化對生產率促進效應呈明顯的非線性特征。列(4)中,當數字產業化指標小于或等于門檻值時,數字產業化水平每增加1個百分點,企業全要素生產率會提高0.267個百分點。當數字產業化指標大于門檻值時,數字產業化水平每增加1個百分點,企業全要素生產率會提高0.293個百分點。不難看出,隨著數字產業化發展程度的提高,數字產業化賦能實體經濟發展呈現顯著的正向且邊際貢獻遞增規律。工業數字產業化也存在相同的規律,從而驗證了假設2。38698C84-FB71-4D14-9709-9E53DE65E42C

(三)穩健性檢驗

前文得到的核心結論是:數字產業化顯著提高了中國工業企業生產率,推動了實體經濟發展。我們在基準回歸中加入時間、行業和地區固定效應,從而避免遺漏與企業特征、時間特征、地區特征相關變量所產生的內生性問題。此外,我們將標準誤聚類(Cluster)到行業層面,從而避免行業內部企業之間相關性對模型估計結果的影響。為確保回歸結果的可靠性,我們還使用工具變量法解決內生性問題,通過核心指標再度量等其他穩健性檢驗進一步確保結果的可靠性。

1.工具變量回歸

基準回歸的估計系數可能會因為內生性問題而存在偏誤,也可能存在反向因果等問題,例如,數字產業化的發展會顯著提高企業的生產效率,但反過來,生產效率較高的企業也會利用數字經濟的邊際效應遞增規律來加大對數字產業化的投入。因此,本文試圖通過工具變量法來解決反向因果和遺漏變量的問題,以此來緩解內生性問題,識別數字產業化發展對實體經濟發展影響的凈效應。借鑒黃群慧等[27]的方法,構造數字產業化發展的工具變量。具體來說,考慮到數字產業化主要是以計算機、通信和其他電子設備制造業以及信息傳輸計算機服務和軟件業的發展為重要載體,我們采用這兩個部門在2002年投入產出表中對其他部門的中間投入比例作為行業數字產業化的工具變量。其邏輯在于,計算機、通信和其他電子設備制造業以及信息傳輸計算機服務和軟件業對其他部門的中間投入比例可以較好地反映行業數字產業的發展水平,同時2002年的投入比例又不太可能對現今企業全要素生產率產生直接影響,滿足工具變量的相關性及外生性原則。在具體應用時,為避免不隨時間變化的工具變量在固定效應模型中難以應用,構造行業層面中間投入比例與上一年全國信息傳輸計算機服務和軟件業全社會固定資產投資額(與時間有關)的交互項,然后利用企業研發人員數量占比與所有企業研發人員數量占比中位數的比值作為權重,將行業層面工具變量分解到企業層面進行工具變量回歸,數據來源于國家統計局。

表4報告了工具變量回歸結果。結果顯示:列(1)—(4)中,內生變量的數量和工具變量的數量完全相同,此時模型恰好識別,無需執行過度識別檢驗。第一階段檢驗弱工具變量的Cragg-Donald Wald F統計量大于Stock-Yogo檢驗臨界值,拒絕弱工具變量的原假設,說明工具變量滿足相關性要求。在考慮內生性問題之后,數字產業化對全要素生產率依然表現出顯著正向影響,該結論與基準回歸結果一致。不僅如此,我們發現核心變量的估計系數變化不大,這表明解釋變量的測量誤差程度較弱。

2.其他穩健性檢驗

我們還從如下方面進行了其他穩健性檢驗:第一,選取行業層面的數字經濟及其各組成部分指標進行回歸,見表5列(1);第二,選取存續企業樣本進行估計,以排除企業進入和退出對結果產生的影響,估計結果見表5列(2);第三,核心指標再度量,采用Ackerberg等[28]提出的ACF方法重新度量企業全要素生產率,盡可能解決在測算企業生產率的過程中各種因素所導致的內生性問題,估計結果見表5列(3);第四,考慮到企業生產率的動態演進過程,在模型中加入企業全要素生產率的滯后1期項進行估計,估計結果見表5列(4);第五,分別以企業聚類、城市聚類計算穩健標準誤,估計結果見表5列(5)、列(6)。通過上述檢驗后,我們發現各個變量的估計系數與顯著性變化不大,說明本文的核心結論沒有發生實質性的變化,具有一定的穩健性。

(四)異質性分析

上文研究顯示,數字產業化水平的提高顯著促進了中國整體工業企業生產率的提高,推動了實體經濟發展。但這一分析只是平均意義上的,忽視了地區和企業異質性可能會掩蓋數字產業化對企業生產率變動影響的作用途徑。在此背景下,數字產業化對實體經濟發展的影響是否存在差異性呢?這里分別從企業層面(企業所有制和企業規模)和地區層面(市場化程度和地理位置)四個角度對制造業企業進行分組檢驗,以考察數字產業化對實體經濟發展的異質性影響。

1.企業所有制性質

考慮到國有企業和民營企業無論是在政策扶持、資金融通還是在經營行為方面都存在顯著差異,因而有必要探討企業所有制性質的異質性。根據企業的所有制性質,將樣本分為國有制企業和非國有制企業進行分樣本回歸。表6(下頁)列(1)和列(2)報告了不同所有制性質企業子樣本的估計結果。結果顯示:數字產業化對國有制企業和非國有制企業生產率均具有顯著的提升作用,平均來看,數字產業化水平每增加1個百分點,國有制企業全要素生產率會提高0.474個百分點,非國有企業全要素生產率會提高0.391個百分點。數字產業化對國有企業生產率提升的作用更為明顯,其可能的原因是:一方面,銀行更加愿意將資金貸給那些資信狀況良好的國有企業,而大量非國有企業由于在金融市場上融資困難難以獲得研發資金,企業創新受阻,以致企業生產率低下;另一方面,要素資源在國有企業和非國有企業之間存在錯配現象,非國有企業面臨更為嚴重的生產要素約束。充足的融資來源以及要素資源,使得數字產業化對國有企業生產率提升的作用更為明顯。

2.企業規模

數字產業化同樣會對不同規模的企業產生異質性影響。我們根據2019年企業規模將企業分為大型企業和中小微型企業。表6列(3)和列(4)報告了不同規模企業子樣本的估計結果。結果顯示:數字產業化能夠顯著提升大型企業的生產率,但對中小微型企業的影響不明顯。其可能的原因是:相較于中小微型企業,大型企業更有可能通過發揮規模經濟優勢來降低生產成本,即規模報酬遞增優勢使其能夠緩解融資約束和提高企業營業收入。大型企業在資本、勞動等要素資源方面占據優勢地位,較高的研發投入使其創新動機更為強烈。這些因素都可能使數字產業化對企業生產率提高的促進作用更加顯著。

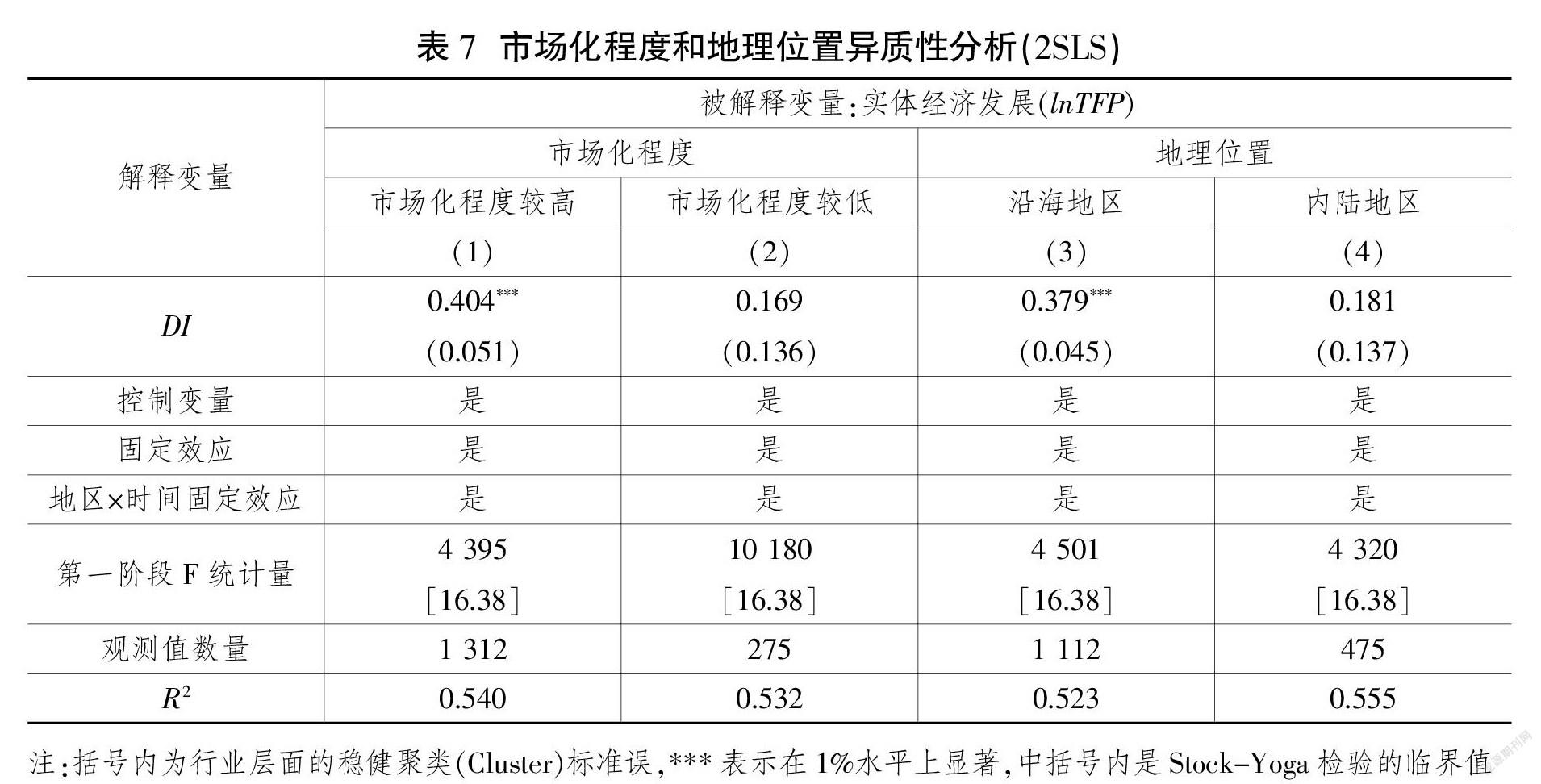

3.市場化程度

各企業所在地區的制度環境也會導致數字產業化影響實體經濟發展的異質性。為此,我們采用樊綱等構建的市場化指數,市場化指數越大,說明該地區的市場化發展水平和程度越高。在此基礎上,按照市場化指數的平均值,將樣本劃分為市場化程度較高的地區和市場化程度較低的地區。表7(下頁)列(1)和列(2)報告了分樣本回歸結果。結果顯示:數字產業化能夠顯著提升市場化程度較高的地區企業的生產率,但對市場化程度較低的地區企業的影響不明顯。市場化改革通過促進創新研發活動、減少企業外部融資約束等因素,顯著促進經濟發展。隨著市場化進程的推進,資源配置效率得以改善。那些要素市場化程度越高的行業或領域,資源配置的效率越高,市場主體的活力也更強,進而促進了數字經濟與實體經濟的融合發展。38698C84-FB71-4D14-9709-9E53DE65E42C

4.地理位置

我們根據企業所處區位,將其劃分為沿海和內陸2個區域①,來考察數字產業化對不同區位實體經濟發展的異質性影響。表7列(3)和列(4)報告了分樣本回歸結果。結果顯示:數字產業化能夠顯著提高沿海地區企業的生產率,但對其他地區企業的影響不明顯。其原因在于,沿海地區具有區位優勢和政策支持,大量國內國外資金的進入,為沿海地區的發展注入源源不斷的資本和技術等經濟發展所必需的要素。此外,沿海地區充分發揮市場在資源配置中的決定性作用,有助于提高企業的生產效率。

四、進一步討論:機制分析

以上基本估計結果揭示了數字產業化可以顯著提高企業全要素生產率,推動實體經濟發展。接下來結合數字化發展在經濟現實中的具體表現,進一步探討數字產業化通過何種途徑推動實體經濟發展,驗證數字產業化賦能實體經濟發展的內在機制。打造企業的競爭優勢,需要重視內部控制和成本管理,找到各種改善企業成本的有效方法,這樣才能更好地在市場中生存發展。為此,我們利用中介效應模型探究數字產業化對實體經濟發展的傳導路徑,構建以下回歸方程:

lnTFPijt=α0+α1DIijt+γXijt+εijt

IMijt=β0+β1DIijt+γXijt+εijt

lnTFPijt=λ0+λ1DIijt+λ2IMijt+γXijt+εijt

其中,下標i表示企業,j表示行業,t表示年份;IMijt表示影響機制變量,這里從內部控制和成本管理兩方面去衡量。其他設定與前文基本設定相同。

(一)內部控制

良好的內部控制可以保障企業各項管理工作的開展達到規范的要求,避免發生管理質量問題,為企業的良好經營發展打下基礎。數字產業化對實體經濟發展的促進作用可能會受到企業內部控制的影響,良好的企業內部控制可以推進企業更高效、更高質量的發展。因此,我們采用迪博數據庫所提供的上市公司內部控制指數來衡量企業內部控制力度。

內部控制的估計結果如表8(下頁)列(1)所示。中介效應第一階段結果顯示,數字產業化的系數在1%水平上顯著為正,表明企業數字產業化顯著提高了企業內部控制力度。第二階段結果顯示,數字產業化和中介變量的系數均通過顯著性檢驗,且均通過Sobel檢驗,說明存在顯著的部分中介效應。可能的解釋是,一方面,數字產業化可以加強企業一體化管理,減少組織層級之間的代理問題,及時對生產中每個環節糾錯,保證企業高效健康運行。另一方面,良好的內部控制可以通過提高管理效率來降低生產成本,通過緩解信息不對稱來降低融資成本和監督成本,通過優化信息溝通環節來把握公司戰略方向,最終提高企業全要素生產率,實現實體經濟的高質量發展。

(二)成本管理

有效的成本管理是企業在市場競爭中保持成本優勢的有力措施。數字產業化對實體經濟發展的促進作用可能會受到企業成本管理的影響,良好的成本管理可以推進企業更高效、更高質量的發展。因此,我們用企業銷售費用率和管理費用率來衡量企業的交易成本。

成本管理的估計結果如表8列(2)和列(3)所示。中介效應第一階段結果顯示,數字產業化的系數均在1%水平上顯著為負,表明企業數字產業化顯著降低了企業的交易成本。第二階段結果顯示,數字產業化和中介變量的系數均通過顯著性檢驗,且均通過Sobel檢驗,說明存在顯著的部分中介效應。可能的解釋是,一方面,數字產業化可以提高企業內部的一體化管理,降低企業內部各部門間協調成本,進而有效減少企業的內部管控成本;另一方面,數字產業化可以降低企業在對外交易時所要付出的搜索成本、談判成本、監督成本等,進而有效減少企業的外部交易成本。這些因素都可以促進企業生產率的提高,實現實體經濟的高質量發展。

五、結論與政策建議

本文依據《數字經濟及其核心產業統計分類(2021)》的分類標準和投入產出表“數字產業化調整系數”構建數字產業化指標,考察數字產業化發展對實體經濟發展的影響。結果顯示:第一,數字產業化顯著促進了中國工業企業全要素生產率的提高,推動了實體經濟發展,且影響效應呈動態增強特征。經內生性處理以及穩健性檢驗后,結論仍然成立。第二,數字產業化發展的影響效果存在企業層面和地區層面異質性,相對而言,國有性質、大型規模、市場化程度高、沿海地區的企業,數字產業化發展賦能實體經濟的效果更好。第三,機制檢驗表明,數字產業化發展可通過加強企業內部控制和成本管理,間接促進企業全要素生產率的提升。

基于上述結論,提出如下政策建議:

第一,促進數字經濟核心產業發展,進一步加快新型數字基礎設施建設。數字產業化包括計算機通信和其他電子設備制造業、電信廣播電視和衛星傳輸服務、互聯網和相關服務、軟件和信息技術服務業等數字經濟核心產業部門,是賦能實體經濟發展的重要驅動力量。應以加快新型數字基礎設施建設為抓手,打造數字經濟新優勢,使數字產業化成為推動全要素生產率提升的有效途徑,為推動實現數字經濟和實體經濟的融合發展打好基礎。

第二,充分發揮數字經濟規模效應,做大做強規上企業產業數字化。現階段,數字產業化在國有企業和大型企業有著更好的賦能效果,這體現出數字經濟的規模效應。在相關政策設計中,要進一步發揮規上企業的產業數字化引領作用,鼓勵規上企業推動數字化轉型升級,充分發揮規上企業在數字經濟發展中的“壓艙石”作用,推動數字經濟與實體經濟融合健康發展。

第三,確保市場在數字產業化資源配置中的決定性作用行穩致遠。研究表明,東部沿海地區和市場化程度高的地區企業的行業數字產業化的賦能效果更好。這充分說明數字產業化資源配置是高度市場化的。對此,一方面要平衡創新與監管的關系,加強數字產業化市場監管,避免發生市場壟斷、妨礙競爭、侵犯隱私等現象;另一方面要制定政策為民營經濟、中小微型企業和中西部地區企業創造更好的產業數字化市場環境。38698C84-FB71-4D14-9709-9E53DE65E42C

第四,聚焦數字產業化對實體經濟的作用機制,避免就數字化論數字化。研究發現,數字產業化可以通過加強企業內部控制和成本管理等途徑提升工業企業全要素生產率。因此,不能就數字化論數字化,而應在數字化投入的基礎上,著力發揮數字技術在企業管理中的作用,重點通過數字技術賦能企業內部控制效率提升和促進企業單位交易成本降低,實現數字經濟與實體經濟的高質量融合發展。

參考文獻

[1]蔡躍洲,牛新星.中國數字經濟增加值規模測算及結構分析[J].中國社會科學,2021(11):4-30.

[2]許憲春,張美慧.中國數字經濟規模測算研究——基于國際比較的視角[J].中國工業經濟,2020(6):23-41.

[3]何帆,劉紅霞.數字經濟視角下實體企業數字化變革的業績提升效應評估[J].改革,2019(4):137-148.

[4]ROACH S S. Services under siege-the re-

structuring imperative[J]. Harvard Business Review, 1991, 69(5): 82-91.

[5]OLINER S D, SICHEL D E, TRIPLETT J E, et al. Computers and output growth revisited: how big is the puzzle?[J]. Brookings Papers on Economic Activity, 1994(2): 273-334.

[6]JORGENSON D W, STIROH K J. Information technology and growth[J]. American Economic Review, 1999, 89(2): 109-115.

[7]JORGENSON D W. Information technology and the US economy[J]. American Economic Review, 2001, 91(1): 1-32.

[8]OLINER S D, SICHEL D E. The resurgence of growth in the late 1990s: is information technology the story?[J]. Journal of Economic Perspectives, 2000, 14(4): 3-22.

[9]蔡躍洲,張鈞南.信息通信技術對中國經濟增長的替代效應與滲透效應[J].經濟研究,2015(12):100-114.

[10]渠慎寧.ICT與中國經濟增長:資本深化、技術外溢及其貢獻[J].財經問題研究,2017(10):26-33.

[11]陳曉東,楊曉霞.數字經濟發展對產業結構升級的影響——基于灰關聯熵與耗散結構理論的研究[J].改革,2021(3):26-39.

[12]李曉華.數字經濟新特征與數字經濟新動能的形成機制[J].改革,2019(11):40-51.

[13]JORGENSON D W, VU K M. The ICT revolution, world economic growth, and policy issues[J]. Telecommunications Policy, 2016, 40(5): 383-397.

[14]JORGENSON D W, HO M S, SAMUELS J D.The impact of information technology on postwar US economic growth[J]. Telecommu-

nications Policy, 2016, 40(5): 398-411.

[15]孫琳琳,鄭海濤,任若恩.信息化對中國經濟增長的貢獻:行業面板數據的經驗證據[J].世界經濟,2012(2):3-25.

[16]郭美晨,杜傳忠.ICT提升中國經濟增長質量的機理與效應分析[J].統計研究,2019(3):3-16.

[17]肖旭,戚聿東.產業數字化轉型的價值維度與理論邏輯[J].改革,2019(8):61-70.

[18]昌忠澤,孟倩.信息技術影響產業結構優化升級的中介效應分析——來自中國省級層面的經驗證據[J].經濟理論與經濟管理,2018(6):39-50.

[19]丁志帆.數字經濟驅動經濟高質量發展的機制研究:一個理論分析框架[J].現代經濟探討,2020(1):85-92.

[20]馮偉,李嘉佳.企業家精神與產業升級:基于經濟增長原動力的視角[J].外國經濟與管理,2019(6):29-42.

[21]王永欽,董雯.機器人的興起如何影響中國勞動力市場?——來自制造業上市公司的證據[J].經濟研究,2020(10):159-175.

[22]LEONTIEF W W. Quantitative input and output relations in the economic systems of the United States[J]. The Review of Economic Statistics, 1936, 18(3): 105-125.

[23]余淼杰.中國的貿易自由化與制造業企業生產率[J].經濟研究,2010(12):97-110.

[24]BRANDT L, VAN BIESEBROECK J, ZHANG Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2): 339-351.38698C84-FB71-4D14-9709-9E53DE65E42C

[25]LEVINSOHN J, PETRIN A. Estimating pro-

duction functions using inputs to control for unobservables[J]. The Review of Economic Studies, 2003, 70(2): 317-341.

[26]HANSEN B E. Threshold effects in non-dy-

namic panels: estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2): 345-368.

[27]黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗[J].中國工業經濟,2019(8):5-23.

[28]ACKERBERG D A, CAVES K, FRAZER G. Identification properties of recent production function estimators[J]. Econometrica, 2015, 83(6): 2411-2451.

Digital Industrialization Enables the Development of Real Economy: Mechanism and Path

SONG Xu-guang? HE Jia-jia? ZUO MA-huaqing

Abstract: Enabling the upgrading of traditional industries and promoting the integrated development of digital technology and real economy is one of the important purposes of developing digital economy. It can not be digitized for digitization. Based on the micro data of China's industrial listed companies, this paper constructs the digital industrialization index according to the "Statistical Classification of Digital Economy and Its Core Industries(2021)" and the input-output table. And then examine the impact of the development of digital industrialization on the total factor productivity of enterprises. The results show that digital industrialization has significantly promoted the improvement of total factor productivity of Chinese industrial enterprises and the development of real economy, and the impact effect is characterized by dynamic enhancement. After endogenous treatment and robustness test, the conclusion is still valid. The impact of the development of digital industrialization is heterogeneous at the enterprise level and regional level. Relatively, the development of digital industrialization can have a greater positive impact on the development of real economy with state-owned nature, large-scale, high degree of marketization, coastal areas enterprises. Mechanism test shows that the development of digital industrialization can indirectly promote the improvement of real economy by strengthening enterprise internal control and cost management.

Key words: digital industrialization; real economy; development of digital economy38698C84-FB71-4D14-9709-9E53DE65E42C