基于多尺度空洞卷積神經網絡算法的航空業用電情況分析與預測

2022-07-01 00:55:24趙昊東陳曉光李佳倫吳世龍

東北電力技術 2022年4期

趙昊東,陳曉光,李佳倫,吳世龍

(國網沈陽供電公司,遼寧 沈陽 110003)

預測能力是大數據技術的重要應用領域,國網沈陽供電公司基于MSCNN(多尺度空洞卷積神經網絡)模型,開展用電量預測。充分發揮電力大數據資源優勢,輔助研判當前社會經濟背景下,公司經營范圍內重點用戶實際經營狀態。本文選取受到新冠疫情影響較為明顯的航空業進行定向分析,基于營銷用電采集系統數據對沈陽市航空業用戶進行“畫像”,利用電力大數據監測航空業發展。

1 數據清洗與預測模型構建

1.1 數據清洗模型構建

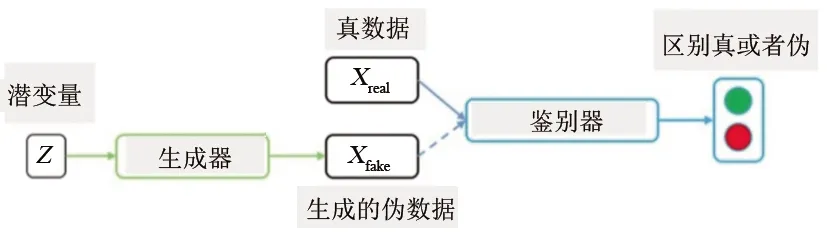

創新構建對抗生成神經網絡模型對用電采集數據進行數據清洗,規避電力數據采集過程中發生的數據丟失問題,從而提高數據質量,提升分析準確性。在這次分析工作中發現,用電采集系統與營銷系統采集數據存在數據缺失問題,對分析研判工作產生一定的影響。為了更好地填補缺失數據,更逼近真實數據的分布情況,本次分析使用目前較為前沿的對抗生成網絡來做數據清洗的工作[1-3]。圖1為對抗生成神經網絡模型基本結構。

圖1 對抗生成神經網絡模型結構

對抗生成神經網絡模型主要由生成器與判別器2部分組成。生成器主要負責自動生成缺失的用電采集數據,判別器可以判別生成的數據與真實數據的差異。該模型使用已有的真實存在的用電采集系統數據訓練生成器,使其輸出結果更加接近訓練數據的形態。在多次訓練后,生成器可以智能生成高質量的缺失數據,該項技術可以較好地解決當前用電采集數據丟失或者不準確的問題。

1.2 數據預測模型構建

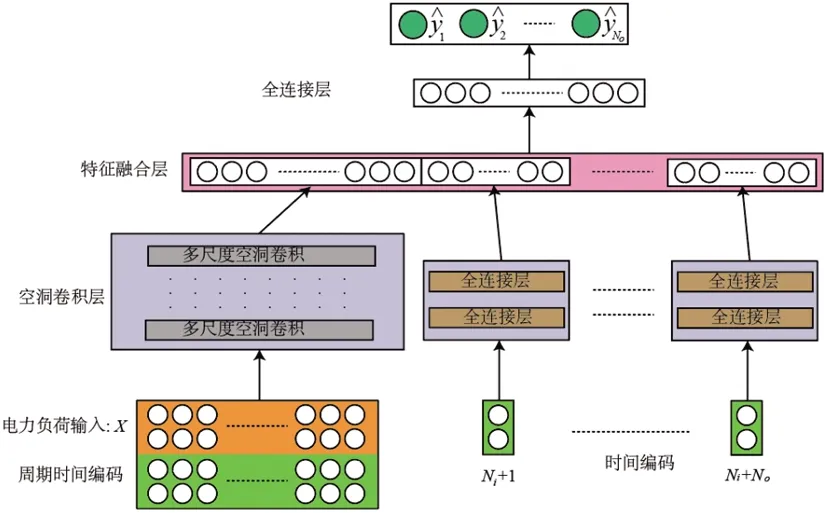

聯合東北大學首創MSCNN(多尺度空洞卷積神經網絡)預測分析模型,利用深度學習技術預測企業以及行業整體用電水平。MSCNN模型結構如圖2所示,分為周期時間編碼、多尺度空洞卷積、多尺度特征融合等幾個組件組成,該模型在區域聚合級別的負荷預測中具有較好的預測分析效果。圖2為多尺度空洞卷積神經網絡模型基本結構。

圖2 多尺度空洞卷積神經網絡模型結構

MSCNN模型將負荷預測所需要的各類考慮因素和難點進行了進一步優化,并使用了目前較為流行的深度學習等人工智能技術對模型進行整合,大幅提升了預測的精度。同時,該模型可以廣泛應用于需求側響應、電網調度優化、電網檢修等領域,利用預測分析能力,對相關工作提供輔助決策支持[4-5]。

2 近3年用電量同比分析

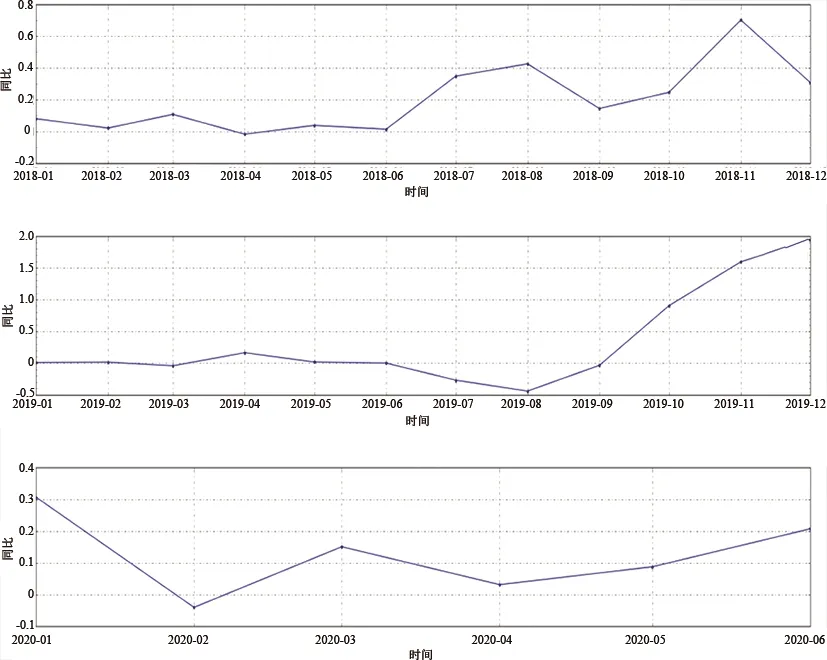

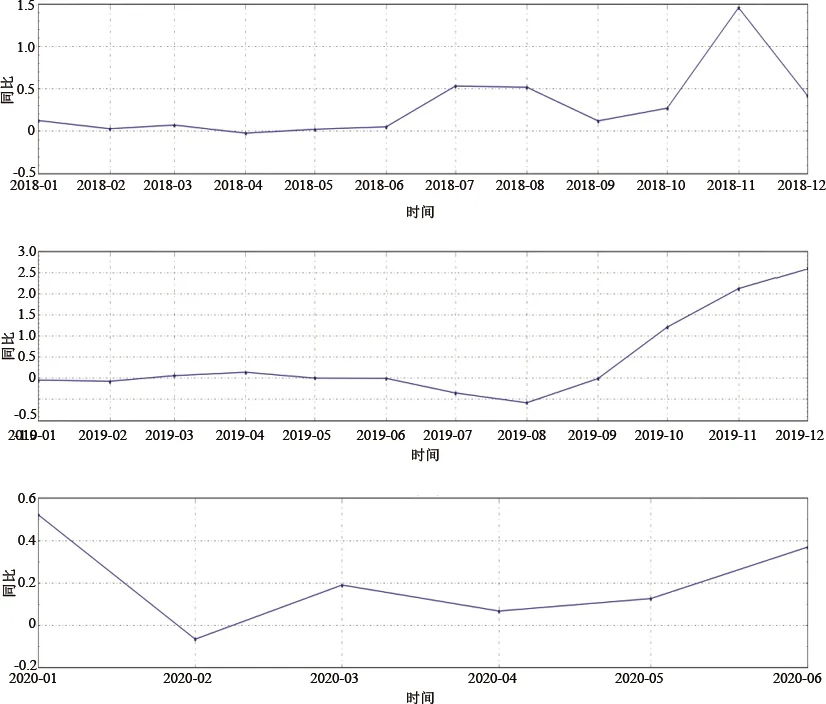

對2018年1月—2020年6月沈陽地區航空業以及其細分行業用電量同期增長比率進行分析。由圖3可見,2018、2019年度上半年同期變化幅度不大,處于較平穩的狀態。2018年下半年航空業用電量同期整體呈增長趨勢,而2019年度下半年,自8月起,用電整體處于高速增長態勢。

圖3 2018年1月—2020年6月沈陽地區航空業用電量同比分析

2020年上半年,由于正值春運高峰期,且新冠疫情在1月底爆發,1月航空業疫情并沒有受到較大幅度的影響,同比略有增長。2月,隨著新冠疫情影響加劇,人口流動受到抑制,整個航空業用電量同比出現下降。同時,1、2月集中了較長的法定假日,因此歷年來航空業尤其是航空制造業生產需求不高,用電負荷不大,盡管疫情影響對全社會較為明顯,但對于航空業并不十分明顯。另外,2020年3—6月,航空業用電量同比出現增長。

圖4為2018年—2020年上半年度航空、航天器及設備制造業用電量同比分析。由于該行業用電占比較大,因此其變化情況直接決定了整個航空業的用電走向。2018年與2019年上半年,同比增長較為平緩,由于2018年7、8月增長較為迅速導致了2019年同期比例略有下降。此外,2年下半年同比均有較大幅度增長,可以看到制造業相關行業用產需求增大,這也符合制造型企業生產的一般規律。2020年上半年,2月停工停產時間較長,航空制造業受到了一定的影響,但程度不大。

圖4 2018年—2020年上半年度航空、航天器及設備制造業用電量同比分析

需要特別注意,在2020年3—6月,用電量同比增長情況穩中向好,同期增長率甚至高于2018年與2019年。說明在突如其來的新冠肺炎疫情和復雜嚴峻的國內外形勢下,沈陽地區航空業具有較好的發展韌性,政府一系列的優惠政策以及加大對重點基礎行業的投資力度,都使得航空業用電量保持了穩健的增長。

3 疫情對沈陽地區航空業用電影響分析

利用MSCNN模型針對航空、航天器及設備制造業進行負荷預測分析。使用2017年—2019年電力大數據對2020年12個月進行預測,之后在使用2020年6個月的數據對2020年度下半年進行預測,通過兩者的差值來分析疫情對航空業售電情況的影響。預測模型將時間周期、季節特性加入到了模型的學習過程中,根據1—6月的疫情變化趨勢(包括確診人數、高中低危地區影響人口系數、政府公開經濟指標系數等)設計疫情影響因子,保證預測模型的適應能力和預測精度。

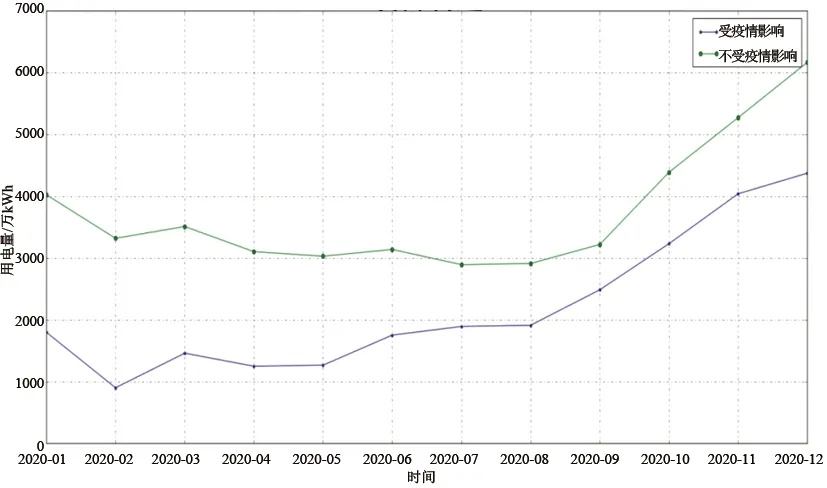

圖5為航空、航天器及設備制造業用電預測結果。綠色曲線為基于2017—2019年用電數據,預測的不受疫情影響航空、航天器及設備制造業用電按月份預測結果,2020年預測用電共計44 979.57萬kWh。藍色曲線為基于2020年前6個月的數據預測的本年度后6個月用電情況,受疫情影響2020年用電共計26 366.6萬kWh,下降了41.38%。大幅度下降的主要原因在于,2019年底由于大型飛機制造企業中航沈飛集團、中國航發沈陽黎明航空發動機有限責任公司等大幅度提升了產能,2019年10月—12月行業用電量分別為2370.6萬kWh、3773.6萬kWh、4427.3萬kWh,同時根據歷史數據,這些重要企業往往會在下一年度繼續保持或者增長上一年度的產能需求,但受到疫情影響,相關產能不能得到充分釋放,造成實際用電量與預測值差距較大。

圖5 航空、航天器及設備制造業用電預測結果

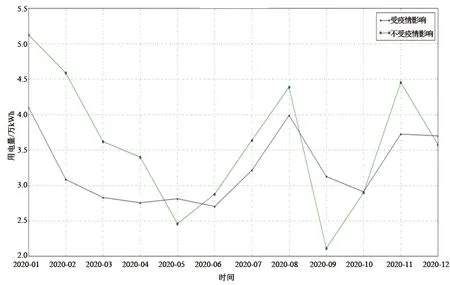

圖6為航空運輸業用電預測結果,非疫情條件下預測用電量為6270.08萬kWh,疫情影響下用電量為4889.9萬kWh,下降了22.01%。

圖6 航空運輸業用電預測結果

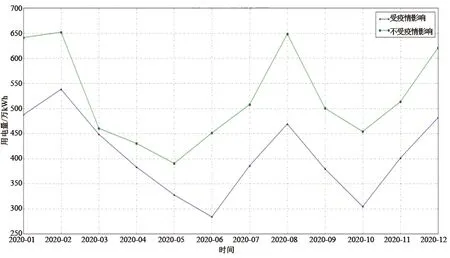

圖7為航空航天等運輸設備修理業用電預測結果,非疫情條件下預測用電量為43.1萬kWh,疫情影響下用電量為38.9萬kWh,下降幅度為9.71%。

圖7 航空航天等運輸設備修理業用電預測結果

4 結論

a.沈陽地區10 kV及以上航空業用戶用電量在2017—2019年呈明顯整體增長趨勢。該行業由航空航天器及設備制造、航空航天等運輸設備修理、航空運輸業3個細分行業組成。其中,航空航天器及設備制造業占整個航空業用電量的85.7%。由于沈陽地區作為國家航空器重點生產基地,相關企業用電規模快速增長,使得航空業整體用電發展速度顯著。但受疫情影響,2020年用電水平與非疫情條件下預測值相比下降41.38%,高速發展的態勢受到抑制。但同比2019年上半年仍略有提升。這得益于國家已經出臺的各種經濟刺激和復產復工政策,同時從當前國際熱點問題、民生以及國家戰略方面看,航空制造業也是當前熱點領域,引領社會經濟發展。建議重點關注該領域客戶的實際訴求,提供個性化服務,及時滿足其用電需求,保障用電安全。

b.不同細分行業受疫情影響差別較大,三大細分行業分別與非疫情條件下預測用電情況下降了41.38%、22.01%、9.71%。航空航天器及設備制造業2020年上半年同比上升優勢明顯,與往年同比相比復工情況良好,但與預期用電水平差距較大。航空運輸業由于受商旅流動及國內管制政策限制,同比增速緩慢,預期用電量較2017—2019年平均水平有較大比例下降。航空航天等運輸設備修理業由于用電水平不高,沈陽地區相關企業數量較少,其對整體行業用電水平影響不大。

c.受疫情等多方面因素影響,在沈陽地區航空業相關企業的售電業務方面,收入會面臨較大壓力。因疫情防控需要,部分行業短時間內發展前景并不樂觀,公司售電收入必然受到影響。同時,航空運輸業用電能力受限,公司相關利潤空間和盈利能力都將面臨較大壓力。建議不斷提升公司內部精益化管理水平,加強各項成本類費用的管控,對航空業尤其是重點國有骨干企業挖掘新的利潤增長點,從而實現提質增效。以電力看宏觀經濟為例,通過衡量電力市場消費主體規模和消費總額的變化來反映宏觀經濟形勢,并與GDP進行關聯分析,可以輔助政府研判宏觀經濟形勢。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

數學物理學報(2020年2期)2020-06-02 11:29:24

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

光學精密工程(2016年6期)2016-11-07 09:07:19