中國P2P網(wǎng)絡(luò)借貸發(fā)展歷程及風(fēng)險研究

2022-07-02 18:16:43蔡詩文劉博文劉洋

科學(xué)與財富 2022年9期

蔡詩文 劉博文 劉洋

摘? 要:P2P網(wǎng)絡(luò)借貸是指借款人與出借人雙方通過網(wǎng)絡(luò)平臺實現(xiàn)借貸行為,它糅合了網(wǎng)絡(luò)借貸與P2P借貸,本質(zhì)上是一種民間借貸。

本文梳理了我國P2P網(wǎng)絡(luò)借貸的發(fā)展歷程:萌芽期、擴(kuò)張期、衰退期,深入分析我國P2P網(wǎng)絡(luò)借貸存在的技術(shù)和管理風(fēng)險、信用風(fēng)險和法律風(fēng)險。進(jìn)一步提出針對這些風(fēng)險的防控措施,促進(jìn)我國P2P網(wǎng)絡(luò)借貸的健康發(fā)展。

關(guān)鍵詞:P2P網(wǎng)絡(luò)借貸;發(fā)展歷程;風(fēng)險;風(fēng)險管控

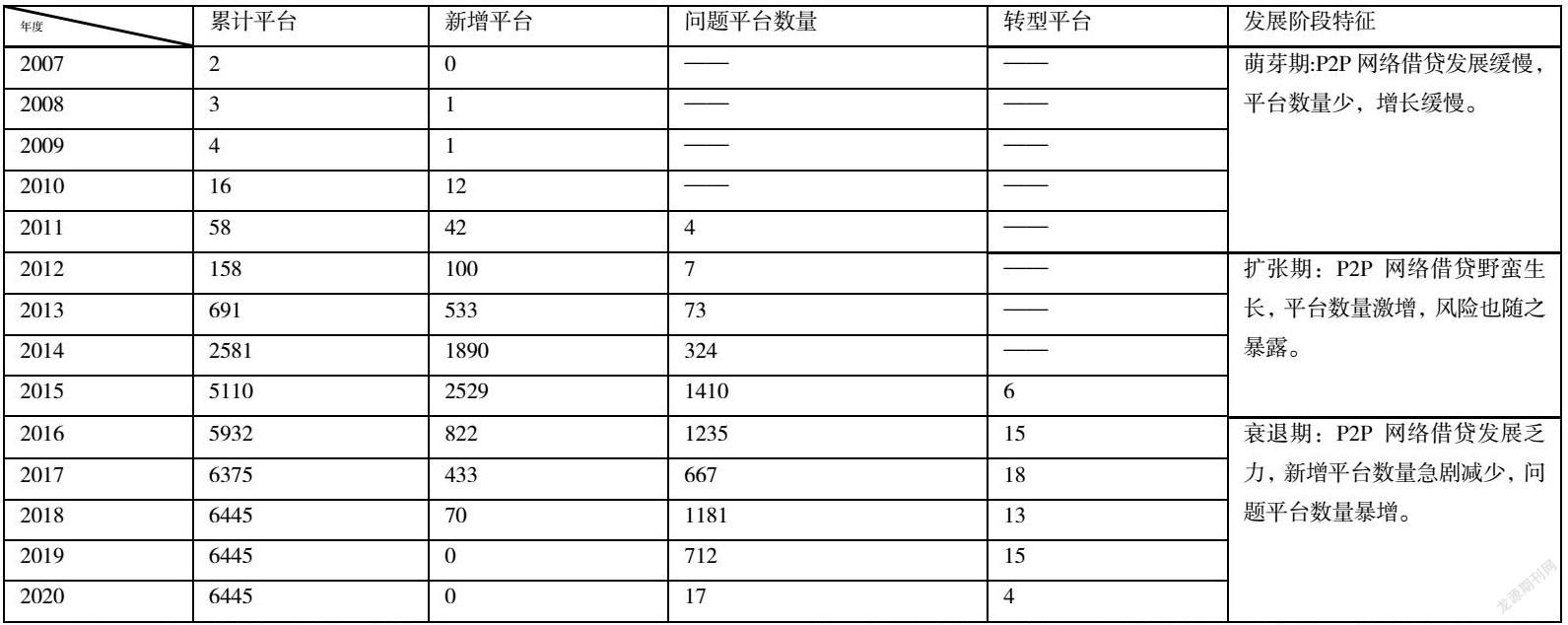

1.中國P2P網(wǎng)絡(luò)借貸的發(fā)展歷程

P2P網(wǎng)絡(luò)借貸起源于2005年的英國,2007年中國第一家P2P網(wǎng)絡(luò)借貸平臺在上海成立。中國P2P網(wǎng)絡(luò)借貸從2007年產(chǎn)生到2020年清零,經(jīng)歷了萌芽期、擴(kuò)張期和發(fā)展期三個階段。

1.1萌芽期(2007—2011年)

2007年中國第一家P2P網(wǎng)絡(luò)借貸平臺產(chǎn)生,到2011年底,中國P2P網(wǎng)絡(luò)借貸平臺累計達(dá)到58家,年交易量達(dá)到20億。P2P網(wǎng)絡(luò)借貸平臺數(shù)量增長緩慢,六年間僅僅增加42家。從P2P網(wǎng)絡(luò)借貸載體來看,2007年中國網(wǎng)互聯(lián)網(wǎng)普及率僅為16%,2011年中國互聯(lián)網(wǎng)普及率達(dá)到38.3%。在這一時期內(nèi)中國互聯(lián)網(wǎng)發(fā)展速度快但仍然不夠普及。P2P借貸獲得網(wǎng)絡(luò)平臺這一新的載體,但由于這一時期中國互聯(lián)網(wǎng)普及率仍不夠高,網(wǎng)絡(luò)借貸平臺無法廣泛面向大眾,市場受到限制。從P2P網(wǎng)絡(luò)借貸行業(yè)本身來看,P2P網(wǎng)絡(luò)借貸行業(yè)產(chǎn)生不久,發(fā)展時間短,不成熟,從業(yè)風(fēng)險大,導(dǎo)致從業(yè)人員少,平臺數(shù)量增長緩慢。在這一階段的P2P網(wǎng)絡(luò)借貸平臺運行模式大多模仿“拍拍貸”,借款人通過網(wǎng)絡(luò)平臺向出借人提供自身信息,出借人根據(jù)借款人信息決定是否出借,網(wǎng)絡(luò)平臺只充當(dāng)借款人與出借人之間的溝通媒介,收取服務(wù)費。但借貸的發(fā)生僅以借貸雙方的信譽作為擔(dān)保,違約風(fēng)險大。由于較高的違約風(fēng)險,P2P網(wǎng)絡(luò)借貸平臺會建立“風(fēng)險備用金”來保證出借人收回本金,同時也會對一些借款人設(shè)置借款限額。這體現(xiàn)了缺乏監(jiān)管之下P2P網(wǎng)絡(luò)借貸的行業(yè)自律。在這一階段P2P網(wǎng)絡(luò)借貸的發(fā)展較為健康。

1.2擴(kuò)張期(2012—2015年)

2012到2015年 P2P網(wǎng)絡(luò)借貸累計平臺數(shù)量從158家攀升至5110家,年交易量達(dá)到萬億。P2P網(wǎng)絡(luò)借貸在野蠻生長的同時,大量風(fēng)險也隨之暴露。問題平臺數(shù)量逐年提高,2012年問題平臺僅有4家,2015年問題平臺達(dá)到1410家。從國家政策來看,國家鼓勵民間投資和互聯(lián)網(wǎng)經(jīng)濟(jì)的發(fā)展。2014年3月5日互聯(lián)網(wǎng)金融首度寫入政府工作報告,國家希望引導(dǎo)互聯(lián)網(wǎng)金融健康發(fā)展以促進(jìn)小微企業(yè)和“三農(nóng)”等實體經(jīng)濟(jì)的發(fā)展。眾多投資者嗅到P2P網(wǎng)絡(luò)借貸的商機(jī),紛紛加入市場,形成羊群效應(yīng),越來越多人涌入P2P網(wǎng)絡(luò)借貸行業(yè)。從行業(yè)自身來看,P2P網(wǎng)絡(luò)借貸行業(yè)處于無準(zhǔn)入門檻、無行業(yè)標(biāo)準(zhǔn)和無政府監(jiān)管的“三無”狀態(tài)。P2P網(wǎng)絡(luò)借貸行業(yè)規(guī)模迅速膨脹但缺乏相應(yīng)的配套設(shè)施。在這一時期,P2P網(wǎng)絡(luò)借貸行業(yè)規(guī)模巨大卻缺乏有效監(jiān)管,P2P網(wǎng)絡(luò)借貸平臺不再單純是借貸雙方的溝通媒介,大量問題平臺涌現(xiàn),導(dǎo)致金融風(fēng)險蔓延。

1.3 衰退期(2016—2020年)

自2016年開始,P2P網(wǎng)絡(luò)借貸新增平臺數(shù)量逐年遞減,至2019年無新增平臺。2020年11月中旬,P2P網(wǎng)絡(luò)借貸平臺清零。這一時期問題平臺仍然較多。這一時期國家加強(qiáng)了對P2P網(wǎng)絡(luò)借貸行業(yè)的監(jiān)管,出臺了一系列政策。2016年4月12日,國務(wù)院印發(fā)《互聯(lián)網(wǎng)金融風(fēng)險專項整治實施方案》, 2016年8月24日,國務(wù)院銀行業(yè)監(jiān)督管理委員會、工信部、公安部和國家互聯(lián)網(wǎng)信息辦公室等四部委聯(lián)合發(fā)布《網(wǎng)絡(luò)借貸信息中介機(jī)構(gòu)業(yè)務(wù)活動管理暫行辦法》。2016年10月13日,銀監(jiān)會等十五部委聯(lián)合發(fā)布《P2P網(wǎng)絡(luò)借貸風(fēng)險專項整治工作實施方案》。在2016年,國家對檢查合法合規(guī)的平臺予以備案登記,確保其正常運營。對未通過檢查的平臺清理整頓,依法打擊。2020年12月13日,P2P網(wǎng)貸風(fēng)險專項整治工作領(lǐng)導(dǎo)小組發(fā)布《關(guān)于做好P2P網(wǎng)絡(luò)借貸風(fēng)險專項整治整改驗收工作的通知》。在整治過程中,排查驗收合規(guī)的平臺較少,大量平臺違法違規(guī)嚴(yán)重,僅2020年第一季度,全國公安機(jī)關(guān)依法對380余家非法集資的P2P網(wǎng)絡(luò)借貸平臺立案偵查。這些問題平臺違規(guī)嚴(yán)重,轉(zhuǎn)型困難。從2016至2020年,成功轉(zhuǎn)型平臺僅有65家。2020年11月中旬,P2P網(wǎng)絡(luò)借貸平臺清零,P2P網(wǎng)絡(luò)借貸行業(yè)退出歷史舞臺。

2.中國P2P網(wǎng)絡(luò)借貸存在風(fēng)險及管控措施

中國P2P網(wǎng)絡(luò)借貸發(fā)展時間較短且缺乏有效引導(dǎo),行業(yè)發(fā)展不成熟,存在較多風(fēng)險。這些風(fēng)險包括信用風(fēng)險、技術(shù)和管理風(fēng)險、信息風(fēng)險和法律風(fēng)險,它們伴隨著整個中國P2P網(wǎng)絡(luò)借貸行業(yè)發(fā)展歷程,是導(dǎo)致中國P2P網(wǎng)絡(luò)借貸行業(yè)衰退的重要原因。中國P2P網(wǎng)絡(luò)借貸平臺雖然在2020年清零,但并不意味著此行業(yè)完全消亡。互聯(lián)網(wǎng)與金融的結(jié)合日益緊密,借貸行為作為金融的重要組成部分也必將與互聯(lián)網(wǎng)有機(jī)融合。研究中國P2P網(wǎng)絡(luò)借貸的風(fēng)險及管控措施對互聯(lián)網(wǎng)金融的發(fā)展具有重要啟示作用。

2.1信用風(fēng)險

P2P網(wǎng)絡(luò)借貸信用風(fēng)險是指借款人因各種原因到期無法還款造成出借人和平臺損失。信用風(fēng)險是P2P網(wǎng)絡(luò)借貸最基本的風(fēng)險,主要涉及借款人這一主體。信用風(fēng)險的產(chǎn)生有多方面原因。從借款人自身來看,P2P網(wǎng)絡(luò)借貸平臺所吸納的借款人大多是銀行不愿借款的人群,這一人群因征信不足或無還款能力等原因無法從銀行貸款從而轉(zhuǎn)向P2P網(wǎng)絡(luò)借貸平臺。這一人群在P2P網(wǎng)絡(luò)借貸平臺借款也往往無力還款或拒絕還款。從P2P網(wǎng)絡(luò)借貸平臺來看,平臺對借款人提供的信息求證困難,難以評估借款人真實的信用水平和收入情況,從而將資金提供給了信用低或缺發(fā)還款能力的人。其次,P2P網(wǎng)絡(luò)借貸平臺缺乏跟蹤資金動向和保障資金安全的配套措施。平臺將資金提供給借款人之后無法得知資金的用途。如果借款人將資金投入股票和房地產(chǎn)等高風(fēng)險投資項目或用于賭博等非法活動,借款人到期無法還款的可能性大大提高。平臺難以保證出借人資金安全,在借貸發(fā)生之前,平臺不要求借款人提供抵押物,借款人違約成本低。在借款人逾期未還款后,平臺又缺乏有效手段追回資金。

對信用風(fēng)險進(jìn)行管控可以分為“借貸發(fā)生前”、“借貸發(fā)生后”和“借款人已經(jīng)違約后”三部分。在借貸發(fā)生之前,P2P網(wǎng)絡(luò)借貸平臺可以拓寬與其他平臺的合作,實現(xiàn)信息共享,形成一個系統(tǒng)的信息網(wǎng)絡(luò)。例如可以通過信息網(wǎng)絡(luò)排查出在多個平臺申請借款的借款人和在其他平臺有違約記錄的借款人,拒絕向這類借款人提供資金。其次,P2P網(wǎng)絡(luò)借貸平臺可以與數(shù)據(jù)收集公司進(jìn)行合作,深入分析借款人提供信息的真實性和通過借款人信息綜合分析借款人信用水平和還款能力。對信用差和缺乏還款能力的借款人設(shè)立借款額度。在借貸發(fā)生后,P2P網(wǎng)絡(luò)借貸平臺應(yīng)設(shè)立資金動態(tài)追蹤制度,防治資金投入高風(fēng)險投資項目或非法活動。對將資金投入高風(fēng)險投資項目或非法活動的借款人進(jìn)行處罰或緊急追回資金。在借款人已經(jīng)違約后,P2P網(wǎng)絡(luò)借貸平臺因?qū)⑦`約借款人納入黑名單,拒絕再為其提供資金。同時警示其他平臺謹(jǐn)慎提供資金。

2.2技術(shù)和管理風(fēng)險

P2P網(wǎng)絡(luò)借貸的技術(shù)和管理風(fēng)險是指P2P網(wǎng)絡(luò)借貸平臺技術(shù)不成熟和管理

水平低下的風(fēng)險。技術(shù)和管理風(fēng)險主要涉及P2P網(wǎng)絡(luò)借貸平臺這一主體。從技術(shù)層面來看,P2P網(wǎng)絡(luò)借貸以網(wǎng)絡(luò)平臺作為載體,這就要求平臺擁有較高的計算機(jī)技術(shù)。如果平臺缺乏過硬的計算機(jī)硬件和軟件支撐,資金支付和體現(xiàn)速度可能受到限制,影響平臺運行效率,給平臺帶來巨大損失。其次,P2P網(wǎng)絡(luò)借貸平臺需要搜集整合大量信息,這要求平臺擁有較高的數(shù)據(jù)搜集和分析技術(shù)。平臺難以對數(shù)據(jù)進(jìn)行正確的分析則無法確認(rèn)借款人信息真實性從而加大了借款人違約可能。從管理方面來看,P2P網(wǎng)絡(luò)借貸行業(yè)從業(yè)人員大多為金融行業(yè)從業(yè)者,對金融較為熟悉而對網(wǎng)絡(luò)缺乏認(rèn)知,從而對平臺的管理注重金融方面而忽略了網(wǎng)絡(luò)方面。這就可能導(dǎo)致平臺管理者招收員工不注重計算機(jī)技術(shù)層面,不熟悉計算機(jī)技術(shù)的員工就容易在進(jìn)行有關(guān)計算機(jī)技術(shù)的操作時出現(xiàn)失誤,給平臺帶來損失。

對技術(shù)和管理風(fēng)險的管控可以分為“平臺設(shè)施”和“從業(yè)人員”兩部分。在平臺設(shè)施層面,P2P網(wǎng)絡(luò)借貸平臺需要有強(qiáng)大的硬件和軟件設(shè)施作為支撐。硬件設(shè)施包括計算機(jī)運行和安全系統(tǒng),支撐平臺的快速允許和保證平臺不遭受網(wǎng)絡(luò)病毒入侵。軟件設(shè)施包括對計算機(jī)的管理和對工作人員的行為規(guī)范,平臺應(yīng)建立計算機(jī)定期維護(hù)制度,及時排查風(fēng)險,還應(yīng)該規(guī)范工作人員行為,防止工作人員操作失誤。在從業(yè)人員層面,P2P網(wǎng)絡(luò)借貸平臺應(yīng)加強(qiáng)準(zhǔn)入門檻和行業(yè)標(biāo)準(zhǔn)建設(shè)。P2P網(wǎng)絡(luò)借貸行業(yè)管理者需要掌握豐富的金融和互聯(lián)網(wǎng)技術(shù)。平臺工作人員也應(yīng)“持證上崗”,避免工作人員素質(zhì)參差不齊。

2.3法律風(fēng)險

P2P網(wǎng)絡(luò)借貸的法律風(fēng)險是指借貸雙方和P2P網(wǎng)絡(luò)借貸平臺存在違法現(xiàn)象的風(fēng)險。法律風(fēng)險主要涉及借款人、出借人和平臺三個主體。從借款人角度來看,P2P網(wǎng)絡(luò)借貸以網(wǎng)絡(luò)平臺作為載體,存在交易虛擬性,借款人提供的自身信息可能存在虛假性,其信用情況無法得到有效認(rèn)證。借款人容易利用網(wǎng)絡(luò)虛擬性和平臺信息認(rèn)證困難的漏洞騙取借款。從出借人角度上看,P2P網(wǎng)絡(luò)借貸平臺作為資金的中介和樞紐,其內(nèi)部程序和管理條例存在疏漏,對出借人資金來源缺乏審查,給了不法分子可乘之機(jī)。出借人可能將非法獲取的資金投入平臺運轉(zhuǎn)轉(zhuǎn)化為合法資金。從平臺角度來看,P2P網(wǎng)絡(luò)借貸平臺缺乏有效的監(jiān)管,平臺經(jīng)營者可能假借網(wǎng)絡(luò)借貸名義從事非法集資和高利貸等違法行為。

對法律風(fēng)險的管控可以分為“國家”和“平臺”兩部分。在國家層面,國家應(yīng)該健全P2P網(wǎng)絡(luò)借貸監(jiān)督體系和管理模式,中央政府和地方政府聯(lián)合治理,中央政府統(tǒng)籌全局,地方政府強(qiáng)化監(jiān)督職能。同時國家應(yīng)完善關(guān)于P2P網(wǎng)絡(luò)借貸法律法規(guī),使P2P網(wǎng)絡(luò)借貸的經(jīng)營和管理有法可依。在平臺層面,P2P網(wǎng)絡(luò)借貸平臺內(nèi)部自我完善管理經(jīng)營模式,實行有效風(fēng)險管控機(jī)制,形成平臺內(nèi)部自律機(jī)制。另一方面,P2P網(wǎng)絡(luò)借貸平臺應(yīng)推進(jìn)自身機(jī)構(gòu)化、合法化,致力于將自身設(shè)置為合法化網(wǎng)絡(luò)信貸服務(wù)機(jī)構(gòu),單純作為一個信息中介機(jī)構(gòu)服務(wù)借貸雙方。

作者簡介:蔡詩文(2002—),男,漢族,江西吉安人,本科在讀,研究方向:金融

資助項目:江蘇大學(xué)第20批大學(xué)生科研課題立項資助項目,項目名稱:關(guān)于互聯(lián)網(wǎng)時代下中國網(wǎng)絡(luò)借貸現(xiàn)狀與發(fā)展前景的研究(項目編號:20C095)

猜你喜歡

藝術(shù)科技(2016年9期)2016-11-18 16:43:18

經(jīng)營者(2016年12期)2016-10-21 08:36:31

中國市場(2016年36期)2016-10-19 04:34:33

出版廣角(2016年15期)2016-10-18 00:38:37

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

科學(xué)與財富(2016年28期)2016-10-14 02:54:58

科學(xué)與財富(2016年28期)2016-10-14 00:49:07

大眾理財顧問(2016年9期)2016-10-11 17:05:02