全球低風速風電發(fā)展現(xiàn)狀與展望

2022-07-08 07:02:08張木梓申新賀朱明亮

水力發(fā)電 2022年6期

夏 婷,張木梓,陳 楊,申新賀,朱明亮

(1.水電水利規(guī)劃設計總院,北京 100120;2.新疆金風科技股份有限公司,北京 100176;3.浙江運達風電股份有限公司,浙江 杭州 310012)

0 引 言

在全球應對氣候變化的大背景下,減少碳排放已成為各國共識。作為碳排放主要來源之一,2020年電力和熱力生產(chǎn)過程產(chǎn)生了全球接近40%的碳排放[1],發(fā)展可再生能源、提高清潔電力供應比例,已經(jīng)成為實現(xiàn)碳中和的有效手段。風電作為可再生能源的重要利用形式,近年來全球范圍內的裝機容量穩(wěn)步快速增長。據(jù)國際能源署(IEA)統(tǒng)計[1],全球風電裝機占電力總裝機比例已從2010年的3.5%增加到2020年的接近10%,到2030年,預計這一比例將穩(wěn)步增加至14.4%。

影響風電項目開發(fā)的核心因素是風資源豐富程度,同時項目所在地的電價政策、電網(wǎng)消納能力、產(chǎn)業(yè)鏈成熟度、物流運輸?shù)纫蛩匾才c風電項目開發(fā)有著緊密的聯(lián)系。風電發(fā)展初期,政府通常通過制定實施電價補貼激勵措施保障項目的投資收益,鼓勵風電產(chǎn)業(yè)發(fā)展。同時,考慮到資源因素,風電開發(fā)主要集中在風資源較好的區(qū)域,低風速風電的開發(fā)容量占比較少。隨著風電技術的不斷進步,低風速區(qū)域風電開發(fā)的經(jīng)濟性不斷提高,使得低風速區(qū)域風電開發(fā)成為可能。同時,高風速開發(fā)區(qū)域飽和、電價去補貼實現(xiàn)平價,以及低風速區(qū)域更靠近負荷側等原因,使得風電開發(fā)的重心開始向中低風速區(qū)域轉移。

若能充分挖掘低風速區(qū)域風電開發(fā)潛力,將大大拓展風電發(fā)展空間。以東盟國家為例,由于地處赤道附近,東盟國家風能資源相對一般,只有1.5%的土地面積的平均風速超過7 m/s。而東盟大部分國家對風電開發(fā)的政策概念還停留在需要7 m/s以上,導致東盟國家風電發(fā)展緩慢。截至2020年年底,東盟國家風電裝機僅為2.7 GW,不到電力總裝機的1%[2],遠遠低于全球10%的平均水平。若考慮5~7 m/s的低風速區(qū)域的風能資源,東盟風電技術可開發(fā)量可達1 112.3 GW[3],推動低風速區(qū)域的風能資源開發(fā)將成為東盟國家突破風電發(fā)展瓶頸的關鍵。

為了更好地指導全球低風速風電開發(fā),本文在總結全球風電發(fā)展現(xiàn)狀的基礎上,重點梳理了低風速風電發(fā)展的現(xiàn)狀與趨勢,分析了低風速風電發(fā)展的關鍵問題,為充分挖掘低風速區(qū)域風電開發(fā)潛力、拓展風電開發(fā)區(qū)域范圍提供參考。

1 全球風電發(fā)展概述

雖然新冠疫情造成全球經(jīng)濟衰退、能源電力需求下降,但在碳中和背景下,風電仍然保持逆勢增長趨勢。根據(jù)全球風能理事會(GWEC)統(tǒng)計,2020年全球新增風電裝機容量超過90 GW,同比增長52%,新增裝機量創(chuàng)歷年新高;截至2020年年底,全球風電累計裝機容量達到743 GW[4],比2019年增長14%(見圖1);其中陸上風電裝機707 GW,占風電總裝機的95%。2020年全球風電新增裝機的快速增長主要歸功于中國和美國在政策改變之前的搶裝以及歐洲市場的增長,另外非洲、南美、中東和東南亞表現(xiàn)也比較突出。

圖1 全球風電逐年新增裝機量和累計裝機量

從區(qū)域分布上來看,2020年全球風電新增裝機主要分布在亞洲、北美洲、歐洲和南美洲,排在前五名的國家分別為中國(52.0 GW)、美國(16.2 GW)、巴西(2.3 GW)、德國(1.7 GW)、荷蘭(1.5 GW),這5個國家風電新增裝機合計占全球風電新增總裝機的近80%,而中國風電新增裝機占全球的一半以上[4]。

2 低風速風電發(fā)展現(xiàn)狀與趨勢

2.1 全球低風速風電發(fā)展現(xiàn)狀

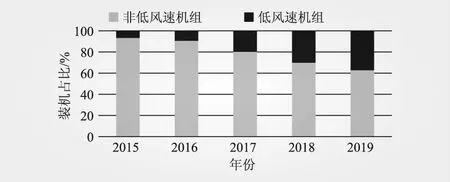

由于低風速區(qū)域風速較低,通常需要采用單位千瓦掃風面積較大的風電機組來捕獲更多的風能。結合伍德麥肯茲(Wood Mackenzie Power & Renewables)的數(shù)據(jù)按機組選型統(tǒng)計全球低風速風電開發(fā)情況,將所用的機組單位千瓦掃風面積達到5 m2/kW及以上的項目稱為低風速風電開發(fā)項目。在有風電機組信息的全球歷年新增風電項目中,低風速風電(選型為低風速機組的項目)占比情況如圖2所示,截至2019年年底的全球低風速風電裝機區(qū)域結構如圖3所示。

圖2 2015年~2019年全球新增裝機中低風速機組占比變化情況

圖3 2015年~2019年全球新增低風速風電裝機區(qū)域統(tǒng)計

由圖2可知,在納入統(tǒng)計的全球歷年新增風電裝機中,低風速風電占比從2015年的6.7%增加到2019年的37.3%。分區(qū)域來看,中國低風速風電發(fā)展速度領跑全球,低風速風電占新增風電裝機比例由2015年的16.7%增加到2019年的84.0%。2015年~2019年間,中國低風速裝機累計超過40 GW,占全球總數(shù)的72%。美國和印度裝機容量分別超過6 GW和5 GW,其余區(qū)域的低風速風電的開發(fā)容量較小。

2.2 中國低風速風電發(fā)展現(xiàn)狀

從風能資源分布情況來看,中國的華中、華東和華南地區(qū)大多數(shù)處于低風速區(qū)域,可利用的低風速資源面積約占全國風能資源區(qū)的68%,且接近電網(wǎng)負荷中心,主要集中在福建、廣東、廣西、安徽、湖南、湖北、江西、四川和云貴地區(qū)。“十二五”期間,中國風電建設主要集中在風速較高的“三北”(東北、華北、西北)地區(qū)[5]。經(jīng)歷高速增長后,這些地區(qū)由于遠離負荷中心,缺乏足夠的長距離輸電通道及消納保障機制,產(chǎn)生了嚴重的棄風限電問題[6],風電新增裝機也受到較大影響,中國風電開發(fā)逐步從傳統(tǒng)的“三北”高風速區(qū)域向內陸中東南部低風速區(qū)域轉移[7]。中國政府開始從政策層面出臺分區(qū)域的上網(wǎng)電價等政策激勵中東南部的風電投資。與此同時,大葉輪、高塔筒、智能控制技術等先進技術不斷提高風資源利用率,風電場前期測風選址到設計、建設、運維等全生命周期的精細化管理促進降本增效,進一步為低風速風電的發(fā)展奠定了基礎。

在多重利好的刺激下,中國低風速發(fā)展勢頭良好。2020年,華中、華東和華南等低風速資源分布區(qū)新增風電裝機28.2 GW,占全國新增裝機的39.4%。截至2020年年底,華中、華東和華南的風電裝機總量達到91.3 GW,低風速區(qū)域風電裝機占全國風電總裝機比例從2010年的12.8%增加至2020年的32.4%(見圖4)。根據(jù)伍德麥肯茲(Wood Mackenzie Power & Renewables)的數(shù)據(jù),2015年~2019年有機組信息的新增風電項目中,接近一半的風電項目采用的是低風速機組,低風速項目裝機量達到33.1 GW,其中43%的低風速項目來自華中、華東和華南地區(qū)。

圖4 歷年中國不同區(qū)域風電裝機占比及風電總裝機情況

2.3 低風速風電發(fā)展趨勢展望

隨著全球能源轉型進程的推進,特別是各國紛紛明確碳中和目標和路線圖的背景下,開發(fā)低風速風電將是全球風電發(fā)展的重點方向之一,并成為低風速區(qū)域國家實現(xiàn)可再生能源發(fā)展目標的重要補充力量。根據(jù)Wood Mackenzie Power &Renewables預測,在未來5年,全球低風速風區(qū)的開發(fā)占比將繼續(xù)保持穩(wěn)中有升的發(fā)展趨勢。到2026年,除中國以外的全球范圍內低風速風電占新增風電裝機比例將達到28%;而作為全球風電裝機最大的國家,中國低風速風電占新增風電裝機比例將達到95%。

為了適應未來低風速風電的開發(fā),各個風電主機廠商的產(chǎn)品向著單機大容量方向發(fā)展,作為核心技術的葉片產(chǎn)業(yè)鏈也在配合單機大容量的發(fā)展趨勢不斷加長。根據(jù)Wood Mackenzie Power & Renewables預測,2021年~2026年,單機容量4 MW及以上的風機機組將成為市場主力,同時機組葉片長度也將隨之增加,70 m及以上的葉片將成為市場主流產(chǎn)品。

3 低風速風電發(fā)展關鍵問題分析

3.1 技術特點

受限于資源條件,低風速區(qū)域一般年風速水平較低、風能量密度較低;在一些地形地貌復雜的內陸區(qū)域湍流變化較大,在平原地區(qū)的風切變通常較大。因此,與常規(guī)風力發(fā)電項目相比,低風速發(fā)電的風電機組設計有一些明顯的特點[8-9]。

風電機組葉片設計方面,需在葉片性能和葉片長度方面進行改進,增加葉片長度,以捕獲更多的風能,提高運行效率。基礎設計方面,由于風速較小,載荷方面要求相對較低,可以考慮針對項目的定制化塔架和基礎的設計,實現(xiàn)減重并降低成本。在塔架設計方面,由于低風速區(qū)域風速較低,受地表粗糙度影響往往垂直方向風速切變較高風速區(qū)域大,對于高切變的項目可以通過選擇高塔架來提高風能利用量,也可以針對項目做定制化減重設計。在風機控制策略方面,由于風速低的項目較風速高的項目更容易產(chǎn)生大的湍流,對于其中湍流較大的區(qū)域,可以考慮通過風向扇區(qū)管理的方式來規(guī)避湍流的不良影響。

此外,針對東盟等區(qū)域特殊的氣候特點,風電機組的選型還需要在適應當?shù)貧夂颉獙暮μ鞖夥矫孢M行針對性設計。如針對高溫高濕環(huán)境,需要在環(huán)控配置方面采取措施,例如添加除濕機、提高機組防腐等級等。降雨較多的區(qū)域,可能存在較為頻繁的雷暴襲擊,需要添加雷電監(jiān)測設備。對于沿海有熱帶氣旋影響的項目,需要進行相關極限風速的評估選擇合適的機型,同時增加備用電源裝置和臺風預警機制等。

3.2 開發(fā)模式

低風速風電項目通常靠近負荷區(qū),人口相對密集,地形多樣、風況復雜,需要根據(jù)實際的自然條件選擇多元化的開發(fā)模式。

(1)分散式開發(fā)模式。分散式風電具有風電機組零星分散布置、就近接入配電網(wǎng)、就近消納、節(jié)約利用土地、對生態(tài)環(huán)境影響小的特點,是集中式風電開發(fā)很好的補充。結合城鄉(xiāng)建設、生態(tài)旅游開發(fā)等不同多元化的需求,分散式風電開發(fā)還可以與電廠、工業(yè)園區(qū)、碼頭港口、美麗鄉(xiāng)村、特色小鎮(zhèn)等相結合,進行綜合開發(fā)利用,滿足用電需要的同時,實現(xiàn)節(jié)約集約用地,優(yōu)化美化生態(tài)環(huán)境。

(2)社區(qū)風電。社區(qū)風電是近分布式風電的一種應用形式,在丹麥、德國等國家,除了政策推動分布式風電發(fā)展外,風電與社區(qū)、居民形成了非常緊密的利益共同體關系。社區(qū)居民通過聯(lián)合購買風場的股份,保證了社區(qū)可以受益于風力發(fā)電的投資,也顯著提升了公眾對于風電的接受度。丹麥和德國等歐洲發(fā)達國家在社區(qū)風電方面均有較多的實踐經(jīng)驗。

(3)智能微網(wǎng)。由于低風速資源分布較為廣泛,風資源的開發(fā)利用對當?shù)厍闆r具有較強的適應性,能夠產(chǎn)生良好的經(jīng)濟效益,低風速風電有望成為智能微網(wǎng)的重要組成部分之一。在一些智能微網(wǎng)的應用案例中,如菲律賓Dinagat島用于支持當?shù)夭傻V業(yè)的獨立供電系統(tǒng)、越南Sta. Ana項目的小型島嶼電力系統(tǒng),風電均發(fā)揮了較為重要的作用。

3.3 環(huán)境影響解決方案

在風電場建設及運行過程中,可能會造成噪聲、傷害飛行動物、視覺污染等生態(tài)環(huán)境問題,特別是更靠近負荷中心的低風速風電場,更加需要采取一定的技術手段減少這些生態(tài)環(huán)境問題的不良影響。

(1)噪聲。噪聲問題是低風速風電開發(fā)面臨的普遍性問題,需要從優(yōu)化機位選址和排布、優(yōu)化機組設計、優(yōu)化運行模式等方面減少噪聲的產(chǎn)生,降低低風速風電項目的噪聲水平。

(2)對飛行動物的影響。為了減少風電機組對鳥類、蝙蝠等飛行動物的影響,低風速風電項目需通過合理選址避開鳥類等的遷徙路線、棲息地及保護區(qū),在鳥類飛行的高峰時段,暫時停止或放慢風電機組的運行。同時通過聲波驅逐設備、特殊的機組外觀設計等避免飛行動物碰撞風機。

(3)視覺影響。風電葉片旋轉投射的陰影、造成的光反射等可能會使人產(chǎn)生眩暈、心煩意亂等癥狀,影響正常的工作和生活。可通過調整風電機組的尺寸或位置、涂色、優(yōu)化運行時段等最大程度減少潛在影響。

4 結 語

風電作為可再生能源的重要利用形式,在實現(xiàn)碳中和的過程中發(fā)揮重要作用。截至2020年年底,全球風電累計裝機容量達到743 GW,比2019年增長14%,新增裝機量創(chuàng)歷史新高,在新冠疫情造成全球能源需求下降的情況下仍保持逆勢增長趨勢。

隨著全球風電開發(fā)的推進,風資源較好的地區(qū)風電開發(fā)逐漸飽和,充分挖掘低風速區(qū)域風電開發(fā)潛力成為突破風電發(fā)展瓶頸的關鍵。在風電技術進步推動下,低風速風電開發(fā)經(jīng)濟性不斷提高,低風速風電迎來新的發(fā)展契機。據(jù)不完全統(tǒng)計,全球歷年新增風電裝機中低風速風電占比從2015年的6.7%增加到2019年的37.3%。2015年~2019年間,中國低風速風電累計裝機超過40 GW,占全球總數(shù)的72%。從中國國內的統(tǒng)計數(shù)據(jù)來看,2020年,華中、華東和華南等低風速資源分布區(qū)新增風電裝機28.2 GW,占全國新增裝機的39.4%。截至2020年年底,低風速資源分布區(qū)的風電裝機總量達到91.3 GW,低風速區(qū)域風電裝機占全國風電總裝機比例從2010年的12.8%增加至2020年的32.4%。在全球應對氣候變化和碳中和的背景下,未來低風速風電將繼續(xù)保持穩(wěn)定增長趨勢,成為各國實現(xiàn)能源轉型目標的重要補充力量。

由于風能量密度較低、靠近負荷區(qū)等特點,低風速風電需在機組葉片、基礎、塔筒等方面進行特定的設計,通過長葉片、定制化塔架和基礎、高塔筒等設計提高風電機組的發(fā)電效率和降低成本,可根據(jù)實際的自然條件選擇分散式開發(fā)、社區(qū)風電、智能微網(wǎng)等多元化開發(fā)模式,還需要采取一定的技術手段減少噪聲、傷害飛行動物、視覺污染等生態(tài)環(huán)境影響。

猜你喜歡

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學生(2021年3期)2021-03-25 11:48:49

電機與控制應用(2021年12期)2021-02-28 07:55:52

海洋通報(2020年5期)2021-01-14 09:26:54

西南交通大學學報(2016年4期)2016-06-15 20:29:37

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年8期)2015-04-09 11:50:06

電測與儀表(2015年5期)2015-04-09 11:30:52

電機與控制應用(2015年7期)2015-03-01 03:50:15