FDl對印度商業銀行信用風險影響的研究及啟示

2022-07-08 05:07:00劉輝

對外經貿實務 2022年6期

劉輝

摘要:外國直接投資的不斷流入,跨境資本數量與規模的不斷攀升,對于商業銀行的信用風險造成了一定影響。1990年以來的改革使印度經濟開啟了迅速的發展,外國直接投資的存量及其相關產出在金融領域也迅速增加。基于1990年至2019年的數據,對外國直接投資規模的變化對印度商業銀行信用風險的影響進行實證研究。本文在利用柯布道格拉斯函數的基礎上,加入其他變量進行研究。研究表明,外國直接投資與印度商業銀行的信用風險呈正相關,隨著外國直接投資的增加,商業銀行的信用風險將會上升。與之相對的,對外直接投資的增加會降低商業銀行的信用風險。基于此結論,本文從宏微觀角度對商業銀行經營的穩定性方面提出建議。

關鍵詞:印度;商業銀行;FDI;信用風險

在過去幾十年里,外國直接投資(FDI)已成為包括印度在內的發展中市場的外部融資的主要來源。自印度改革以來,外來直接投資的重要性也日益凸顯。在亞洲發展中國家地區,作為亞洲經濟群和金磚國家的主要參與者,印度近些年來發展迅速,甚至在2015年成為世界范圍內發展最快的發展中國家經濟體,成為新興經濟體中的領跑者。《世界營商環境報告2020》顯示,印度在世界范圍內的營商便利指數排名從2015年的第142名次升至2019年的第63名,營商便利程度得到了極大提高。此外,從20世紀90年代到21世紀初,印度的GDP增長率一直保持在年均5.9%,而這一增長速度在21世紀前十年提升至6%。在莫迪執政的20142018年期間,印度GDP增長率分別為7.4%、8.2%、7.1%、6.7%和7. 3%,年均增速達7%以上,在大型經濟體中位列前茅,其經濟形勢也趨于穩定,波動區間逐漸收窄。

印度經濟的發展以多種方式不斷體現,其中外國直接投資流入的短期迅速提高是重要指標之一。近些年來,印度經濟展現了蓬勃的活力。在2016- 2017年間,印度外國直接投資以g%的比率增長,這一增長率創造了歷史記錄。2020年世界投資報告中的數據顯示,印度全年外來投資流入510億美元,相較2018年的420億美元投資額大幅增加。基于聯合國貿易與發展會議(UNCTAD)公布的數據,印度的外國直接投資(FDI)從1990年的不到20億美元激增至2019年的643.7億美元,而這一期間印度外國直接投資數量的巨大飛躍得益于其經濟改革政策,而同時外國直接投資為印度經濟的巨大增長做出了不可磨滅的貢獻。

外國直接投資的安全性與一個國家的金融穩定性密切相關。商業銀行是金融系統中不可或缺的組成部分,信貸風險也是銀行最常見和出現頻率較高的風險類型。那么在印度的經濟改革后,有著大量外來資本涌入的印度商業銀行,其信用風險是否會受到影響?這是目前理論界研究較少且一直關注的問題。

一、FDI對東道國商業銀行信用風險研究綜述

(一)國際收支角度

國內外已經有許多學者就外商直接投資的流入對東道國的金融風險的影響做了研究。部分學者的發現佐證了由于外商直接投資資金本身的不穩定,東道國內的金融風險可能會因此而受到影響這一觀點。潘素昆(2007)的研究發現FDI與國際收支危機相關聯,在一定程度上加劇了國家經濟的脆弱性,給予了金融危險的生長空間,進而有可能導致金融危機。學者鐘亮在其2010年的研究中也證實了這一觀點。學者徐新華和陳洋林(2010)發現FDI的流入對于外匯儲備造成了影響,進而放大了金融危險發生的可能性,并提出了加強FDI與外匯儲備管理以防范金融危機。另外,關秀麗(2004)的研究指出,基于外資進入東道國的方式、影響要素、投資的主體不同,所可能引發的金融風險也會有所差異。

(二)投資安全角度

國內外關于外資流入對于投資安全的研究較少,王春燕在其2018年的研究中通過線性回歸模型證明莫迪政府實施的FDI政策改革對于外來投資的流入起到了極強的促進作用。其中一半以上的外資在印度實現了無需政府審查即可進入印度市場。然而,根據束逸寧( 2021)的研究,資本的無限制流入會使得國內信貸膨脹,從而對銀行體系的穩定性產生影響。因為資本的大量流入往往會導致信貸占GDP比重的增加,也就意味著不良貸款的增加。因此對于外資的過度流入對銀行體系穩定性的影響問題也是一個需要亟待解決的問題。

(三)國家金融穩定角度

外國直接投資的安全性與一個國家的金融穩定性密切相關。現有文獻中已有部分學者對外國直接投資對金融穩定性的影響進行探究。從Taylor的研究中(2004),我們從蒙代爾弗萊明模型的傳統理論出發,可知貨幣會因跨境資本的流入而升值,同時伴隨著凈出口與產出的下降,最終引發銀行信貸的混亂。在Bruno&Shin(2014)、Gourinchas&Obstfeld(2012)的研究中證實了外來資本流入導致幣值上升與銀行信貸規模擴大、風險加劇有著正相關性。在何國華和李潔(2018)、溫興春和梅冬州(2020)的研究中,通過利用DSGE模型進行模擬,發現外來資金的流入與上升的金融道德風險及風險偏好有著因果關系。何國華和陳唏(2020)通過探究金融穩定與外來資本流動發現,大范圍的資本流入或流出都會使得金融體系的不穩定性加劇。一些研究表明,在發生大范圍跨境資本流動時,對于金融發展尚未完善的國家,其發生金融動蕩甚至金融危機的可能性極大(Caballero&Krishnamuethy,2006; Reinhart,2008)。而這一現象的原因在Broner&Ventura(2010)的研究中被歸納為:新興經濟體金融制度與市場體系的不完善,決定了其對于風險危機處理能力的不足,導致了金融泡沫和風險的多發。相應地,外來資本流動波動的減緩、金融風險的降低需要隨著金融制度、市場體系的完善而緩解(Park&An,2012)。熊衍飛(2015)在通過構建GMM模型后,研究得出,從長期結果看來,外來資本的流動會提高欠發達國家的經濟發展波動,但降低發達國家的波動。

在國外學者方面,對于外國直接投資在金融發展中的影響的研究也相對比較全面。國外學者Choong (2012)通過廣義矩估計(GMM)面板數據分析,發現有強有力的證據表明外國直接投資流入與其金融表現之間存在正相關關系。然而,學者Moshirian通過分析1975年至1995年間71個國家的群組數據發現,強有效的監管會吸引更多的投資者,進而帶動金融服務的發展。根據Chakrabortyand Nunnenkamp( 2008)兩位學者的研究,他們利用格蘭杰因果關系檢驗,發現無論從短期和長期來看外國直接投資和金融產出之間存在正向的反饋效應。學者Ang的研究(2009)表明,從長期來看,外國直接投資和金融發展呈正相關,并在長期過程中通過金融發展增強了外國直接投資對產出的影響。

(四)信貸風險角度

然而,有些學者對FDI是否必然會催化金融風險的觀點持有不同的意見。中國學者郭芳(2010)認為,現有的文獻并未就外商直接投資和金融風險之間的相關性和長期關系做出充分的研究,她認為FDI的流入可能會催化金融風險的出現,但二者之間并沒有必然聯系。國外學者Afanasyev( 2004)利用來自99個國家的數據,調查了金融部門及其銀行業和股票市場之間的關系,結果表明,金融部門的增長對外國直接投資的變化也有積極的影響。他的研究表明,沒有直接證據證明外國直接投資與金融風險的增長之間存在明顯的因果性關系。國內關于外國直接投資溢出與印度金融部門之間的關系的研究較少,尤其是外國直接投資與商業銀行信貸風險之間的聯系。隨著上世紀90年代后大量外國直接投資流入印度和印度銀行業的改革,對外國直接投資如何影響商業銀行信貸風險的擔憂正逐漸成為一個重大問題。同時,現有的研究主要集中在外國直接投資與經濟增長上,缺乏關于外國直接投資與信用風險之間關系的研究。隨著印度比以前更關注外國直接投資,以及它對全球投資環境的重要性日益上升,投資者和東道國更需要加強信用違約風險管理,這對投資者和印度金融市場都很有幫助。因此,探索外國直接投資和信貸之間的聯系是相當重要的。

1.關于外國直接投資流入降低信貸風險。以直接投資的角度來講,直接投資資本的流入與銀行信貸風險反向而行。其一,直接投資的流入帶來了更多資金,創造了更多就業機會,推動了當地經濟增長。其二,直接投資的流入也帶來了東道國更為完善的企業管理經驗及技術,從而帶動原有經濟結構的轉型升級。以金融(證券)的角度出發,外來直接投資的增加,提升了金融領域的流動性。然而,大量外來投資的進入,也迫使金融監管的要求進一步提高。一方面制度的亟待完善,監管水平的亟待提高;另一方面,資金的增多使得設施、制度不斷完善,同時也降低了市場違規行為發生的比率,降低了交易風險。

2.關于外國直接投資流入加劇信貸風險。跨境資本的流出流入以及流動的頻繁程度都會給信貸風險的加劇提供契機。一般情況下,外來直接投資通過以下渠道加劇信貸風險。第一,資本的大量流入會直接或間接地誘發信用貸款總量的上升,與之相伴的就是金融市場投機,從而導致證券、股票價格的起伏,最終銀行會失去對于風險判斷的能力,導致銀行風險。第二,資金的流入引起國家幣值波動,導致銀行凈資產損失。第三,貨幣供應量的增加,導致利率降低,銀行收入下降,高風險高收益產品偏好提升增加,銀行風險加劇。

(五)產業鏈健康發展角度

發展良好的金融部門將有利于經濟,許多關于印度外國直接投資的研究主要集中在討論外國直接投資帶來的經濟效益,趙建軍在其2001年的研究中發現外資對于印度國內生產總值增長的促進作用明顯,另外外資還能優化國內產業構成,完善工業種類。同樣,外國投資還被視為推動科技發展的“馬車”,通過與當地企業的技術合作帶動了當地科技的進步。另外,先進的企業文化也會伴隨著外國公司的進入而被當地公司所學習。外國企業的先進文化與印度當地的傳統文化相結合,對于印度經濟的發展具有積極的推動作用,推動當地產業升級轉型。

二、印度多舉措改善外商直接投資環境

為加強與其他國家的國際合作,推動印度經濟向全球化范圍內拓展版圖,改革伊始印度政府奉行“經濟+外交”政策,以此實現經濟的改革。“經濟+外交”主要涉及兩個層次,其一是以經濟為主要方式在國際交往中攫取利益;其二是以外交為主要方式謀求政治利益。隨著經濟全球化的加深,在改革后期莫迪執政時代,外資在經濟發展中逐漸被重視起來。為營造良好的外商投資環境,印度政府從以下幾個方面為外資發展創造條件:

(一)放松對于經濟管制的力度

第一,拓寬投資領域吸引外資進入,除博彩、煙草、核能、鐵路建設、房地產建設等行業,幾乎全面放開外資準入限制。二是將外資項目進入審批流程進行簡化,提高外資準入審批效率。三是放松外資限額,提高行業外資比例,同時政府主導改革稅制。這一系列措施極大地改善了印度營商環境,促進了外資的進入與發展。

(二)利用地緣關系,加強與不同國家的多層次合作

“經濟+外交”政策實質上是以政治帶動經濟,2010年以來印度政府加強與不同國家包括歐盟、亞太地區之間的政治聯系,嘗試以政治外交帶動對印投資,推動了其他國家與印度的經貿合作,從而推動了外資的進入。自2014年莫迪執政以來,為增強印度外資投資吸引力,特別設置快速投資通道,典型的例子為印度與日本達成的“日本+”(Japan Plus)協議,在該協議下印度對日本投資進行了全方位的推動。

(三)立足本國特色,調整經濟結構和產業結構

第一,實施“GST”稅制改革,去除企業多年來“多重征稅”的困擾,降低交易成本,使得產品流通結構得以優化,促進印度國內統一市場的形成。第二,對行政體制的弊端予以糾正,改善官僚腐敗制度。2017年5月,外國投資促進委員會(FIPB)被宣布廢除,標志著印度外資進入便利環境的極大改善。

總的來說,監管環境和獲得外國直接投資過程的一直放寬,為經濟改革營造良好的氛圍,為經濟發展創造了有利條件。

三、模型設計

(一)數據選取與來源

根據學者與研究者對被投資國商業銀行信用風險的探討與總結,筆者假設資本投入、勞動投入、對外開放和技術進步,都會從宏觀層面影響商業銀行的貸款額度與信用風險。

1.被解釋變量。本文以商業銀行表內未償貸款作為被解釋變量,根據數據收集的客觀性及便利性,本研究中使用不良貸款率作為信用風險的代理變量。一般情況下,不良貸款率是指總貸款中不良貸款所占的比重,被用來反映信貸資產的穩定狀況。不良貸款率的值越高,表明銀行信貸資產越不穩定,信貸風險也隨之升高。一般情況下,由于貨幣政策一般較為穩定,當商業銀行未償貸款總額提高時,相應風險敞口也在擴大,代表該年度內商業銀行的預期損失在增加(預期損失=違約率*風險敞口*違約損失率),信貸風險會隨之提高。

9.解釋變量。在現有的文獻中,總量規模法被多數學者所青睞,用于衡量跨境流動資本,其主要原理是利用資本的流入與流出所占名義GDP的占比。在本文中,從直接投資規模的角度衡量跨境流動資本,直接投資規模即直接投資的總流入與流出量所占GDP的比率。

3.控制變量。本文從宏觀角度選擇了控制變量。宏觀層面,控制變量選擇了國際貿易發展(OPEN),技術水平(TECH)、就業水平(LABOR)。同樣,筆者假設國際貿易的增減也會影響商業銀行的貸款情況,能夠反映從事國際貿易的企業對商業銀行的貸款及還款情況。通過借鑒學者李靖(2011)的做法,本文選取印度的進出口額占GDP的比重來表示印度的對外開放程度。該指標能反映一國對外的交易量以及國外市場對其重要程度。本文中的進出口額占GDP的比重為“貨物和服務進口占GDP的比重”與“貨物和服務出口占GDP的比重”之和。科技作為第一生產力,技術進步可以提高企業生產效率,進而對商業銀行的貸款情況產生影響。本文采用“高技術出口占制成品出口的百分比”作為技術進步的代理變量。個人無擔保貸款是商業銀行未償貸款的最重要部分,常年占總未償貸款額度的80%以上,因此就業人口數量的增減對于商業銀行未償貸款也有重要的影響。本文用印度勞動力總人數*(1-失業率)算得總就業人口,作為就業總人數的代理變量。本文所有的數據均選自印度1990 2019年的數據,數據來源為世界銀行和國際勞動組織。

4.資本包括國內資本和國外資本,國外資本的流入可以看作對于本國資本的增加。根據以往學者的研究分析,資本的增加可以推動本國的經濟發展,進而對商業銀行的公共機構及其擔保貸款產生影響。在國外學者方面,對于外國直接投資在經濟發展中的影響的研究也相對比較全面。在學者Gural的研究中得出了一個國家或地區的經濟增長受到了其外來直接投資的正向影響的結論。另外學者Fujimori、Sato的研究表明,印度外商直接投資在一定程度上增強了印度制造業的溢出效應,進而促進了印度的經濟增長。綜合所述,外商直接投資的流入一定程度上可以加快印度經濟增長。因此,預計一國資本增加對被投資國經濟存在正效應。而印度對外投資也可能產生溢出效應,對本國產業的發展產生影響,進而影響對商業銀行的貸款及還款情況。本文用外國直接投資占比IFDI和對外直接投資占比OFDI作為資本的代理變量。 (二)模型設定 如上所示是根據上文總結所得到的待估計模型,其中c是截距項,U是殘差項,31”35代表待估計系數。為了消除異方差性,本文將所有的變量進行對數處理,對于模型進行調整,調整如下:

LNDODt=c+β1 *LNFDlt +β2*LNOFDlt+β3*LNOPENt +p4*LNTECHt +β5 *LNLABORt+m

(三)實證結果及分析

描述性統計分析

表2為實證變量的描述性統計結果。IFDII表示外來直接投資的數量,IFDI2表示外來直接投資占GDP的比重。OFDII表示對外直接投資的水平,OFDI2表示對外直接投資占GDP的比重。EXT/GDP表示貨物和服務出口占GDP的比例,IMT/GDP表示貨物和服務進口占GDP的比例。從表中的數據可以看出,外來直接投資最大值為50610000000,最小數值為73537638,對外直接投資最大值為19260000000,最小值為負( -11000000)。外來直接投資的凈增長量大于對外直接投資的凈流出量,總體表現為資本流入。從1999年至2019年,印度商業銀行的外來直接投資呈增長趨勢。

(四)實證結果分析

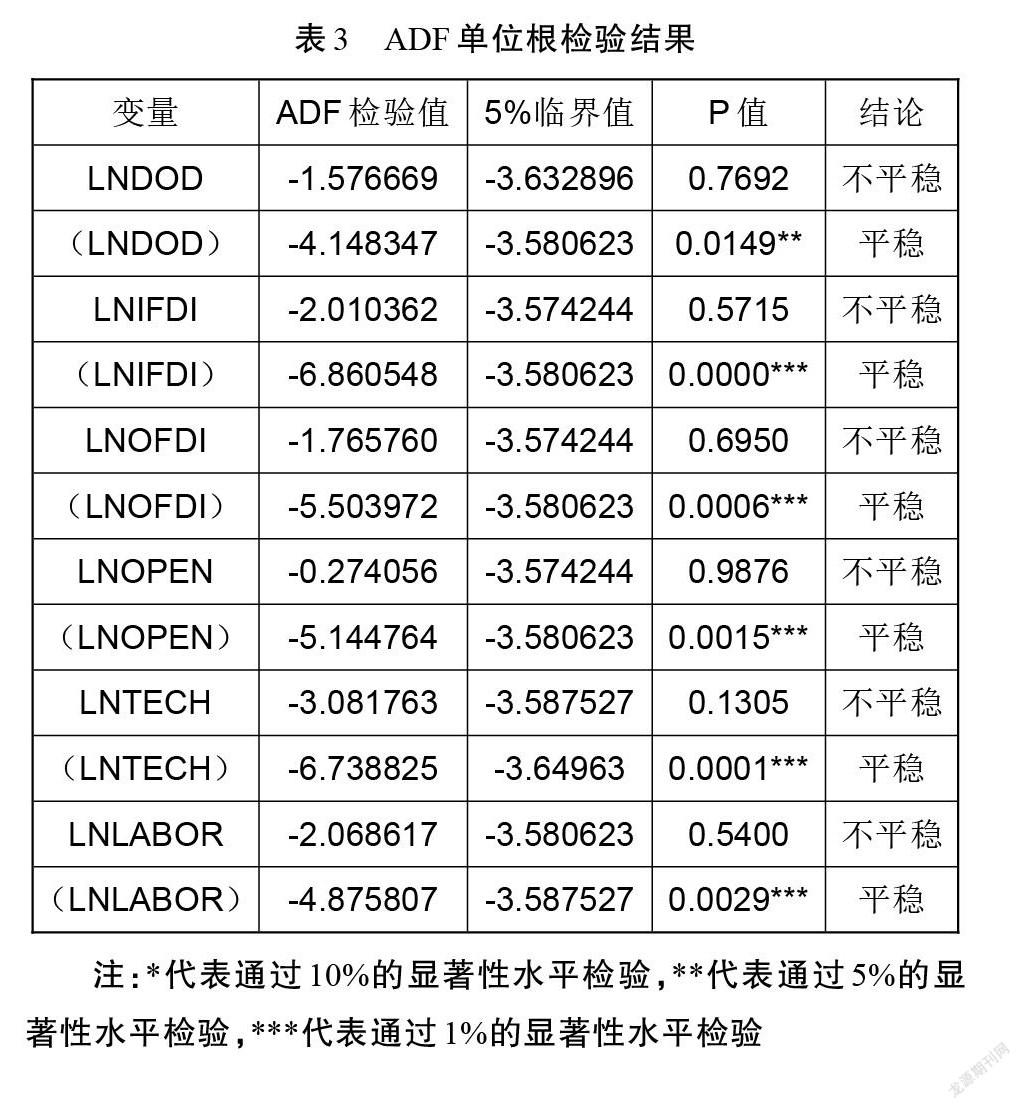

為了保證序列的平穩性,排除“偽回歸”現象的出現,在建立模型前必須進行平穩性檢驗。偽回歸是一組非平穩時間序列之間不存在協整關系時這一組變量構造的回歸模型中可能出現的一種“假回歸”,因此非平穩序列的建模結果不能作為可靠的研究成果。對于時間序列平穩性的檢驗,常見的檢驗方法是單位根檢驗和自相關函數檢驗,本文采用ADF (AugmentedDickeyFuller)單位根檢驗方法對所有變量進行單位根檢驗,其結果如表3所示。根據P值可見,所有變量的原序列均不平穩,因此不能夠用原序列建模。但是經過一階差分后均趨于平穩,對于這種“一階單整”序列,只要能夠通過協整檢驗,那么也能夠建立多元線性回歸模型。

從表3的檢驗結果可以看出,根據P值,變量LNDOD、LNIFDI、LNOPEN、LNTECH、LNLABOR、LNOFDI的原序列均不平穩,因此不能夠用原序列建模。而LNDOD、LNIFDI、LNOPEN、LNTECH、LNLABOR、LNOFDI得一階差分序列是平穩序列。因為在對所有變量進行一階差分后,整體情況趨于平穩。所以這些變量的序列是一階單整,而這是檢驗協整關系的基礎。

(1)協整檢驗

為了使方程能夠真實地反映各變量之間的聯系,變量之間需要有協整關系。從單位根檢驗中,得出上述變量都為一階單整的結論,這充分滿足了協整檢驗的要求。變量通過平穩性檢驗后,對其進行協整檢驗。本文將借鑒EngleGranger兩步法進行檢驗,其原理為:

首先用OLS方法對模型進行回歸,估計得出協整回歸方程,隨后對其殘差項進行單位根檢驗,如果平穩則說明解釋變量與被解釋變量之間存在長期穩定的關系。

如表4所示是經過回歸后的殘差項ADF單位根檢驗結果,根據表中的結果表明:在1%的顯著性水平下,殘差項是平穩的,進而說明解釋變量與被解釋變量之間存在長期穩定的協整關系,即DOD和FDI之間是協整的,建模結果有效。

(2)多元線性回歸

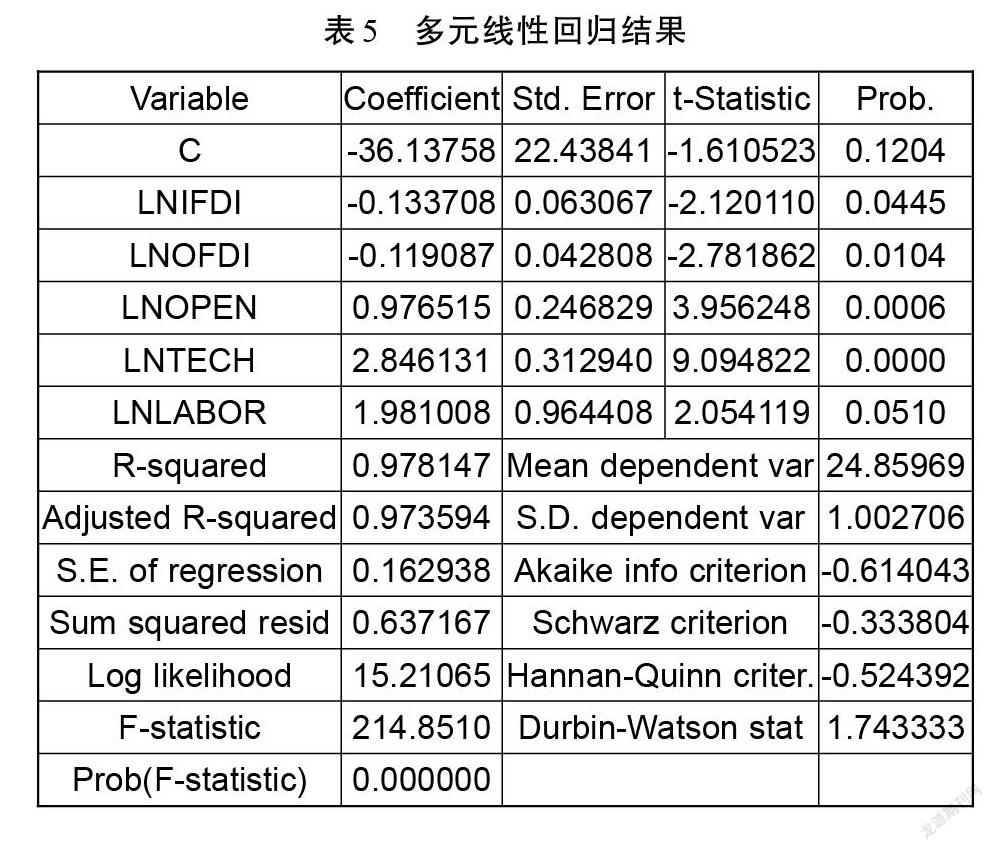

從表5中的數據可以看出,該模型調整后的擬合優度達到0. 973594,代表被解釋變量的97. 3594%的信息量可以被這些解釋變量所擬合,因此該模型的擬合結果與實際結果差距較小。表中可決系數的值為0. 973594,可以看出回歸曲線對觀測值地擬合程度較好。從表中得出,F檢驗值為214. 8510,P值顯示為0. 0000,通過了1%顯著性水平下的F檢驗,這意味著被解釋變量能夠被解釋變量較好地解釋。同時,變量LNIFDI、LNOFDI、LNOPEN、LNTECH均通過了5%顯著性水平下的T檢驗,而LNLABOR通過了10%顯著性水平下的T檢驗,模型各變量的顯著性較好。因此,根據上述結果,將模型回歸結果總結如下:

LNDODt= -36.13758 - 0.133708*/N/DFD/t+ 0.9765 15*LNOPENt+ 2.846131 *LNTECHt+ 1.981008*LNLABORt+ Ut

從新的模型中可以看出,IFDI的系數項為0. 133708,則IFDI每增加1%則DOD減少0.1333708%,這意味著IFDI的增加有利于印度商業銀行未償債務的降低,外國資本的流入使得印度實體企業得到融資.從而減少了對商業銀行的未償貸款。OFDI的系數為0. 119087,代表OFDI每增加1%則DOD減少0. 119087%,這意味著OFDI有利于印度商業銀行未償債務的降低,印度對外直接投資可以從境外銀行得到融資,OFDI的提高減少了對境內商業銀行的未償貸款,降低了商業銀行的信用風險。OPEN的系數為0. 976515,這代表OPEN每增加1%則DOD增加0. 976515%,意味著國際貿易發展的加快會導致印度商業銀行未償債務的增加。TECH的系數為2.846131,這代表OPEN每增加1%則DOD增加2.846131%,意味著技術進步會導致提升印度商業銀行未償債務的數量。技術進步導致企業融資需求上升,銀行借貸規模上升,進而導致銀行未償貸款的增加。LABOR的系數為1. 981008,這代表勞動力數量每增加1%則DOD增加1.981008%,意味著勞動人口的增加會帶動印度商業銀行未償債務的上升。

(五)誤差修正模型

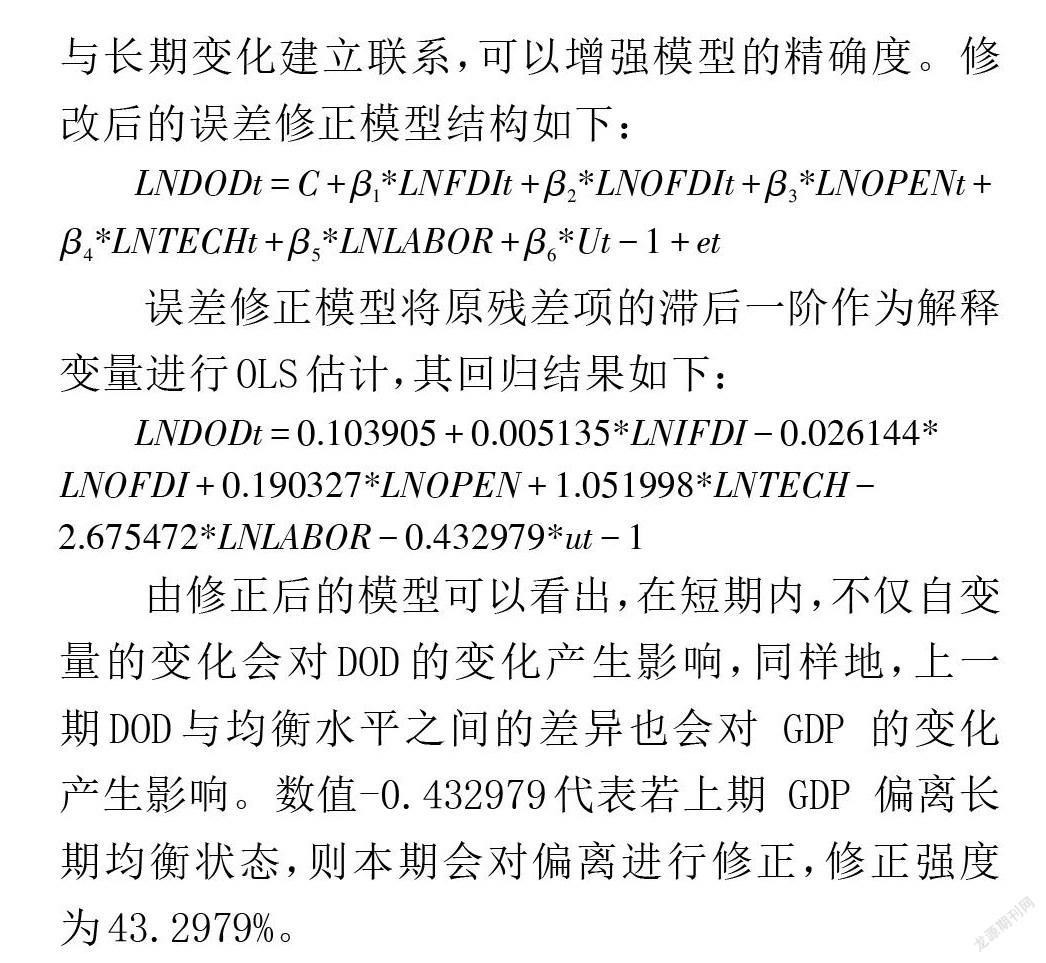

通過誤差修正模型把外商直接投資的短期行為與長期變化建立聯系,可以增強模型的精確度。修改后的誤差修正模型結構如下:

LNDODt=C+β1*LNFDlt +β2*LNOFDlt +β3*LNOPENt+β4*LNTECHt +Ps*LNLABOR +β6* Ut -1+ et

誤差修正模型將原殘差項的滯后一階作為解釋變量進行OLS估計,其回歸結果如下:

LNDODt= 0.103905+ 0.005135*/N/FD/ - 0.026144*LNOFDI+ 0.190327*LNOPEN+1.05 1998*LNTECH -2.675472*/N/ABOR - 0.432979*ut -1

由修正后的模型可以看出,在短期內,不僅自變量的變化會對DOD的變化產生影響,同樣地,上一期DOD與均衡水平之間的差異也會對GDP的變化產生影響。數值0. 432979代表若上期GDP偏離長期均衡狀態,則本期會對偏離進行修正,修正強度為43. 2979%。

四、研究結論與政策建議

(一)實驗結果

通過將各變量回歸分析并建立最終模型,我們得出印度FDI對商業銀行的信用風險存在一定的影響。回歸結果表示,IFDI每增加1%則DOD就會降低0. 133708%,OFDI每增加1%則DOD就會降低0. 119087%.FDI的流入能夠緩解印度商業銀行的信用風險。就當前的結果而言,FDI的流入能夠緩解印度商業銀行的信用風險。但同時由于模型設置的局限性以及所加入變量極為有限,此結果也需要進一步的探究。由于影響該模型的因素比較復雜,但對該模型的研究只加入有限變量,所以,本文將在后續的研究中對本文的問題進行進一步的分析。就當前結果對于印度外資的引進及政策的調整整理出一些建議,又因為印度和中國的銀行系統在某種程度上有類似之處,筆者希望也能對我國外資流入給銀行業帶來的風險控制提供一些經驗。

(二)政策建議

從金融系統上講,印度和中國的銀行系統在某些方面有共同之處,都是以國有銀行為主導地位,中小銀行及農村銀行等為輔。從銀行分布上講,印度城市、鄉村數量眾多,與之相應的,印度城市、農村中布局有數量較多的城市銀行、鄉村銀行,而這一情況與中國近似。從經濟因素上講,印度和中國同為金磚五國成員,都是發展中國家,都仍處在經濟快速發展階段,經濟體量、經濟質量、發展目標及人口情況都有值得互相借鑒的地方。

發展中國家應將外資的引用流程程序化、專業化,提高外資利用程度,是保障一個國家金融安全的重要措施。應從以下幾個方面入手:

第一,從政策角度來講,外商直接投資的引入帶來更多的發展機會,但過度的外商直接投資流入影響金融安全,威脅本土國家銀行系統安全;從影響層面上講,FDI對于銀行系統信用風險的具體化研究還不夠到位,應加強FDI對信用風險的研究,從而降低外資過度流入的風險。主要手段為以下幾點:建立健全關于外商投資流入準入的法律法規,加強對于外資的監管力度、執法力度,可以有效排除企業經營過程中出現的人為干擾,也有助于提高外國投資者的信心;加強外資流入過程中本土資本的保護,外商直接投資的大量流入必然會沖擊本土企業的發展,以最大限度發揮外資的正向溢出效應的同時確保給予本土企業切實的公平競爭條件,形成良性競爭,才能實現中國經濟的健康發展。

第二,對于外商投資的動態要進行嚴密的監管。當FDI直接進入金融市場后,極大可能會通過投機行為短期內謀求利益,而這種行為嚴重危害了金融市場的穩定。因此,建立完善的動態監管機制尤為重要。在外來直接投資的利潤留用方面,既要加強利潤外流的分析,又要衡量總體利潤及平局利潤變化,從總量上掌控流出的數額。對于外資企業違章經營行為,如果置之不管,外資引進的效果都會大打折扣,因此外資應是引進與監管并重。

第三,完善本國外資結構,避免因國家外資比重過大帶來的風險,在引進外資時做到多元化。在引進外資的同時也可以實現人才、先進技術、管理經驗的學習,防止本國經濟被外資所控制,實現經濟可持續健康發展。

綜上所述,對于中國而言,印度外商直接投資與商業銀行信用風險的研究是有借鑒意義的。研究印度的經驗和教訓可以為我國金融穩定的實現提供重要的參考價值,可以為中國未來的經濟轉型、產業升級、對外投資提供歷史經驗。同時,研究印度外商直接投資和商業銀行信用風險在一定程度上推動“一帶一路”在印度的發展進程,幫助中印兩國在政治經濟合作方面打開突破口,進而為金磚國家組織、上海合作組織、亞洲基礎設施投資銀行等國際平臺搭建中印之間經濟互補發展的橋梁。

參考文獻:

[1]潘素昆.FDI會引發發展中國家金融危機嗎?[J].云南財經大學學報,2007(5):56-61.

[2]鐘亮.國際直接投資(FDD與我國金融風險探討[J].現代商貿工業,2010(13):130-131.

[3]徐新華,陳洋林.我國FDI、外匯儲備與金融風險[J].金融發展研究,2010(12):37-39.

[4]關秀麗.利用外資金融風險分析[J].資本市場,2004(9).32-42.

[5]郭芳.外商直接投資開放的金融風險[D].上海:華東師范大學,2010.

[6]趙建軍.外國直接投資對印度經濟發展的影響[J].湖南廣播電視大學學報,2001(4):65-68.

[7]溫興春,梅冬州.金融業開放、金融脆弱性以及危機跨部門傳遞[J]世界經濟,2020(10):144-168.

[8]何國華,陳唏.跨境資本流動會加大金融波動嗎?[J].國際金融研究,2020(3):46-55.

[9]熊衍飛,陸軍,陳鄭.資本賬戶開放與宏觀經濟波動[J]經濟學,2015(4):1255-1276.

[10]束逸寧.我國信貸規模與通貨膨脹的關系研究基于貨幣數量論視角[J].經營管理者,2021(3):88-89.

[11]Ang.J.B.Financial development and the FDI-growth nex-us:the Malaysian experience[Jl. Applied Economics,2009(3):1595-1601.

[12]Broner F,Ventura J.Rethinking the Effects of FinancialLiberalization [Nl.NBER Working Paper,2010(5),25 -30.

[13]Bruno VShin H S.Cross-Border Banking and Global Li-quidity [Jl.The Review of Economic Studies,2014(2):535-564.

[14]Caballero R J.Krishnamurthy A. Bubbles and CapitalFlow Volatility: Causes and Risk Management[Jl.SocialScience Electronic Publishing,2006(1):35-53.

[15]Choong.C.&Choong,C.Does domestic frnancial devel-opment enhance the linkages between foreign direct in-vestment and economic growth?[Jl.Empirical Economics.2012(3):819-834.

[16]Chakraborty.C.&Nunnenkamp,P.Economic Reforms,FDI.and Economic Growth in India:A Sector Level Analysis[Jl. World development,2008(7): 1192-1212.

[17]Fujimori, A.&Sato,T Productivity and technology diffu-sion in India:The spillover effects from fofeigndirect in—vestnlent[J].Joumal of Policy Modeling,2015(4):630一65 1.

[18]Gourinchas P&0bstfeld M.Stories ofme lWentiem Cen一tury fbr the TWenty—first[J].American Economic Jouma1Macroeconomics,2012(1):226—265.

[19]Gural,A.,Lomachynska,I.&0desa I.I.Mechnikov Na—tional Universiy Ukraine,Fdi And Financial Develop—ment as Deteminants of Economic Growth For V4 Coun—tries[J],Baltic Joumal of Economic Studies,2017(4):59—64.

[20]Moshman,F Aspects of intematioml fmancial seⅣices[J],Joumal of Banking and Finance,2006(4):1057—1064.

[21]Park B,An J.Can Cap“al Accont Liberalization LessenCapital Vdlatility in a Collntry wim orininal Sin?[J].Asian Economic Papers,2012(11):1一22.

[22]Pegkas,P.The ilnpact of FDI on econ01Ilic growIh in Euro—zone countries[J],The Joumal of Economic Asymmetries,2012(2):124—132.

[23]Reinhart C M.Capital Flow Bonanzas:An EncompassingView of me Past and Present[J]CEPR Discussion Papers,2008(5):1—54.

[24]Reillhart C.Capital Innow,Exchange Rate Flexibility andDomestic Credit [J].MPRA Paper,2013(11):5 1.

[25]Sunde,TForeign direct invesnnent,exports and economicgrowth:ADRL and causali哆analysis fbr South Africa[J],Research in intemational business and finance,2017(4):434—444.

[26]Taylor L EXchange R ate Indeteminacy in Ponfolio Bal一ance,Mundell—Fleming and Uncovered Interest Rate Pari—ty Models[J]Cambridge Joumal of Economics,2004(2):205—227.

[27]United Nati01ls,World Invesnnent Report[R].2020“tcp://www.eycom/pdblicatio“vwluassets/ey_ indian— sin91e—brand—retail—poised_for_growthle/ey—indian—single—brand—retai.

[28]李麗曼.印度向外資全面開放煤炭市場[J].中國外資,2019(18):32—33.

[29]邢政君,陳波.印度外國投資國家安全審查制度及其影響[J]亞太經濟,2019(4):71—78.

[30]肖進杰.21世紀以來印度投資壁壘現狀、特征[J]經貿實踐,2017(19):25—26.

[31]袁源.外資涌入印度“世界工廠”轉移?[J]中國外資,2017(15):38—39。

[32]岳鷹,印度的外商投資準入政策及其對我國的啟示[J].哈爾濱師范大學社會科學學報,2017(2):43—45.

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

幼兒100(2021年8期)2021-04-10 05:39:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國化肥信息(2018年4期)2018-08-23 09:11:18

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

海峽姐妹(2015年5期)2015-02-27 15:11:02