供應商集中度、產品獨特性與商業信用獲取

2022-07-13 01:38:56章鐵生教授博士張承吉吳良海教授博士安徽工業大學商學院安徽馬鞍山243032

商業會計 2022年12期

章鐵生(教授/博士) 張承吉 吳良海 (教授/博士) (安徽工業大學商學院 安徽馬鞍山 243032)

一、引言

企業獲取的商業信用是供應鏈中交易雙方不同力量因素博弈與權衡的結果(Ge和Qiu,2007),供應商集中度作為與企業經營相關的重要外部因素必然對商業信用獲取產生影響。在當前對于供應商集中度與商業信用獲取的研究中,學者們從不同角度進行了討論:從線性關系視角出發,供應商集中度的增強會降低商業信用需求(李艷平,2017),降低商業信用融資規模和融資期限(馬黎珺等,2016),二者呈現出負相關關系(朱文莉和白俊雅,2018),但也有學者發現供應商關系促進了商業信用的融資效應(孫蘭蘭等,2017);從非線性關系出發,章鐵生和盛余(2021)對供應商集中度閾值前后商業信用獲取水平的變化進行討論,發現二者整體呈現出先增加后減少的倒U型關系。可以看出,當前對于供應商集中度與商業信用獲取的研究大多是對線性關系的討論,對于非線性關系的討論較少,同時得到的結論也并不統一。供應商集中度作為衡量企業與供應商往來關系的重要指標,對企業獲取商業信用的影響可能不只是上述線性結論那樣簡單,在供應商集中度增強過程中不同階段的商業信用獲取是否存在顯著差別,二者之間呈現的總體趨勢是否存在非線性關系值得進行進一步討論。另外當前社會對于創新能力與創新水平的重視程度逐漸提高,產品獨特性作為企業創新能力與創新水平的重要體現,能夠促進產品銷售、增強產品市場競爭能力(Ettlie,1998),減少因對手模仿而導致的產品市場份額流失,在企業經營和產業發展過程中發揮著重要作用。產品獨特性不同必然導致企業議價能力和對供應鏈關系重視程度等方面存在差異,對供應商集中度與商業信用獲取之間關系產生的影響也值得后續進行探究。

鑒于此,本文以滬深A股2007—2020年制造業上市公司為樣本,分析供應商集中度對商業信用獲取產生的影響,并結合產品獨特性進行討論。研究結果表明:隨著供應商集中度的增強,企業獲取的商業信用呈現出先增加后減少的倒U型關系;將產品獨特性納入考慮后發現較高的產品獨特性對二者之間的倒U型關系存在減弱效應,在進一步研究中區分產權性質發現非國有企業中二者之間的倒U型關系更為顯著。與當前從非線性角度對供應商關系與商業信用獲取的研究(章鐵生和盛余,2021)相比,本文后續探究過程存在如下不同:(1)分析思路存在差異,已有研究通過討論供應商集中度閾值前后的變化關系得出倒U型關系的結論,而本文通過對供應商集中度較低、適中和較高三個階段的關系分別討論來展開;(2)研究方法存在差異,已有研究中通過在模型中加入二次項來探究整體存在的變化趨勢,而本文通過分組回歸的方法來進行討論;(3)調節變量選取不同,對產品獨特性和產權性質的討論是對已有結論的拓展與補充,論文內容也更為豐富。

二、理論分析與研究假設

(一)供應商集中度與商業信用獲取。企業的商業信用獲取隨著供應商集中度的改變而有所差異,下面主要從競爭性假說、供應商議價能力以及產品質量保證等幾個方面來對不同階段二者之間的關系進行討論。

當供應商集中度較低時,隨著供應商集中度的提高企業獲取的商業信用逐漸增加。首先,由于此時企業與供應商尚未建立穩固的交易關系,供應商為鎖定客戶、保證市場份額穩定與交易關系的長遠發展,在面臨激烈的市場競爭時有較強動機將商業信用作為一種競爭手段來使用(Fisman 和 Raturi,2004 ;Fabbri和 Klapper,2016),同時商業信用也是強勢買方對供應商的資金侵占(于博和植率,2017),企業的買方市場地位也會讓供應商被迫提供部分商業信用,隨著雙方交易關系的增強,商業信用本身作為競爭手段和被迫提供的程度逐漸增強,企業獲取的商業信用逐漸增加。其次,隨著供應商集中度的增強,交易雙方之間信任程度逐漸提高,頻繁的交易往來增加了交易雙方的信息共享,降低了雙方的信息不對稱程度(Williamson,1979 ;葉飛和李怡娜,2006),供應商可以更為準確地推斷企業的償債能力,對于壞賬風險的把控能力逐漸提高,商業信用水平逐漸提高。最后,隨著供應商集中度的增強,企業逐漸增加從少數貨源的采購份額,一旦存在產品質量問題對企業生產經營的影響逐漸增大,商業信用也作為一種產品質量保證來使用(Smith,1987),隨著供應商集中度逐漸提高商業信用呈現出逐漸上升的趨勢。

當供應商集中度適中時,隨著供應商集中度的提高企業獲取的商業信用開始出現下降趨勢。第一,隨著上下游企業之間交易關系提高,供應鏈企業之間生產協作程度不斷提高,交易雙方逐漸呈現出休戚與共的態勢,信息的充分交流能讓雙方更好地應對外部環境變化進而提高交易效率(Baiman 和 Rajan,2002),體恤效應的存在讓企業不再過度占用供應商的資金來促進整體的共同發展(王雄元等,2015 ;吳娜和于博,2017),此時企業會通過適當減少商業信用的占用來降低供應商的資金壓力。第二,由于雙方交易往來愈發頻繁,交易雙方關系逐漸穩定,商業信用作為競爭手段的作用逐漸降低,同時交易的進行讓企業充分了解產品質量,雙方信任程度的提高也降低了商業信用作為產品質量保證存在的必要,商業信用獲取逐漸下降。第三,供應商集中度提高過程中企業對于供應商的依賴程度逐漸加深,更換供應商所面臨的轉換成本逐漸增加,供應商的相對議價能力也逐漸增強,供應商對于商業信用的供給水平逐漸降低(鄭軍等,2013;戴俊和屈遲文,2018;肖作平和劉辰嫣,2017),商業信用獲取逐漸下降。

當供應商集中度較高時,隨著供應商集中度的提高企業獲取的商業信用進一步下降。從客戶企業視角來講,由于供應商集中會帶來公司風險水平的提高(陳正林,2016),企業為防范總體風險也不會過度依賴商業信用,對于商業信用的需求呈現出下降態勢(李艷平,2017),“體恤效應”的存在也使得企業對交易伙伴的商業信用不能一味占用以避免上游企業資金壓力過大,同時由于供應商集中度的提高會減少企業的融資約束(李振東和馬超,2019),增強企業獲取銀行信貸的能力(王迪等,2016),企業通過商業信用作為替代性的融資渠道的重視程度也逐漸下降。從供應商視角來講,考慮到客戶過度集中會削弱企業的盈利能力(Schumacher,1991),大客戶終止交易會帶來權益和債務資本成本的上升及公司股價的波動(Dhaliwal等,2016 ;Hertzel等,2008),供應商一旦失去客戶企業則會對其營業收入和現金流量產生較大的影響,同時考慮到商業信用提供過程中存在的機會成本、管理成本以及壞賬損失,供應商也傾向于進一步減少商業信用供給來防控風險。

基于以上分析,我們提出如下假設:

假設1:在其他條件相同時,隨著供應商集中度水平的提高,企業獲取的商業信用呈現出先增加后減少的倒U型關系,即在供應商集中度水平較低時逐漸增加,水平適中和較高時逐漸減少。

(二)產品獨特性的調節作用。當產品獨特性水平不同時,供應商集中度對商業信用獲取產生的影響也有所差異,較高的產品獨特性會對二者之間的倒U型關系存在一定的減弱效應。

當供應商集中度較低時,較高的產品獨特性會抑制供應商集中度提高所帶來的商業信用獲取上升。第一,由于產品獨特性較高,市場上能夠提供類似原材料的供應商數量有限,相較于標準產品整個市場中供應商之間的競爭強度更低,供應商對于商業信用的供給意愿受到一定的影響,關系型交易增強時原本作為競爭手段而提供商業信用的動機較弱。第二,產品獨特性要求供應商進行較多的專用性生產投入,如購買特定的機器設備和初級材料等,由于市場上對類似原材料和特定生產設備的需求較小,一旦雙方交易意外終止,供應商手中的原材料和設備向其他客戶銷售往往會面臨一定的折價進而對企業價值造成損失(Burkart和 Ellingsen,2004),讓供應商面臨較高的轉換成本和退出成本,為降低交易中斷帶來的投資損失,差異化產品的供應商相比于標準產品往往要求客戶提供一定的商業信用作為補償(Fabbri和Menichini,2010;Giannetti等,2011 ;Dass等,2015),降低供應商集中度水平提高時企業從供應商處獲取商業信用上升的幅度。第三,產品獨特性的存在增強了供應商自身的相對議價能力,由于市場上特定供應商數量有限導致企業采購原材料時可選擇的余地較小,企業相對議價能力下降也對供應商集中度提高時商業信用的提高產生一定的抑制作用。

當供應商集中度水平適中或較高時,較高的產品獨特性會抑制供應商集中度水平提高所帶來的商業信用水平的下降。首先,較高的資產退出成本及客戶轉換成本降低了供應商的議價能力,進而對商業信用獲取的下降產生抑制作用。從資產退出成本角度來講,此時供應商對于獨特產品相關的前期投入均已完善,企業自身生產經營資產的專用性程度較高,由于較高的退出成本對于客戶企業的依賴程度逐漸增大;從原材料分銷角度來講,供應商由于特定產品受眾小,重新去市場上尋找替代客戶面臨的經濟損失較高,轉換成本較大,此時隨著供應商集中度的提高商業信用的下降相對有限。其次,供應商通過商業信用維持客戶關系以確保后續交易的穩定進行來保障自身利益的傾向較強,同時追求產品獨特性過程中較高的資本性支出也要求企業通過較高的商業信用獲取來抑制上游企業的機會主義行為(程新生和程菲,2016),在供應商集中度逐漸提高時會減弱商業信用的下降幅度。最后,雙方信任程度的逐漸增強抑制了商業信用水平的下降。由于產品獨特性的存在,交易雙方對彼此的依賴程度都較高,隨著信息溝通的逐步完善和休戚與共的利益關系,為了長遠關系的發展在供應商集中度逐漸提高時也會抑制商業信用水平的降低。

基于以上分析,我們提出如下假設:

假設2:在其他條件相同時,產品獨特性對企業供應商集中度與商業信用獲取之間的倒U型關系存在弱化效應。

三、樣本選擇與模型設計

(一)樣本選擇與數據來源。樣本來源于我國A股2007—2020年制造業上市公司報表數據,剔除ST*、ST公司以及相關交易數據不全的公司,最終得到13 748個樣本。為消除極端值的影響,本文對連續變量進行了上下1%的Winsorize縮尾處理。本文數據來源于CSMAR數據庫,統計分析軟件采用Stata 15.0。

(二)變量選取與界定。

通過中國知網等數據庫檢索發現,對體育舞蹈協調性與靈敏素質的相關研究僅有11篇,且大多是以體育、舞蹈專業院校學生為調查對象,以普通大學生為調查對象的實驗研究較少。

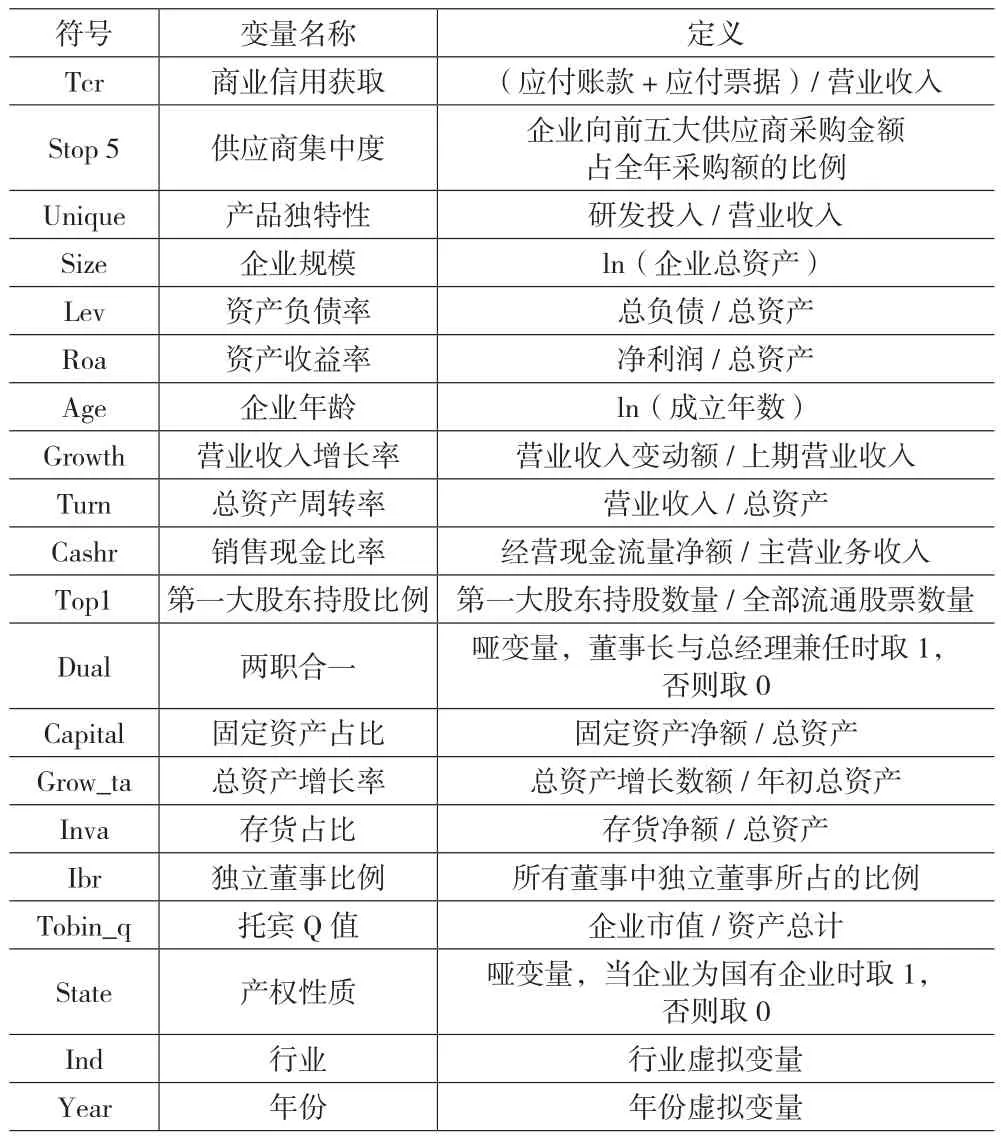

1.商業信用(Tcr):企業與供應商交易過程中所獲取的商業信用,采用(應付賬款+應付票據)/營業收入來進行衡量,該指標越大表明企業從供應商手中獲取的商業信用水平越高。

2.供應商集中度(Stop 5):企業與供應商之間往來關系的密切程度,參考林鐘高等(2014)、方紅星和張勇(2016)等學者的做法,采用企業前五大供應商采購額占全部采購額的比例進行衡量。

3.產品獨特性(Unique):用來表示企業的產品獨特性水平,參考林鐘高和張春艷(2017)、章鐵生和李媛媛(2019)的做法,采用研發投入占營業收入的比例進行衡量,數值越高說明當期研發投入比重越大,企業的產品獨特性水平越高。

4.控制變量。參照鄭軍等(2013)、陳正林(2017)的做法,本文在研究中控制了如下變量:企業規模(Size)、資產負債率(Lev)、資產收益率(Roa)、企業年齡(Age)、營業收入增長率(Growth)、總資產周轉率(Turn)、銷售現金比率(Cashr)、第一大股東持股比例(Top1)、兩職合一(Dual)、固定資產占比(Capital)、總資產增長率(Grow_ta)、存貨占比(Inva)、獨立董事比例(Ibr)、托賓 Q 值(Tobin_q)、產權性質(State),另外添加行業(Ind)和年份(Year)虛擬變量來控制行業和年份的影響,各變量具體情況如下頁表1所示。

表1 變量定義

(三)模型設計。本文采用如下模型對假設進行檢驗:

四、實證分析

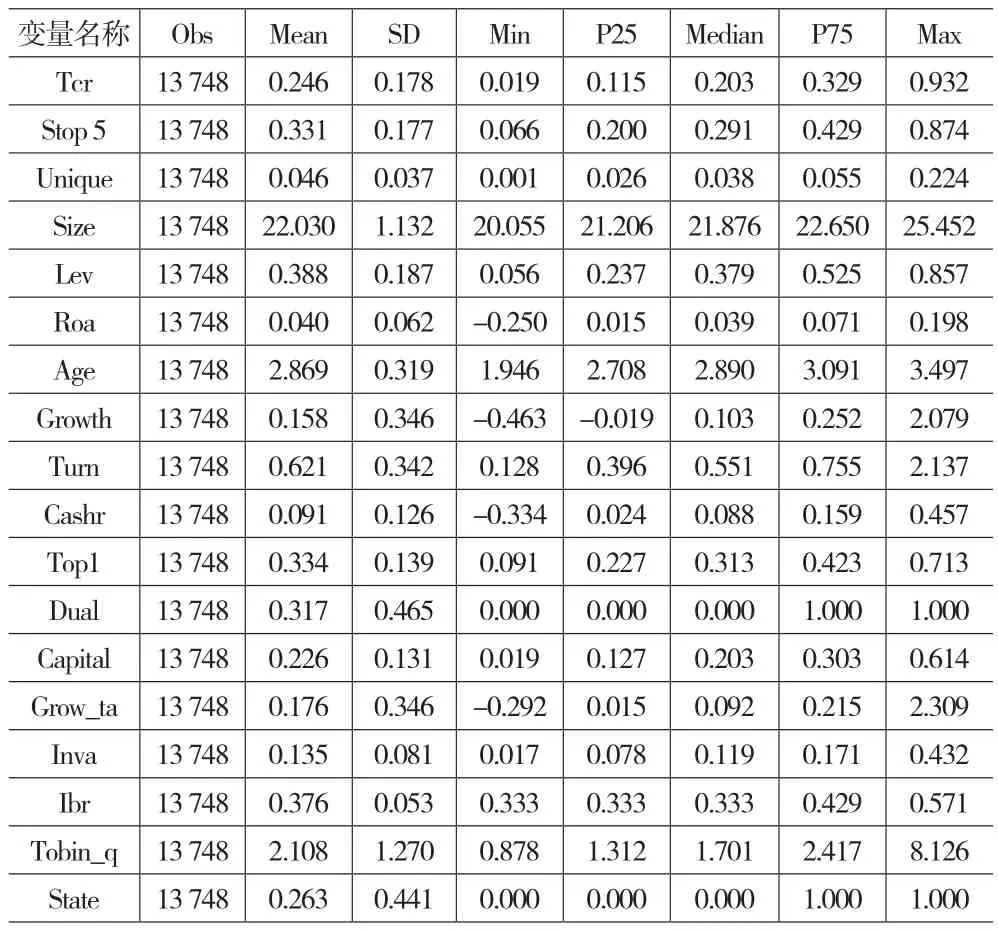

(一)描述性統計。表2是主要變量以及控制變量的描述性統計結果,其中商業信用(Tcr)均值為0.246,最小值0.019與最大值0.932之間的極差較大,標準差為0.178,說明不同企業之間商業信用獲取水平存在較大差異。供應商集中度(Stop 5)的均值為0.331,中位數為0.291,說明超過一半的企業與前五大供應商的交易額比例小于30%,最小值為0.066,最大值為0.874,說明不同企業對于供應商的依存度差異較大。產品獨特性(Unique)的數值普遍偏低,中位數為3.8%,上分位點為5.5%,說明當前企業對于產品研發的投入和產品獨特性的重視程度還需要進一步增強。其余控制變量描述性統計結果與已有研究基本一致。

表2 描述性統計

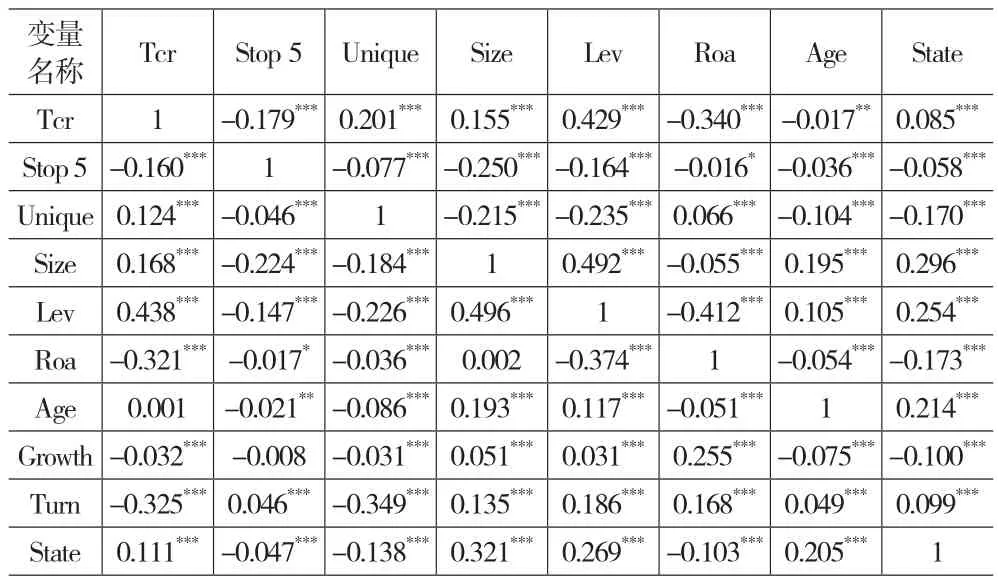

(二)相關性分析。表3是主要變量之間的相關系數矩陣。從中我們可以看出,商業信用獲取與供應商集中度在1%的水平上顯著負相關,與產品獨特性在1%的水平上顯著正相關。控制變量中,商業信用獲取與企業規模、資產負債率和產權性質等變量顯著正相關,與資產收益率、營業收入增長率以及總資產周轉率等變量顯著負相關,說明企業經營過程中商業信用獲取受到多種因素的共同影響。另外控制變量之間相關系數基本不超過0.5,多元回歸時各變量膨脹因子指數VIF值均小于3,說明模型并不存在嚴重的多重共線性。

表3 相關性分析

(三)組間均值中位數檢驗。以產品獨特性水平的中位數為基準將整體樣本分為兩組進行均值和中位數差異檢驗,得到結果如下頁表4所示。從下頁表4可以看出,產品獨特性低水平組獲取的商業信用均值為0.217、中位數為0.175,高水平組均值為0.275、中位數為0.237,進行t檢驗和Wilcoxon檢驗發現二者均在1%的水平上存在顯著差異,這說明產品獨特性水平對商業信用獲取存在著一定的影響,另外不同組別供應商集中度和控制變量的均值及中位數也存在較大差異,這也為我們研究產品獨特性在其中的作用提供了數據支持。

表4 組間差異檢驗

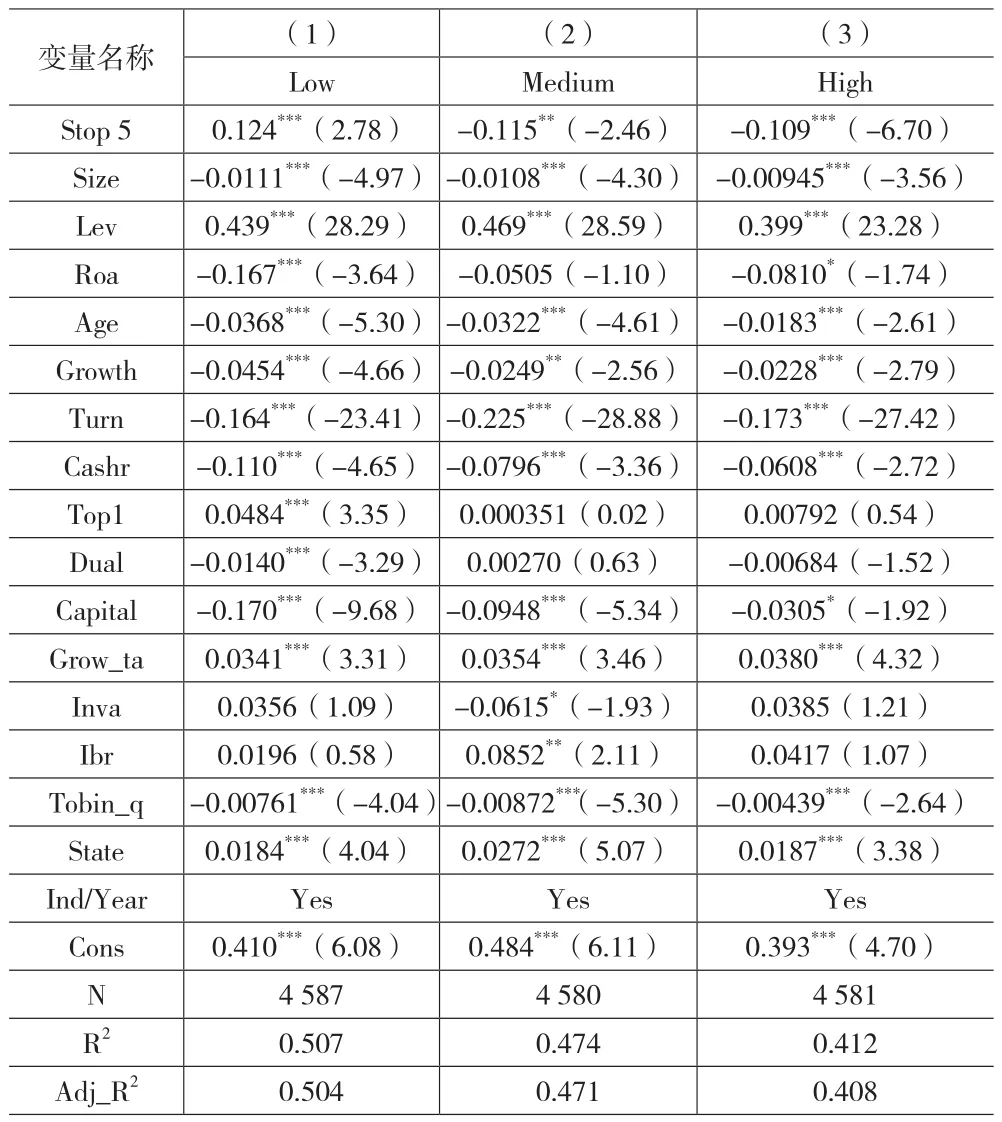

(四)多元回歸分析。按照供應商集中度將總體樣本等分為三組,對模型進行回歸得到結果如下頁表5所示。在供應商集中度水平較低組(Low)中,供應商集中度的系數為0.124,在1%的水平上顯著為正,適中組(Medium)和較高組(High)中供應商集中度的系數分別在5%和1%的水平上顯著為負,說明隨著供應商集中度水平的增強,企業獲取的商業信用在較低組中呈現出逐漸增加的趨勢,在適中和較高組中呈現出逐漸減少的趨勢,總體呈現出先增加后減少的倒U型關系,故假設1得證。

表5 對于假設1的檢驗

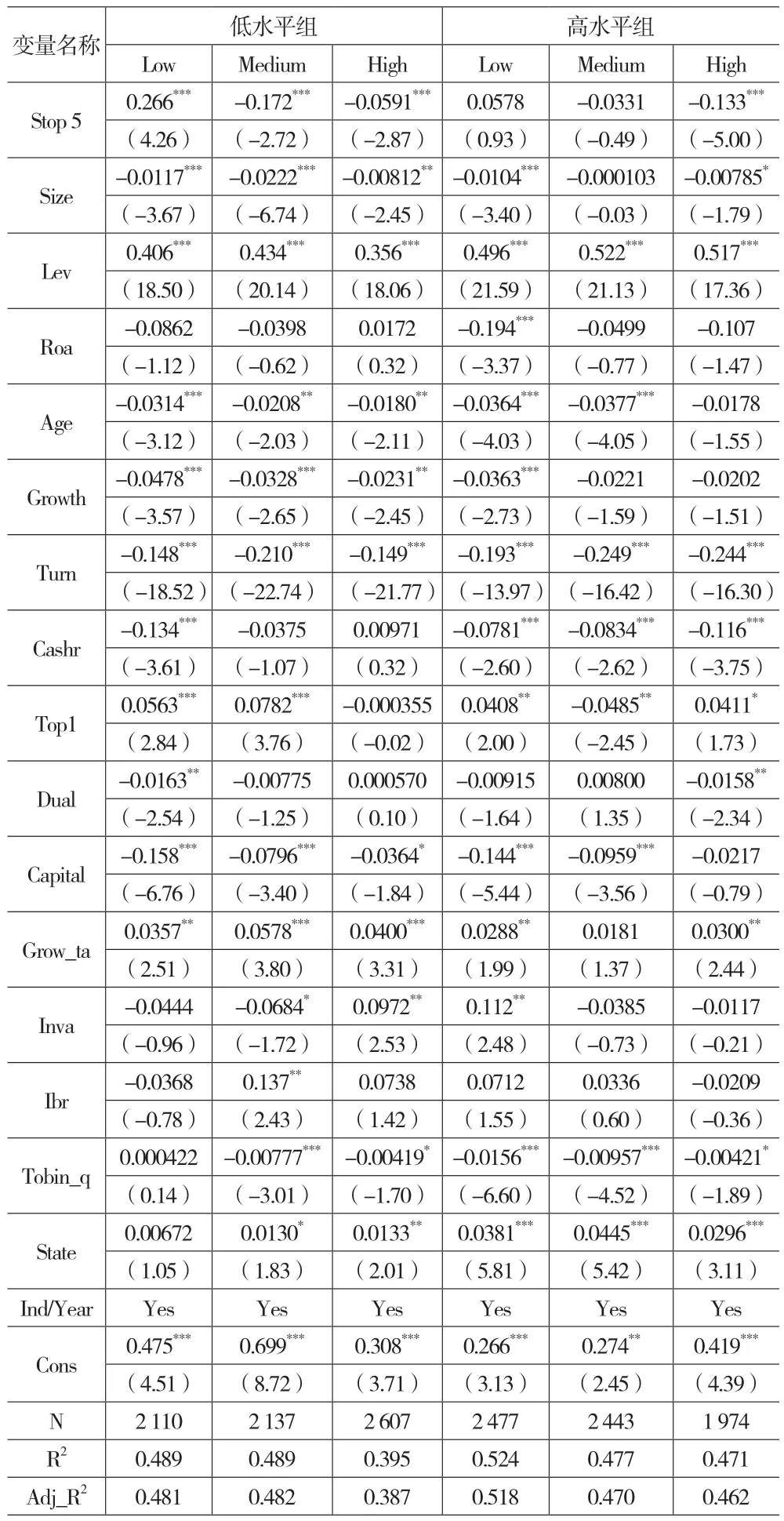

在供應商集中度分組的基礎上再將產品獨特性以中位數為基礎分為兩組,對模型進行回歸結果如表6所示。在產品獨特性較低組的回歸結果中,供應商集中度較低時,供應商集中度回歸系數在1%的水平上顯著為正,適中和較高組回歸系數在1%的水平上顯著為負,整體依舊呈現出先增加后減少的倒U型關系;而在產品獨特性較高組中,供應商集中度僅較高組顯著為負,較低和適中組中回歸系數均不顯著,整體并未呈現出倒U型的關系,說明產品獨特性水平的提高對商業信用與供應商集中度之間的倒U型關系存在減弱效應,故假設2成立。

表6 對于假設2的檢驗

(五)穩健性檢驗。

1.替換變量設置方式:我們將被解釋變量衡量方式替換為(應付賬款+應付票據)/營業成本,基本結果與主檢驗一致。將產品獨特性衡量方式替換為研發投入金額/資產總計,基本結論一致。

2.解釋變量提前一期:為部分克服互為因果導致的內生性問題,我們將供應商集中度提前一期進行回歸,即用當期商業信用與上期供應商集中度(LStop 5)進行回歸,基本結果與主檢驗一致。

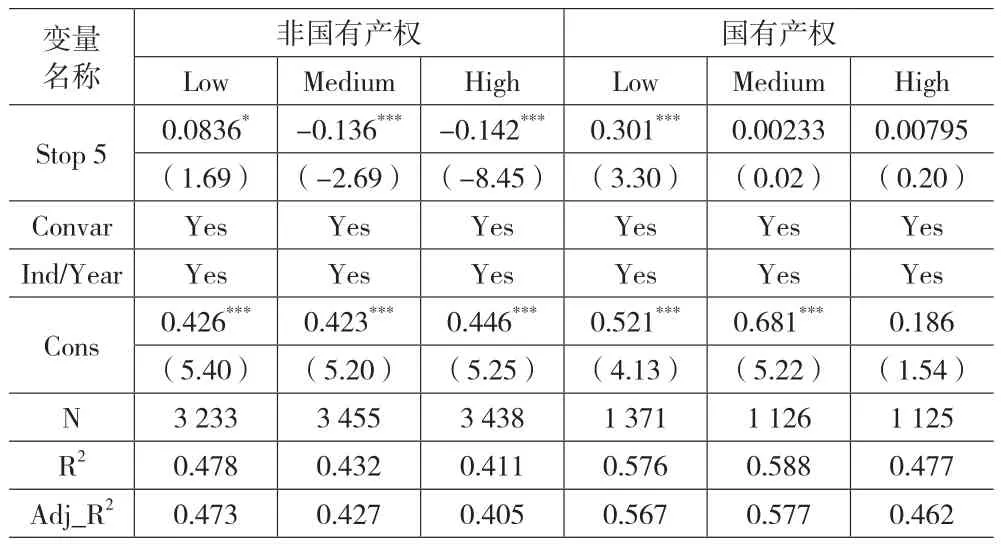

(六)進一步研究。所有權性質作為市場經濟體系中重要的企業特征之一,會對企業生產經營的眾多方面產生影響。一方面,國有企業可以從政府手中獲取更多的資源(江偉和曾業勤,2013)這讓國有企業具有較強的償債能力,壞賬風險較低,供應商提供商業信用時傾向于向國有企業提供更多的商業信用,這也會降低國有企業獲取商業信用的成本(張英奎等,2021)。另一方面,買賣雙方的市場地位會對企業獲取商業信用產生較大影響,國有企業因規模大、抵御風險能力較強等優勢在市場交易中作為買方一般占據優勢地位,國有企業通過較高的市場地位會獲取到更多的商業信用(張新民等,2012),同時根據商業信用買方市場理論,供應商會通過提供商業信用來維持客戶關系,而國有企業較強的議價能力讓國有企業有能力獲取更多的商業信用。由于國有企業自身優勢的存在讓其在面對供應商集中度變化過程中受到的影響較小,供應商集中度水平較低時,國有企業的商業信用獲取水平就處于高位,后續供應商集中度提高雖然會增加商業信用的獲取,但是總體來講增長幅度較為有限,而且即使關系型交易達到一定程度,由于國有企業議價能力較強商業信用供給也很難降回較低水平,這讓國有企業商業信用獲取在關系型交易水平提高的過程中上升和下降的變化幅度都更為有限,總體來講國有企業中供應商集中度與商業信用獲取之間的倒U型關系更弱一些。

我們將產權性質的因素納入考慮,通過模型(1)進行回歸得到的結果如表7所示。回歸結果中非國有企業較低組系數顯著為正,適中以及較高組系數顯著為負,呈現出先增加后減少的倒U型關系,而國有企業中適中組以及較高組回歸系數均不顯著。綜合來看,商業信用獲取與供應商集中度之間的倒U型關系在非國有企業中更為顯著,國有產權對二者的倒U型關系存在一定的減弱效應。

表7 進一步研究

五、研究結論

本文以2007—2020年我國A股制造業上市公司為樣本,對供應商集中度與商業信用獲取之間的關系進行了探究,研究發現企業從供應商處獲取的商業信用與供應商集中度存在倒U型關系,即隨著供應商集中度水平的逐漸增強,企業獲取的商業信用呈現出先增加后減少的變化趨勢;在加入產品獨特性和產權性質的考慮之后發現較高的產品獨特性和國有產權對二者之間的倒U型關系存在一定的減弱效應。

本文研究為企業在自身面臨不同供應商集中度水平時合理運用商業信用進行融資活動提供了理論依據,對企業經營中對于商業信用的管理具有一定的啟發。首先,由于不同的供應商集中度導致企業獲取的商業信用存在差異,企業應根據自身與供應商之間的交易關系合理使用商業信用進行融資,通過適度調整集中度水平實現自身價值最大化。其次,在不同產品獨特性水平下企業獲取商業信用的規律也有所差別,提高自身產品獨特性可以獲得更為穩定的商業信用供給,對企業長期發展規劃具有重要的意義。最后,企業應根據自身條件的不同合理使用自身議價能力來獲取商業信用融資,避免因過度要求商業信用影響供應鏈企業之間關系的長期發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2019年12期)2019-05-21 02:55:32

Coco薇(2015年1期)2015-08-13 02:23:50

中國火炬(2010年8期)2010-07-25 11:34:30

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46