新發(fā)展格局下應加快構(gòu)建消費主導型經(jīng)濟體系

2022-07-14 03:29:40陳麗芬

重慶理工大學學報(社會科學) 2022年6期

關鍵詞:經(jīng)濟

陳麗芬

(國務院發(fā)展研究中心 市場經(jīng)濟研究所, 北京 100010)

一、引言

2020年5月,習近平總書記站在新的歷史方位,提出了要“逐步形成以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局”的重要論述,為中國今后的經(jīng)濟發(fā)展道路指明了方向。國民經(jīng)濟和社會發(fā)展“十四五”規(guī)劃建議把構(gòu)建新發(fā)展格局作為社會發(fā)展指導方針和主要目標,把“暢通國內(nèi)大循環(huán)”“全面促進消費”作為形成強大國內(nèi)市場、構(gòu)建新發(fā)展格局的主要任務。習近平總書記強調(diào):“要緊緊扭住供給側(cè)結(jié)構(gòu)性改革這條主線,注重需求側(cè)管理,打通堵點,補齊短板,貫通生產(chǎn)、分配、流通、消費各環(huán)節(jié)。”[1]未來中國將面臨更加復雜的發(fā)展環(huán)境,機遇和挑戰(zhàn)都發(fā)生了新的變化,培養(yǎng)經(jīng)濟發(fā)展的內(nèi)生動力、增強經(jīng)濟發(fā)展的韌性是我國化危機、開新局的根本舉措。那么,作為三駕馬車之一的消費,在暢通國內(nèi)大循環(huán)、擴大內(nèi)需中扮演什么樣的角色?改革開放以來消費在經(jīng)濟發(fā)展中發(fā)揮了什么樣的作用?未來如何更好發(fā)揮消費對經(jīng)濟發(fā)展的作用,推動新發(fā)展格局的構(gòu)建?在新發(fā)展階段構(gòu)建新發(fā)展格局時回答這些問題,具有重要的理論和現(xiàn)實意義。

關于我國消費經(jīng)濟的研究,主要集中在3個方面。一是關于我國消費理論的研究。李曉西提出轉(zhuǎn)軌經(jīng)濟中消費理論假說,包括不穩(wěn)定收支消費假說、生命周期特殊階段消費行為假說、消費失態(tài)假說、信用消費制度約束假說等[2]。方福前和俞劍通過梳理居民消費理論的形成和發(fā)展階段,指出了我國在居民消費理論研究和方法創(chuàng)新上與國外的差距[3]。吳振球構(gòu)建了消費理論模型,并以模型為基礎分析我國居民消費的影響因素[4]。二是關于我國消費和投資對經(jīng)濟增長影響的研究。文鋒和姚樹榮計算了居民消費和投資對經(jīng)濟增長的拉動系數(shù),得出居民消費是拉動增長的主要力量,未來消費需求是經(jīng)濟增長的主力軍[5]。李斌實證分析了投資、消費與中國經(jīng)濟內(nèi)生增長的關系[6]。洪銀興認為我國經(jīng)濟發(fā)展動力由外轉(zhuǎn)內(nèi),由投資拉動轉(zhuǎn)向消費拉動[7]。國家統(tǒng)計局課題組分析了投資主導型的經(jīng)濟發(fā)展模式不可能長期持久且可能產(chǎn)生的不良后果,并提出經(jīng)濟增長由投資主導向消費主導轉(zhuǎn)變的路徑[8]。三是關于我國消費率的研究。許多學者認為我國消費率偏低,也有學者用模型測算了我國的理想消費率,提出提高消費率的措施。江林等把我國與世界的消費率進行比較,得出我國消費率不同于世界變動趨勢的特征[9]。石明明和劉向東引入消費黏性和空間維度研究我國的“低消費率之謎”[10]。晁鋼令和王麗娟利用數(shù)據(jù)對錢納里模型的消費率標準進行修正,發(fā)現(xiàn)我國消費率偏低[11]。荊林波和王雪峰推導消費率決定理論模型,并運用模型測算我國“十二五”“十三五”消費率的合理區(qū)間[12]。尹世杰認為消費率偏低導致消費需求不旺,進一步擴大消費需求要提高最終消費率[13]。喬曉楠等研究了我國居民消費率的演進規(guī)律,提出推動產(chǎn)業(yè)升級和加速城市化進程以提升消費率的建議[14]。

已有的研究成果較少同時從理論、歷史、國內(nèi)外比較的角度研究我國的消費經(jīng)濟問題,鮮有學者研究在我國新發(fā)展階段,建立以消費為主導的經(jīng)濟體系的必然性,這為本文的研究提供了空間。

二、經(jīng)濟學理論論述了消費在經(jīng)濟循環(huán)中的重要作用

習近平總書記提出“著力打通生產(chǎn)、分配、流通、消費各個環(huán)節(jié)”[15]。消費是國內(nèi)經(jīng)濟循環(huán)的關鍵環(huán)節(jié),從經(jīng)濟理論的梳理中可以發(fā)現(xiàn),習近平總書記的論述有著深厚的理論基礎,從古典經(jīng)濟學到近代經(jīng)濟學,從西方經(jīng)濟理論到馬克思主義理論經(jīng)濟學,對消費在經(jīng)濟循環(huán)中的重要地位和作用均做了解析和闡述。

西方經(jīng)濟學理論闡述了消費與生產(chǎn)的相互作用,消費是生產(chǎn)的目的和歸宿,而且是引起新一輪經(jīng)濟循環(huán)的動力。古典經(jīng)濟學的開創(chuàng)者亞當·斯密和法國古典經(jīng)濟學家西斯蒙第均對這個論點進行了闡述。亞當·斯密認為:“消費是所有生產(chǎn)的唯一終點和目的,而生產(chǎn)者的利益,只在能促進消費者的利益時,才應當加以注意。”[16]斯密強調(diào)消費和生產(chǎn)的相互作用和關系,消費對生產(chǎn)具有唯一性,而生產(chǎn)只有在符合消費需求的時候,利益才能得以實現(xiàn)。西斯蒙第認為消費不僅是生產(chǎn)的目的,而且是生產(chǎn)發(fā)展的動力,人們在原有的需求得到滿足后,還會產(chǎn)生新一輪的需求,這就促使生產(chǎn)繼續(xù)擴大,“絕對的消費決定著相等的或擴大的再生產(chǎn)”[17]。

西方經(jīng)濟學理論還認為有效需求不足會導致經(jīng)濟蕭條,要充分挖掘消費潛力,刺激消費,以促進經(jīng)濟的增長。西斯蒙第被譽為是消費經(jīng)濟學的先驅(qū)和奠基者,他首次提出了“消費不足說”和“經(jīng)濟危機說”,認為消費占優(yōu)先地位,反對只重視生產(chǎn)而忽略消費;主張國家要干預收入分配,以保證廣大群眾的消費能力,提高收入和消費需求是增加生產(chǎn)的前提;資本主義不公平的分配制度使得消費市場越來越窄;機器廣泛應用于生產(chǎn),生產(chǎn)和消費失去平衡,最終導致生產(chǎn)過剩的經(jīng)濟危機。英國新古典經(jīng)濟學家馬爾薩斯提出了“有效消費”理論[18],他同樣認為有效需求不足是經(jīng)濟危機爆發(fā)的根源。在供大于求情況下,市場價格下降,進而利潤也隨之下降,利潤下降到無利可圖時,投資就會停止,造成生產(chǎn)萎縮、工人失業(yè),最終引發(fā)經(jīng)濟危機。馬爾薩斯還提出刺激需求的路徑。鑒于窮人的邊際消費傾向大于富人,要向工人實現(xiàn)收入再分配;要創(chuàng)造新需求,發(fā)掘新市場,引進新產(chǎn)品,刺激新消費;增加國內(nèi)外商業(yè)、大興公共事業(yè)等拉動需求。英國著名經(jīng)濟學家馬歇爾也提出:“一切需要的最終調(diào)節(jié)者是消費者的需要。”[19]其觀點與馬爾薩斯相類似,滿足消費者需求的才是有效的消費,要不斷挖掘消費潛力,刺激消費。20世紀30年代經(jīng)濟大蕭條,近代西方經(jīng)濟學的代表人物凱恩斯提出資本主義經(jīng)濟危機出現(xiàn)的根源在于有效需求不足,他從宏觀經(jīng)濟學的角度提出市場機制本身無法實現(xiàn)充分就業(yè),要通過國家干預經(jīng)濟方能達到總需求和總供給的平衡。

馬克思指出消費與生產(chǎn)的對立統(tǒng)一,強調(diào)了商品經(jīng)濟循環(huán)體系中消費的重要位置和作用,消費是社會再生產(chǎn)的重要組成環(huán)節(jié),消費是循環(huán)的終點,同時也是重新引起整個循環(huán)的起點。馬克思提到“消費創(chuàng)造了生產(chǎn)的動力,它也創(chuàng)造出在生產(chǎn)中作為決定目的的東西而發(fā)生作用的對象”[20],馬克思指出“沒有需求,就沒有生產(chǎn)。消費把需求再生產(chǎn)出來”[20]。他認為,消費和生產(chǎn)是互相聯(lián)系、相互作用的,相互為彼此的起點和終點。生產(chǎn)為開端,消費為結(jié)束,中間環(huán)節(jié)是分配與交換。馬克思論證了生產(chǎn)、分配、交換和消費四者的辯證統(tǒng)一關系。

習近平總書記強調(diào)“扭住擴大內(nèi)需這個戰(zhàn)略基點,使生產(chǎn)、分配、流通、消費更多依托國內(nèi)市場,提升供給體系對國內(nèi)需求的適配性,形成需求牽引供給、供給創(chuàng)造需求的更高水平動態(tài)平衡”[21]。消費是最終需求,投資是中間需求,兩者共同構(gòu)成內(nèi)需,中間需求圍繞最終需求進行,擴大消費將貫穿整個“十四五”時期。消費是社會再生產(chǎn)的終點,也是引起整個循環(huán)的起點;是生產(chǎn)的目的,也是生產(chǎn)的動力。要充分挖掘并形成有效需求,擴大消費,以促進經(jīng)濟的發(fā)展。這些經(jīng)濟發(fā)展指導思想具有充分的經(jīng)濟學理論依據(jù)。

三、中國發(fā)展實踐表明消費是支撐我國經(jīng)濟增長的穩(wěn)定和持久的動力

1998年,為應對亞洲金融危機的挑戰(zhàn),我國首次在中央文件中明確將“擴大內(nèi)需”作為一項重要的政策提出來,對消費的態(tài)度從“抑制”轉(zhuǎn)向“鼓勵”。2003年政府工作報告明確指出“首先要努力擴大消費需求,這比增加投資需求更重要”,這是投資和消費關系的轉(zhuǎn)折點,擴大內(nèi)需的首要重點從投資轉(zhuǎn)到消費上。2008年政府工作報告提出“堅持擴大內(nèi)需方針,調(diào)整投資和消費關系,促進經(jīng)濟增長由主要依靠投資、出口拉動向依靠消費、投資、出口協(xié)調(diào)拉動轉(zhuǎn)變”,更進一步強調(diào)消費在經(jīng)濟增長中的作用。黨的十八大報告和黨的十九大報告均強調(diào)了消費對經(jīng)濟發(fā)展的基礎性作用,強調(diào)要讓消費成為拉動經(jīng)濟增長的根本動力和主要引擎,要建立增加消費需求的長效機制。“十四五”規(guī)劃建議繼續(xù)把“增強消費對經(jīng)濟發(fā)展的基礎性作用”作為一項重要的任務。

考察歷史發(fā)現(xiàn),改革開放以來,我國消費對經(jīng)濟增長的貢獻相對穩(wěn)定、長期持續(xù),對經(jīng)濟發(fā)展始終起基礎性作用。消費和投資是拉動經(jīng)濟增長的兩駕主要馬車,在考察消費貢獻率的時候(統(tǒng)計數(shù)據(jù)來自中國國家統(tǒng)計局數(shù)據(jù)庫),投資貢獻率也不可忽略。

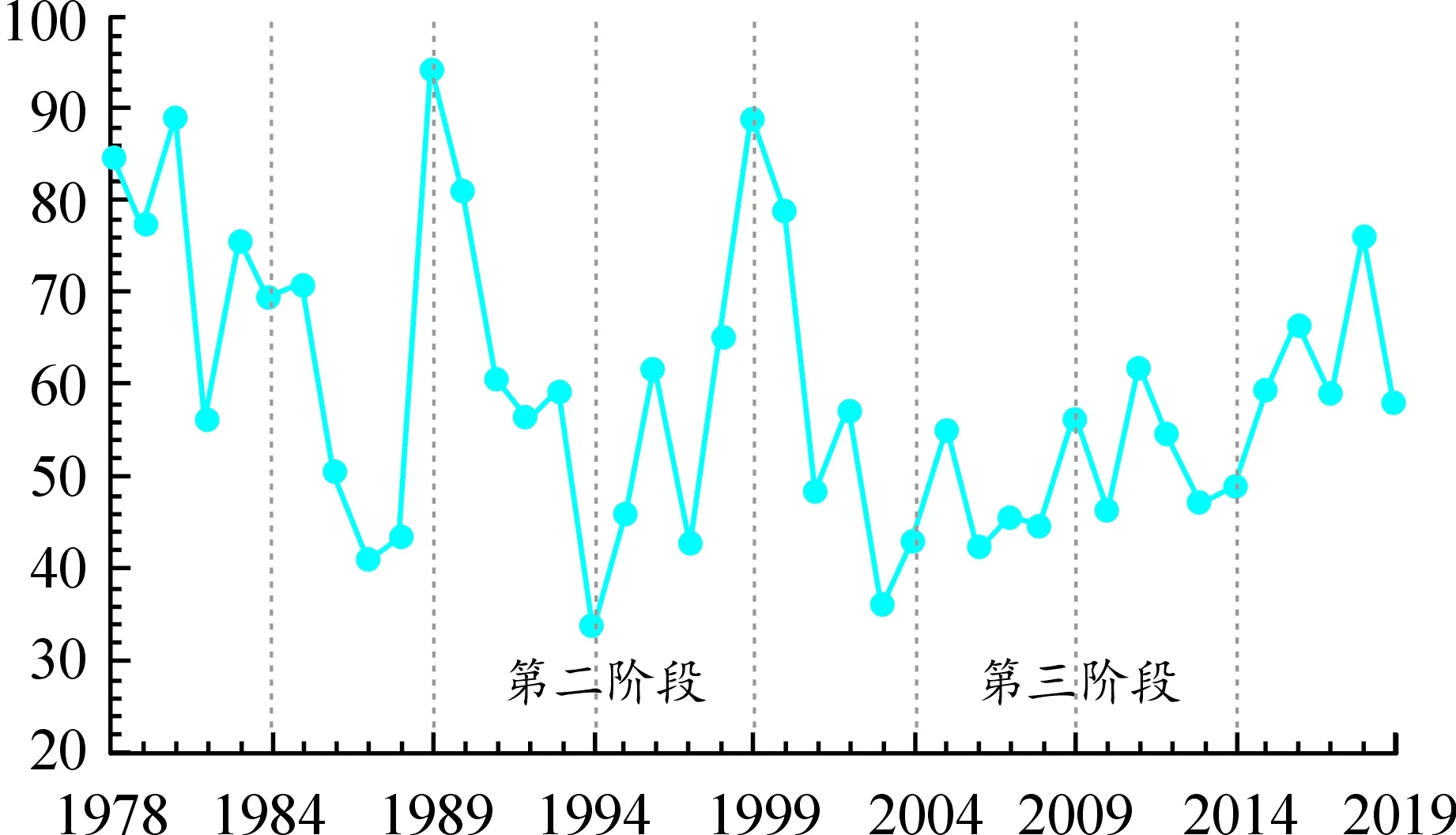

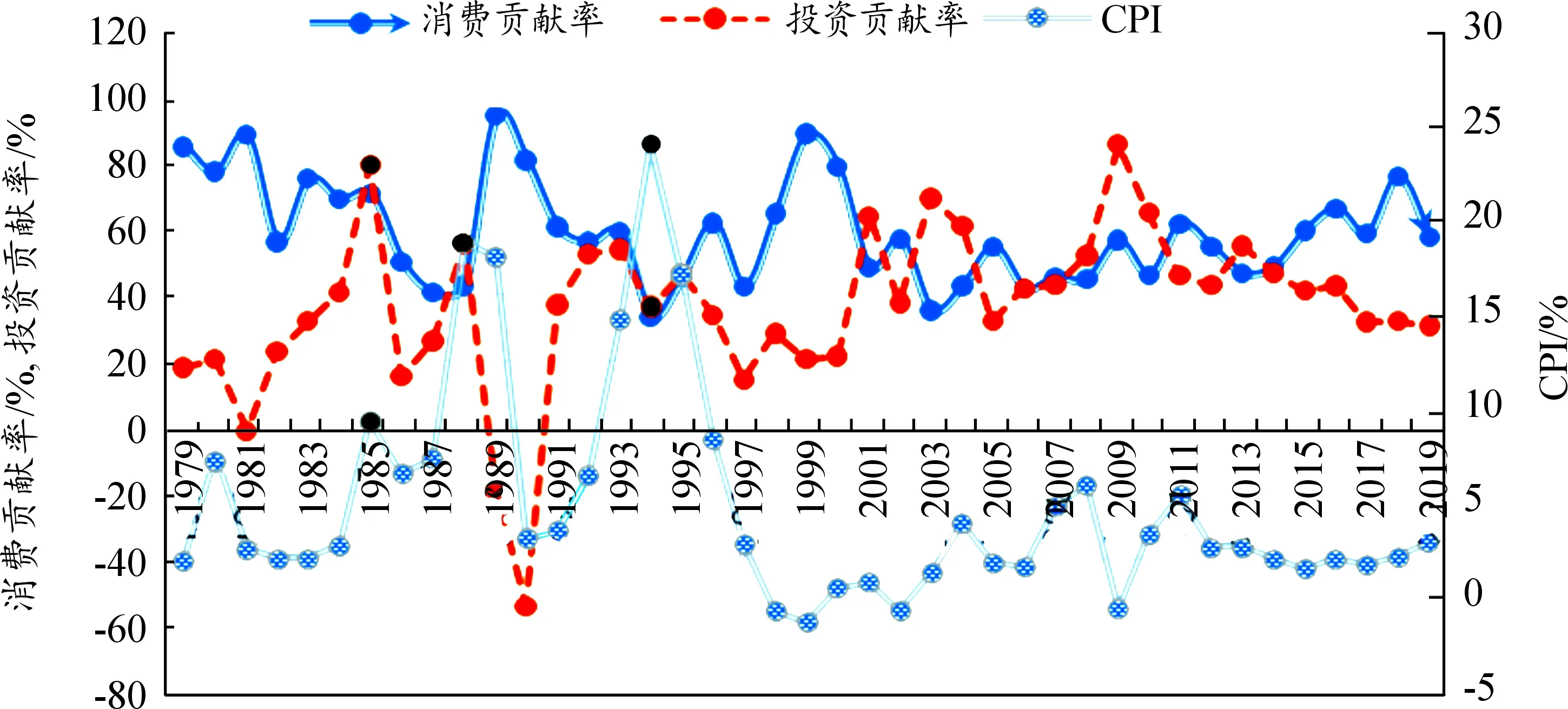

一是消費對經(jīng)濟增長的貢獻相對較穩(wěn),波動幅度較小。改革開放以來,我國消費對GDP增長的貢獻率呈3個階段的“U”型波動,分別是1979年至1989年、1990年至1999年、2000年至2019年(見圖1)。

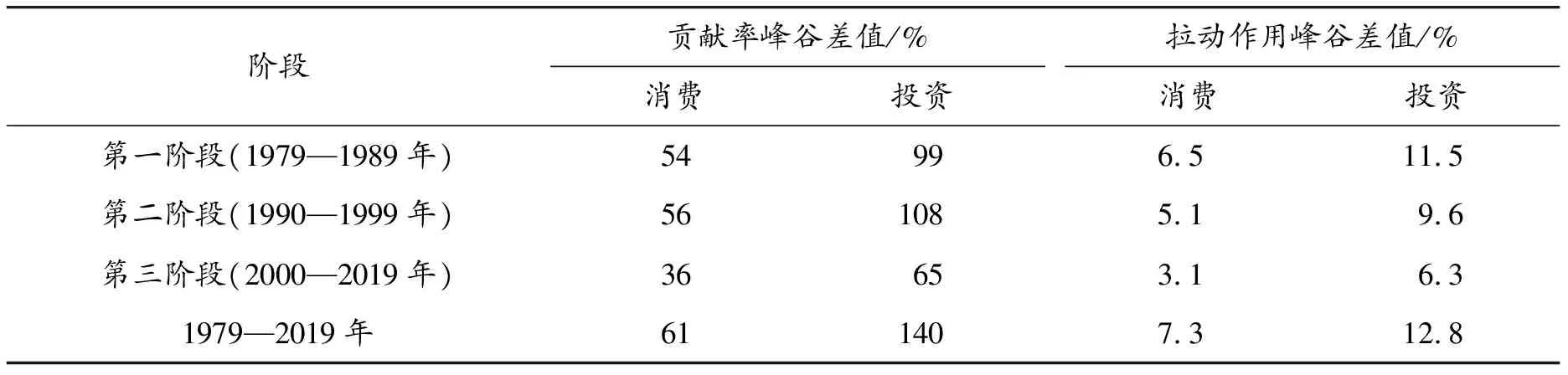

消費對GDP增長的貢獻和拉動作用逐漸趨向穩(wěn)定,3個階段的峰谷差值變小,從第一階段到第三階段,消費貢獻率和拉動作用的峰谷差值分別減少18個百分點和3.4個百分點。與投資相比,消費貢獻率和拉動的趨勢線更平緩一些。分3個階段看,消費貢獻率峰谷差值分別是54%、56%和36%,投資貢獻率峰谷差值分別是99%、108%和65%;消費拉動作用的峰谷差值分別為6.5個百分點、5.1個百分點和3.1個百分點,投資拉動作用峰谷差值分別為11.5個百分點、9.6個百分點和個6.3百分點。從1979年至2019年整體看,消費貢獻率和拉動作用峰谷差值分別為61%和7.3個百分點;投資貢獻率和拉動作用峰谷差值則分別高達140%和12.8個百分點(見表1)。

圖1 1979—2019年消費對GDP增長的貢獻率(%)資料來源:根據(jù)中國國家統(tǒng)計局數(shù)據(jù)整理

表1 1979—2019年消費和投資對GDP增長的貢獻和拉動作用峰谷差值

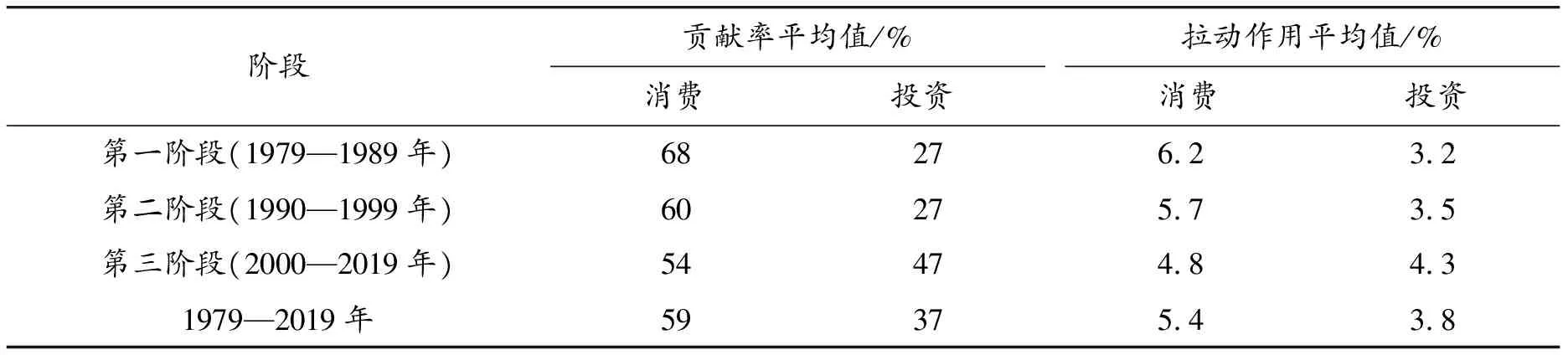

二是消費對經(jīng)濟增長的貢獻具有長期持續(xù)性。長期來看,消費對GDP增長的貢獻和拉動作用比投資大,消費一直是經(jīng)濟增長的基本動力。3個階段消費貢獻率平均為68%、60%和54%,拉動作用平均為6.2個百分點、5.7個百分點和4.8個百分點;投資貢獻率平均分別為27%、27%和47%,拉動作用分別為3.2個百分點、3.5個百分點和4.3個百分點。從1979年到2019年,消費和投資貢獻率平均為59%和37%,消費和投資的拉動作用平均分別為5.4和3.8個百分點(見表2)。

表2 1979—2019年消費和投資對GDP增長的貢獻和拉動作用平均值

三是消費主導(1)消費主導指的是消費對GDP增長的貢獻大于投資對GDP增長的貢獻。能抑制經(jīng)濟過熱。1979年至2019年,消費貢獻率大于投資貢獻率的年份有30年,這些年份CPI上漲平均值為3.8%;而消費貢獻率小于投資貢獻率的11年,CPI上漲平均值為7.8%。投資過高容易引起經(jīng)濟過熱, 1985年、1988年和1994年的投資貢獻率分別為80%、56%和36%,CPI上漲分別達到9.3%、18.8%和24.1%(見圖2)。

圖2 消費貢獻率、投資貢獻率與CPI的變化情況

四是消費對經(jīng)濟增長的拉動作用具有滯后性。從消費和投資貢獻率與當期GDP增長率的升降變動比來看,消費貢獻率的升降變動與GDP增長率的變動方向只有14年重合,投資貢獻率的升降變動方向則有24年重合,投資對經(jīng)濟的刺激作用更加直接。但是,消費貢獻率與滯后1年GDP增長率的升降變動比,重合度明顯上升,有23年重合;投資貢獻率升降變動重合年數(shù)不變。與滯后2年的GDP增長率的升降變動比相比,消費貢獻率升降變動依然有19年重合,投資貢獻率升降重合年數(shù)降為17年(見表3)。

表3 1979—2019年消費和投資貢獻率與GDP增長率升降變動的重合年數(shù)

四、我國消費率相對偏低及其成因

當前我國消費率低于主要的發(fā)達國家和發(fā)展中國家的消費率;與同經(jīng)濟發(fā)展水平時的日本和韓國以及兩國跨進高收入國家時的消費率相比,我國消費率也偏低。這既與我國工業(yè)化進程和成為全球制造業(yè)基地相關,也在一定程度上說明消費潛力尚未完全釋放。因此,進入新發(fā)展階段,強化消費主導作用更為必要和緊迫。

(一)我國消費率低于同經(jīng)濟發(fā)展水平時的日本和韓國的消費率

以人均GDP水平看,我國與20世紀70年代的日本、20世紀90年代的韓國的經(jīng)濟發(fā)展水平相當,當時日本和韓國的消費率分別為57.8%和61.2%,2018年我國消費率為53.4%,分別低于兩國4.4個百分點和7.8個百分點(見表4)。

(二)我國消費率與“進入高收入國家”時的日本和韓國的消費率還有一定差距

日本和韓國分別在1985年和1995年左右跨進高收入國家行列(2)世界銀行的《東亞經(jīng)濟發(fā)展報告(2006)》定義“中等收入陷阱”,指一個國家人均GDP始終徘徊在4 000~12 000美元,卻不能突破 12 000美元的關卡,進而邁入發(fā)達國家的行列。因此,這里把人均GDP突破12 000美元當成是進入高收入國家的標準。,當時的消費率分別為66.8%和62.0%;且兩國進入高收入國家后,消費率逐漸上升,平均分別達到71.2%和65.0%(見表5)。相比之下,2020年我國消費率為54.3%,分別低于兩國進入高收入國家時的消費率12.5個百分點和7.7個百分點。在邁向高收入國家的過程中,兩國都采取擴大消費措施,熨平經(jīng)濟增長的波動,成功跨越“中等收入陷阱”。20世紀六七十年代,日本采取了“國民收入倍增計劃”等系列擴大內(nèi)需政策;韓國采取了放開市場、鼓勵消費的政策,實現(xiàn)經(jīng)濟從高速增長到高質(zhì)量增長的轉(zhuǎn)變。2019年我國人均GNI為10 234美元,屬于中等收入偏上國家(3)人均GNI(國民總收入)少于1 035美元為低收入國家,人均GNI 為1 036~4 045美元屬中等收入偏下國家,人均GNI為4 046~12 535美元屬中等收入偏上國家,人均GNI大于12 536美元屬高收入國家。。我國在邁入高收入國家之前也面臨著“中等收入陷阱”的挑戰(zhàn),實現(xiàn)以消費拉動為主的經(jīng)濟發(fā)展方式是我國邁向高收入國家的現(xiàn)實選擇。

表4 同經(jīng)濟發(fā)展水平的中日韓的消費率比較

表5 日本和韓國進入高收入國家的消費率情況

(三)我國消費率偏低與工業(yè)化發(fā)展階段和全球化相關

我國消費率與投資率的變化符合工業(yè)化時期一般國家的演變規(guī)律,投資率會不斷提高,消費率趨于下降;工業(yè)化結(jié)束或經(jīng)濟進入發(fā)達階段之后,消費率提高,投資率下降,兩者趨于相對穩(wěn)定狀態(tài)[22]。改革開放以來消費率的周期性下降,主要由消費結(jié)構(gòu)和出口產(chǎn)品結(jié)構(gòu)提升引致的產(chǎn)業(yè)結(jié)構(gòu)升級所決定。特別是在全球化背景下,中國成為全球制造業(yè)基地,投資和出口對工業(yè)化和經(jīng)濟增長的帶動作用相對較強,在一定程度上提升了投資和凈出口對GDP增長的貢獻。隨著我國進入新發(fā)展階段,要增強國內(nèi)大循環(huán)主導作用,工業(yè)化后期投資率提升空間非常小,應加快構(gòu)建消費主導型經(jīng)濟體系,加強消費在促進經(jīng)濟增長中的基礎性作用。

五、釋放消費潛力的主要制約

現(xiàn)階段消費率相對偏低,說明消費對國民經(jīng)濟的支撐作用仍有待加強,深入來看,擴大消費仍然面臨障礙和短板。

(一)投資與消費的動態(tài)適配性不足

一些投資的市場導向不足,無法發(fā)揮促進消費升級、加快引導消費創(chuàng)新的功能,甚至出現(xiàn)投資與產(chǎn)業(yè)升級方向偏離的情況,造成投資效率低、產(chǎn)能過剩等問題。

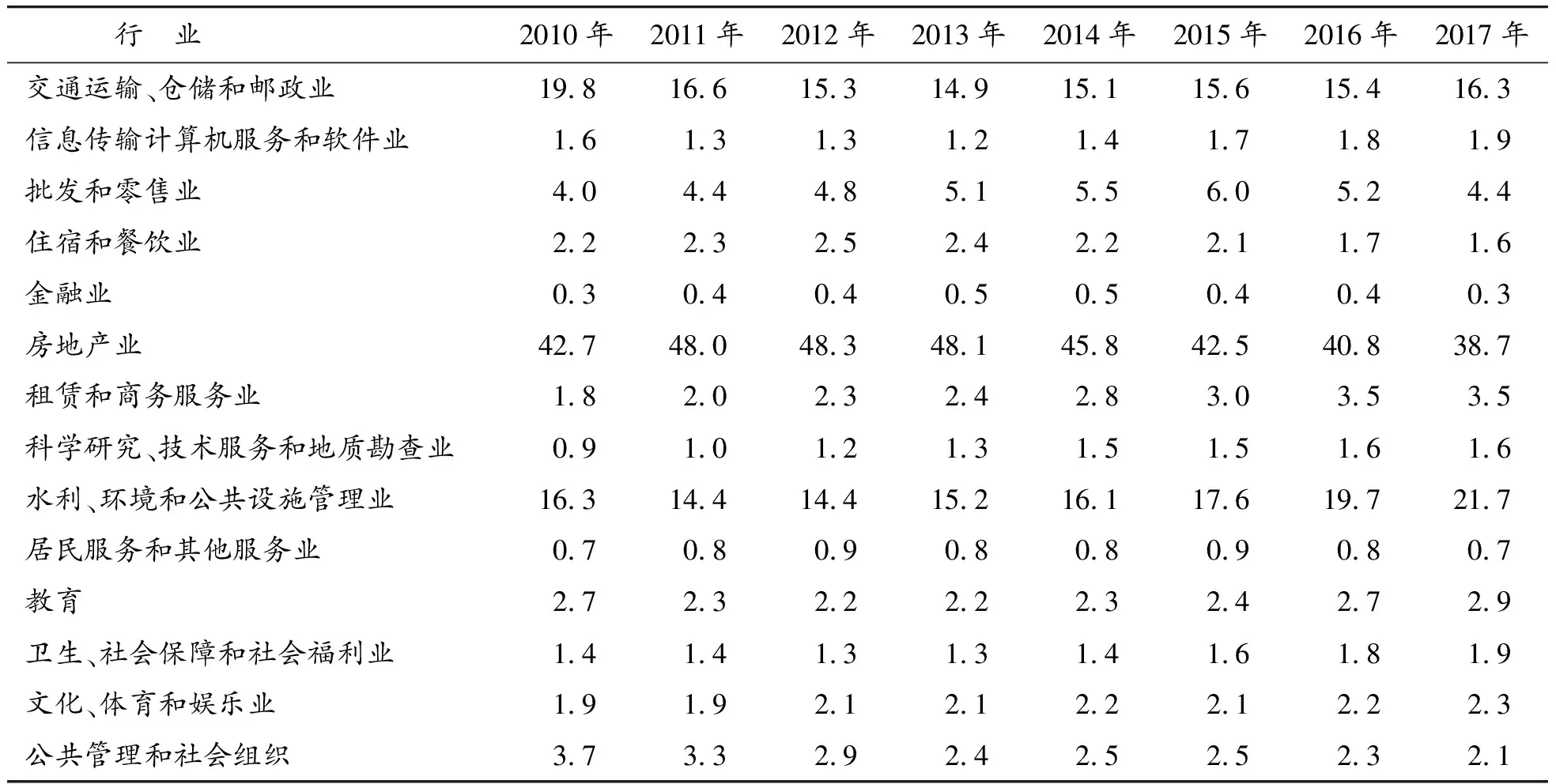

促進消費升級、改善民生的投資占比偏低。從服務業(yè)投資結(jié)構(gòu)看(見表6),2010—2017年,房地產(chǎn),交通運輸、倉儲和郵政業(yè)的固定資產(chǎn)投資占比超過服務業(yè)固定資產(chǎn)投資的一半,其中僅房地產(chǎn)投資就大致占到40%。居民服務和其他服務業(yè),衛(wèi)生、社會保障和社會福利業(yè),文化、體育和娛樂業(yè)等占比明顯偏低,不利于改善民生和促進居民消費升級。

表6 服務業(yè)固定資產(chǎn)投資構(gòu)成(2010—2017年) %

促進產(chǎn)業(yè)轉(zhuǎn)型升級的投資占比偏低。從表6中還可以看出,科學研究、技術服務和地質(zhì)勘查業(yè),信息傳輸計算機服務和軟件業(yè)等現(xiàn)代服務業(yè)投資占比分別為0.5%~2%、1%~3%,其中信息傳輸計算機服務和軟件業(yè)投資占比還出現(xiàn)下降的趨勢,這不利于發(fā)揮產(chǎn)業(yè)結(jié)構(gòu)升級對消費升級的促進作用。

(二)供給與需求匹配度不高

產(chǎn)業(yè)升級與消費升級不同步,消費基礎設施不完善,供給難以滿足居民消費需要,成為影響制約居民消費擴大和升級的重要因素。

高品質(zhì)產(chǎn)品制造能力不強。長期以來,在數(shù)量擴張、出口導向等影響下,我國制造業(yè)創(chuàng)新升級的動力和能力不足,技術創(chuàng)新能力弱,產(chǎn)品更新?lián)Q代慢,難以有效滿足消費者對高品質(zhì)、高附價值產(chǎn)品日益增長的需求。世界經(jīng)濟論壇發(fā)布的《2019全球競爭力報告》顯示,我國創(chuàng)新能力排名全球第24位,綜合競爭力排名全球第28位,與全球第一制造業(yè)大國的地位不相匹配。尤其是在每百萬人專利數(shù)等分項指標上,我國與排名靠前的新加坡、日本、美國等相比有較大差距。以規(guī)模經(jīng)濟為基礎的工業(yè)生產(chǎn)組織方式,已不能完全適應現(xiàn)階段多層次、個性化、品牌化并不斷升級的居民消費要求。

服務業(yè)供給和創(chuàng)新能力不足。與發(fā)達經(jīng)濟體相同發(fā)展階段相比,我國服務業(yè)特別是與居民消費升級關聯(lián)的消費性服務業(yè)等發(fā)展較為滯后。面對人民對服務消費的巨大需求,教育、醫(yī)療、文化、康養(yǎng)、養(yǎng)老、育幼、娛樂等領域還存在政策支持不夠、服務供給能力明顯不足、專業(yè)化水平低、服務質(zhì)量良莠不齊等問題,多元化多樣化多層次的消費性服務體系尚未形成。例如,文娛服務業(yè)市場準入門檻較高,包容審慎和放寬準入的原則還有待進一步落實。互聯(lián)網(wǎng)醫(yī)療、早教、職業(yè)教育等行業(yè)享受政策較少,影響新消費創(chuàng)新發(fā)展。

消費基礎設施供給亟待提升完善。與主要發(fā)達國家相比,我國商業(yè)、旅游、文化娛樂、教育醫(yī)療等消費基礎設施和配套設施仍有短板,無法充分滿足城鄉(xiāng)居民以及國內(nèi)外消費者不斷增長的消費需要。

(三)收入分配格局不合理影響居民消費購買力

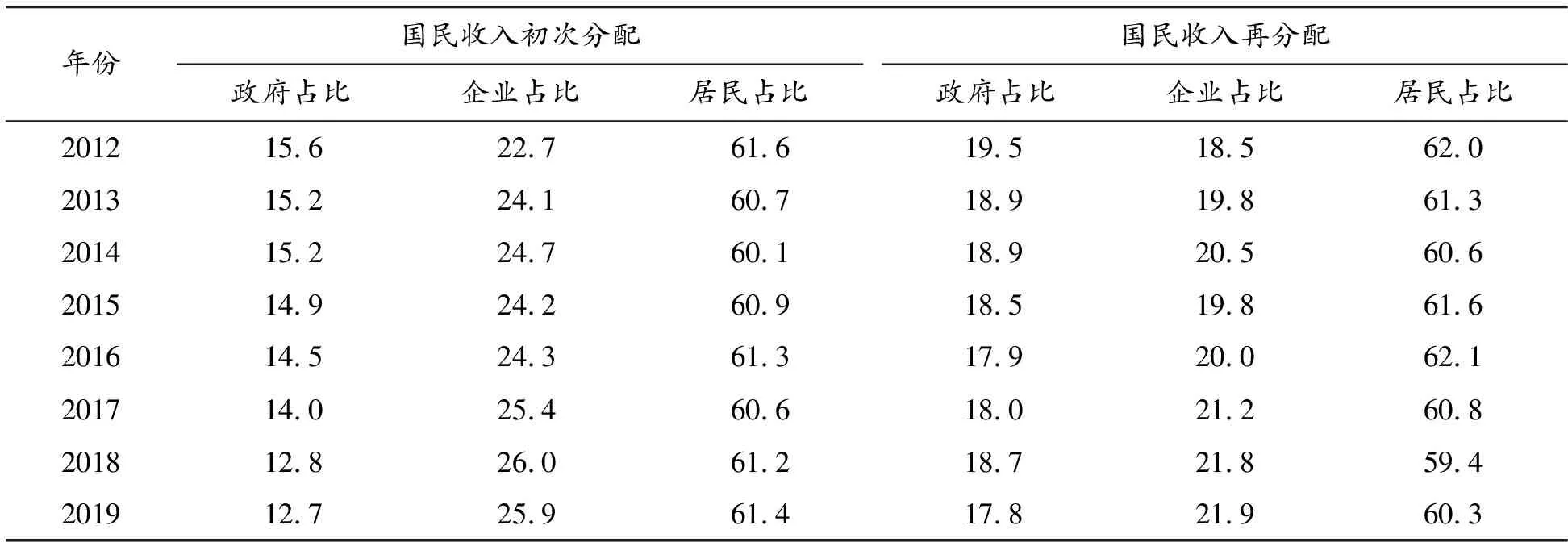

居民收入占比提高不明顯,不利于收入水平及消費能力提升。初次分配中,從2012年至2019年居民收入占比在60%~62%,2019年比2012年下降了0.2個百分點;再分配中,居民收入占比在59%~62%,且個別年份占比甚至低于初次分配的比重,而政府收入比重比初次分配高出3~6個百分點。2019年,居民收入占比比2012年下降了1.7個百分點(見表7)。收入再分配調(diào)節(jié)并未有效體現(xiàn)出提高居民收入的導向。

表7 2001—2019年我國國民收入分配結(jié)構(gòu) %

居民增收渠道狹窄,財產(chǎn)性收入比重偏低。近年來,我國居民財產(chǎn)性收入有所上升,但依然存在比重偏低、渠道單一等問題。從初次分配中居民財產(chǎn)性收入比重看,2012年至2017年居民財產(chǎn)性收入增速均呈下降趨勢,2018年才有所回升;居民財產(chǎn)性收入高度依賴利息收入,紅利占比基本在10%以下(見表8)。從人均可支配收入中居民財產(chǎn)性收入比重看,財產(chǎn)性收入占比低于經(jīng)營性收入占比和轉(zhuǎn)移凈收入占比,特別是農(nóng)村居民的財產(chǎn)性收入占比始終沒有突破2.5%(見表9)。

表8 2012—2019年初次分配中居民收入來源結(jié)構(gòu) %

表9 居民人均可支配收入來源結(jié)構(gòu) %

(四)社會保障體系不完善降低居民消費意愿

當前,我國社會政策及社會保障制度仍不完善,居民為應對未來不確定性增加儲蓄,預防性儲蓄動機仍然強烈,在一定程度上降低了即期消費。

社會保障制度建設滯后于城市化進程。社會福利分配基本以戶籍人口為對象,外來人口特別是進城務工人員即便在本地居住、就業(yè)多年,也難以享受戶籍居民社會福利待遇,導致其消費行為與城市居民有很大差別,很難充分發(fā)揮對城市消費的支撐促進作用。

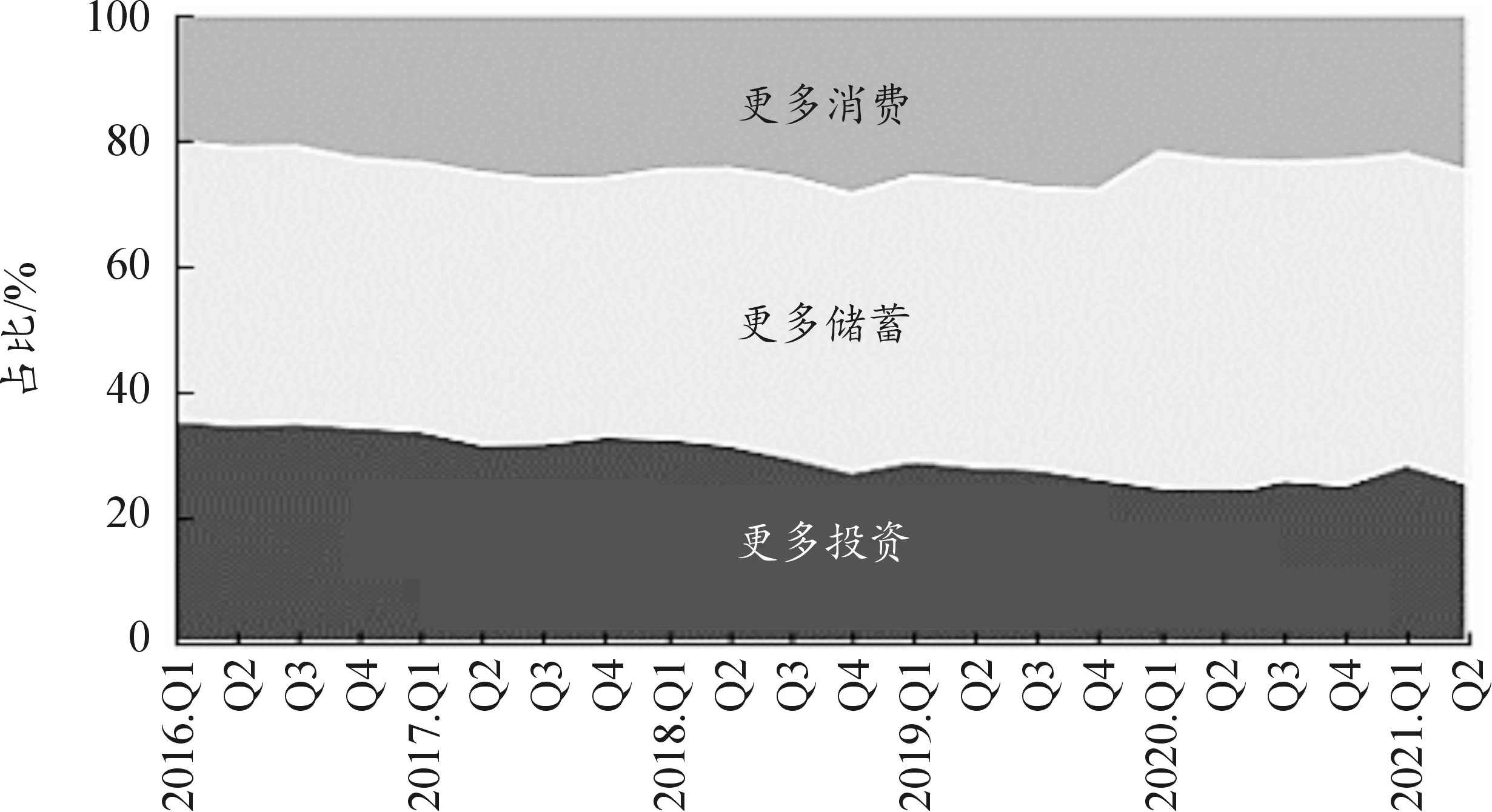

圖3 近年來居民消費、儲蓄、投資意愿變化

社會保障還未實現(xiàn)“全覆蓋”。在中小企業(yè)工作的、勞動關系不穩(wěn)定的人員或者流動性較強的農(nóng)民工多數(shù)沒有參保。2019年,我國在職職工參加養(yǎng)老保險和基本醫(yī)療保險人數(shù)分別為3.1億人和2.4億人,工傷保險和失業(yè)保險參保人數(shù)為2.5億人和2.1億人,但是同期我國就業(yè)人數(shù)為7.5億人(4)數(shù)據(jù)來源:國家統(tǒng)計局。,大量的勞動者尚未進入社會保險體系。

目前,社會保障體系尚不能完全滿足基本公共服務需要,導致消費能力和消費意愿降低。中國人民銀行發(fā)布的《2021年第二季度城鎮(zhèn)儲戶問卷調(diào)查報告》顯示,傾向于“更多儲蓄”的居民占49.4%,并且這一數(shù)據(jù)近年來還在不斷提升(見圖3)。隨著人口老齡化以及生育政策的調(diào)整,如果相關公共服務能力和社會保障水平跟不上,預防性儲蓄整體將繼續(xù)增加,對消費的抑制作用將更加明顯。

(五)中等收入群體比重偏低影響消費擴大和創(chuàng)新

中等收入群體是消費的主體力量,對改善型耐用品和服務具有旺盛的消費需求,特別是對中高端商品和服務消費創(chuàng)新發(fā)揮重要的引領示范作用。

據(jù)測算,2018年我國中等收入群體人數(shù)為3.8億人,占總?cè)丝诘谋戎貫?7%[23]。而日本和“亞洲四小龍”經(jīng)濟起飛后,中等收入人群比例提升到60%甚至更高[24]。我國大約1/3的中等收入家庭的消費總額占到全部家庭消費總額的一半;而在美國,年收入在5萬~10萬美元的4 800萬中等收入家庭(大約占家庭總數(shù)的1/3)貢獻了75%的消費支出[25]。總的來看,我國中等收入群體比重仍然偏低,對擴大消費的引領支撐作用難以充分發(fā)揮。社會保障體系不完善,中等收入群體比較脆弱,“孩奴”“房奴”以及重病等都可能讓中等收入群體變成窮人階層。

六、構(gòu)建消費主導型經(jīng)濟體系的政策思路

擴大消費既是短期內(nèi)急需解決的問題,又是長期性、系統(tǒng)性、戰(zhàn)略性問題。立足新發(fā)展階段,構(gòu)建消費主導型經(jīng)濟體系,著眼處理好四組關系,確保經(jīng)濟長期穩(wěn)定增長。

(一)優(yōu)化投資結(jié)構(gòu)與服務消費需求相統(tǒng)一

圍繞消費需求優(yōu)化投資結(jié)構(gòu),提高投資帶動消費的乘數(shù)效應。強化在新基建、新型消費、綠色消費等領域的投資力度,促進消費升級。引導社會資本投向優(yōu)質(zhì)教育、養(yǎng)老、醫(yī)療等領域,滿足高品質(zhì)生活服務需求。支持資本投資農(nóng)村流通基礎設施、城市更新配套、汽車消費配套基礎設施等,改善消費環(huán)境。

(二)改善收入分配結(jié)構(gòu)與“擴中”相統(tǒng)一

改善收入分配結(jié)構(gòu),擴大中等收入群體比重(簡稱“擴中”),提高社會整體購買力。通過保底機制扶助低收入群體,加大政府對中低收入群體的轉(zhuǎn)移支付力度。減小行業(yè)間工資收入差距,防止財富分配不均。利用好稅收政策的再分配效益。合理提高個人所得稅起征點,適當增加所得稅專項扣除,局部調(diào)整稅率等級,有效減輕中低收入者的稅收負擔。減稅降費從面向企業(yè)轉(zhuǎn)為面向居民個人,切實降低居民負擔。建立勞動報酬與勞動生產(chǎn)率同步提升機制,改善職工工資水平。拓寬居民財產(chǎn)性收入渠道,深化農(nóng)村產(chǎn)權制度改革,加速農(nóng)村土地的市場化流轉(zhuǎn),提高農(nóng)村居民的財產(chǎn)性收入。

(三)促進產(chǎn)業(yè)升級與消費升級相統(tǒng)一

優(yōu)化產(chǎn)業(yè)供給,以產(chǎn)業(yè)升級促進消費升級。適應經(jīng)濟發(fā)展階段和消費升級需求,發(fā)展服務業(yè)新業(yè)態(tài)、新模式,擴大服務業(yè)開放,增加優(yōu)質(zhì)服務供給。增加適合中低收入群體的教育、醫(yī)療、房地產(chǎn)等的服務業(yè)供給。推動產(chǎn)業(yè)向技術和資本密集型轉(zhuǎn)變,培養(yǎng)科技人才,加強產(chǎn)業(yè)創(chuàng)新,增加高品質(zhì)、個性化、多元化的商品供給。構(gòu)建現(xiàn)代流通產(chǎn)業(yè)體系,提升流通改善民生消費的基礎性作用。

(四)完善社會保障體系與促進城鄉(xiāng)消費相統(tǒng)一

完善社會保障體系以解除消費后顧之憂,縮小城鄉(xiāng)保障差距,兜底弱勢群體消費,釋放農(nóng)村消費潛力。建立覆蓋城鄉(xiāng)的社會保障體系。推進城鄉(xiāng)社會保障一體化建設,讓農(nóng)村居民與城市居民享有同等的社會保障。將進城務工人員納入城市社會保障體系。拓寬社會保障資金籌措渠道,增加社會保障投入,適當向農(nóng)村傾斜。加快城鄉(xiāng)基本公共服務均等化,統(tǒng)籌城鄉(xiāng)醫(yī)療、教育等公共服務事業(yè)發(fā)展,實現(xiàn)公共醫(yī)療和教育資源在城鄉(xiāng)之間的合理配置和流動,強化農(nóng)村公共醫(yī)療和教育基礎設施建設。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33