農(nóng)民專業(yè)合作社生物資產(chǎn)會(huì)計(jì)核算探析

2022-07-14 08:23:10許建英

中國農(nóng)業(yè)會(huì)計(jì) 2022年6期

許建英

財(cái)政部于2021年12月30日發(fā)布了新修訂的《農(nóng)民專業(yè)合作社會(huì)計(jì)制度》(以下簡稱新《制度》),自2023年1月1日起施行。新《制度》對合作社財(cái)務(wù)管理和會(huì)計(jì)核算工作的規(guī)范和加強(qiáng),對合作社及其成員合法權(quán)益保護(hù),以及推進(jìn)鄉(xiāng)村振興將發(fā)揮積極作用。新《制度》堅(jiān)持問題導(dǎo)向,務(wù)實(shí)簡練,具有科學(xué)性、前瞻性和可操作性,特別是資產(chǎn)類科目中對“生物資產(chǎn)”的分類和核算作出相關(guān)要求,有力地促進(jìn)了合作社精細(xì)核算,提升了會(huì)計(jì)核算水平和會(huì)計(jì)信息質(zhì)量。

一、合作社生物資產(chǎn)的分類

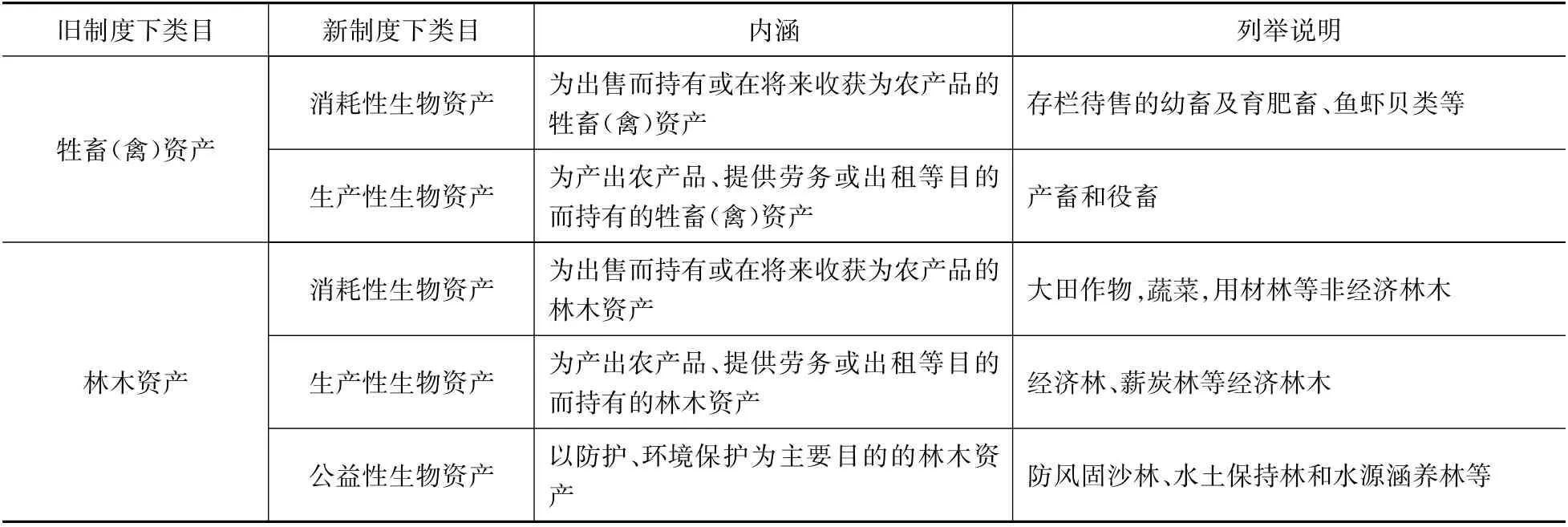

新《制度》對“生物資產(chǎn)”的定義與分類,采取了與《企業(yè)會(huì)計(jì)準(zhǔn)則5號——生物資產(chǎn)》準(zhǔn)則接軌,與國際會(huì)計(jì)準(zhǔn)則理事會(huì)發(fā)布的《國際會(huì)計(jì)準(zhǔn)則第41號——農(nóng)業(yè)》趨同。“生物資產(chǎn)”定義為有生命的動(dòng)物和植物,劃分為三大類:消耗性生物資產(chǎn)、生產(chǎn)性生物資產(chǎn)和公益性生物資產(chǎn)。這一分類涵蓋的范圍更加完備,更為科學(xué)、規(guī)范,具有可操作性。原《制度》下“牲畜(禽)資產(chǎn)”和“林木資產(chǎn)”需要進(jìn)行合理分析判斷,重新分類為三大類。“生物資產(chǎn)”重分類新舊對比,見表1所示。

表1 “生物資產(chǎn)”重分類新舊業(yè)務(wù)對照表

新《制度》的分類體現(xiàn)了“生物資產(chǎn)”的本質(zhì)特性,把原《制度》中屬于生物資產(chǎn)范疇而無法涵蓋的,如小麥、玉米等大田作物,蔬菜,養(yǎng)殖的魚蝦貝類都?xì)w到相應(yīng)的類別,分類更加科學(xué)、合理和細(xì)化。

二、合作社生物資產(chǎn)的會(huì)計(jì)核算

(一)合作社“生物資產(chǎn)”的計(jì)價(jià)原則

“生物資產(chǎn)”作為活的動(dòng)物和植物,遵循自然界的生長規(guī)律,遵循從出生、成長、衰老、死亡的生命周期變化規(guī)律,其價(jià)值也會(huì)隨著生物生長的自然規(guī)律和生產(chǎn)經(jīng)營活動(dòng)發(fā)生變化。順應(yīng)這一特征,新《制度》對生物資產(chǎn)的計(jì)價(jià)原則做出如下規(guī)定。

1.購入的生物資產(chǎn),按照買價(jià)和相關(guān)稅費(fèi)以及外購過程中發(fā)生的其他直接費(fèi)用計(jì)價(jià)。

2.自行栽培、營造、繁殖或養(yǎng)殖的消耗性生物資產(chǎn),按照自行栽培收獲前、自行營造郁閉前、繁殖或養(yǎng)殖出售前或入庫前的必要支出,即實(shí)際成本計(jì)價(jià)。

3.自行營造或繁殖的生產(chǎn)性生物資產(chǎn),按照達(dá)到預(yù)定生產(chǎn)經(jīng)營目的前發(fā)生的必要支出,確定其實(shí)際成本。

4.自行營造公益性生物資產(chǎn),按照郁閉前發(fā)生的必要支出,即實(shí)際成本計(jì)價(jià)。

5.生產(chǎn)性生物資產(chǎn)達(dá)到預(yù)定生產(chǎn)經(jīng)營目的后,應(yīng)將其原值(成本)扣除預(yù)計(jì)凈殘值后部分在生產(chǎn)性生物資產(chǎn)使用壽命內(nèi)按照年限平均法或工作量法計(jì)提折舊,使用壽命和預(yù)計(jì)凈殘值根據(jù)生產(chǎn)性生物資產(chǎn)的性質(zhì)和使用情況合理估計(jì)。

6.生物資產(chǎn)死亡毀損時(shí),按照規(guī)定程序?qū)徟螅蕴幹檬杖搿⒖墒栈氐呢?zé)任人或保險(xiǎn)公司賠償?shù)慕痤~扣除實(shí)際成本(或賬面價(jià)值)及相關(guān)稅費(fèi)后差額,計(jì)入其他收入或其他支出。

(二)合作社生物資產(chǎn)核算的會(huì)計(jì)科目設(shè)置

“生物資產(chǎn)”的價(jià)值會(huì)伴隨其生命歷程不斷變化,需要更好地進(jìn)行確認(rèn)、計(jì)量、記錄和報(bào)告,為全面核算和監(jiān)督合作社“生物資產(chǎn)”的增減變化情況,新《制度》將“生物資產(chǎn)”核算的會(huì)計(jì)科目設(shè)置為四個(gè)一級科目,分別是“消耗性生物資產(chǎn)”、“生產(chǎn)性生物資產(chǎn)”、“公益性生物資產(chǎn)”和“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”,并按照種類、群別、是否屬于扶貧項(xiàng)目資產(chǎn)等設(shè)置明細(xì)科目,進(jìn)行明細(xì)分類核算。新《制度》中明確了該科目如何使用:借方登記購買、自行栽培、營造、繁殖或養(yǎng)殖、接受投資、接受捐贈(zèng)等原因增加的生物資產(chǎn)成本,貸方登記因出售、對外投資、死亡毀損等原因而減少的生物資產(chǎn)成本,期末余額在借方,反映合作社“消耗性生物資產(chǎn)”、“公益性生物資產(chǎn)”的實(shí)際成本和“生產(chǎn)性生物資產(chǎn)”的原價(jià)(成本)。“生產(chǎn)性生物資產(chǎn)”根據(jù)其特性視同固定資產(chǎn)管理,在達(dá)到預(yù)定生產(chǎn)經(jīng)營目的后需要計(jì)提折舊,計(jì)入“生產(chǎn)成本”或“經(jīng)營支出”,同時(shí)貸記“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”,余額在貸方,反映達(dá)到預(yù)定生產(chǎn)經(jīng)營目的的生產(chǎn)性生物資產(chǎn)累計(jì)折舊。“生產(chǎn)性生物資產(chǎn)”賬面原價(jià)(成本)扣除“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”后反映其賬面價(jià)值。

生產(chǎn)性生物資產(chǎn)達(dá)到預(yù)定生產(chǎn)經(jīng)營目的后發(fā)生的管護(hù)費(fèi)用、飼養(yǎng)費(fèi)用等后續(xù)支出,費(fèi)用化記入“經(jīng)營支出”科目。達(dá)到預(yù)定生產(chǎn)經(jīng)營目的,是指生產(chǎn)性生物資產(chǎn)進(jìn)入正常生產(chǎn)期,可以多年連續(xù)穩(wěn)定產(chǎn)出農(nóng)產(chǎn)品、提供勞務(wù)或出租。

林木類公益性生物資產(chǎn)郁閉后,發(fā)生的管護(hù)費(fèi)用等其他后續(xù)支出,費(fèi)用化記入“其他支出”科目。

新舊制度銜接時(shí),合作社應(yīng)當(dāng)根據(jù)相關(guān)資產(chǎn)臺賬或明細(xì)賬,對原賬的“牲畜(禽)資產(chǎn)”、“林木資產(chǎn)”會(huì)計(jì)科目的余額進(jìn)行分析結(jié)轉(zhuǎn)新賬。

(三)實(shí)務(wù)中生物資產(chǎn)的會(huì)計(jì)核算

實(shí)務(wù)中以具體的水果專業(yè)合作社和養(yǎng)殖專業(yè)合作社為例,解析“生產(chǎn)性生物資產(chǎn)”、“消耗性生物資產(chǎn)”、“公益性生物資產(chǎn)”、“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”這四個(gè)會(huì)計(jì)科目的運(yùn)用。

[例1]秀水山耕水果合作社2021年2月10日購入柑橘樹苗支付價(jià)款20 000元,防風(fēng)固沙用的楊柳樹苗支付價(jià)款5 000元。培植該批柑橘樹苗當(dāng)年發(fā)生肥料5 000元,應(yīng)付本社成員張山工資3 000元,應(yīng)付省農(nóng)科院專家李思技術(shù)指導(dǎo)費(fèi)2 000元;培植防風(fēng)固沙用的楊柳樹應(yīng)支付農(nóng)機(jī)作業(yè)費(fèi)用500元給村農(nóng)機(jī)隊(duì),應(yīng)付非成員護(hù)林人王悟報(bào)酬800元。2021年6月30日,以前年度栽種的一批柑橘樹開始投產(chǎn),預(yù)計(jì)可產(chǎn)柑橘10年,預(yù)計(jì)凈殘值占培育成本的5%,投產(chǎn)時(shí)賬面成本為80 000元,當(dāng)年投產(chǎn)后發(fā)生肥料費(fèi)用3 000元,應(yīng)付成員張山管護(hù)費(fèi)2 000元;2021年栽種的防風(fēng)固沙用楊柳樹郁閉后,又用現(xiàn)金支付農(nóng)機(jī)作業(yè)費(fèi)用800元給村農(nóng)機(jī)隊(duì),應(yīng)付護(hù)林員王悟報(bào)酬1 000元。除上述事項(xiàng)外不考慮其他因素,該合作社的賬務(wù)處理如下。

(1)2021年2月10日購入樹苗,會(huì)計(jì)分錄為:

借:生產(chǎn)性生物資產(chǎn)—經(jīng)濟(jì)林木—柑橘樹 20 000

公益性生物資產(chǎn)—非經(jīng)濟(jì)林木—楊柳樹 5 000

貸:銀行存款 25 000

(2)當(dāng)年發(fā)生柑橘樹培植費(fèi)用,會(huì)計(jì)分錄為:

借:生產(chǎn)性生物資產(chǎn)—經(jīng)濟(jì)林木—柑橘樹 10 000

貸:產(chǎn)品物資—肥料 5 000

應(yīng)付工資—張山 3 000

應(yīng)付勞務(wù)款—李思 2 000

(3)當(dāng)年發(fā)生楊柳樹培植費(fèi)用,會(huì)計(jì)分錄為:

借:公益性生物資產(chǎn)—非經(jīng)濟(jì)林木—楊柳樹 1 300

貸:應(yīng)付款—村農(nóng)機(jī)隊(duì) 500

應(yīng)付勞務(wù)款—王悟 800

(3)柑橘投產(chǎn)后發(fā)生管護(hù)費(fèi)用,會(huì)計(jì)分錄為:

借:經(jīng)營支出 5 000

貸:產(chǎn)品物資—肥料 3 000

應(yīng)付工資—張山 2 000

(4)楊柳樹郁閉后發(fā)生管護(hù)費(fèi)用,會(huì)計(jì)分錄為:

借:其他支出 1 800

貸:庫存現(xiàn)金 800

應(yīng)付勞務(wù)款—王悟 1 000

(4)以前栽培柑橘樹6月投產(chǎn)7月開始計(jì)提折舊,會(huì)計(jì)分錄為:應(yīng)計(jì)提折舊額=80 000×(1-5%)=76 000(元)

每月需要計(jì)提的折舊額=76 000÷10÷12≈633(元)

借:經(jīng)營支出 633

貸:生產(chǎn)性生物資產(chǎn)累計(jì)折舊—經(jīng)濟(jì)林木—柑橘樹633

[例2]雙盈養(yǎng)殖專業(yè)合作社2021年已經(jīng)擁有12頭幼小奶牛,年初賬面成本為35 000元,當(dāng)年產(chǎn)奶前發(fā)生的飼料費(fèi)用為9 000元,應(yīng)付臨時(shí)飼養(yǎng)員王盈報(bào)酬6 000元,于2021年6月30日開始產(chǎn)奶,預(yù)計(jì)可產(chǎn)奶10年,預(yù)計(jì)凈殘值占飼養(yǎng)成本的5%。產(chǎn)奶后到年末發(fā)生了如下費(fèi)用:現(xiàn)金支付防疫費(fèi)1 000元,耗用庫存飼料9 000元,應(yīng)付固定員工李雙報(bào)酬8 000元。除上述事項(xiàng)外不考慮其他因素,該合作社的賬務(wù)處理如下。

(1)2021年發(fā)生的小奶牛飼養(yǎng)費(fèi)用,會(huì)計(jì)分錄為:

借:消耗性生物資產(chǎn)—幼畜及育肥畜—奶牛 15 000

貸:產(chǎn)品物資—飼料 9 000

應(yīng)付勞務(wù)款—王盈 6 000

(2)2021年6月30日開始產(chǎn)奶,會(huì)計(jì)分錄為:

借:生產(chǎn)性生物資產(chǎn)—產(chǎn)畜和役畜—奶牛 50 000

貸:消耗性生物資產(chǎn)—幼畜及育肥畜—奶牛50 000

(3)產(chǎn)奶后發(fā)生飼養(yǎng)費(fèi)用等,會(huì)計(jì)分錄為:

借:經(jīng)營支出 18 000

貸:庫存現(xiàn)金 1 000

產(chǎn)品物資—飼料 9 000

應(yīng)付工資—李雙 8 000

(4)2021年6月開始產(chǎn)奶,7月開始計(jì)提折舊,會(huì)計(jì)分錄為:

應(yīng)計(jì)提折舊額=(35 000+9 000+6 000)×(1-5%)=47 500(元)

每月需要計(jì)提折舊=47 500÷10÷12≈396(元)

借:經(jīng)營支出 396

貸:生產(chǎn)性生物資產(chǎn)累計(jì)折舊 396

三、對合作社生物資產(chǎn)會(huì)計(jì)核算的再認(rèn)識與思考

(一)對“消耗性生物資產(chǎn)”會(huì)計(jì)核算的思考

新《制度》“消耗性生物資產(chǎn)”會(huì)計(jì)科目與“生產(chǎn)成本”會(huì)計(jì)科目使用邊界不清。新《制度》明確規(guī)定了“消耗性生物資產(chǎn)”科目性質(zhì)是資產(chǎn)類科目,其借方登記資產(chǎn)增加,用于歸集各種必要支出,包括自行栽培的大田作物和蔬菜等收獲前發(fā)生的直接材料(種子、肥料、農(nóng)藥等材料費(fèi))、直接人工和應(yīng)分?jǐn)偟拈g接費(fèi)用;自行營造的用材林郁閉前發(fā)生的直接材料(苗木費(fèi)、營林設(shè)施費(fèi)、肥料費(fèi))、直接人工(調(diào)查設(shè)計(jì)費(fèi)、良種試驗(yàn)費(fèi)、造林費(fèi)、撫育費(fèi))和應(yīng)分?jǐn)偟拈g接費(fèi)用;自行繁殖的育肥畜等出售前發(fā)生的直接材料(飼料費(fèi))、直接人工和應(yīng)分?jǐn)偟拈g接費(fèi)用;水產(chǎn)養(yǎng)殖的魚蝦貝類動(dòng)物和植物出售或入庫前發(fā)生的直接材料(苗種、飼料)、直接人工和應(yīng)分?jǐn)偟拈g接費(fèi)用等,從該資產(chǎn)科目借方發(fā)生額的角度看,有成本計(jì)算性質(zhì)。新《制度》對“消耗性生物資產(chǎn)”定義是為出售而持有,將來收獲為農(nóng)產(chǎn)品的林木資產(chǎn)或?qū)硎斋@為農(nóng)產(chǎn)品的牲畜(禽)資產(chǎn),則屬于農(nóng)產(chǎn)品的范疇,這種農(nóng)產(chǎn)品能自我生長成長,成長過程中需要投入,因而從成本核算的角度看,也可以將“消耗性生物資產(chǎn)”作為成本計(jì)算類科目。那么在實(shí)際運(yùn)用上就有一定的靈活性,可以用“消耗性生物資產(chǎn)”來歸集所發(fā)生的必要支出,也可以用“生產(chǎn)成本”來歸集所發(fā)生的費(fèi)用。對此,新《制度》沒有明確規(guī)定,筆者認(rèn)為,收獲前期發(fā)生的各項(xiàng)費(fèi)用如果種類群別單一,可以直接在“消耗性生物資產(chǎn)”歸集必要支出;如果種類群別復(fù)雜,也可以按照成本計(jì)算對象用“生產(chǎn)成本”來歸集,期末按照一定的成本計(jì)算方法,將生產(chǎn)成本分配到“消耗性生物資產(chǎn)”;收獲時(shí)“消耗性生物資產(chǎn)”結(jié)轉(zhuǎn)到“產(chǎn)品物資”,出售時(shí)作為“經(jīng)營收入”同時(shí)結(jié)轉(zhuǎn)“經(jīng)營成本”。當(dāng)然新《制度》設(shè)置的“生產(chǎn)成本”會(huì)計(jì)科目核算的范疇更廣泛一些,不僅核算合作社直接組織生產(chǎn)活動(dòng)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用,還核算提供服務(wù)等活動(dòng)發(fā)生的服務(wù)成本。這是實(shí)務(wù)中容易出現(xiàn)會(huì)計(jì)科目使用的判斷問題。

(二)對“生產(chǎn)性生物資產(chǎn)核算”會(huì)計(jì)核算的再認(rèn)識

新《制度》對生物資產(chǎn)核算總體上采取了“簡便易行、方便操作”的原則。“生產(chǎn)性生物資產(chǎn)”根據(jù)其特性,參照了固定資產(chǎn)核算與管理的模式,對所有達(dá)到預(yù)定生產(chǎn)經(jīng)營目的生產(chǎn)性生物資產(chǎn),采用平均年限法或工作量法計(jì)提折舊;使用壽命和預(yù)計(jì)凈殘值,可由合作社根據(jù)生產(chǎn)性生物資產(chǎn)的性質(zhì)和使用情況自行確定,但要遵守會(huì)計(jì)信息可比性原則,一旦確定至少一個(gè)年度不宜變動(dòng);計(jì)提折舊時(shí)采取“本月增加下月提,本月減少下月停;提足折舊不再提,提前報(bào)廢不補(bǔ)提”的原則;“生產(chǎn)性生物資產(chǎn)”如有減值跡象,為簡化核算,也不需要再計(jì)提資產(chǎn)減值準(zhǔn)備。新《制度》對生物資產(chǎn)的計(jì)量屬性,引入“名義金額”(即人民幣1元)計(jì)量屬性。當(dāng)無法采用歷史成本,也無法取得公允價(jià)值情況下,建議使用“名義金額”計(jì)量,采用名義金額計(jì)量的“生產(chǎn)性生物資產(chǎn)”不再計(jì)提折舊。

(三)對會(huì)計(jì)信息列表與披露的再認(rèn)識

新《制度》對生物資產(chǎn)會(huì)計(jì)信息的列報(bào)與披露簡明清晰。會(huì)計(jì)報(bào)表中“消耗性生物資產(chǎn)”項(xiàng)目、“公益性生物資產(chǎn)”項(xiàng)目根據(jù)科目的期末余額直接填列。“生產(chǎn)性生物資產(chǎn)原值”項(xiàng)目、“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”項(xiàng)目和“生產(chǎn)性生物資產(chǎn)凈值”項(xiàng)目,反映合作社各種生產(chǎn)性生物資產(chǎn)的原價(jià)(成本)、累計(jì)折舊及賬面價(jià)值,這三個(gè)項(xiàng)目應(yīng)根據(jù)“生產(chǎn)性生物資產(chǎn)”科目和“生產(chǎn)性生物資產(chǎn)累計(jì)折舊”科目的期末余額分析填列,以完整、準(zhǔn)確地反映生物資產(chǎn)的詳細(xì)信息,為會(huì)計(jì)信息使用者提供決策有用的信息依據(jù)。

總之,新《制度》對合作社“生物資產(chǎn)”會(huì)計(jì)核算的修訂完善,對提高會(huì)計(jì)信息質(zhì)量、規(guī)范合作社會(huì)計(jì)核算和財(cái)務(wù)管理工作發(fā)揮了積極作用,是推進(jìn)合作社高質(zhì)量發(fā)展、助推鄉(xiāng)村振興戰(zhàn)略實(shí)施的有力舉措。

猜你喜歡

天天愛科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

航空世界(2020年10期)2020-01-19 14:36:20

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

中國農(nóng)業(yè)會(huì)計(jì)2022年6期

中國農(nóng)業(yè)會(huì)計(jì)2022年6期

- 中國農(nóng)業(yè)會(huì)計(jì)的其它文章

- 農(nóng)業(yè)農(nóng)村部 國家鄉(xiāng)村振興局聯(lián)合印發(fā)《社會(huì)資本投資農(nóng)業(yè)農(nóng)村指引(2022年)》

- 梅園雪:農(nóng)田中的“科技舞者”

——記科左中旗農(nóng)業(yè)技術(shù)推廣中心推廣研究員梅園雪 - 鄉(xiāng)村振興戰(zhàn)略下大學(xué)生返鄉(xiāng)創(chuàng)業(yè)路徑探析

——以計(jì)算機(jī)專業(yè)為例 - 鄉(xiāng)村振興背景下農(nóng)村財(cái)務(wù)治理效能提升路徑研究

- 涉農(nóng)會(huì)計(jì)檔案管理存在的問題及對策

- 淺談加強(qiáng)農(nóng)村財(cái)務(wù)管理工作