政府補貼對醫療器械制造業企業績效和研發投入的影響研究

2022-07-15 01:47:54王昭琛王玥

中國集體經濟 2022年17期

王昭琛 王玥

摘要:文章以醫療器械制造業上市公司為研究對象,采用2014~2019年的數據實證分析政府補貼對醫療器械制造業企業績效和研發投入的影響。提出了政府補貼對研發投入,政府補貼對企業績效影響的基本假設,并構建模型驗證假設。最終得出政府補貼對企業績效有積極影響,政府補貼對研發投入有促進作用,政府補貼和研發投入對企業績效有阻礙作用的結論,并提出政策建議。

關鍵詞:政府補貼;研發投入;企業績效

一、引言

聯合國人口預測顯示,全球人口老齡化持續加劇,2050年老年人口將超20億。與人口老齡化關系緊密的醫療需求將直接帶動醫療器械市場需求持續增長,中國醫療器械制造產業也將持續升溫。醫療器械制造業作為技術密集型產業得到政府高度關注。然而在政府補貼激勵下,醫療器械制造業研發與企業績效與國外知名企業相比仍存在較大差距。因此,理清醫療器械制造業在政府補貼方面對研發投入和企業績效的相關影響,對于國家的政策制定與該行業的健康發展具有重要意義。

二、文獻綜述與研究假設

(一)政府補貼對企業績效的影響

政府對企業的補貼可以緩解企業的資金壓力和籌集研發投入費用的壓力,也發出信號表明政府對該企業的支持。Killer(2010)在研究上市公司的財務數據后發現政府補貼能夠帶給企業取得隱形融資擔保的資格,從而降低外部融資成本提高企業績效。莊婉婷(2018)研究發現政府補貼形成直接現金流入有助于企業吸引更多的外部投資者,有利于企業籌集更多資金用于發展。Xiang和Dong等(2017)以澳大利亞當地企業作為數據樣本,通過分析得出政府補貼收入可以提升企業績效。綜上,提出假設1。

H1:政府補貼對醫療器械制造業提升企業績效有正向的促進作用。

(二)政府補貼對研發投入的影響

在企業的發展過程中,研發投入對增強技術競爭力發揮著無法忽視的重要作用。通過查閱文獻發現,政府補貼對研發投入有兩方面的影響,分別是擠入效應和擠出效應。其中認為政府補貼可以增加企業研發投入并產生擠入效應的有:趙康生和謝識予(2017)對搜集到的上市公司數據進行實證分析,并結合了企業自身和外部環境兩個因素,研究結果顯示政府補貼對研發投入有顯著的促進效應。溫明月(2017)以政府補貼的連續性為自變量,以選取的185家制造業數據為分析對象,得出該變量對上市公司的研發投入有積極效應。Busometal(2015)認為在政府補貼政策的支持下,企業的研發投入能夠促進企業的技術創新。其他認為政府補貼能夠擠出企業自身的研發投入的有:Montmartin(2015)通過實證分析發現政府補貼對研發投入存在擠出和扭曲效應。綜上,提出假設2。

H2:政府補貼對醫療器械制造業研發投入有促進作用。

(三)政府補貼對研發投入和企業績效關系的影響

政府補貼作為企業績效的影響因素,不僅對企業研發投入產生影響,也會對研發投入和企業績效之間的關系產生影響。胡永平(2014)經過研究發現政府補貼可以通過擴大企業內部的研發投入來提升企業績效,起到正向的調節促進作用。臧志彭(2015)通過選取上市公司的面板數據,實證分析了政府補貼、研發投入和企業績效三者之間的關系,認為政府補貼利用降低研發投入成本和風險的方式,來刺激企業的研發投入。綜上,提出假設3。

H3:政府補貼對研發投入和企業績效的關系呈正向的調節作用。

三、研究設計與模型構建

(一)樣本與數據來源

本文選取了2014~2019年國泰安數據庫中醫療器械制造業71家上市公司為研究樣本,均為2010年之前上市的,并在2014~2019年獲得過政府補貼。其中,剔除了最終控制人不詳的公司或央企。本文以state線性回歸作為研究方法,目的是分析醫療器械制造業政府補貼和研發投入與企業績效三者之間的關系。

(二)變量選取與模型設計

1. 研究變量選取

(1)被解釋變量。

①企業績效。根據以往的文獻,大多數學者以凈資產收益率和主營業務利潤率作為衡量企業績效發展的指標。本文借鑒曹陽(2018)選擇變量的標準,選取主營業務利潤率來衡量每個資產單元產生的資產收益情況,是評估企業盈利能力的重要指標。

②研發投入。研發投入是指發生在企業主營業務的生產和經營上,主要體現在主營業務收入的影響方面。本文以研發投入支出占主營業務收入的比重這個指標來衡量企業的研發投入情況。

(2)解釋變量。政府補貼是國家對企業提供的資金支持,在企業的成長發展過程中起到舉足輕重的作用。在本文中以政府補貼占主營業務收入的比重來判斷企業政府補貼的情況,該指標更能體現政府對企業的支持力度。

(3)控制變量。

①企業規模。企業規模與企業績效密切相關,為了消除企業規模對企業績效的影響選擇企業規模作為控制變量。本文選取年末資產總額的對數作為企業規模的變量。

②資產負債率。資產負債率因具備反映企業償債的能力,同時作為衡量企業資本結構的標準,被多數學者在文章中廣泛運用。該值越高表明企業的負債壓力越大,會影響到企業的研發投入。本文以資產負債率用來計算企業經營中負債和資產的比例。

③營業收入增長率。營業收入增長率反映企業的成長情況和盈利能力的變動狀況,營業收入越高說明企業的內部資金越好,會將更多的政府補貼用于研發投入進行技術創新。

④高管持股比例。本文的高管持股比例以管理層的持股比例來表示,將影響企業政府補貼用于研發投入的情況作為高管持股比例的重要目的。

⑤總資產收益率。總資產收益率在本文中被作為控制變量,因為政府補貼對研發投入和企業績效會產生影響,所以該指標用來衡量每單位資產創造的利潤價值。具體情況如表1所示。

2. 模型構建

為了檢驗政府補貼對醫療器械制造業企業研發活動和績效的影響,本文構建多元回歸模型(1)、(2)、(3),用來分別研究政府補貼對研發投入和企業績效的影響。構建模型如下:

PERFi,t=α0+β1Subi,t+β2Subi,t-1+β3SCAi,t+β4LEVi,t+β5MSHRi,t+β6ROAi,t+εi,t(1)

RDSi,t=γ0+δ1Subi,t+δ2Subi,t-1+δ3LEVi,t+δ4MSHRi,t+δ5GROi,t+δ6ROAi,t+εi,t(2)

YPERFi,t=θ0+θ1Subi,t+θ2Subi,t-1+θ3SCAi,t+θ4LEVi,t+θ5MSHRi,t+θ6ROAi,t+εi,t(3)

通過上述構建的模型可以看出,PERFi,t表示本期的主營業務利潤率,代表企業的發展狀況。Subi,t表示本期的政府補貼強度,Subi,t-1是上一期的政府補貼強度。RDSi,t是本期的研發投入強度,YPERFi,t指的是修正后的主營業務利潤率,其標是主營業務利潤和政府補貼的差與主營業務收入的比例。εi,t是隨機擾動項。當被解釋變量研究的是企業績效時,以企業規模、資產負債率、高管持股比例和總資產收益率為控制變量。當被解釋變量研究的是研發投入時,則將企業規模改為營業收入增長率。

模型(1)用來研究本期和滯后一期政府補貼對企業績效的影響。模型(2)用來探究本期和滯后一期政府補貼對研發投入的影響。模型(3)用來研究本期和滯后一期的政府補貼對修正后的企業績效的影響。

為研究政府補貼對醫療器械制造業企業績效的影響,尤其是政府補貼對研發投入與企業績效之間關系的調節作用。本文將引入RDSi,t*Subi,t的交互項,構建模型(4)用來探究三者之間的關系。

PERFi,t=φ0+ω1Subi,t+ω2Subi,t-1+ω3Subi,t*RDSi,t+ω4SCAi,t+ω5LEVi,t+ω6MSHRi,t+ω7ROAi,tεi,t(4)

四、實證分析

(一)變量的描述性分析

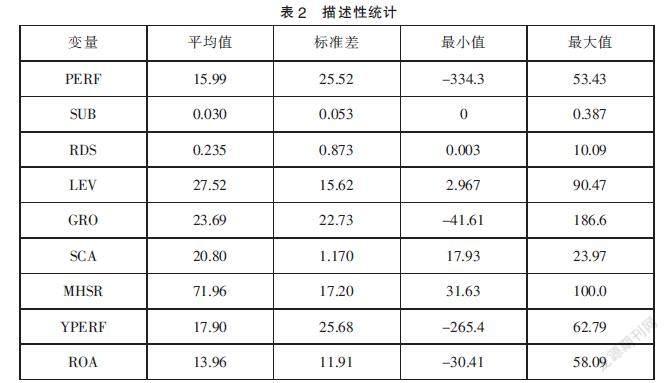

運用描述性統計對各變量進行分析,如表2所示。

由表2表明,主營業務利潤率的最大值是53.43%,最小值是-334.3%,標準差是25.52。營業收入增長率的最小值是-41.61%,最大值是186.6%,標準差是22.73,這兩個指標的變量標準差較大,說明樣本之間存在比較顯著的差距。政府補貼占主營業務收入的比重的最大值是0.030%,最小值是0,標準差是0.053,說明樣本之間政府補貼強度的差距較小。研發支出占主營業務收入的比重最小值是0.003%,最大值是10.09%,標準差是0.873,說明樣本間研發支出強度的差異與其他變量相比不明顯。平均總資產收益率為13.96%,表現良好,但企業間差距較大。

(二)回歸結果分析

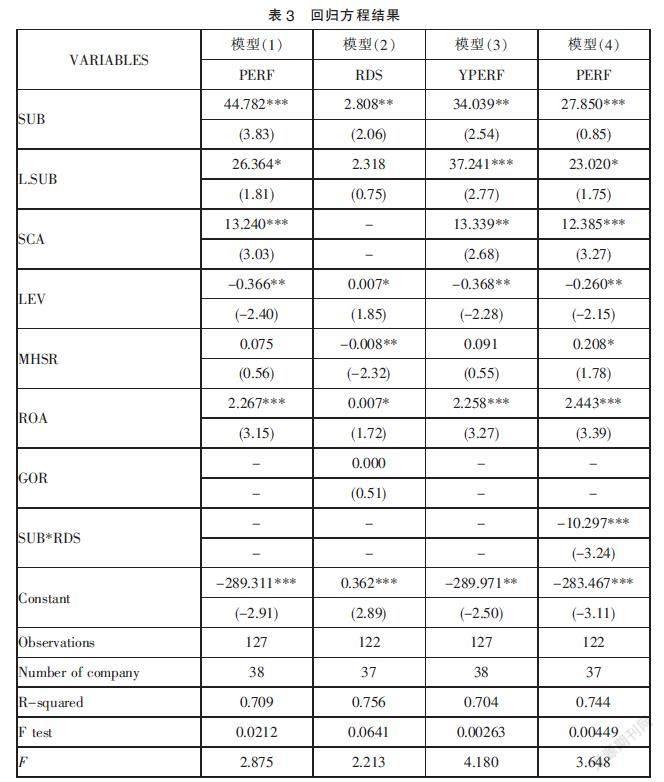

基于2014~2019年證券交易所71家上市公司六年的面板數據進行分析,運用回歸方法實證分析了政府補貼對醫療器械制造業研發投入和企業績效的影響。具體情況如表3所示。

由表3可知,模型(1)中R平方接近1,說明回歸直線對觀測值的擬合度較好。從解釋變量看,政府補貼強度的回歸系數是44.782,P值在1%的水平上顯著,滯后一期的政府補貼強度的回歸系數為26.364,P值在10%的水平上顯著。說明政府補貼和企業績效呈顯著的正相關關系,政府補貼在投入企業之后會對企業的經營發展起到促進作用,假設H1得到了驗證。

從控制變量看,總資產收益率和企業規模的系數分別為2.267、13.240,P值均在1%的水平上顯著,說明醫療器械制造業具有規模效益和較好的盈利能力,企業規模越大,企業的盈利能力越好。

模型(3)是政府補貼對修正后的企業績效的影響結果,即剔除政府補貼后的企業績效。R平方接近1,說明該模型的擬合度比較好。二者呈顯著的正相關,表明企業收到的政府補貼越多,企業績效越好。從控制變量看,兩個模型的資產負債率的系數均為負數,且P在5%的水平上呈顯著的負相關,符合上市公司的一般規律,方初(2019)的研究證實了這一結論。

模型(2)中回歸方程的R平方是0.756,該模型線性回歸的擬合度較好。從解釋變量看,政府補貼強度的回歸系數是2.808,P值在5%的水平上顯著,滯后一期的政府補貼強度的回歸系數是2.318,P值并不顯著。說明政府補貼對當期的研發投入呈正相關的促進作用,但滯后期的影響不明顯。企業獲得的政府補貼加大了企業的研發投入力度,因此企業要不斷推進企業研發創新。說明假設H2是成立的。從控制變量看,高管持股比例與研發投入在5%的水平呈負相關,說明管理層持股比例越高,研發投入的比例就越低。營運能力中成長性指標營業收入增長率與研發投入并無顯著的相關性,表明營業收入增長率越高的醫療器械制造企業不一定會將更多的政府補貼用于研發投入。

模型(4)中的方程的R平方是0.744,模型的回歸方程擬合度較好。該模型方程中交互項的系數是-10.297,說明交互項對企業績效在1%的水平呈顯著的負相關關系,即政府補貼對研發投入和企業績效之間關系的調節作用是負向的。假設H3不成立。本文認為政府補貼加大對企業的研發投入時,企業會相應地減少自己的研發投入力度,這樣不利于企業提高績效同時也會使政府補貼對企業研發投入產生擠出效應。王一卉(2013)基于企業經驗及地方性差異的角度進行研究,證實了政府補貼對企業的研發投入和企業績效存在負向的調節作用。

五、結論及建議

(一)結論

本文用71家醫療器械制造業企業2014~2019年的財務數據為樣本,以主營業務利潤率和研發投入強度為被解釋變量,政府補貼強度為解釋變量的多元回歸模型來探討政府補貼對企業績效的影響,政府補貼對研發投入的影響。實證結果如下:

醫療器械制造業企業政府補貼對企業績效呈顯著的正相關關系。企業獲得的政府補貼越多,企業績效也會有所增長。說明了政府以補貼形式對企業績效有促進作用的有效性。

醫療器械制造業企業政府補貼對提升企業研發投入有顯著的正相關作用,即政府補貼越高,企業研發投入越高。這與曹陽、易其其等學者的觀點一致(2018)。政府補貼的增加會促進企業將更多的資金用于研發投入。

醫療器械制造業企業政府補貼對研發投入和企業績效的關系存在負向調節作用。當企業獲得的政府補貼用于研發投入時,會使研發部門不急于進行產品研究,這樣就導致企業研發效率降低,不利于促進企業績效的發展。

(二)建議

醫療器械制造業是政府扶持的技術密集型企業,研究表明政府補貼對企業績效有促進作用,政府應抓住優勢機會,加大補貼力度,使企業績效得到持續增長,進而促進行業發展。

政府補貼與企業的研發投入有促進作用,因此企業在運用補貼資金時應該公開透明企業的研發信息,有利于監督政府補貼是否落實于企業的研發活動。

研究表明,政府補貼對研發投入和企業績效關系有著負向的調節作用,醫療器械制造業在加大研發投入的力度時要進一步明了補貼的用途,體現政府補貼對企業績效的扶持意義。

參考文獻:

[1]楊燁,王鵬.財政補貼對企業研發投入和績效的影響研究[J].財經論叢,2015(01):24-31.

[2]曹陽,易其其.政府補助對企業研發投入與績效的影響——基于生物醫藥制造業的實證研究[J].科技管理研究,2018,38(01):40-46.

[3]方初.政府補貼對企業研發活動和經營績效的影響——基于文化類上市企業的實證分析[J].南京社會科學,2019(09):151-156.

[4]孫慧,王慧.政府補貼、研發投入與企業創新績效——基于創業板高新技術企業的實證研究[J].科技管理研究,2017(12):111-116.

[5]Killer R.Government R&D subsidies as a signal for private investors[J].Research policy,2010(39):1361-1374.

[6]莊婉婷.政府補貼對企業績效的影響研究——基于企業R&D投入的中介效應[J].財會通訊,2018(30):53-57.

[7]Xiang,Dong,Worthington,et al.The Impact of Government Financial Assistance on the Performance and Financing of Australian SMEs[J].Accounting Research Journal,2017,30(04):447-464.

[8]趙康生,謝識予.政府研發補貼對企業研發投入的影響基于中國上市公司的實證研究[J].世界經濟文匯,2017(02):87-104.

[9]溫明月.政府研發補貼的連續性與企業研發投入——基于185家制造業上市公司的實證分析[J].公共行政評論,2017(01):116-140.

[10]Busometal,Corchuelo B,Martinez-Ros E.Dynamics of firm participation in R&D tac credit and subsidy programs[J].Social Science Electronic Publishing,2015(08):111-148.

[11]Montmartin B,Herrera M.Internal and external effects of R&D subsidies and fiscal incentives:Empiricalevidenceusing spatial dynamic panel models[J].Research Policy,2015,44(05):1065-1079.

[12]胡永平.政府補貼、技術來源與創新績效——基于重慶大中型工業企業的實證研究[J].技術經濟與管理研究,2014(07):46-50.

[13]臧志彭.政府補貼、研發投入與文化企業上市公司績效[J].華東經濟管理,2015(06):80-88.

[14]王一卉.政府補貼、研發投入與企業績效——基于所有制、企業經驗與地區差異的研究[J].經濟問題探索,2013(07):138-143.

*基金項目:遼寧省社科基金“遼寧省醫療器械制造產業鏈演化路徑與區域協同發展策略研究”(L20BGL009)。

(作者單位:沈陽大學商學院)