產業鏈優勢重塑:各國破解汽車芯片短缺的舉措及中國對策

2022-07-15 09:35:54李先軍劉建麗閆梅

當代經濟管理 2022年7期

李先軍 劉建麗 閆梅

[摘 要]汽車是半導體領域重要的應用場景之一,隨著汽車電動化、智能化的發展,芯片已成為驅動汽車行業創新的重要力量。從當前全球競爭格局來看,歐美日居于主導地位,且在當前“芯片荒”的現實背景下更表現出不斷強化自身控制力的趨勢。2020年至今的汽車芯片短缺問題,是地緣政治格局變化和外部沖擊下的市場供需失衡、汽車行業運營模式調整、汽車芯片行業自身獨特性等偶發因素與行業規律變革等多重因素疊加和發酵的結果。為應對芯片短缺,美國、歐洲、日本和韓國均采取了不同的策略來強化自身在制造環節的控制力,應對汽車芯片短缺已成為主要國家維系產業鏈安全、塑造科技和產業領先優勢的一個“縮影”,這對于我國本就嚴峻的汽車芯片短缺問題造成新的壓力,但也為我國破解芯片短缺問題提供了新的思路。建議短期內強化汽車與芯片產業的內部協同和外部循環,為汽車制造企業營造良好的發展環境和預期;長期落實集成電路產業發展的支持體系,促進集成電路產業的自主安全可控,提升產業鏈供應鏈韌性以保證經濟和國家安全。

[關鍵詞]汽車芯片;短缺;產業鏈;國家干預;國產替代

[中圖分類號]? F062.9;F414[文獻標識碼]? A[文章編號]? 1673-0461 (2022) 07-0064-08

芯片是驅動汽車行業創新的重要力量,汽車也是芯片的重要應用場景,汽車與芯片的融合不僅代表了制造業數字化轉型的新趨勢,也是數字技術與傳統技術融合促進美好生活的典范。在全球進入百年大變局的現實背景下,汽車芯片競爭不僅反映了傳統汽車產業在新技術驅動下的全球格局新變化,也凸顯了新技術對傳統產業的改造和影響,汽車芯片在地緣政治格局變化、疫情及災害外部沖擊、汽車行業運營模式調整、汽車芯片行業自身獨特性等多重因素疊加下表現出嚴峻的短缺問題。應對汽車芯片短缺,不僅是主要大國維系產業鏈安全的一個現實范例,也成為各國應對大變局下維系傳統產業競爭力、推動新興產業和傳統產業融合、形塑產業鏈新優勢的重要策略。為此,深入剖析當前汽車芯片短缺的深層次原因,分析各國家及地區應對汽車芯片短缺所采取的措施,對于我國集成電路產業把握汽車產業創新發展機遇實現“后發趕超”和汽車行業的“跨代競爭”具有重要的現實意義。

一、汽車芯片的全球競爭態勢

汽車是第二次工業革命中的典型產品,隨著新技術革命的不斷深化,更多的技術要素融入到汽車產品中,其中最為重要的是以芯片為代表的半導體技術融入到汽車的各個系統,驅動著汽車產業在新工業革命階段的不斷成長和升級。作為半導體的重要應用領域,汽車芯片按種類可分為微控制單元(MCU)、系統級芯片(SoC)、功率半導體(IGBT、MOSFET、電源管理芯片、二極管等)、存儲芯片(NOR、NAND、DRAM等)、傳感器(壓力、溫度、濕度、雷達、電流、圖像等)以及互聯芯片(射頻器件等)等,使用范圍涵蓋車身、儀表/信息娛樂系統、底盤/安全、動力總成和駕駛輔助系統五大板塊。傳感器、微控制單元、存儲設備、功率器件在各個板塊均有需求,而互聯芯片主要用于車身及信息系統方面。

(一)汽車芯片的全球發展態勢

隨著汽車電動化和智能化的發展,芯片在單車價值中的比重不斷提升,尤其是電動汽車和無人駕駛汽車極大地提升了汽車中芯片的價值。根據Strategic Analytics數據顯示,傳統燃油車中,價值占比最高的半導體器件為微控制單元,占比達23%,功率半導體和傳感器分別占21%和13%,而在典型的純電動汽車中,傳統機械結構的內燃機動力系統被電動機和電控系統取代,其中電控系統需要大量的逆變器,對IGBT、MOSFET等功率器件產生了大量需求,推動了功率半導體在純電動車的價值占比大幅提升至55%,MCU和傳感器價值占比分別下降至11%和7%。從單車半導體價值來看,根據Strategy Analytics數據,2019年純電動車單車平均半導體價值達到了775美元,為燃油車的兩倍有余,高檔電車甚至超過1 500美元、芯片需求量超過2 000顆①,汽車行業的創新拉動了對汽車芯片的數量和高制程需求。

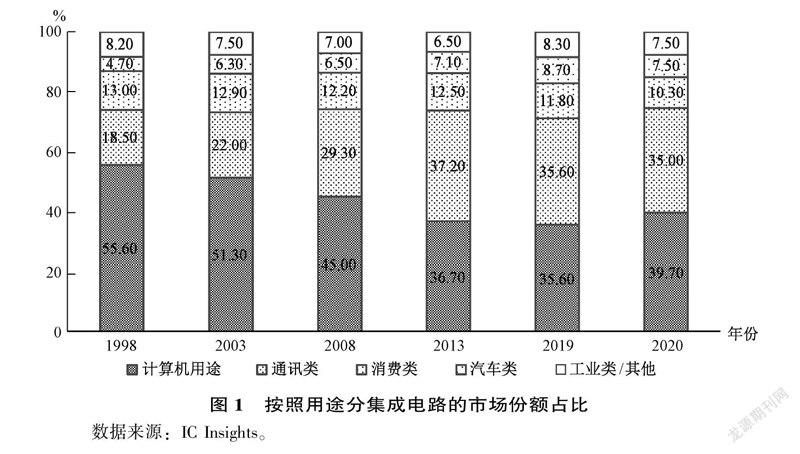

從芯片的具體用途來看,汽車類和通訊類芯片在全部應用場景中占比上升,汽車已成為半導體行業快速增長的重要驅動力。根據IC Insights的數據顯示(見圖1),汽車芯片在集成電路領域的的市場份額從1998年的4.7%提高到2019年的8.7%,受疫情影響消費類電子需求的快速上漲,汽車芯片的市場份額在2020年回落到7.5%。但是總產值長期保持快速的增長態勢,2020年達到380億美元的規模。進入2021年,受汽車芯片短缺預期的影響,汽車芯片總體需求和產能保持高速增長,2021年一季度相較去年同期增長了23%,與全球集成電路市場的增長率相同②。另據美國半導體行業協會(SIA)2022年4月發布的報告顯示,2021年汽車用半導體在全球半導體市場中的份額高達12.4%,成為僅次于計算機(31.5%)和通訊領域(30.7%)的第三大應用場景③。

(二)汽車芯片的全球競爭格局

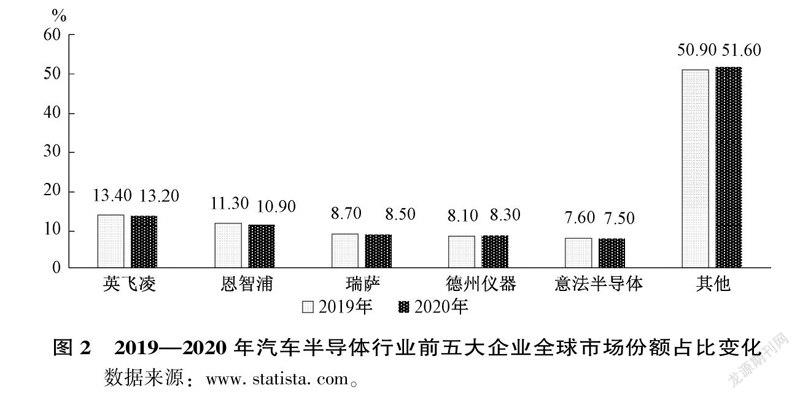

歐美日巨頭占據汽車半導體近95%份額,我國企業整體市占率極低。根據Gartner的數據顯示,2019年,全球汽車半導體市場中歐洲、美國和日本的市場份額分別達到36.8%、32.1%和26.0%,我國只占全球市場的2.5%,遠低于我國在集成電路產業5%的全球市場份額,更與我國汽車第一生產和銷售大國的地位極不相稱。優勢企業主要集中于美國、德國、法國、荷蘭、瑞士、日本、韓國、中國和以色列等。其中,英飛凌(德國)、恩智浦(荷蘭)、瑞薩電子(日本)、德州儀器(美國)、意法半導體(瑞士)、博世(德國)、安森美(美國)等擁有行業內的領先者優勢(見圖2),2019—2020年,前五大汽車半導體企業(英飛凌、恩智浦、瑞薩電子、德州儀器、意法半導體)占據了全球近50%的市場份額。我國汽車芯片企業一方面面臨設計和制造環節的技術和工藝限制,另一方面受傳統汽車芯片行業在客戶上的先發優勢影響,尚未成長出在國際上具有顯著競爭力的汽車芯片企業④,在全球汽車芯片市場占有率極低。

二、汽車芯片短缺的現實及其原因分析

作為芯片的重要應用場景,汽車芯片也從垂直整合模式(Integrated Design and Manufacture,IDM)向縱向分工模式(例如IP核企業、無晶圓廠的設計企業、晶圓代工企業、專業封測企業)轉型過程中表現出高度全球化特征。汽車的主要供應商,例如英飛凌、意法半導體、恩智浦等,把附加值比較低的封裝和測試環節布局到勞動力成本相對較低的東亞地區,將制造環節交于專業的晶圓廠代工,極細的全球分工在面臨外部沖擊時存在極大的不穩定性。自2020年以來,汽車芯片卻出現前所未有的短缺局面,尤其是微控制單元(MCU)、系統級芯片(SoC)等極為短缺,制造環節是汽車芯片供應不足的“堵點”。從2020年底開始,福特、通用、大眾、寶馬、菲亞特-克萊斯勒、本田、豐田、日產、沃爾沃、現代、起亞等汽車廠商相繼由于芯片供應不足出現減產、短期停產或者延遲交貨,國內汽車廠商蔚來等也宣布減產,甚至部分車企推出“減芯版”產品,大量車企在非正式的渠道反映芯片價格“暴漲”和“一芯難求”。市場研究機構英國埃信華邁公司預測,2021年全球汽車產業銷售額將因“缺芯”減少600億美元。汽車芯片短缺是地緣政治格局變化和外部沖擊下的市場供需失衡、汽車行業運營模式調整、汽車芯片行業自身獨特性等偶發性因素與行業規律變革等多重因素疊加發酵的結果。

(一)美國發起的“貿易戰”以及新冠疫情等外部沖擊從供給端影響汽車芯片供給

美國打壓中國高科技領域的“貿易戰”打亂了全球芯片產業秩序,加之受全球疫情、自然災害等外部沖擊影響,汽車芯片供給在短期內出現較大波動。美國發起意在打擊中國的行為破壞了全球芯片行業的生產秩序穩定預期,引發全球供應鏈尤其是下游企業決策的大調整。為應對美國政策對集成電路產業鏈沖擊的不確定性,國內外各大手機制造商加大高端制程芯片備貨,鎖定了臺積電等代工企業的長期訂單,晶圓代工廠產能進入高度飽和狀態。與之形成鮮明對照的是,在近年來全球整車銷量下降的大趨勢下,汽車廠商于2020年初紛紛調低汽車芯片訂貨量,在年末汽車芯片出現短缺的情況下市場中已經找不到剩余產能,汽車芯片供應尤其是高端的MCU、SoC面臨前所未有的產能不足問題。芯片行業的高度全球化特征決定了任何一個環節的波動將影響全產業鏈的穩定性,在美國干預導致全球芯片產業秩序“混亂”的背景下,全球疫情、日本地震和火災、德州暴風雪、中國臺灣地區缺水缺電地震等局部或者全球的沖擊疊加,在高端芯片供給不足的背景下引發中低端芯片的市場“恐慌”,最終傳導到汽車整車制造商形成嚴重的供不應求問題。

(二)消費電子的擠出效應和汽車智能化的需求增量從需求端引致市場需求抬升

需求端消費電子市場快速增長形成對汽車芯片的擠出效應,智能汽車的快速增長形成新增需求以及汽車行業加速備貨形成的短期需求擴張,各因素交匯抬升了汽車芯片的需求。電動汽車、智能駕駛等技術快速發展且應用場景不斷成熟,單車的芯片需求量明顯增加,引致汽車行業對芯片需求的擴張。“宅經濟”“無接觸經濟”快速發展、5G、AI等技術應用不斷成熟,消費電子設備、通訊電子設備的芯片需求猛增,且其相對較高的利潤率和更高的出貨量會激勵芯片制造企業將更多的產能分配給消費級芯片,形成對汽車芯片供應的擠出效應。根據臺積電2021年三季度數據顯示,智能手機用晶圓代工占第三季度總收入的44%,而汽車用用晶圓代工占僅4%,與第二季度持平,智能手機芯片大幅度擠出汽車芯片產能。此外,在“芯片荒”情緒的市場傳導下,部分車企、渠道商及電子設備企業大量囤貨,或加杠桿下單謀利,短期需求擴張加劇了芯片短缺問題。

(三)汽車行業運營模式調整尤其是安全庫存模式推動了短期需求激增

汽車行業從傳統關注效率和成本的“零庫存”向關注產業鏈韌性的“安全庫存”模式轉型,形成短期內全產業芯片需求的快速擴張。半個世紀以來,豐田所堅守的“零庫存”模式成為汽車行業的標桿,然而,在此次新冠疫情和美國“長臂管轄”所引發的“芯片荒”問題上,豐田公司由于早在2011年就啟動了保障供應鏈穩定的“業務連續性計劃”(BCP)而免受此次芯片短缺影響,這對其他汽車企業產生了巨大的示范效應。在此背景下,全球汽車企業都在構建自身的“安全庫存”模型,例如英飛凌與大眾、寶馬、奧迪等德系車建立同盟,三星電子和現代汽車合作發掘下一代功率半導體、圖像傳感器等產品。各大汽車企業加大芯片備貨,并通過消費者、分銷商、整車制造廠、供應商的需求信息傳遞,產生顯著的“牛鞭效應”,對芯片的需求不斷放大,形成市場對汽車芯片的強大需求預期,全產業鏈的庫存“蓄水池”形成短期內對汽車芯片需求的急劇擴張。

(四)缺乏通用型技術架構使得汽車企業在與晶圓制造企業合作時話語權較弱

汽車廠商對芯片的需求高度異質化,汽車芯片通用技術架構體系尚未起來,汽車企業對晶圓企業的議價能力和影響能力有限,芯片制造商不愿意釋放消費級電子芯片產能來緩解汽車芯片的短缺問題。與其他電子設備中的芯片整合在主板不同,汽車芯片在車輛中的分布高度分散,即便是MCU也是主要零部件和傳感器分散在汽車的不同部位上;汽車芯片采購方包括整車廠、各級各類供應商、修理廠等,芯片的整體標準化、規模化、模塊化程度不夠,缺乏一些主流的技術架構替代零散瑣碎的汽車芯片。隨著智能駕駛、電動汽車的發展,SoC將成為汽車芯片的主流,但從分散的MCU和傳感器模式向整合的SoC遷移需要較長周期。短期內汽車芯片通用技術架構體系未能建立,不利于形成汽車企業影響芯片制造企業的能力,例如臺積電在2021年5月份承諾將汽車芯片“產量提升60%”,但其三季度汽車芯片占總收入的4%,較2020年的3.31%盡管有所提升,但遠未達到增長60%的目標。因此,短期內寄希望于晶圓制造企業提升汽車芯片產能面臨市場失靈的現實問題。此外,相對于消費級電子來看,汽車行業對芯片需求量小、品類多、技術要求高、質量標準苛刻等,導致汽車芯片對于很多芯片制造公司來說并不具備吸引力,這也讓其在芯片制造公司的戰略規劃中顯得無足輕重。

(五)汽車芯片的安全穩定性需求決定了新進廠商難以進入采購目錄并形成有效替代

汽車芯片自身的獨特性決定了新進芯片廠商的產品進入汽車制造商采購目錄面臨較高的風險和較長的周期,進一步拉長了汽車芯片短缺的周期。在芯片制造的工程管理上,相比消費芯片和一般工業芯片,車規級芯片在溫度、濕度、氣壓、出錯率、使用時間等方面要求更加嚴格,導致開發周期長、難度大、風險高。同時,由于涉及到人身安全,要求極高的安全性和可靠性。因此,對汽車制造企業尤其是領先企業來說,為保證產品質量的可靠性和穩定性,使用行業龍頭企業和成熟供應商是其“理性決策”,新的和后發供應商進入汽車廠商供應體系十分困難。此外,由于汽車芯片企業和汽車制造企業形成的長期穩定的“鎖定”關系,上下游在股權、業務、社會網絡等方面形成相對穩定的局面,例如豐田和瑞薩、英飛凌和德系汽車企業,其他供應商進入汽車廠商供應鏈難度極大,這將極大地阻礙了后進汽車芯片企業的市場進入。此外,作為工業級用途的汽車芯片,與消費級芯片相比還存在一個顯著差異是產品更新迭代周期相對較長,產品的可靠性要求更高,進而決定了汽車芯片生產過程中存在難以突破的默會性知識壁壘。上述因素的疊加,以新的產品、供應商和產能實現對現有供應短缺問題的“補足”面臨極大的技術經濟挑戰。

芯片短缺的直接結果是影響汽車的生產和銷售,但由于芯片短缺所引發的各國政府和市場的行動將產生更加深遠的影響。首先,短缺將抬升汽車芯片價格,這對于芯片自給率只有2.5%的我國汽車產業來說將造成更大的成本壓力,進一步蠶食我國汽車制造產業的利潤水平,甚至直接影響汽車產業的創新發展和趕超。其次,在汽車芯片短缺的大氛圍下,大量芯片企業涌入,預期將會出現“低端芯片過剩、高端芯片產能不足”的結構性問題,進一步加劇芯片產業的周期性投資波動問題。根據企查查數據顯示,僅2020年和2021年新成立的集成電路企業高達6.46萬戶和8.54萬戶,大量資本涌入芯片行業,預期未來這些新企業中部分產能釋放后將會一定程度上緩解汽車芯片供應不足的問題,且可能造成低端芯片供給過剩的問題。然而,最為短缺的MCU、SoC需要先進制程工藝,高壓功率器件所需的SiC、GaN晶圓被美日巨頭控制,加之美國的持續打壓,短期內技術完全自主難度極大,所以高端芯片領域可能存在長期供給不足的現實問題[1]。最后,各國政府對汽車芯片短缺問題都高度重視,通過強化本國汽車和芯片產業之間的協同,提高產業鏈本地化、區域化以提升產業鏈韌性,“汽車+芯片”將形成一個強大的內部產業聯盟,這為正處于起步和追趕階段的我國芯片和汽車產業來說形成了巨大的挑戰,未來利用全球化機遇實現后發趕超的難度更大。然而,需要看到的是,全球范圍內的芯片荒將在未來1~2年內得以解決,但中國的汽車芯片供給尤其是高端芯片供給的自主可控將遠超這一判斷,預計在未來的5~10年內,通過破解關鍵設備、材料、EDA軟件、IP核、制造工藝等“短板”,才可能在芯片領域形成全產業鏈領先能力,以降低各國重塑產業鏈對我國芯片產業和汽車產業的影響。

三、主要國家及地區緩解汽車芯片短缺重塑產業鏈優勢的舉措

汽車產業的巨大規模及其對相關產業的強大帶動效應,使得各國家及地區都十分重視汽車產業發展,在汽車芯片面臨短缺危機時,各國家及地區通過形式多樣的干預方式來緩解自身芯片短缺問題。美國借汽車芯片短缺之機進一步強化對芯片制造環節的全球控制力,歐洲借此強化其在汽車芯片領域的領先優勢,日本則由主要車企利用下行生產模式構筑“安全庫存”以打造韌性供應鏈,韓國則憑借其在存儲半導體領域的優勢與車企合作打造在系統級芯片的新優勢。

(一)美國:強化芯片制造的本地供應,并以“長臂管轄”形成對全球芯片產業的絕對控制

美國將解決汽車芯片在內的芯片短缺問題作為強化其對集成電路產業控制力和進一步打壓中國的工具。

一是從國家層面構建本國支持芯片產業發展的政策體系。美國在2021年6月發布的《構建有韌性的供應鏈、振興美國制造、促進更大范圍的經濟增長:行政令14017的100天評估》中提出,美國要重建芯片生產和創新能力,構建生產、制造、技能勞動者、多樣化中小型供應商組成的具有長期競爭力的產業生態體系,建議通過頒布新的聯邦法律、利用《國防生產法案》等方式提升美國芯片制造能力,以及國會提供至少500億美元的基金支持國內先進芯片制造發展,該報告的發布標志著美國協同推進芯片研發和制造能力提升的戰略已成為國家共識。一年后,拜登政府發布了推動供應鏈安全的評估報告《美國供應鏈行政命令:一年行動和成就》,國防部、國土安全部、商務部、能源部、農業部、交通部、衛生和公眾服務部等7部門也分別發布了6個專項的供應鏈安全報告(國土安全部和商務部共同負責ICT領域),進一步強化了聯邦政府各部門協同推進集成電路產業鏈供應鏈安全的國家體系。二是進一步提升美國的芯片制造能力以維系其芯片全產業鏈的安全性。美國通過游說、政治施壓等多種方式,吸引臺積電到美國興建5納米12英寸晶圓廠,總投資金額高達120億美元;英特爾于2021年3月份宣布計劃斥資200億美元在俄亥俄州新建兩家工廠,并向外部客戶開放代工業務,以大幅擴大其先進芯片的制造能力,2022年初宣布未來的總投資額可能會增加至1 000億美元,共建設8座工廠。為保證對上述相關芯片制造企業的有效吸引力,參議院于2021年6月通過了《美國創新與競爭法案》,眾議院2022年2月通過了《2022年美國競爭法案》,進一步明確了《CHIPS》和《2021財年國防授權法案》對集成電路產業的政府支持,主要內容是在5年里提供527億美元用于芯片生產、設計和研究,不只要支持美國本土的芯片制造,也要支持外國的芯片制造商都能在美國進行該領域最先進技術的研制。三是以“救世主名義”再次出手,企圖掌控全球汽車制造商的芯片分配量。以應對汽車芯片短缺和維護國家安全為借口,美國商務部于2021年9月23日發出通知,要求全球半導體供應鏈主要企業在45天之內提供過去3年的相關信息,包括庫存、產能、原材料采購、銷售、客戶信息等,信息征集對象涵蓋整個半導體供應鏈,包括半導體設計和制造企業、材料和設備供應商、中間商以及終端用戶,美國商務部長雷蒙多在接受媒體采訪時警告,如果企業不做出回應,美方可能會動用《國防生產法》和其他工具迫使企業交出數據信息。在美國政府三番四次召開會議要求共建“資訊分享機制”的壓力下,主要半導體企業(包括臺積電和三星)都在截止日期(2021年11月8日)前提供了相關信息。

(二)歐洲:發掘自身優勢和整合內部力量,以此為契機提升其在全球半導體領域的競爭力

歐洲在汽車芯片領域獨具優勢,擁有意法半導體、博世、英飛凌等領軍企業,也有Soitec、Danfoss和Semikron等創新領導者,本應是汽車芯片保障最安全的地區。但是,在集成電路產業全球大分工的背景下,領軍企業產品的9成以上都在歐洲之外制造。為應對汽車芯片短缺,歐洲通過強化政策支持和構建產業聯盟來提升其在汽車芯片為主導的集成電路產業優勢。一是強化立法支持芯片從研究到制造以及全球合作。2022年2月8日,歐盟委員會推出《歐洲芯片法案》提案,計劃撥款110億歐元的公共資金用于半導體的研究、設計和制造,目標是到2030年拉動總計430億歐元的公共和私人投資,旨在提高歐洲的半導體產能,建立先進芯片制造“生態系統”,確保歐洲芯片供應安全,具體包括3個維度:首先是歐洲半導體研究戰略,聯合比利時微電子研究中心(IMEC)、法國原子能委員會電子與信息技術實驗室(CEA-Leti)和德國弗勞恩霍夫協會等機構,將歐洲的芯片研究推向一個新的水平;其次是一項提升歐洲產能的集體計劃,將支持芯片供應鏈監測,以及提高在設計、制造、封測、設備及材料的彈性,支持歐洲“大型芯片代工廠”的發展,這些芯片工廠將能夠大批量生產最先進的(接近2nm及以下)芯片;最后是構建國際合作與伙伴關系的框架以推動供應鏈多樣化,進而減少對單一國家或地區的過度依賴,發揮歐洲半導體聯盟的作用持續地籌集資金等。二是推動區域內國家和企業間合作以協同解決汽車芯片短缺問題。2020年底,法國、德國以及其他11個歐洲國家宣布簽署一項“歐洲電子芯片和半導體產業聯盟計劃”,以打破美國對芯片領域的主導,并計劃建立安全電子技術的通用標準,目標是“建立先進的歐洲芯片設計和生產能力”。為進一步落實國家合作,2021年6月,歐盟正考慮建立一個囊括意法半導體、恩智浦、英飛凌和阿斯麥等企業在內的芯片聯盟。企業層面,2021年11月9日,博世宣布將聯合歐洲7個國家的34家公司及大學、研究機構等,在歐洲打造一條覆蓋從晶圓到電力電子設備的完整SiC供應鏈,這一項目被稱做“變形金剛(Transform)”,這將成為歐洲在汽車芯片領域重塑領導地位的重要事件,對于保障歐洲汽車芯片供應鏈安全也具有極強的現實意義。此外,2021年6月份博世位于德國德累斯頓的12英寸晶圓廠正式建成,主要生產用于電動汽車和自動駕駛汽車的芯片,這是博世130多年歷史上最大的一筆投資,初始投資約10億歐元。此外,歐盟同時在積極尋求擁有先進技術工藝的臺積電、三星以及英特爾來歐洲建廠,并且擬為此推出高達數10億歐元的補貼。

(三)日本:提升本土制造能力推動供應鏈本地化,以前瞻性布局提升產業鏈韌性

近期日本本土汽車企業的芯片短缺主要誘因是瑞薩工廠火災導致的芯片停產問題,但是,與歐美韓汽車芯片短缺問題不同,日本的汽車芯片總體短缺程度較低,這是近年來日本強化供應鏈本地化的直接結果。然而,由于日本汽車產業的全球化布局,汽車芯片短缺也對日本海外汽車企業運營產生了影響。為此,日本采取了以強化本地芯片供應能力為主的方式來應對汽車芯片短缺問題[2]。一是重建國內生產體系,保障本土產業安全。2021年6月,日本出臺《經濟財政運營與改革基本方針2021》,要對半導體等戰略物資集中投資,重建國內生產體系[3]。日本電子情報技術產業協會(JEITA)半導體部會2021年報告《實現國際競爭力提升的半導體戰略》指出,世界的半導體生產應該從依賴具有地緣政治風險的中國臺灣,向由中國臺灣、美國和日本構成的三極平衡格局發展。為此,日本政府也積極支持本土芯片制造企業的投資,2021年10月份宣布,計劃為臺積電和索尼公司擬于日本西部熊本市設立的、造價約達8 000億日元(合70億美元)的新工廠提供一半的資金。該工廠將于2023年或2024年開始運營,并主要生產用于攝像頭傳感器的芯片以及用于汽車及其他產品的芯片。二是以企業為主體構建“安全庫存”以應對產業鏈外部沖擊。2011年福島地震后,豐田推出名為“業務連續性計劃(business continuity plan,BCP)”的供應鏈管理新舉措[4],其中囊括可能會受到影響的1 200多種零件和材料,并擬定了500項未來需要予以高度安全關注的優先項目清單,其中包括日本主要芯片供應商瑞薩電子制造的半導體,該計劃要求供應商儲備價值2~6個月的芯片,這也導致此次芯片短缺中豐田汽車成為受影響最小的汽車企業。此外,豐田通過零部件供應商電裝公司獲取芯片制造商瑞薩電子5%的股份,以形成對上游汽車芯片的有效影響。

(四)韓國:政府推動汽車和芯片企業合作,并借此機會實現韓國在系統級芯片的突破

韓國是全球集成電路產業的領先國家,三星和SK海力士在存儲領域具有無可比擬的優勢,但是,由于其在系統半導體(主要是邏輯芯片)的表現不佳,在汽車芯片領域的全球市占率僅為2.3%。此次芯片短缺對現代、大宇等汽車企業造成了較大影響,為此,韓國發揮政府在產業發展的指導作用,推動汽車企業和芯片企業協作,既有解決汽車芯片短缺的短期目標考量,更重要的是寄希望于推動韓國在集成電路產業鏈的進一步拓展和延伸,尤其是實現其在系統級芯片上的突破。2021年5月13日,韓國產業通商資源部和三星電子、現代汽車在三星電子平澤工廠與韓國汽車研究院、韓國電子技術研究院簽署了關于加強汽車芯片需求方和供貨方合作的協議,合作發掘下一代功率半導體、圖像傳感器、信息娛樂應用處理器以及無人駕駛汽車應用處理器、AI加速器等產品。與此同時,為進一步提升韓國在半導體領域的全產業鏈優勢,韓國政府2021年5月13日發布了“K半導體戰略”,以“K芯片帶”布局打造專注于制造、材料、設備、封裝和設計企業入駐,包括三星電子和SK海力士在內的國內半導體公司已承諾在未來10年內投資超過510萬億韓元,政府承諾將為集成電路產業提供稅收抵免(對研發投資稅前扣除比例高達50%)、融資、監管改革和基礎設施擴建等方面的支持⑤。另外,政府計劃于2022年構建汽車芯片全周期自立支援體系,政府和企業今年將共同制定長期汽車芯片技術開發路線圖,加強系統半導體供需方之間、中小企業和大企業之間的合作,建立穩固的半導體供應鏈。

四、破解汽車芯片短缺保障產業鏈安全的政策建議

汽車芯片短缺問題表面上是外部沖擊所引發的供需失衡、行業運營模式調整以及汽車行業自身規律所導致的,但從深層次來看,其映射了我國在整個集成電路產業的競爭力和話語權不足問題。因此,在采取措施幫助汽車企業解決短期芯片短缺問題的同時,要著眼于長期落實集成電路產業發展的支持體系,真正提升中國在集成電路產業的全球話語權,形成具備領先優勢和制約競爭對手的核心競爭力。具體有如下幾點建議:

(一)強化供需協調和產業間協同,在解決供需失衡問題的同時關注芯片的結構性供應問題

早在2020年9月,為應對汽車芯片短缺和芯片供應能力不足的問題,由70余家單位組成的“中國汽車芯片產業創新戰略聯盟”就已成立,目前已開展了通過保險機制建立起上游芯片供應與下游汽車廠商合作的探索,聯盟對短期內緩解汽車芯片供需信息共享與市場對接具有重要的現實意義。建議進一步發揮聯盟功能,強化國內汽車芯片供應商的型號、規格、庫存等信息共享,引導汽車企業合理備貨,對接制造企業集體采購增加產能供給,防范芯片短缺造成的市場恐慌和無序競爭,對嚴重擾亂市場秩序的“投機”行為予以打擊。與此同時,要關注高端芯片供給,優化窗口指導防范低端芯片過剩。在行業審批權限下放的背景下優化窗口指導,對新建集成電路項目予以風險評估,并依據風險等級確定稅收、土地等相關優惠政策,防范汽車芯片的結構性過剩;除了對先進制程、先進工藝的通用型芯片給予支持外,還需要對MCU和SoC等專用芯片的設計和制造企業予以額外支持。進一步發揮集成電路協會等企業間組織的作用,依托專業研究機構,形成對各類制程、各類型號的可視化呈現,為集成電路企業調整生產決策提供依據。

(二)充分發揮國家力量,形成對產業發展的連續性支持

盡管集成電路產業得到國家的高度重視,但相關力量的協同整合力度有待進一步加強,推動關鍵設備和技術攻關的支持連續性不足,這對于在摩爾定律下快速變化的集成電路行業來說十分不利。建議盡快落地集成電路產業發展的新專項計劃,集中在晶圓制造環節以及圍繞制造的設備和材料方式實施“補短板”專項工程,真正破解在汽車用MCU、SoC上的制造能力短板。可依托中央企業打造現代產業鏈鏈長和原創技術策源地等機遇,統籌產業聯盟、集成電路協會、各類科研院所的信息資源,以產業鏈鏈長企業牽引上下游各類設備、材料、軟件、設計、制造、封測企業分享信息和提出需求,推動產業內的“揭榜掛帥”,以市場牽引產業鏈各個環節和領域的集中突破和迭代升級。建議進一步加大集成電路產業共性技術研發力度,在已組建的國家集成電路創新中心、國家智能傳感器創新中心和國家集成電路特色工藝及封裝測試創新中心3大共性技術創新平臺的基礎上,建立平臺間信息有效互動的長效機制,加大對基礎共性技術研發的支持力度,優化評價方式,形成原創技術、底層技術、前沿技術的領先優勢。最重要的是,要強化對集成電路產業支持的戰略定力,以持續性投入推動持續性創新,真正實現自主可控[5],避免外部環境變化對原創技術、關鍵材料、關鍵環節、重要工藝等自立自強戰略的影響。

(三)科學把握行業特征,以差異化政策支持產業發展

在高度關注集成電路產業國產替代和實現科技自律自強的同時,要高度重視汽車芯片這一細分領域的優先突破。一是利用汽車芯片制程相對較低和迭代周期較長的特點,發揮我國在制造業的優勢,從全產業鏈和全要素的角度加快布局,補齊我國在設備、材料、軟件等方面的基礎短板,也為未來在更高制程上的突破和提升創造條件。尤其是要進一步強化我國在汽車芯片制造環節的力量,引導汽車產業建立“安全庫存”模型,確保在極端壓力條件下的安全和備份能力。二是把握汽車芯片新興細分領域的發展機遇,例如激光雷達、第三代半導體、射頻芯片等,這些領域的國外巨頭市場占有率相對較低且成長快速,加快培育和推進相關細分領域的快速成長和積累,有利于形成差異化優勢。三是進一步深化半導體領域的對內對外開放[6],強化半導體領域內的互動和交流,鼓勵行業內企業與國內外同行的交流,鼓勵汽車企業和芯片企業協同發展,強化行業內企業知識的共享,迅速積累行業內的學習經驗,提升芯片制造良率和可靠性。四是優化產業支持政策,可考慮以整車企業為牽引,通過共建共享、保險制度、優先采購制度等,鼓勵其在特定領域和場景中優先采用國產汽車芯片,以需求拉動國產汽車芯片企業的創新和迭代發展。

(四)發揮大企業優勢,培育和打造汽車芯片領域的龍頭企業

汽車芯片的種類更加多元和復雜,不僅需要具有創新精神的企業在細分領域不斷突破,更需要發揮大企業尤其是龍頭企業在資金、技術、人才、市場等方面的優勢,培育和打造具有全球競爭力的汽車芯片企業。一是發揮國有企業尤其是機械制造、電子信息、軍工企業等國有企業實力雄厚、容錯能力強的優勢,鼓勵其后向一體化延伸至汽車芯片產業中,也可利用當前國資國企改革的機會充當風險投資者和戰略性投資者的角色[7]。例如進一步提升中車在IGBT的技術和全球競爭地位。此外,還可考慮在資本運營過程中以一定比例的資本支持基礎研究(作為對集成電路大基金二期的補充)[8],保證對汽車芯片基礎研究的長效支持。二是發揮汽車和芯片行業內領軍企業的專業優勢和用戶優勢,加大對產業鏈上下游企業的支持和整合,協同推進對關鍵核心技術的共同研發與突破,形成產業發展的合力。三是發揮好產業聯盟、技術聯盟的優勢,以龍頭企業為牽引,加大汽車芯片共性技術研發,為技術創新和產業發展提供底層和公共技術供給。四是把握汽車電動化和智能化發展機遇,創新通用型汽車芯片架構。利用我國智能汽車、電動汽車快速發展帶來的海量應用場景和技術變革機會,推動汽車設計與芯片設計的協同,設計形成多系列、多規格、適用未來多種場景的通用型的MCU和SoC芯片。鼓勵芯片制造企業加大在MCU和SoC方面的投入,形成與三星聚焦存儲芯片制造、臺積電聚焦邏輯芯片制造類似的在汽車芯片制造方面的細分優勢。

(五)注重生態圈建設,促進產業內外的良性循環

汽車行業上下游的高粘性以及對基礎元器件高可靠性的要求,決定了汽車芯片后發廠商進入市場存在“高門檻”困境。為此,要關注汽車芯片企業的市場進入問題,發揮行業內的協同作用,為上游芯片設計、制造企業提供充裕的市場空間,為各類原材料生產、設備制造企業提供有效的應用場景,不僅有助于產業的突破,更有助于產業的長期可持續發展。一是要發揮政府、行業團體或者龍頭企業的引導作用,構建產業上下游和橫向企業之間的社會協同網絡。二是要利用好“首臺套”“首版次”等相關優惠政策機會,不僅要給予創新突破企業以支持,同時要給予用戶以支持,例如確實落實新產品保險機制,降低用戶使用國產替代設備、材料所造成的機會成本和風險損失補償[9]。三是注重發揮資本市場優勢[10],發揮政府引導基金和民間資本在前沿技術、初創企業的融資功能,同時鼓勵行業整合、跨國并購等,形成資本對實體經濟和關鍵領域突破的有效支持。

[注 釋]

① 數據來源:轉引自蓋世汽車研究院,汽車半導體產業報告(2020版),2021-11-24,P5。

② 數據來源:IC Insights,Automotive IC Marketshare Slips in 2020 After Steady Gains Since 1998,https://www.icinsights.com/news/bulletins/Automotive-IC-Marketshare-Slips-In-2020-After-Steady-Gains-Since-1998/, 2021-06-09。

③ 數據來源:Semiconductor Industry Association,2022 Factbook,2022-04-21,P11。

④ 近年來,我國在汽車芯片也涌現出大量創新企業。例如,MCU領域的中穎電子、兆易創新、東軟載波、杰發科技等,它們基于ARM和RISC-V架構開發的產品已取得了較好的成績;邏輯芯片領域的華為、地平線、黑芝麻、平頭哥等,設計出一系列芯片,在制程上已媲美行業領先企業;功率半導體方面,涌現出以士蘭微、安世半導體、比亞迪半導體、斯達半導體、宏微科技等后發企業;存儲芯片領域,兆易創新與合肥長鑫2019年推出GD25全系列SPINORFLASH,是目前少有的全國產化車規存儲器解決方案。但是,從整體競爭力來看,相關企業與國際領先汽車芯片企業還存在較大的差距。(資料來源:作者根據公開數據整理。)

⑤ 數據來源:Remarks by President Moon Jae-in at Presentation of K-semiconductor Strategy,https://english1.president.go.kr/Brie-fingspeeches/Speeches/983,2021-05-13。

[參考文獻]

[1]李先軍,劉建麗.中國集成電路產業發展:“十三五”回顧與“十四五”展望[J].現代經濟探討,2021(3):87-96.

[2]劉軒,紀雅琦.后日美貿易摩擦時代日本的產業分流及其半導體產業衰退[J].現代日本經濟,2021(2):18-30.

[3]劉湘麗.增強供應鏈韌性:日本政策的出臺與走向[J].現代日本經濟,2021(6):1-14.

[4]MARUYA H. Public forum progress and future of business continuity management in Japan-based on the lessons learnt after the Great East Japan Earthquake[J]. Journal of disaster research, 2016, 11(3): 496-503.

[5]劉建麗,李先軍.當前促進中國集成電路產業技術突圍的路徑分析[J].財經智庫,2019,4(4):42-57,142.

[6]文嫮.基于全球性互動的地方產業網絡發展研究——以上海浦東IC地方產業網絡為例[J].當代經濟管理,2006(4):77-82.

[7]侯曉紅,田蕊,周浩.政府科技補貼對企業技術創新投入的影響——基于市場需求和融資約束視角[J].當代經濟管理,2018,40(6):21-28.

[8]張果果,鄭世林.國家產業投資基金與企業創新[J].財經研究,2021,47(6):76-91.

[9]李先軍,劉建麗,閆梅.中國集成電路設備的全球競爭力、趕超困境與政策建議[J/OL].產業經濟評論:1-16.[2022-05-06].https://kns.cnki.net/kcms/detail/detail.aspx?dbcode=CAPJ&dbname=CAPJLAST&filename=XDCH202204 21002&unipla tform=NZKPT&v=t1OX6fC7jtsk2FJeg37i6qFVTFYjOli9KDAxRXwrX W4_NynlTHlX61dXCi5F3Xjn.

[10]徐明.政府引導基金是否發揮了引導作用——基于投資事件和微觀企業匹配數據的檢驗[J].經濟管理,2021,43(8):23-40.

Reshaping the Advantages of Industrial Chain:

Measures Taken by Foreign Countries to Solve the Shortage

of Automobile Chips and China’s Countermeasures

Li? Xianjun,? Liu? Jianli,? Yan? Mei

(Institute of Industrial Economics, Chinese Academy of Social Sciences, Beijing 100006,China)

Abstract: ??Automobile is one of the important application scenarios in the semiconductor field. With the development of automobile electrification and intelligence, chips have become an important force driving innovation in the automobile industry. From the perspective of the current global competition pattern, Europe, the United States and Japan are in a dominant position, and in the current reality of the “chip shortage”, they have shown a trend of continuously strengthening their own control. The shortage of automotive chips from 2020 to the present is the result of multiple factors such as the imbalance of market supply and demand resulted from the changes in the geopolitical pattern and external shocks, the adjustment of the operating model of the automotive industry, and the uniqueness of the automotive chip industry itself. In response to the shortage of chips, the United States, Europe, Korea and Japan have been adopting different strategies to strengthen their control in the manufacturing process. Coping with the shortage of automotive chips has become a microcosm for major powers to maintain the security of the industrial chain and shape their leading edge in technology and industry, which has brought new pressure on China’s severe shortage of automotive chips, but also provided new ideas to solve the problem. It is recommended to strengthen the internal coordination and external circulation of the automobile and chip industries in the short term, so as to create a good development environment and expectations for automobile manufacturing enterprises. And it is necessary to implement the support system for the development of integrated circuit industry in the long term, promote the independent, safe and controllable development of integrated circuit industry, and improve the toughness of industrial chain and supply chain to ensure economic and national security.

Key words:automotive chips; shortage; industrial chain; state interference; domestic substitution

(責任編輯:張夢楠)

收稿日期:2022-03-27

基金項目:國家社會科學基金重點項目《中國關鍵核心技術突破路徑研究》(20AGL002);國家社會科學基金重大項目《智能制造關鍵核心技術國產替代戰略與政策研究》(21&ZD132);中國社會科學院登峰戰略企業管理優勢學科建設項目。

作者簡介:李先軍(1986—),男,河南信陽人,博士,中國社會科學院工業經濟研究所副研究員、碩士生導師,研究方向為中小企業創新與經濟發展、經濟體制改革、關鍵核心技術創新的組織與政策研究等;劉建麗(1978—),女,山東濰坊人,博士,中國社會科學院工業經濟研究所研究員、博士生導師,《經濟管理》副主編、編輯部主任,研究方向為創新管理、企業國際化等;閆梅(1987—),女,山東青島人,中國社會科學院工業經濟研究所編輯,研究方向為區域發展、創新管理等。