上半年規(guī)模以上工業(yè)增加值同比增長(zhǎng)3.4%

2022-07-25 14:21:47

證券市場(chǎng)紅周刊 2022年28期

二季度國(guó)民經(jīng)濟(jì)受局部疫情和外部環(huán)境顯著沖擊,不過(guò)在一攬子穩(wěn)增長(zhǎng)措施下,5、6月經(jīng)濟(jì)逐步向正常水平回歸,二季度GDP 頂住壓力實(shí)現(xiàn)0.4%的正增長(zhǎng)。生產(chǎn)端中,工業(yè)增加值增速上升至6月的3.9%;需求端中,基建、制造業(yè)投資引擎發(fā)力,推動(dòng)投資增速進(jìn)一步上升,消費(fèi)名義增速超預(yù)期較好。但也要警惕,新冠毒株變種及疫情防控難度依然較大,服務(wù)業(yè)增加值表現(xiàn)不振,中小企業(yè)生存環(huán)境艱難,青年群體就業(yè)壓力進(jìn)一步增大,剔除價(jià)格因素后的居民實(shí)際收入增長(zhǎng)緩慢。目前經(jīng)濟(jì)恢復(fù)的基礎(chǔ)還不牢固,下半年還需要增量穩(wěn)增長(zhǎng)措施呵護(hù),需要財(cái)政、金融政策改革創(chuàng)新。下半年經(jīng)濟(jì)恢復(fù)程度的關(guān)鍵取決于地產(chǎn)產(chǎn)業(yè)鏈的恢復(fù)程度,在地產(chǎn)能夠企穩(wěn)并好轉(zhuǎn)的情況下,考慮經(jīng)濟(jì)改善趨勢(shì)和去年同期基數(shù),預(yù)期下半年GDP可實(shí)現(xiàn)6%左右的中高增速。

從結(jié)構(gòu)來(lái)看,出口導(dǎo)向型和政策利好型行業(yè)生產(chǎn)修復(fù)較快,線下消費(fèi)也有所修復(fù),基建投資增速較快,但地產(chǎn)投資仍是主要拖累。疫情對(duì)經(jīng)濟(jì)的暫時(shí)性沖擊已經(jīng)過(guò)去,下階段或?qū)⒏媒y(tǒng)籌防控與經(jīng)濟(jì)發(fā)展。一方面,疫情防控政策開(kāi)始優(yōu)化,最大限度減少疫情對(duì)經(jīng)濟(jì)社會(huì)發(fā)展的影響;另一方面,一攬子穩(wěn)增長(zhǎng)政策措施將持續(xù)落地見(jiàn)效。我們預(yù)計(jì)未來(lái)經(jīng)濟(jì)將進(jìn)一步修復(fù),但中期經(jīng)濟(jì)修復(fù)的高度需要考慮出口的下滑、地產(chǎn)泡沫的繼續(xù)消化。

雖然市場(chǎng)上對(duì)二季度實(shí)際GDP 同比增長(zhǎng)持有較低預(yù)期,但實(shí)際數(shù)據(jù)依然低于預(yù)期0.7個(gè)百分點(diǎn),受此影響我們對(duì)全年GDP的增長(zhǎng)預(yù)期下調(diào)至4.1%。6月份單月消費(fèi)、工業(yè)增加值和固定資產(chǎn)投資等經(jīng)濟(jì)指標(biāo)的邊際修復(fù)則給經(jīng)濟(jì)的恢復(fù)增長(zhǎng)帶來(lái)信心的提振。當(dāng)前疫情風(fēng)險(xiǎn)仍在,地緣政治沖突并未緩解,高通脹的沖擊下海外需求下行壓力加大,歐美發(fā)達(dá)國(guó)家貨幣轉(zhuǎn)向的掣肘也將持續(xù)存在,這為后續(xù)的經(jīng)濟(jì)持續(xù)修復(fù)帶來(lái)不小的壓力。但是我們認(rèn)為未來(lái)的經(jīng)濟(jì)修復(fù)仍可以期待。首先,全球的高通脹對(duì)中國(guó)輸入性通脹的直接風(fēng)險(xiǎn)有限,不會(huì)對(duì)國(guó)內(nèi)貨幣政策形成壓力;其次,穩(wěn)增長(zhǎng)政策將繼續(xù)發(fā)力,對(duì)信心的提振將穩(wěn)定有力。往后看,在高效統(tǒng)籌疫情防控和經(jīng)濟(jì)發(fā)展的基礎(chǔ)上,在沒(méi)有疫情大暴發(fā)的前提下,我國(guó)的經(jīng)濟(jì)形勢(shì)將持續(xù)恢復(fù)。我們認(rèn)為三季度是穩(wěn)增長(zhǎng)政策發(fā)力的最佳時(shí)間窗口期,在這期間,基建投資將繼續(xù)帶動(dòng)固定資產(chǎn)投資的平穩(wěn)增長(zhǎng);穩(wěn)增長(zhǎng)政策和出口韌性對(duì)制造業(yè)投資形成支撐;在經(jīng)濟(jì)不斷改善及預(yù)期向好下,提振消費(fèi)的政策效果將更加顯著,帶動(dòng)消費(fèi)進(jìn)一步恢復(fù)。

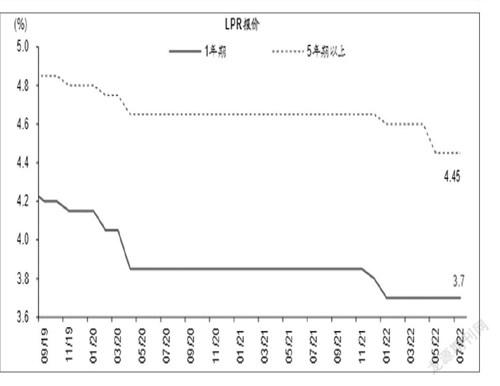

7月20日央行發(fā)布的7月LPR報(bào)價(jià)環(huán)比持平,其中1年期、5年期以上LPR分別保持在3.7%、4.45%不變。繼去年12月和今年1月分別調(diào)降1年期LPR報(bào)價(jià)5、10個(gè)基點(diǎn),以及今年5月意外調(diào)降5年期以上LPR報(bào)價(jià)15個(gè)基點(diǎn)之后,LPR連續(xù)兩個(gè)月保持不變,顯示國(guó)內(nèi)降息窗口或已關(guān)閉、貨幣政策最寬松階段可能已經(jīng)過(guò)去。由于今年地方專項(xiàng)債額度基本在6月底之前發(fā)完,下半年政府債剩余額度約為2.44萬(wàn)億元,明顯低于去年同期發(fā)行的4.56萬(wàn)億元。在地產(chǎn)周期再次下行的背景下,地產(chǎn)、城投兩大信用債融資主體的融資環(huán)境可能再度惡化,企業(yè)信用債融資規(guī)模或?qū)⑹艿酵侠郏禺a(chǎn)銷售疲弱下房貸存量也可能環(huán)比再次下降。綜合來(lái)看,我們預(yù)計(jì)7月社融環(huán)比增速可能明顯放緩。

——摘自華泰證券宏觀經(jīng)濟(jì)研究報(bào)告

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

音樂(lè)天地(音樂(lè)創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

環(huán)球時(shí)報(bào)(2022-04-25)2022-04-25 17:20:21

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:18

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂(lè)作文(1.2年級(jí))(2020年8期)2020-09-10 07:22:44

人大建設(shè)(2020年3期)2020-07-27 02:48:40

民生周刊(2020年13期)2020-07-04 02:49:22

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:44