醬酒企業溫室氣體排放核算及低碳生產分析研究

2022-07-29 14:19:30許華杰葛幫貴

釀酒科技 2022年7期

許華杰,葛幫貴

(1.茅臺學院,貴州仁懷 564500;2.貴州茅臺酒股份有限公司,貴州仁懷 564500)

在國家明確2030 前實現碳達峰和2060 前實現碳中和目標的背景下,量化企業碳排放和分析主要排放源成為實現“雙碳”目標的關鍵。目前,我國高耗能高排放的領域有電力行業、材料和制造業、建筑業,控制其碳排放是實現我國碳排放達峰的重要組成部分。醬酒企業作為制造業,近年來在茅臺的帶動下,醬酒廠的復產和擴張較為迅速,這勢必為區域碳減排工作帶來挑戰。

本研究以醬酒企業為例,基于國家發改辦氣候[2015]1722 號《食品、煙草及酒、飲料和精制茶企業溫室氣體排放核算方法與報告指南(試行)》的方法,核算醬酒企業溫室氣體排放量,并分析各排放源和排放單元的貢獻率,在此基礎上,提出切實可行的低碳生產的建議措施,為醬酒企業實現“雙碳目標”提供參考。

1 核算邊界與方法

1.1 核算邊界

本文以茅臺鎮某一規模醬酒企業為研究對象,結合醬酒企業生產工藝,分析主要的溫室氣體排放源及排放單元,進而確定核算邊界。如圖1 所示,溫室氣體排放源含化石燃料燃燒二氧化碳排放、廢水厭氧處理過程二氧化碳排放當量、工業生產過程二氧化碳排放量及凈購入使用的電力二氧化碳排放。排放單元主要為制酒車間、制曲車間以及鍋爐房。

圖1 醬酒企業生產過程及溫室氣體排放

1.2 核算方法

1.2.1 溫室氣體排放總量

依據國家發改辦氣候[2015]1722 號《食品、煙草及酒、飲料和精制茶企業溫室氣體排放核算方法與報告指南(試行)》,核算的溫室氣體只涉及生產過程中的二氧化碳及甲烷排放。溫室氣體排放總量的計算公式如下:

1.2.2 化石燃料燃燒二氧化碳排放量

醬酒企業化石燃料燃燒二氧化碳排放主要是蒸汽鍋爐設備所需燃料燃燒的二氧化碳排放,以及原料運輸與中間產品轉運涉及的其他移動源及固定源消耗的化石燃料燃燒的二氧化碳排放。計算公式如下:

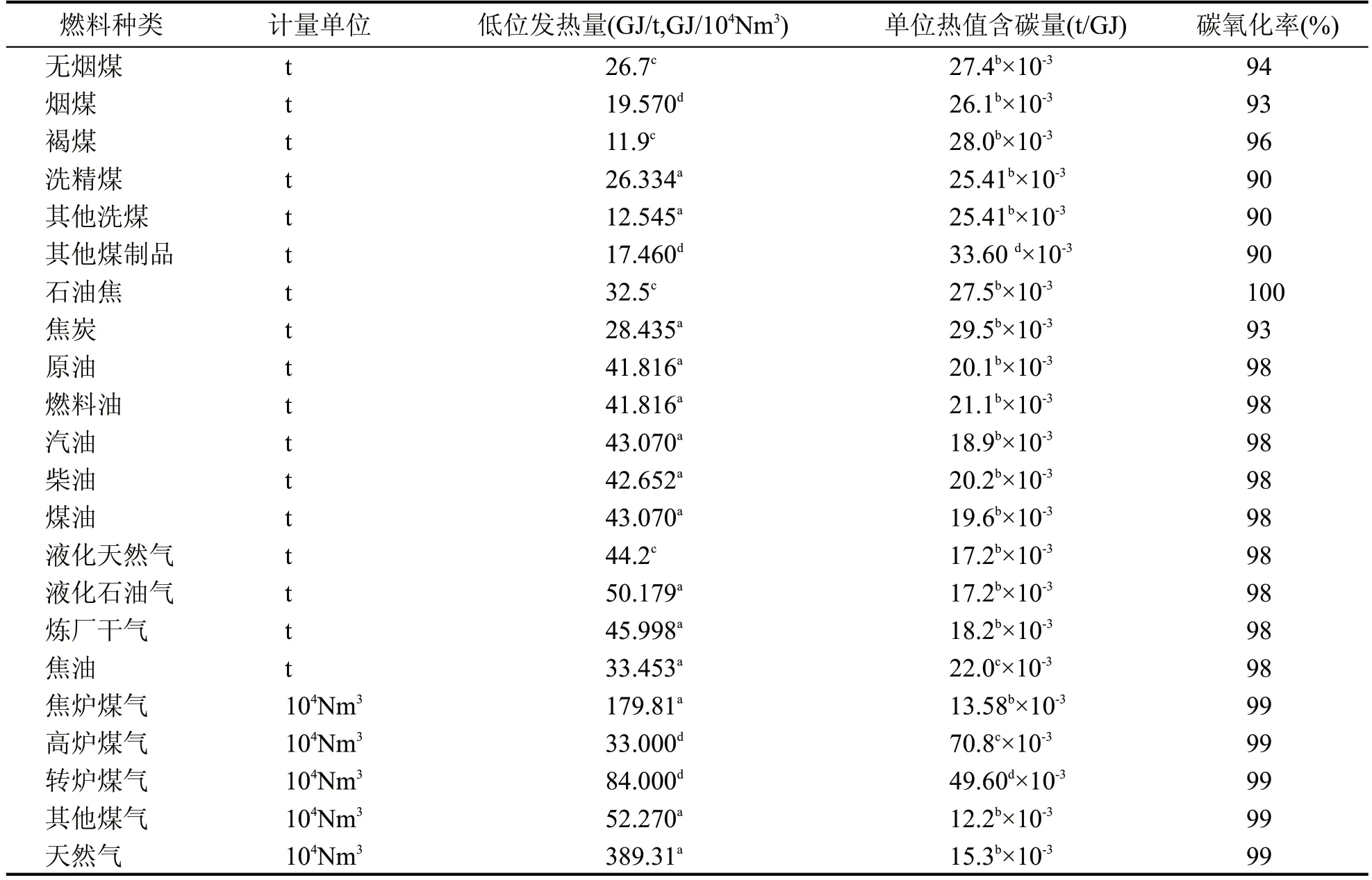

式中,FC為第i 種化石燃料的消耗量,t 或10Nm;NCV為第i 種燃料的平均低位發熱量,GJ/t或GJ/10Nm;EF為第i 種化石燃料的排放因子,t/GJ。

式中,CC為第i 種燃料單位熱值含碳量,t/GJ;OF為第i 種燃料的碳氧化率,%。

常見化石燃料的低位發熱量、單位熱值含碳量和碳氧化率詳見表1。

表1 常見化石燃料的低位發熱量、單位熱值含碳量和碳氧化率

1.2.3 工業生產過程二氧化碳排放量

工業生產過程二氧化碳排放包括碳酸鹽在消耗過程中產生的二氧化碳排放,以及外購二氧化碳作為原料在使用過程中損耗產生的排放,但不考慮來源為空氣分離法及生物發酵法制得的二氧化碳。醬酒企業在生產過程中未涉及碳酸鹽的使用,發酵過程中產生的二氧化碳也不列入計量,因此,醬酒企業工業生產過程二氧化碳排放量可忽略不計。

1.2.4 廢水厭氧處理過程二氧化碳排放當量

企業的廢水厭氧處理過程會產生甲烷氣體,折算二氧化碳排放當量公式如下:

式中,TOW 為廢水厭氧處理去除的有機物總量,kg;S 為以污泥方式清除掉的有機物總量,kg;EF 為甲烷排放因子,采用推薦的修正因子修正后取0.125;R 為甲烷回收量,kg;GWP為甲烷的全球變暖潛勢(GWP)值,根據《省級溫室氣體清單編制指南》,取21。

1.2.5 凈購入使用的電力和熱力二氧化碳排放量

醬酒企業生產未涉及外購熱力。凈購入使用的電力二氧化碳排放量,用凈購入電量乘以該區域電網平均供電排放因子得出,計算公式如下:

式中,AD為企業的凈購入使用的電量,MW·h;EF為區域電網年平均供電排放因子,t/MW·h,根據《2011 年和2012 年中國區域電網平均二氧化碳排放因子》,取0.5271。

2 結果與分析

根據該企業2021 年的生產相關數據,進行了企業溫室氣體排放量的核算,核算結果見表2。從表2 和圖2 顯示,該企業2021 溫室氣體排放總量為4393.1 t,其中化石燃料燃燒二氧化碳排放量為3865.994 t,貢獻率88%為最高;廢水厭氧處理過程二氧化碳排放當量為472.5 t,貢獻率10.76%次之;凈購入使用的電力二氧化碳排放量為54.606 t,貢獻率1.24%為最小。以該企業2021 年醬酒生產量1500 kL 來計算,單位產品的溫室氣體排放量為2.929 kg/L。與王曉莉等以瀘州老窖為對象的研究的結果對比,醬香型和濃香型白酒生產的溫室氣體排放源均以化石燃料燃燒二氧化碳排放為主導,占總排放量比例均大于85 %;醬香型白酒生產的單位產品溫室氣體排放量遠高于濃香型白酒,這可能是醬香酒九次蒸煮的生產工藝導致。

圖2 2021年企業各排放源溫室氣體排放貢獻率

表2 2021年企業溫室氣體排放量

從圖3 來看,各生產單元溫室氣體排放中,鍋爐房貢獻率88.29 %為最高,主要以化石燃料燃燒二氧化碳排放為主;制酒車間次之,貢獻率為11.62 %,主要以廢水厭氧處理過程二氧化碳排放為主;制曲車間最低,貢獻率為0.09%。

圖3 2021年企業各生產單元溫室氣體排放貢獻率

3 低碳生產建議措施

3.1 改變鍋爐燃料類型及燃燒條件

基于上述分析,化石燃料作為醬酒企業最主要的溫室氣體排放源,如何減少鍋爐房溫室氣體的排放是促進醬酒企業低碳生產的關鍵因素。目前,醬酒企業的鍋爐燃料均采用天然氣,其碳排放量少于燃煤鍋爐。盡管天然氣為清潔能源,但避免不了化石燃料燃燒二氧化碳的排放。因此,實現醬酒企業低碳生產最有效方法就是改變燃料類型,將現有的天然氣改為生物質、電力、太陽能等非化石能源;其次是改善燃燒條件,如通過優化空氣過剩系數、爐膛溫度、天然氣工作壓力等提高燃燒效率,降低天然氣能源消耗。

3.2 余熱回收利用

余熱回收能夠實現能源的回收利用,起到節能減排的作用。通過對醬酒企業生產環節的分析,可從兩個方面考慮余熱回收:一是鍋爐的余熱回收,燃氣鍋爐的排煙溫度一般為150~200 ℃,可通過換熱器、熱泵回收煙氣余熱,將回收的熱量應用于鍋爐;二是蒸酒的余熱回收,利用鍋爐軟水作為摘酒冷凝水,回收酒蒸氣冷凝熱給鍋爐軟水進行預熱。

3.3 資源回收利用

眾所周知,資源循環利用是實現“雙碳”目標的最有效手段。醬酒企業有酒糟和廢水兩大廢棄物。目前,大型醬酒企業的酒糟已通過生產有機肥、天然氣的方式得到有效利用,達到了資源回收的目的,中小企業的酒糟還未得到有效的資源化利用。因此,加大中小企業酒糟的資源化利用是實現區域碳減排的關鍵。

針對廢水,大型酒企通過自建污水處理站處理,中小企業通過園區集中污水處理廠處理達到GB 27631—2011《發酵酒精和白酒工業水污染物排放標準》標準后直接排入地表水,厭氧處理過程產生的甲烷氣未回收利用。因此,未來可根據各類廢水特點進行分類處理和梯級回收,并對厭氧處理過程中甲烷氣進行回收利用,實現節能降碳的目的。

3.4 發展太陽能光伏發電和節能建筑

太陽能作為一種再生能源,醬酒企業可以充分利用制酒車間和制曲車間的屋頂,發展太陽能光伏發電。將光伏電站所發電力通過不同接入點并網于廠區內市政線路,配置精準的高壓計量設施,通過變電室送入酒廠變配電室內部低壓母線,與市政電力共同為各用電車間輸送電力,減少凈購入電力二氧化碳的排放。可通過垂直綠化、太陽能綠燈、室內照明節能設計、光導管地下車庫照明及透水地面等方式來實現建筑的節能目的。

3.5 其他措施

還可以通過以下措施促進醬酒企業的低碳生產。一是通過建立全產業鏈碳排放核算機制,將碳足跡總量指標納入績效考核制度;二是建立綠色低碳高效的物流模式,推進運輸方式的低碳轉型,推廣新能源汽車使用,實施智慧運輸體系,形成綠色低碳、集約高效的配送模式;三是加大宣傳力度,推廣綠色低碳工作和生活方式,倡導綠色出行、綠色辦公和綠色生活。

4 結論

以醬酒企業為例,核算醬酒企業溫室氣體排放量,分析各排放源和排放單元的貢獻率。結果顯示,醬酒企業單位產品的溫室氣體排放量為2.929 kg/L,其中化石燃料燃燒二氧化碳排放貢獻率88 %為最高,廢水厭氧處理過程二氧化碳排放貢獻率10.76 %次之,凈購入使用的電力二氧化碳排放貢獻率1.24%為最小;各生產單元溫室氣體排放中,鍋爐房貢獻率88.29%為最高,主要以化石燃料燃燒二氧化碳排放為主,制酒車間次之,貢獻率為11.62 %,主要以廢水厭氧處理過程二氧化碳排放為主,制曲車間最低,貢獻率為0.09 %。在此基礎上,提出了改變鍋爐燃料類型及燃燒條件、余熱回收利用、資源回收利用、發展太陽能光伏發電和節能建筑等建議措施來實現醬酒企業的低碳生產。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

云南畫報(2020年9期)2020-10-27 02:03:26

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

當代貴州(2015年5期)2015-12-07 09:09:57