2020/21年榨季我國糖料產業發展特點、問題與2021/22年榨季發展趨勢

2022-07-31 12:32:50劉曉雪鄔志軍曹付珍

甘蔗糖業 2022年3期

劉曉雪,鄔志軍,曹付珍

(北京工商大學經濟學院,北京 100048)

0 引言

食糖作為我國重要農產品之一,是關系國計民生的戰略物資。2021年糖業備受中央一號文件、國家領導人習近平總書記和李克強總理的關注。2021年中央一號文件明確提出,“深入實施重要農產品保障戰略,確保糧、棉、油、糖、肉等供給安全。”2021年4月25~27日,習近平總書記在廣西考察時,高度關注糖業發展并做出重要指示。2021年3月6日,李克強總理到廣西代表團參加《政府工作報告》審議時指出:“蔗糖是食品加工行業中不可替代的重要原料。蔗糖生產看似小,但事關國家發展大局,與老百姓的實際生活息息相關。政府會繼續支持蔗糖產業發展,希望有關方面也要持續推進科技創新,努力提高蔗糖產業的競爭力。要組織一批科技人才,找準薄弱環節,不惜重金在蔗糖相關研究領域實現突破[1]。”

當前關于糖業的研究,主要集中在找短板[2]、促進生產全程機械化發展[3]、科技創新促進糖業高質量發展[4]、提升糖業競爭力[5]、客觀判定未來發展形勢和提升路徑[6]的研究上,當前國內外經濟不確定性、地緣政治不確定性、貿易政策不確定性加大,如何結合2020/21年榨季和2021/22年榨季的最新動態形勢,就當前最迫切、最值得關注的問題開展研究就成為本文的切入點。鑒于此,本文主要基于中國糖業協會、國家海關總署、萬德資訊、沐甜科技和泛糖科技的數據,梳理了2020/21年榨季我國糖料產業發展特點及存在的問題,分析了2021/22年榨季糖料產業發展趨勢,結合我國糖料產業實際,提出了一些針對性建議,以期為我國糖料產業發展提供參考。

1 2020/21年榨季糖料產業發展特點

2020/21年榨季糖料與食糖產業發展呈現“產需雙增、進口大增、結轉庫存高位、價格V型走勢”的總體特征。具體表現為以下幾個方面:

1.1 蔗穩菜增,食糖產量和消費量均穩中有增

根據中國糖業協會的數據,在2016/17至2018/19年榨季連續3年恢復性增產后,受春秋旱情影響,2019/20年榨季全國食糖產量下降3.21%至1041.51萬t,2020/21年榨季食糖產量1066.66萬t,較上年度增產2.41%。其中,產甘蔗糖913.4萬t,較上年度增長了1.24%;產甜菜糖153.26萬t,較上年度增長了10.04%。內蒙古食糖產量五連增,本年度增長22.90%,是第一大甜菜主產區。由于經濟復蘇下游用糖企業生產增長和淀粉糖增量替代放緩,全國食糖消費需求同比小增,增幅在2.61%。2020/21年榨季全國累計銷售食糖和銷糖率均下降,累計銷售食糖961.78萬t,較上年度同期984.89萬t下降2.35%;累計銷糖率90.17%,較上年度同期94.56%降低4.39個百分點。其中,銷售甘蔗糖808.52萬t,較上榨季同期減少37.09萬t、降幅4.39%;銷售甜菜糖153.26萬t,比上榨季同期增長了13.98萬t、增幅10.04%。僅從產量和消費量來看,產需差額503萬t,然而海關總署數據表明,進口糖633萬t,進口糖漿80.85萬t(折糖54萬t),非正規進口行業估計為40萬t,上年末新增工業庫存57萬t(暫不考慮國家儲備690多萬t),使得國內食糖市場由產不足需轉為供給過剩280萬t。由于2020年10月至2021年2月快速、大量進口(355萬t),疊加國內壓榨旺季,進口糖替代國產糖消費現象明顯,我國累計銷糖率自11月到3月明顯滯后于去年同期,新增工業庫存累積,3月新增工業庫存達到五年最高,之后隨著進口糖減少、糖價攀升,6月起本年度和上年度產銷率差距明顯縮小。由于進口報告管理后進口寬松、進口糖關稅下降使得進口糖大增。2020/21年榨季截至9月食糖總庫存同比增長28%,新增工業庫存同比增長85%,超過5年平均106%。

1.2 國內食糖現貨價格呈V型走勢,以震蕩上行為主

國內食糖現貨價格在5200~5800元/t的區間內運行,總體呈V型走勢(見圖1)。其中,10月至4月走出V型、5~12月震蕩上行,價格重心上移,前段價格在5100~5400元/t之間運行,后段價格在5500~5800元/t之間運行,國際糖價走勢和國內進口狀況影響國內糖價走勢。具體看,從2020年10月12日的5595元/t跌到2020年12月9日的5090元/t(最低報價曾到5030元/t),跌幅9%,之后整體震蕩上行。2021年1~4月中旬,白糖現貨價格在5100~5455元/t之間走出沖高震蕩走勢,2月底達5455元/t后回落,4月15日跌至5325元/t。隨著國際糖價上漲和國內進口糖壓力緩解,白糖現貨價格暴漲至5月12日的5755元/t,漲幅約8.1%。之后震蕩回落到6月24日的5520元/t。受新榨季供給短缺預期國際糖價大漲影響,國內糖價沖高到8月16日的5750元/t、11月17日進一步漲到本年最高位6010元/t、漲幅8.9%,之后國內市場供應充足、市場需求疲軟,糖價回落到12月31日的5660元/t。12月31日和去年同期比增長450元/t,增幅8.6%,即新年度開始面臨的市場形勢好于2020/21年榨季同期。國內進口情況,按榨季來看,2020/21年榨季我國食糖進口量633萬t,同比增加258萬t,增幅69%;按自然年度來看,2021年我國累計進口糖567萬t,比上年增加40萬t,增幅7.5%。進口高度集中在2020年10~12月、2021年1月、9月、10月、11月,3~5月進口較少,其他月份進口居中。2020年10月至次年2月,本榨季前5個月進口量累計355萬t,接近往年年度進口量,導致國產糖銷售緩慢、庫存累積、糖價低位,后進口糖減少后為國內糖價上漲提供機會。2021年,我國糖漿進口66.51萬t,比上年107.96萬t減少39.97萬t,降幅38%。

圖1 2020/21年榨季國內食糖現貨價格走勢

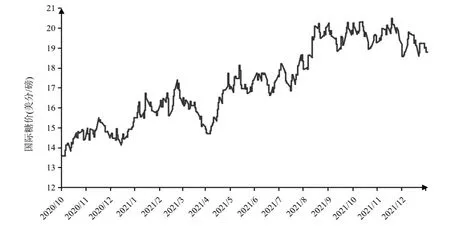

1.3 國際糖價整體呈震蕩上漲態勢

受2020/21年榨季全球供給持續第2年短缺預期影響,2020/21年榨季國際糖價在14~21美分/磅區間內整體震蕩上漲(見圖2)。2020年10月至2021年2月,國際糖價從每磅13.51美分漲到17.52美分,漲幅達29.7%。2021年2月下旬至4月初,隨著新冠病毒變異加速,歐洲感染新冠病毒人數激增,消費預期下滑,以及巴西新榨季開啟,市場供給增加壓制國際糖價,原糖價格回調到14.68美分/磅。5月后,受巴西干旱和三輪霜凍影響以及全球新榨季減產預期,原糖價格開啟上漲行情,原糖價格8月份突破20.37美分/磅的高位,高位震蕩蓄能,9月30日達到20.38美分/磅,11月18日達到20.69美分/磅,創2017年3月以來新高,最大漲幅為40.9%。11月中旬至12月末,受供求缺口預期調整影響,糖價高位震蕩后回落,12月2日跌到18.46美分/磅,跌幅10.8%,之后在18.5~20.3美分/磅高位震蕩,12月31日收盤于18.81美分/磅。2021年糖價自1月初15.55美分/磅漲到11月18日的20.69美分/磅,漲幅33.1%;2021年底收盤價18.81美分/磅,同比漲幅21.4%。

圖2 2020/21年榨季國際食糖期貨價格走勢

1.4 糖農收入穩定、糖企連續第二年盈利,然而糖料產業發展不穩

2020/21年榨季全國制糖行業銷售收入663億元,同比增長3.3%;利潤9.26億元,連續第2年盈利;上繳財政稅收20.28億元,同比增長8.4%。農民收入同比增加21億元。2020/21年榨季全國制糖企業成品糖累計平均銷售價格為5379元/t,比上年度下滑145元/t,降幅2.6%。但面臨著2021年甜菜種植面積大幅下降42%、國內糖市與進口糖及糖漿政策高度相關風險,糖業發展不穩。

1.5 甘蔗自育新品種面積占比增到76.7%,新臺糖品種降到歷史新低

2021年,甘蔗自育品種播種面積繼續擴大,占比達到76.70%,較上年增加10.21%。體系選育的柳城05-136、桂糖42號、桂糖46號、粵糖93-159、粵糖94-128、福農41號、桂糖58號、云蔗05-51、云蔗08-1609、中糖、中蔗等品種占比逐年提高,新臺糖系列品種降到歷史新低水平,為23.3%。

2 2020/21年榨季糖料產業發展中存在的問題

2020/21年榨季糖料產業發展中面臨的問題,既有內因,如甜菜自育品種成為“卡脖子”技術、適應機收的甘蔗品種跟不上產業發展要求,甘蔗機收率低,生產成本持續攀升導致糖農比較收益不高、播種面積下滑下產業根基不穩,也有外因,比如異常氣候頻發沖擊和過量進口沖擊。按照當前問題緊急程度由高到低排序如下:

2.1 生產成本持續攀升導致糖農比較效益不高,播種面積下滑,產業根基不穩

2021/22年榨季國內糖料播種面積和糖產量分別下滑9%、4%,主要是甜菜播種面積和糖產量急劇下滑38%和33%、甘蔗播種面積持續小幅下滑引起,預計2021/22年榨季甜菜糖產量大約和2016/17年榨季水平相當。受土地成本、生產資料、人工成本上漲影響,糖料種植收益不斷下降。從2009~2020年,廣西甘蔗總成本從17985元/hm2增長到37695元/hm2,增幅110%,成本利潤率從30%下降到11.43%,下降了18.57個百分點;全國每公頃甜菜總成本從11350.5元增長到25779元,增幅127%,成本利潤率從32.95%下降到9.53%,下降了23.42個百分點。受糖料蔗種植收益低、土地流轉成本高等因素制約,廣西、云南等主產區林果業與甘蔗爭地現象突出。內蒙古、新疆等地玉米、馬鈴薯與甜菜競爭現象比較突出。2021年由于國內化肥農藥、煤炭價格普遍上漲,糖料生產成本明顯增長,北方受玉米價格大漲影響甜菜比較收益下滑明顯,尤其是甜菜產區地租大漲且地租價格有粘性特征推升生產成本,2021年內蒙古各地地租大漲,由平均6000元/hm2漲至10500~12000元/hm2[7];南方旱改水、其他經濟作物比較收益沖擊甘蔗種植意愿,產業發展根基不穩,國產糖穩供壓力加大,亟待穩定種植預期的產業措施出臺。

2.2 甜菜自育品種成為“卡脖子”技術,適應機收的甘蔗品種跟不上產業發展要求

我國甜菜育種科研工作取得較大突破,近年陸續有自育單粒新品種審定,但由于種質資源匱乏,品種根型與整齊度、塊根產量等與國外品種相比仍存在差距。目前我國甜菜生產中,大面積推廣應用的機械精量直播和紙筒育苗移栽所需種子均為丸粒化包衣單粒型種子,國內自育審定的遺傳單粒種,產量、質量表現不錯,但由于我們甜菜種子加工分級與丸粒化包衣技術不過關,種子加工設備落后,丸粒化加工后種子發芽率達不到95%以上,自育品種無法實現商品化,造成目前生產中使用的丸粒化品種均為國外引進品種,甜菜自育種子在種子市場上喪失了話語權,成為甜菜產業發展中的“卡脖子”技術[6]。

甘蔗品種發展跟不上產業發展需求,蔗種商業化進程較慢。基于生產機械化的甘蔗品種選育,還跟不上產業發展的要求[4];廣西和云南調研結果表明,我國甘蔗生產以中晚熟品種為主,早熟品種布局少,早中熟品種布局不合理,滿足不了生產需求;甘蔗健康種苗繁殖、商業化推廣速度較慢,病蟲害發生嚴重,宿根年限短,多以1新2宿為主,造成蔗糖分和單產下降。2020年廣西、云南啟動了甘蔗良種良法補貼政策,加快了甘蔗良種和甘蔗脫毒健康種苗應用,加快了蔗種商業化進程,但仍存在一些問題。

2.3 過量進口不利于產需平衡,沖擊國內食糖自給能力

適度進口有助于產需平衡、倒逼國內產業轉型升級提升競爭力,但過量進口改變食糖供需形勢并壓制糖價,使得食糖銷售遲緩、庫存累積,影響糖價和投資預期,侵蝕產業扶持政策(良種良法補貼)激發的社會投資效果,加劇糖料產業鏈不穩風險。2020/21年榨季國際供給偏緊和國內產不足需疊加,本應營創良好的市場正反饋效應,然而,2020年10月至2021年2月的快速、巨量進口(5個月共進口355萬t),疊加國內壓榨旺季形成進口糖替代國產糖消費現象。2020/21年榨季我國食糖進口633萬t,不考慮期初庫存,同期產需缺口500萬t(產量1066.66萬t、消費1570萬t),進口量遠超當年度產需差額。在需求收縮、供給沖擊和預期轉弱的三重壓力下,進口政策應成為穩產業的重要力量,避免進口糖成為沖擊市場的關鍵風險因子。

2.4 甘蔗機收率低,我國和巴西甘蔗勞動生產率差距甚遠

世界主要產糖國特別是食糖出口國基本實現了生產全程機械化,而我國糖料蔗生產以人工為主,糖料蔗綜合機械化水平僅為48%,比全國主要農作物機械率70%還低22個百分點[8]。在勞動強度最大的收獲環節,主產蔗區機收率為5.29%,仍以人工收獲為主。以人工為主的糖料蔗生產用工多,一方面導致人工成本居高不下,占甘蔗原料總成本的51%,原料成本又構成食糖成本的70%;另一方面,導致我國甘蔗勞動生產率偏低,和甘蔗糖主要出口國勞動生產率差距很大,巴西甘蔗勞動生產率約是我國的32.5倍。

2.5 異常氣候頻發,糖料產業自然風險升高

我國春旱、秋旱、凍害、臺風等自然災害頻發,甘蔗生產“十年六旱”。異常寒潮天氣,也加大了甜菜糖料的自然風險。近2年來看,2019年嚴重的春秋旱情對2019/20年榨季的甘蔗糖生產帶來顯著影響,2020年6~7月干旱對2020/21年榨季甘蔗主產區廣西南部(以崇左為代表)、廣東西部影響顯著,云南局部出現旱情和澇災。2021年廣西桂中桂北旱情嚴重,新疆經歷了近45年來同期最強寒潮天氣[9],甜菜受災。氣象監測數據表明,2022年甘蔗春秋旱情可能加大,天氣對于食糖供給的影響日益凸顯。

3 2021/22年榨季糖料產業發展趨勢分析

3.1 甜菜面積降近4成,2021/22年榨季糖產量預計低于1000萬t

2021/22年榨季,我國糖料種植不穩,播種面積下滑大約9%,內蒙古、新疆等地甜菜播種面積大幅下降近4成,廣西、云南甘蔗播種面積穩中略降,糖料播種面積下降到133.3萬hm2以下。其中,甘蔗播種面積約為111.5萬hm2,甜菜播種面積約為14.4萬hm2。因2021年甘蔗旱情影響小于2020年,甘蔗播種面積下滑、單產增加而含糖分下降,甘蔗糖產量同比下滑,甜菜因面積大降、不利天氣導致凍化菜出現,甜菜糖產量大幅下滑,預計2021/22年榨季食糖產量降至1000萬t以下。除面積和含糖分外,天氣變化、收獲方式、入廠新鮮度等因素也影響食糖產量。

3.2 食糖消費平穩,食糖和糖漿進口量高位可能很大但受政策影響較大

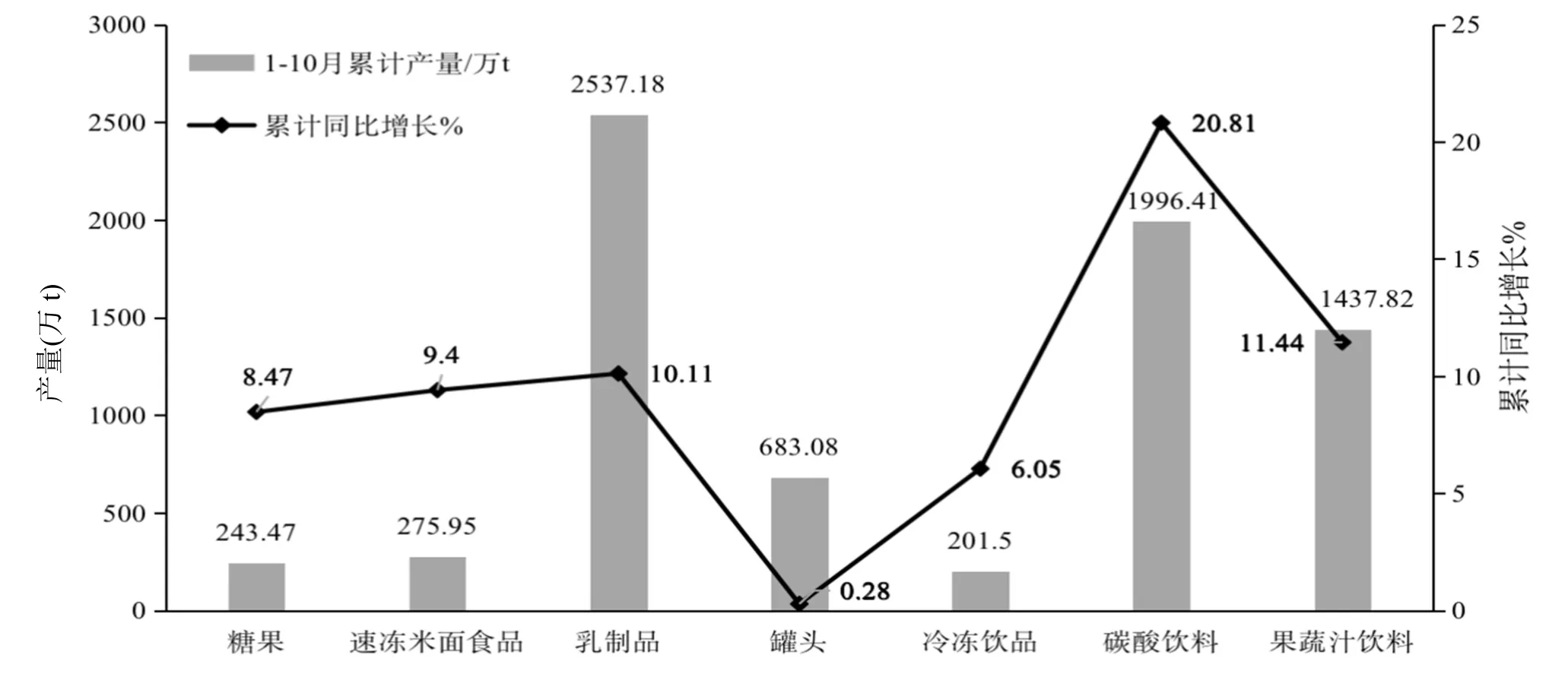

2020/21年榨季國內食糖消費呈現“甜度需求增加、糖漿替代下降、淀粉糖替代增量下降”特征。2021年1~10月國內7類主要含糖食品累計產量呈“七類齊增”態勢,增幅在0.28%~20.81%之間(見圖3)。從增幅來看,主要含糖食品增幅由高到低排序如下:碳酸飲料(20.81%)>果蔬汁飲料(11.44%)>乳制品類(10.11%)>速凍米面食品(9.4%)>糖果(8.47%)>冷凍飲品類(6.05%)>罐頭類(0.28%)。考慮到2020年受疫情沖擊,同比數據參照不足,和2019年同期數據對照后發現,7類主要含糖食品中,碳酸飲料、乳制品、速凍米面食品、果蔬汁飲,4類行業已好于2019年同期水平。由于經濟逐漸復蘇,以及淀粉糖和食糖之間的價差收窄到1500元/t以下,2021/22年榨季我國食糖消費總體呈現“甜度需求總量穩定、淀粉糖替代增量下滑、進口糖漿替代持續”

圖3 2021年1~10月累計含糖食品產量和同比增速

特征[10-11],2021/22年榨季食糖消費估計穩定在1570萬t左右。由于原糖加工產能已擴大至1500萬~1600萬t,2022年我國進口糖和進口糖漿折糖或將持續在450萬~500萬t,配額外進口利潤、配額外食糖進口政策和糖漿進口政策影響食糖和糖漿進口,快速、過量進口可能沖擊國內食糖產能,不利于邊疆少數民族地區鞏固脫貧攻堅成果與鄉村振興的有機銜接。

3.3 國內食糖市場產減需穩,明面產不足需、實際供給充足,導致糖價區間震蕩

根據行業調研,2021/22年榨季供需平衡表預計,國內產量1000萬t、消費量1570萬t、結轉庫存104.86萬t、第三方庫存100萬t以上,需進口365萬t以平衡產需缺口。結合2019/20年榨季和2020/21年榨季的進口態勢、國內外價差變化,估計進口糖和糖漿折糖450萬t以上可能較大,國內食糖產不足需但供給寬松。在國內產減需穩疊加國際供給偏緊情況下,國內糖價走勢除受國際糖價影響外,更多取決于食糖進口數量、進口時機、進口節奏。

隨著2021/22年榨季國際糖市供給短缺預期增強(ISO在2021年8月預計全球食糖供應短缺380萬t、11月份預計供給短缺255萬t),全球連續第3年供給緊張支撐國際糖價總體高位,2021年11月中旬攀升到20.69美分/磅的高位,創2017年3月份以來的新高。此時糖價較敏感,拉尼娜等不利氣候影響巴西新榨季收成、糖醇比價下降、美聯儲加息提前、多地新冠疫情反復等加劇糖價波動。2021/22年榨季國際糖價18~21美分/磅高位震蕩可能較大,2022年能源價格仍將保持高位的預期令價格在每磅18美分獲得支撐。國內糖市多空交織,利多因素是國內食糖減產、產不足需支撐糖價,配額外進口糖成本提升影響進口價格邊界;利空是進口糖政策寬松,糖漿進口仍有一定數量,現貨價在5400~5800元/t之間運行可能較大,進口糖數量、節奏、糖漿進口數量均和糖價高度相關。

3.4 全球食糖市場預計2021/22年榨季供給短缺

ISO在2021年11月預估2021/22年榨季全球食糖產量為1.705億t,食糖消費量預計約1.730億t,全球食糖供應缺口下調至255萬t,泰國、歐盟增產抵補巴西減產的程度影響全球食糖供給,疫情限制措施和消費模式轉變影響了全球食糖消費預期。2021年12月IHS Markit將2021/22年榨季供給短缺值上調到350萬t,2022年1月StoneX預計2021/22年榨季全球食糖供給短缺190萬t。食糖供需受異常氣候、原油價格、疫情階段性防控措施、碳中和多重因素交織影響,應著重關注拉尼娜等不利氣候對巴西收成影響程度,原油價格高企、疫情階段性防控措施、美元加息預期、匯率變動對糖價的影響,以及中國進口糖政策狀況。在糖價波動增加時,巴西糖廠套保效果有助于產業穩定發展。截至2021年10月底,巴西糖廠對2022/23年榨季糖套保量已達1100萬t,占預計出口總量的43.2%,糖廠對2022/23年榨季糖平均套保價格為16.21美分/磅。

3.5 糖料生產朝著機械化、輕簡高效、規模化方向發展

2021年甘蔗生產呈現幾個發展趨勢:一是種植模式逐漸向高產高糖良種、減施化肥農藥、病蟲害綠色精準防控的輕簡高效技術轉變,形成了多種甘蔗產業綠色發展模式。云南形成了以甘蔗良種為基礎的全膜覆蓋下甘蔗化肥農藥減施增效集成技術模式,包括全膜覆蓋下甘蔗化肥農藥減施與有機肥增施、酒精廢醪液還田以及蔗葉還田和酒精廢醪液還田等技術集成示范,廣西“甘蔗化肥農藥減施增效集成技術”推廣面積達到15.23萬hm2,宿根蔗全程一次性施肥配套栽培技術以及以脫毒種苗為核心的良種繁育技術、水肥藥精準施用技術、甘蔗農機農藝融合的全程機械化技術正進行技術集成示范[4]。二是廣西、云南、廣東正因地制宜推進甘蔗機械化生產,選擇代表性縣域集中示范,比如桂中南平緩蔗區中大型機械化模式、滇西南丘陵蔗區中小型機械化模式、粵西中大型全程機械化生產模式,支撐了我國甘蔗產業從傳統產業逐步向現代產業轉型升級。三是云南丘陵山地機收有明顯推進,云南邊境州市因抗疫壓力大,境外勞工入境難、境內勞動力流動難情況下,甘蔗機收率顯著增長。2020/21年榨季,德宏州隴川縣甘蔗種植面積1.733萬hm2,機收率40.7%;隴川縣景罕糖廠蔗區,機收率達35%,成為全國甘蔗機收量和機收率最高的糖廠蔗區[3]。

2021年甜菜產業呈現幾個發展趨勢:一是甜菜生產全程機械化技術模式大力推廣,全國甜菜全程機械化生產占比已達95%以上,推動了我國甜菜產業規模化、集約化、機械化穩步發展;二是甜菜規模化經營明顯提升,2021年內蒙古百畝連片種植占總播種面積的80%以上,2021年內蒙古甜菜種植日益朝6.67 hm2以上大戶集中,3.33 hm2以下小農戶數量有所下降;三是輕簡高效栽培技術進一步得到應用,甜菜專用肥使用面積逐漸增加,栽培過程中節水節肥特征明顯,逐漸轉向滴灌和機械化作業結合的滴灌甜菜節本增效綜合栽培技術模式[6]。

4 2021/22年榨季糖料產業發展建議

糖料產業發展涉及到我國少數民族邊疆地區4000萬糖農的切身利益,是穩邊富疆奔小康的重要抓手,戰略地位顯著,當前對于鞏固脫貧攻堅成果與鄉村振興有效銜接,意義重大。堅持“糖罐子”牢牢掌握在自己手里的原則,深入實施重要農產品保障戰略,確保食糖供給安全。

4.1 盡快出臺穩定食糖保供能力的產業扶持政策

當前糖料產業不穩局面嚴峻,亟需從短期、長期2方面保障我國食糖供給安全。短期看,用好用實已爭取到的糖業政策,監督糖料蔗生產保護區政策、良種良法技術推廣補貼政策等政策落實的執行效果。長期來看,擴大政策覆蓋范圍、創新產業扶持政策。根據《十四五全國種植業發展規劃》精神,結合穩供目標,堅持穩面積、提產能、優政策、強科技,客觀評價現行試點政策執行效果,優化政策實施方式,加大政策扶持覆蓋區域,擴大國家糖料基地支持范圍,建議將廣東湛江、內蒙古、新疆等地統一納入國家糖料基地支持范圍;完善糖料蔗生產保護區管護機制,形成我國糖料生產南北協同發展的格局;在廣西、云南良種良法技術推廣補貼總結經驗的基礎上,優化補貼方式,拓展政策覆蓋范圍,加快自育良種、機械化和綠色輕簡高效集成技術應用以及品種商業化進程。借鑒國際經驗,創新生產者利益保障機制。聯合全國糖業力量,加快組建產學研高度融合的糖料產業聯盟、糖業科創中心。加大金融支農力度,加快糖農貸試行范圍。

4.2 確保食糖有序、適度進口

食糖作為戰略物資,主要食糖進口國,無論發達國家還是新興國家,美國、歐盟、印尼、韓國、日本、孟加拉國、印度等均存在進口數量管理。我國應借鑒國際經驗,明朗食糖進口原則,以不造成國產糖產能過大沖擊為前提;適度進口,進口增加漸進有序,提升產業鏈供應鏈的安全性、穩定性和競爭力;實行進口監測預警值,當進口量達上年產需缺口90%時加強監測預警;實行進口動態調節機制,國內生產旺季時少進口,國內生產淡季時增加進口,國內糖價高位時增加進口,國內糖價低迷時減少進口;將高含糖產品納入食糖進口監測范圍,有利于公平競爭貿易格局。

4.3 加強甜菜種業自主創新研究

我國甜菜種子90%以上依靠進口,亟需改變國外品種一統甜菜生產的局面,高度重視甜菜種子資源牢牢掌握在手中的緊迫感。通過國家立項支持,加大科技投入、鼓勵自強自立自主創新研發,加快種子加工包衣及丸粒化技術與種子加工設備的引進與研發速度,促進甜菜國產自育優良品種的推廣種植,確保我國甜菜生產中甜菜種子的數量安全、質量安全和有效供給[6]。

4.4 以和諧的“糖企-機企-農企(農戶)”樣板模式助推甘蔗機收率

甘蔗機收推進,涉及適度規模、宜機化改造、農機農藝融合等各環節,但關鍵問題是我國的制糖企業、農機服務企業和農業公司(或蔗農)三者之間缺乏利益協調機制。糖廠抱怨機收蔗質量差,農機服務企業沒有充足、穩定的作業量,蔗農抱怨機收作業費高、田間損失大,機收推進困難重重。為此,從產業發展的前景出發,協調“糖企-機企-農企”之間的利益關系,制定促進甘蔗生產機械化的措施,才能做到糖廠得到符合其要求的機收蔗、機收服務企業擁有合理的作業量和利潤、蔗農享受合理的價格。找“糖機農”融合樣板模式,或者有條件的區域建立“糖機農”融合綜合試驗示范區,試驗示范“糖企-機企-農企”和諧運行帶來的良性發展,對于現階段推進甘蔗機收起到高效示范作用[3][8]。

4.5 運用遙感、大數據、物聯網等現代信息技術優化糖業風險保障機制

針對異常氣候壓力,加強糖料主產區生產監測,充分利用農業保險、衍生工具、“保險+期貨”、價格指數保險和收入保險試點等手段優化食糖產業安全網,健全產業受損保障觸發機制。有條件的區域在“保險+期貨”的縣域保險基礎上,試行糖料收入保險政策。當前重點是,通過現代衛星遙感、大數據信息系統、物聯網等技術手段應用和數據使用,加強主產區氣象精準監測,增強災害預報準確度;增強糖料保險實施范圍和實施力度,優化保險定損和賠付機制,考慮利用技術支持和提高損失調整效率(如無人機、衛星圖像),加快定損賠付進度;鼓勵制糖企業通過場外期權方式對沖風險,減緩市場沖擊。

4.6 加快全產業鏈高值化體系的產業化進程

破解高昂土地價格與低值綜合效益的根本矛盾,是一二三產業高度融合,構建全產業鏈資源要素高值化生產體系,將單一產品結構的糖業重新定義為多元結構的糖料資源利用產業,開發多元產品,使糖料全產業鏈資源要素充分利用。糖料產業已形成阿拉伯糖、乙醇、黃腐酸鉀、朗姆酒、甘蔗啤酒、面膜、日用化妝品等代表性產品,積累了大量高值化產品的技術儲備,并逐漸進行產業化。十四五逐步開創“食糖+甘蔗水”(甘蔗)和“食糖+甜菜堿”(甜菜)的穩定發展格局,甘蔗水將給每噸甘蔗凈增250元以上的收益。此外,還開始了種養結合生態循環模式的探索[5]。