公司高管違規交易行為與高管違規潛在收益

2022-08-06 08:56:36郝碩博王曉成

江蘇社會科學 2022年2期

關鍵詞:信息

郝碩博 王曉成

內容提要 中國證券監督管理部門明確禁止上市公司董事、監事和高級管理人員在定期報告公布前30日內交易,但是仍有部分高管視規定不見,在敏感期交易,損害投資者利益。從A股市場來看,自2010年至2020年共有248家上市公司的高管在敏感期交易。選取這248家上市公司在這10年里全部內部人交易信息為研究樣本,通過建立面板Logit 模型研究高管違規交易行為與高管違規潛在收益之間的關系。研究發現:第一,定期報告的基本每股收益和每股凈資產增長率均顯著影響高管敏感期交易概率。不同的是,基本每股收益負向顯著影響高管敏感期交易概率,每股凈資產增長率正向顯著影響高管敏感期交易概率。第二,上市公司高管薪酬水平對高管敏感期交易的概率有反向顯著影響。上市公司高管的薪酬水平越低,其在敏感期交易股票的動機越強。第三,上市公司的產權性質對高管敏感期交易的概率也具有顯著影響,相比于非國有上市公司,國有上市公司高管在敏感期交易股票的動機更強。

一、引言

近年來,上市公司董事、監事、高級管理人員(以下簡稱“高管”或“內部人”)[1]在文獻中,董事、監事和高級管理人員通常統稱為公司“內部人”,而在我國民間被習慣性統稱為“高管”,在文中,如若沒有特殊說明,則“高管”與“內部人”均包括董事、監事和高級管理人員。違規交易股票、違規套現的報道屢見不鮮。內部人交易(指內部人買賣本公司股票)行為引起了證券監管部門的高度重視。證監會明確規定了定期報告公布前30日內為交易窗口期,禁止上市公司高管在信息敏感期進行交易。在敏感期(以下敏感期是指上市公司定期報告發布前30日內)公司內部擁有“重要的非公開信息”,“重要”是指一旦該信息披露,則會對證券價格產生重要影響,“非公開”是指這些信息主要是由公司高管掌握。如果公司高管在上述敏感期進行交易,則很大可能是利用自身掌握的信息優勢謀取超額收益,損害投資者利益。為提高高管買賣上市公司股票的透明度,上海證券交易所、深圳證券交易所先后在交易所網站披露上市公司高管交易信息。即便在這樣相對透明公開的背景下,仍有部分高管無視規定,依舊在敏感期交易,損害投資者利益。

從我國A股市場來看,自2010年至2020年共有248家上市公司的高管在敏感期交易。本文選取上述248家公司在這10年里全部內部人交易信息為研究樣本,構建Logit計量模型,同時控制年份固定效應和行業固定效應進行實證分析,發現:第一,上市公司預披露定期報告的基本每股收益對高管在敏感期交易股票的概率產生負向顯著影響。如果基本每股收益較高,則高管更可能繼續持有自家股票,而不是在敏感期交易股票;如果預披露定期報告的基本每股收益較低,則高管更可能會在市場還未知曉企業現階段每股收益水平的情況下,利用自身的信息優勢,在敏感期交易,以謀取超額利益。第二,上市公司預披露定期報告的每股凈資產增長率對高管在敏感期交易的概率產生正向顯著影響。若每股凈資產增長率較高,則高管在敏感期交易的動機較強;反之,如果每股凈資產增長率較低,則高管在敏感期內交易的動機較弱。第三,上市公司高管在報告期內的薪酬水平對高管在敏感期交易的概率產生負向顯著影響。高管在報告期內的薪酬水平如果處于整個高管團隊較高的位置,則在敏感期交易股票的動機較弱;如果薪酬水平處于整個高管團隊較低的位置,則更可能在敏感期交易,利用信息優勢賺取超額收益來彌補相對較低的收入。第四,上市公司在報告期內的產權性質對高管在敏感期交易股票的概率也具有顯著影響,如果上市公司為國有企業,則高管在敏感期交易的動機會相對較強。

本文具有以下貢獻:①在以往文獻中,學者們主要聚焦于上市公司內部人交易是否可以獲得超額回報、利用何種信息獲得超額回報以及影響內部人交易的因素分析上,關于高管違規交易行為的研究相對較少。基于目前的文獻基礎,本文主要研究上市公司高管敏感期交易行為與違規潛在收益之間的問題,拓展了對高管違規交易的研究。②相比于使用連續型變量,本文對高管薪酬水平的衡量主要采用0-1二值變量形式,可以更好地刻畫高管薪酬在整個高管團隊中所處的相對水平。以相對水平來度量高管薪酬,研究薪酬對高管在敏感期交易概率的影響,可以充分展現低薪酬高管的收入補償動機。③本文對企業現階段發展水平和未來發展潛力的衡量分別采用的是基本每股收益和每股凈資產增長率。相比于實證研究中較多采用的ROA、ROE 等指標來說,基本每股收益和每股凈資產增長率更貼合投資者判斷企業發展能力和價值的視角。

二、文獻回顧與假設提出

1.文獻回顧

關于內部人交易與超額收益,大量文獻研究發現內部人交易能夠獲得超額回報[1]Finnerty, J. E, "Insiders and Market Efficiency", The Journal of Finance, 1976, 31(4), pp.1141-1148; Rozeff, M. S.,Zaman, M. A., "Market Efficiency and Insider Trading: Newevidence", Journal of Business, 1988, 61(1), pp.25-44; Friederich,S., Gregory, A., Matatko, J., Tonks, I., "Short-run Returns Around the Trades of Corporate Insiders on the London Stock Exchange",European Financial Management,2002,8(1),pp.7-30;Fidrmuc,J.P.,Goergen,M.,Renneboog,L.,"Insidertrading,Newsreleases,and Ownership Concentration", The Journal of Finance,2006,61(6),pp.2931-2973;曾亞敏、張俊生:《上市公司高管違規短線交易行為研究》,《金融研究》2009年第11期;曾慶生、張耀中:《信息不對稱、交易窗口與上市公司內部人交易回報》,《金融研究》2012年第12期。。不同的是,國外學者認為內部人買入股票相對可以獲得超額回報[2]Lakonishok,J.,Lee,I.,"Are Insider Trades Informative?",The Review of Financial Studies,2001,14(1),pp.79-111.,而國內學者認為內部人賣出股票能更大程度上獲得超額回報[1]曾慶生:《公司內部人具有交易時機的選擇能力嗎——來自中國上市公司內部人賣出股票的證據》,《金融研究》2008年第10期。。內部人交易可以獲得超額回報的前提是其獲得了“重要而非公開”的信息,主要包括對公司未來業績有預測能力的信息、對公司內在價值可作出判斷的信息和未公開的重大信息。在上述三種信息中,如果內部人利用未公開的重大信息進行擇時交易,則涉嫌內幕交易,內部人將會受到證券監管部門的嚴厲處罰。因此,內部人通常利用對未來業績有預測能力的信息或對公司內在價值可作出判斷的信息進行擇時交易。具體來說,內部人在賣出股票時主要利用可判斷公司價值的信息優勢,在買入股票時則主要利用可預測公司業績的信息優勢[2]朱茶芬、姚錚、李志文:《高管交易能預測未來股票收益嗎?》,《管理世界》2011年第9期。。除了利用上述信息優勢外,內部人也會采取不同方式影響交易時的股價,以求增加其股票交易的收益。例如,李歡等研究發現當高管計劃買入股票時,為了降低自己的成交均價,所在公司發布的好消息的數量明顯少于壞消息;而當高管計劃賣出股票時,為了抬高股價獲得超額收益,公司發布好消息的數量明顯多于壞消息[3]李歡、羅婷:《管理層業績預測的機會主義行為——來自高管股票交易的證據》,《南開管理評論》2016年第4期。。曾慶生等基于A股非金融公司2007年至2014年年報語調的文本分析,發現公司高管在買賣股票前存在操縱年報語調的嫌疑,如果編制年報的語調越積極,則高管更可能賣出更多的股票[4]曾慶生、周波、張程、陳信元:《年報語調與內部人交易:“表里如一”還是“口是心非”?》,《管理世界》2018 年第9期。。

部分學者從信息層級的角度研究高管薪酬與內部交易。根據信息層級假說,上市公司高管接觸到有價值的信息越多,其層級越高,交易自家股票所獲得的超常回報也越高[5]Seyhun, H. N., "The Effectiveness of the Insider Trading Sanctions", Journal of Law and Economics, 1992, 35(1),pp.149-182.。上市公司的高管職位層級與薪酬水平相對應,薪酬由職位層級的高低決定。所以,上市公司高管的薪酬水平越高,也就意味著其所處的職位層級越高。曾慶生等以上市公司高管薪酬排序的連續變量來刻畫高管所掌握的公司運營等信息的多寡,研究高管信息層級對交易回報的影響,發現高管薪酬的相對水平越高,其交易的主動性越強,內部交易的超常回報越高,越可能主動交易[6]曾慶生、程博:《影響公司高管交易行為內部差異的因素:“信息優勢”還是“收入補償動機”》,《南開管理評論》2019年第6期。。部分學者從收入彌補的角度來研究高管薪酬與內部交易。Noe通過建立理論模型研究發現內幕交易可以看作是一種薪酬激勵[7]Noe., T. H., "Insider Trading and the Problem of Corporate Agency", Journal of Law, Economics, and Organization,1997,13(2),pp.287-318.。郭雪萌等以CEO年薪與副總經理薪酬均值的比值來衡量內部薪酬差距,以高管薪酬與行業高管薪酬平均值的比值來衡量外部薪酬差距,研究發現上市公司內部薪酬差距的擴大導致高管交易行為加劇,外部負向薪酬差距的擴大也會導致高管交易行為加劇[8]郭雪萌、許嬰鵬:《薪酬差距能否激勵高管——基于高管交易行為的經驗研究》,《國際商務(對外經濟貿易大學學報)》2016年第5期。。李心丹等通過建立內幕交易動機的模型,研究發現公司高管的期望收益和跟風攀比加劇了內幕交易[9]李心丹、宋素榮、盧斌、查曉磊:《證券市場內幕交易的行為動機研究》,《經濟研究》2008年第10期。。李源源將高管的薪酬差距分為內部薪酬差距和高管與普通員工的薪酬差距,研究發現薪酬差距擴大導致高管內幕交易行為加劇[10]李源源:《股權結構、薪酬制度與內幕交易相關性分析》,《財會通訊》2017年第9期。。陳震等研究發現高管薪酬與公司違規發生概率之間存在負相關關系,過低的薪酬會增加公司違規的概率[11]陳震、李艷輝:《上市公司違規動因研究——基于管理層權力理論視角》,《中南財經政法大學學報》2011 年第2期。。相對于民營企業來說,國企高管內部交易在“八項規定”之后會獲得更高的超額收益[1]劉磊、姚振曄、張永進:《企業高管內部人交易行為存在自我激勵效應嗎?——基于“八項規定”出臺所構建的外生事件》,《北京工商大學學報(社會科學版)》2019年第6期。。這也在一定程度上表明了內部交易是收入彌補的一種手段。

綜合上述文獻,大量學者一致認為內部人交易能夠獲得超額收益。現有文獻對于內部人交易收益以及影響因素分析有了一定的研究,但是對于內部人在敏感期交易的問題鮮有研究。是什么因素導致上市公司高管在敏感期違規交易呢?本文主要就這一問題進行實證分析。

2.研究假設

內部交易人和市場投資者在一定程度上通過對定期報告中披露的財務指標進行分析來判斷目前以及未來上市公司的業績、企業價值和股價走勢。在定期報告的諸多財務指標中,內部交易人和普通投資者更多會從投資收益的角度出發著重關注基于每股信息的指標,尤其是基本每股收益和每股凈資產增長率這兩個指標。基本每股收益較為直接地體現了目前股東權益的升值空間,是上市公司盈利能力的體現;每股凈資產增長率則較為直接地體現了未來上市公司業績增長的趨勢。上述兩個指標所傳遞的信息均會一定程度上造成股價短期的波動。具體來說,如果基本每股收益較大,那么說明目前這一階段上市公司的盈利能力較好,這一利好或許在資本市場已經有所體現,所以在該指標公布之后,所引起的積極市場反應較為溫和,股價波動也相對較小。高管在敏感期交易或者在市場已經作出反應后交易,其成交均價不會有顯著的差異,所以在敏感期交易的動機會較弱。反之,如果基本每股收益較小,則上市公司在這一階段盈利能力越弱,對于這樣明顯的負面信息,資本市場會據此作出較大反應,股價很可能會有大幅度下跌勢頭,高管在敏感期及時交易,則可以在很大程度上規避股價下跌帶來的損失。如果每股凈資產增長率較高,則預示未來一段時間公司業績增長空間較大,由于定期報告的財務信息在敏感期是非公開的,那么利好信息所帶來的市場反應還沒到來,在敏感期交易或者在市場已經作出反應后交易,其成交均價會有顯著差異,所以在敏感期內交易的動機較為強烈。反之,如果每股凈資產增長率較低,則說明企業未來一段時間公司業績的增長趨勢并不明顯,業績增長空間相對較小,市場對于這樣不是明顯利好,也不是明顯利空消息的反應相對來說會比較緩和,所以股價會相對小幅度波動。內部人選擇在敏感期交易還是選擇在非敏感期交易,其成交均價不會產生顯著差異,所以在敏感期交易的動機也會相對較弱。因此,提出以下假設:在預公開披露的定期報告中,基本每股收益越高,內部人在敏感期交易的動機越弱;反之,基本每股收益越低,內部人在敏感期交易的動機越強。在預公開披露的定期報告中,每股凈資產增長率越高,內部人在敏感期內交易的動機越強;反之,每股凈資產增長率越低,內部人在敏感期交易的動機越弱。

假設1:在預公開披露的定期報告中,基本每股收益越高,內部人在敏感期內交易的動機越弱;反之,基本每股收益越低,內部人在敏感期交易的動機越強烈。

假設2:在預公開披露的定期報告中,每股凈資產增長率越高,內部人在敏感期內交易的動機越強;反之,每股凈資產增長率越低,內部人在敏感期交易的動機越弱。

一般來說,上市公司高管的職位層級與薪酬是直接掛鉤的,高管的薪酬一定程度上反映了高管的職位層級。如果說高管自身的薪酬水平位于整個高管團隊的上層,那么也很大程度上意味著其職位層級位于整個高管團隊的上層。對于這一部分高管來說,在敏感期交易很可能會“得不償失”。從目前看來,雖然在敏感期交易不會受到證券監管部門的嚴厲處罰,但是依然會收到來自上市公司內部的批評或責令改正的公告。這種公告對于職位較高的高管來說,很有可能會影響其聲譽。即便考慮到預披露定期報告所引起的市場反應會給自己的投資收益帶來一定的萎縮,這部分高管也會在考慮自身聲譽等因素的情況下謹慎交易,所以薪酬較高的高管在敏感期交易的動機較弱。對于薪酬處于整個高管團隊的低層來說,他們可能會有更強烈的通過交易來謀求超額收益,以緩解自己低薪酬的不利處境的動機。這一部分高管可能也考慮在敏感期交易是否會影響自己的聲譽以及職位升遷等問題,但是對這些考慮因素賦予的權重會相對較低,他們更傾向于采取其他手段或措施來提升自己的收入,而不是僅僅領取相對較低的薪酬。另外,上市公司的高管職位越高,獲取公司財務信息的時間會越提前,獲取財務信息的內容也會越全面。如果職位較高的高管想通過內部人交易來謀取超額利益,可能會早于定期報告公布前30天就已經完成了交易,不必拖到敏感期進行交易。職位較低的高管,其獲得公司財務信息相對片面,時間上也相對滯后,甚至獲得預披露定期報告的時間就已經處于敏感期,如果還想利用獲得的信息優勢謀取超額利益的話,就只能在敏感期完成交易。因此,提出以下假設:上市公司高管團隊中,如果高管的薪酬相對較高,則在敏感期交易的動機較低,如果高管的薪酬相對較低,則在敏感期交易的動機較強。

假設3:上市公司高管團隊中,如果高管的薪酬相對較高,則在敏感期交易的動機較弱;反之,如果高管的薪酬相對較低,則在敏感期交易的動機較強。

2009年以來國家出臺了一系列的央企高管限薪令,旨在強化央企高管的薪酬管制力度。國家在對央企高管的工資、福利進行約束的同時,也提供了政治晉升和在職消費等多種激勵方式,以達到激勵相容。但自“八項規定”實施以來,國企高管的在職消費行為受到了嚴格的控制[1]梅潔:《國有控股公司管理層報酬的政策干預效果評估——基于“限薪令”和“八項規定”政策干預的擬自然實驗》,《證券市場導報》2015年第12期;楊蓉:《“八項規定”、高管控制權和在職消費》,《華東師范大學學報(哲學社會科學版)》2016年第1期。。同時,由于更加注重承擔社會責任、回報投資者意愿較弱,國企并不傾向于采取股份回購措施來擴大投資收益[2]王國俊、王躍堂、周潔:《產權性質對企業股份回購的影響研究》,《南通大學學報(社會科學版)》2021年第3期。。當國企高管無法通過政治晉升、在職消費及股份回購等方式來緩解工資約束時,則會利用手中的權力為自己謀取額外利益。因此,在薪酬管制和強反腐的背景下,國有上市公司高管緩解薪酬約束的意愿更為強烈,在敏感期交易謀求額外收益的動機也較為強烈。而非國有上市公司高管并不存在薪酬管制,從緩解薪酬約束的角度來說,其敏感期交易的動機較弱。因此,提出以下假設:上市公司的產權性質也會對高管在敏感期交易的動機造成顯著影響。

假設4:上市公司的產權性質也會對高管在敏感期交易的動機造成顯著影響。

三、研究設計

1.樣本選取與數據來源

中國A 股市場在2010 年1 月1 日至2020 年12 月31 日內共有248 家上市公司涉及高管敏感期交易問題,本文選取這248家上市公司在上述時間段內的所有內部人交易為研究樣本,并對樣本數據做了如下處理:①刪除金融業上市公司的高管敏感期交易數據;②刪除存在有公司層面或內部交易層面關鍵信息缺失的數據;③刪除研究時間區間內被ST處理的公司。在對樣本數據進行以上處理之后,共獲得上市公司10642個有效觀測值的面板數據。此外,本文對考慮的所有連續型變量進行了1%水平的縮尾處理,目的是消除異常值的影響。文中高管敏感期交易事件、高管及上市公司特征信息和內部人交易數據均來自國泰安數據庫(CSMAR)、色諾分數據庫(CCER),并結合銳思特數據庫(RESSET)進行核對。數據處理采用stata軟件。

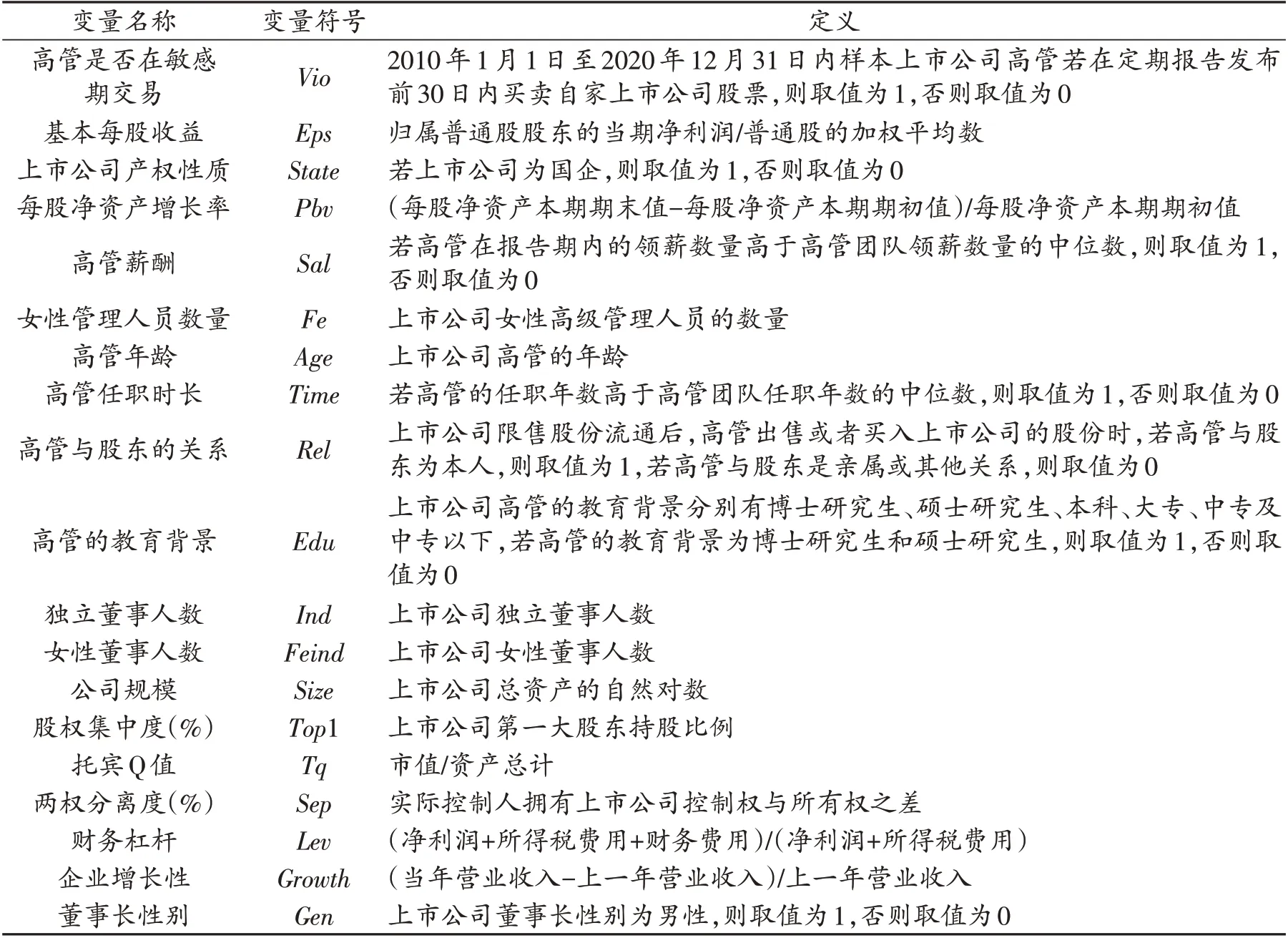

2.主要變量

(1)被解釋變量——高管是否在定期報告披露前30日內交易

若上市公司高管在定期報告披露前30日內交易,則被解釋變量Vio取值為1;否則為0。

(2)解釋變量——基本每股收益(Eps)、每股凈資產增長率(Pbv)、高管薪酬(Sal)、上市公司的產權性質(State)

其中,在對高管薪酬的刻畫上,本文在實證部分采取的是0-1二值變量。在各個上市公司內,如果高管在報告期內的薪酬高于高管團隊薪酬的中位數,則取值為1,否則取值為0。

(3)控制變量

本文還對其他可能影響上市公司高管敏感期交易的因素進行了控制,分別為公司層面的因素、行業因素和年份因素。表1列出了各個變量的具體定義。

表1 變量定義

3.研究方法與模型

為了檢驗上述假設,本文構建了Logit計量模型來檢驗基本每股收益、每股凈資產增長率、高管薪酬和上市公司產權性質對高管是否在敏感期交易的影響。

在模型中,i表示上市公司,t表示年度。被解釋變量是高管是否在敏感期交易的0-1變量(Vio)。解釋變量是基本每股收益(Eps)、每股凈資產增長率(Pbv)、高管薪酬(Sal)和上市公司的產權性質(State)。若假設1成立,則Eps的系數顯著為負。若假設2成立,則Pbv的系數顯著為正。若假設3成立,則Sal的系數顯著為負。若假設4成立,則State的系數顯著為正。

四、實證結果與分析

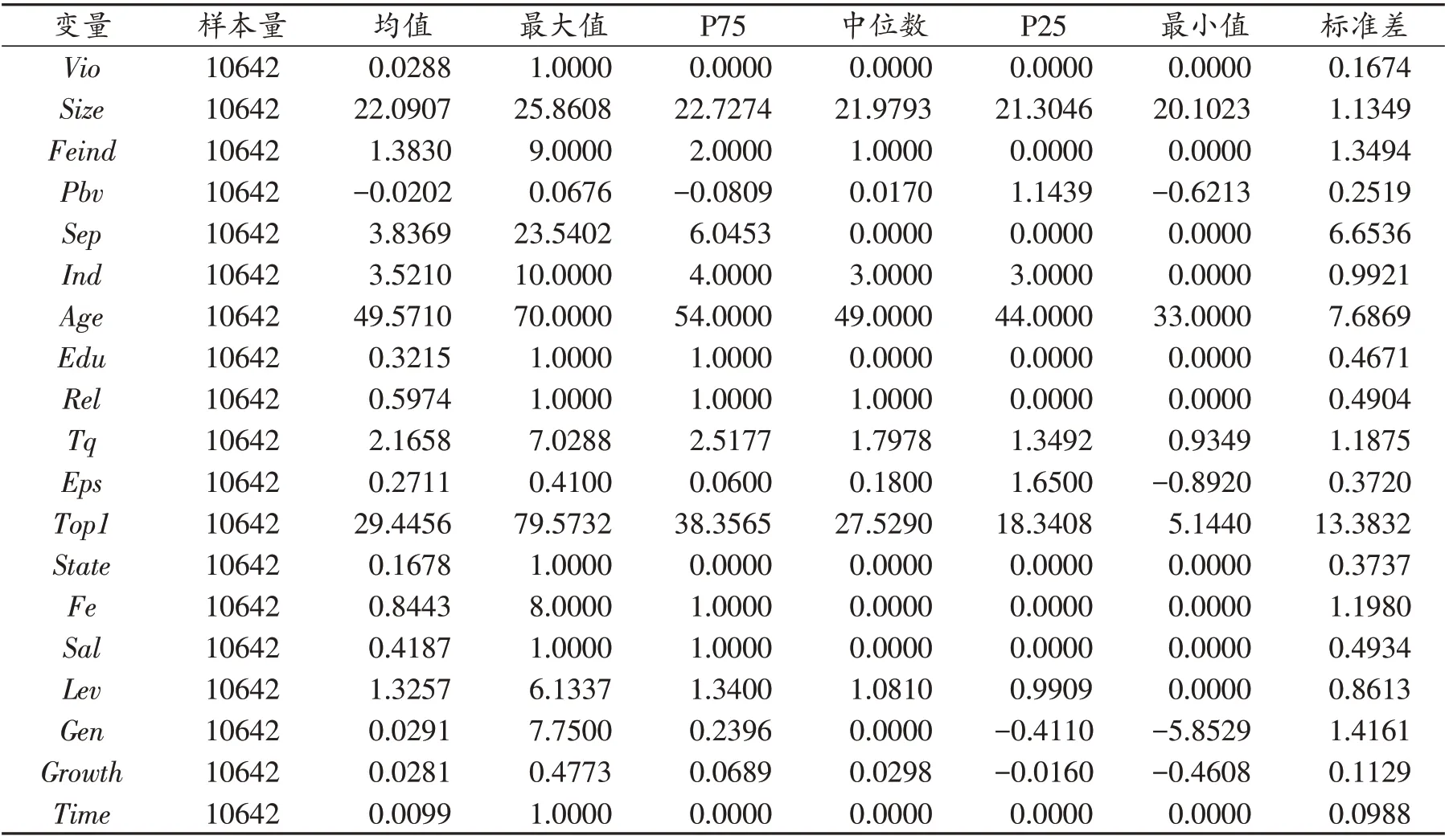

1.高管交易特征及其描述性統計

表2對研究變量進行了描述性統計,可以看出:①59.74%的內部人交易中,高管與股東為同一人,其余約40%的內部人交易中高管與股東為親屬或其他關系。②大部分上市公司的女性董事數量非常少,均值才達到1.3830位,甚至,研究樣本中上市公司的女性高級管理人員的數量均值才達到0.8443 位。③從高管教育背景來看,32.15%的高管為研究生學歷。雖然研究生學歷在高管團隊中并沒有普及,但是注重高學歷人才引進是必然趨勢。

表2 各研究變量的描述性統計

2.相關性分析

在回歸檢驗前,對回歸模型中主要變量之間的Pearson 相關性進行了檢驗。實證部分中各個變量的相關關系絕對值基本都小于0.50,因此本文構建的模型不存在嚴重的多重共線性。

3.實證結果分析

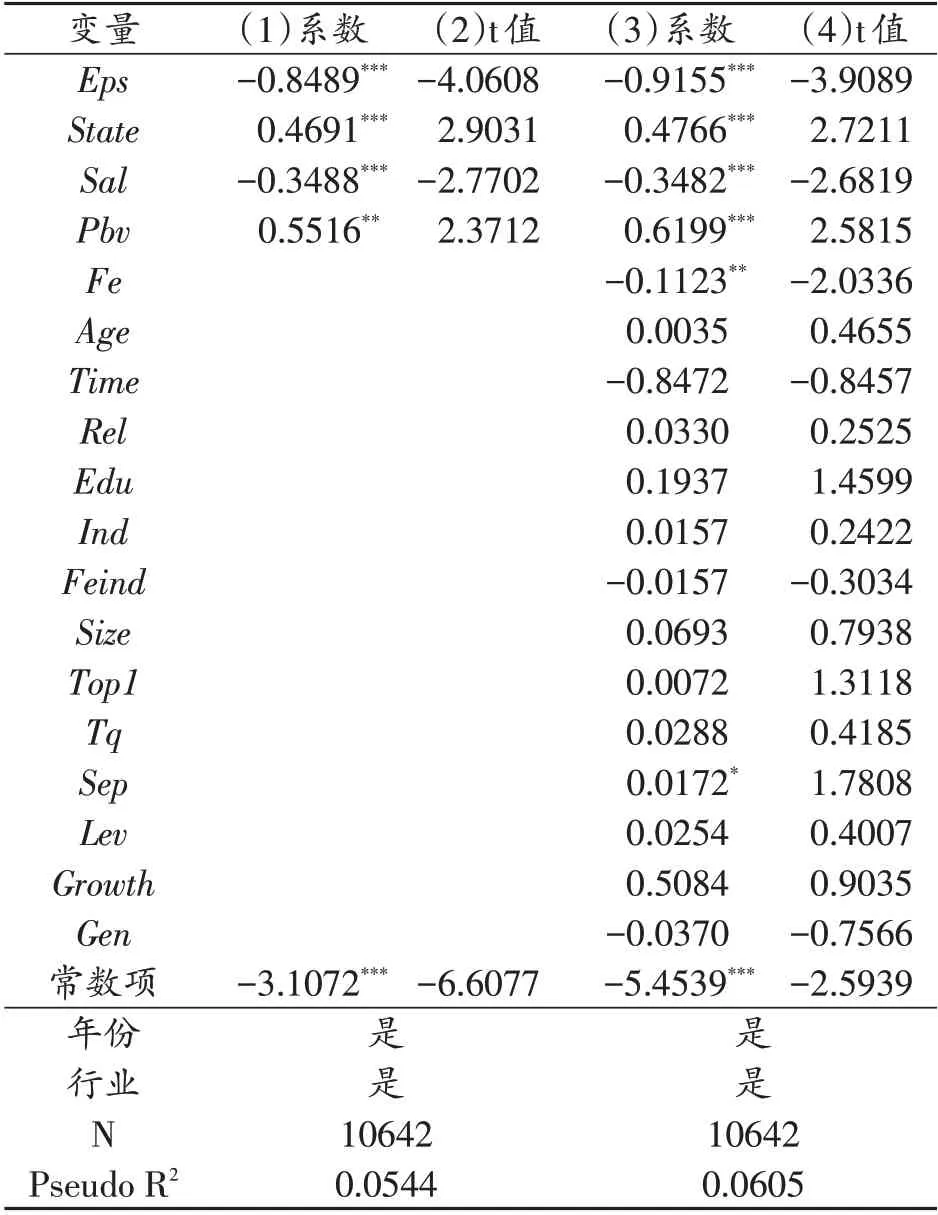

表3報告了本文模型的實證結果。第(1)列僅僅考慮了定期報告的基本每股收益、每股凈資產增長率、高管薪酬與上市公司產權性質這四項因素對高管是否在敏感期交易的影響,實證結果表明上述這四項因素均對高管敏感期交易行為產生顯著影響。第(3)列在加入上市公司規模、兩權分離度、股權集中度、女性高級管理人員數量、女性董事數量、高管教育背景、高管年齡等變量后,Eps的系數在1%水平上顯著為負,說明定期報告的基本每股收益越高,高管在敏感期內交易的動機越弱,反之,在敏感期交易的動機越強,支持了假設1。Pbv的系數在1%水平上顯著為正,說明定期報告的每股凈資產增長率越高,高管在敏感期內交易的動機越強,反之,在敏感期交易的動機越弱,支持了假設2。Sal的系數在1%水平上顯著為負,說明報告期內高管報酬較低,其在敏感期內交易的動機較強,反之,在敏感期交易的動機較弱,支持了假設3。State的系數在1%水平上顯著為正,說明上市公司產權性質為國有時,高管在敏感期交易的動機較強,支持了假設4。

表3 影響上市公司高管敏感期交易股票的實證結果

4.穩健性檢驗

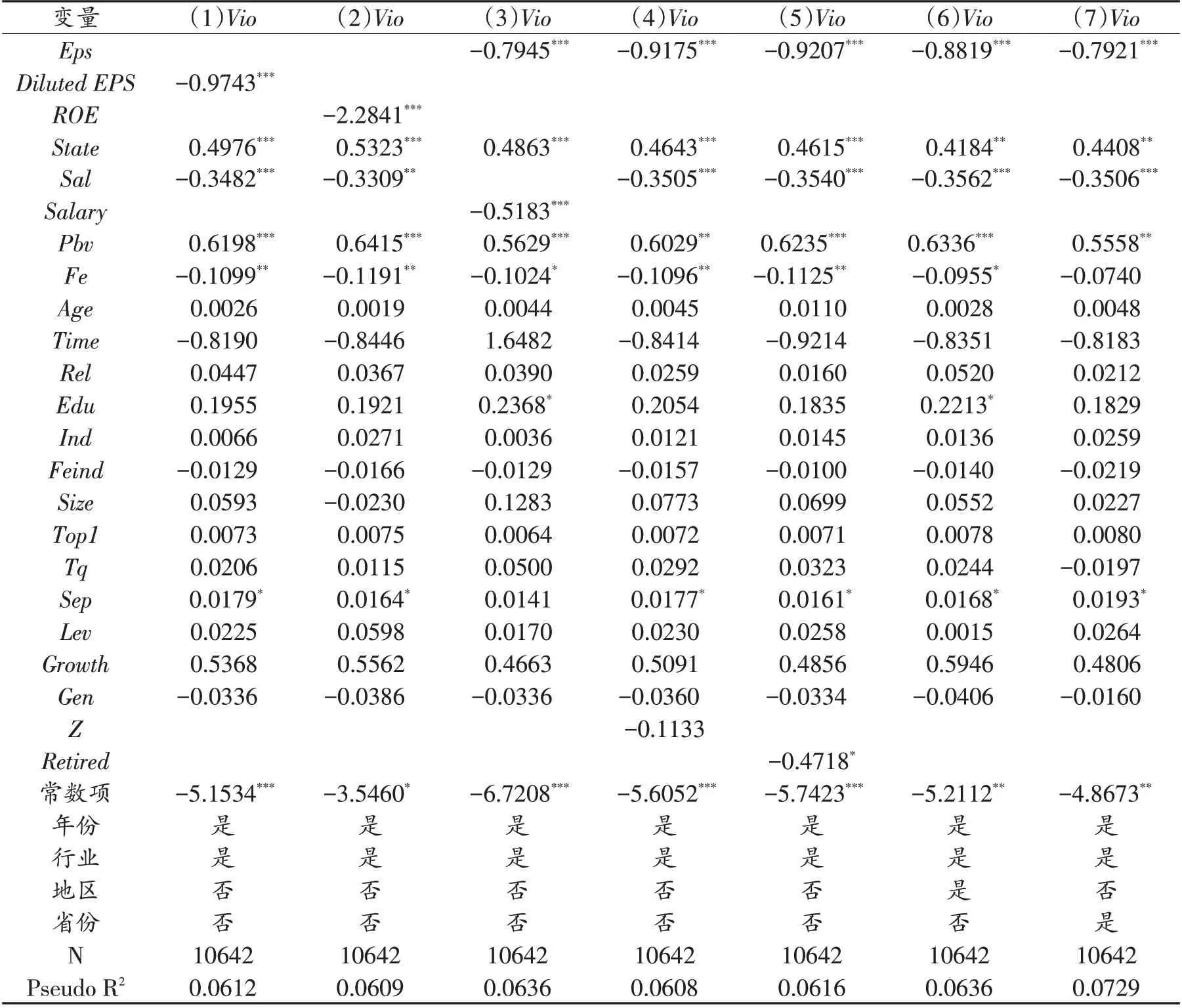

為了保證本文結論的可靠性和嚴謹性,本文分別采用稀釋每股收益(Diluted EPS)和凈資產收益率(ROE)來代替基本每股收益,檢驗稀釋每股收益、凈資產收益率分別對高管是否在敏感期交易的影響。回歸結果如表4的第(1)列和第(2)列所示。同樣,本文采用以高管薪酬(Salary)的連續型變量來代替高管薪酬的0-1變量,檢驗高管薪酬對高管是否在敏感期交易的影響,回歸結果如表4的第(3)列所示。

表4 穩健性檢驗結果

本文還進行了其他的穩健性檢驗,例如在模型的基礎上分別加入高管在上市公司是否兼職(Z)和是否已超過退休年齡(Retired)等控制變量。其中,若高管在上市公司兼職,則Z取值為1,否則為0;若高管的年齡已經超過法定退休年齡,則Retird取值為1,否則取值為0。回歸結果如表4第(4)列和第(5)列所示,實證結果依舊穩健。此外,本文還考慮了更多宏觀方面的因素,在Logit模型控制年份和行業的基礎上,分別又控制了地區和省份等可能影響高管違規交易的宏觀因素。回歸結果如表4第(6)列和第(7)列所示,在分別考慮地區控制因素、省份控制因素的情況下,本文的實證結果依舊穩健。

五、結論與啟示

為維護公平的金融秩序,證券監管部門不斷出臺針對內部人交易的監管政策,明確規定交易的敏感期,并禁止高管在敏感期交易。但是在中國A 股市場上,仍然部分內部人“明知故犯”,在定期報告發布前30 天內交易以求獲得超額收益。究竟哪些因素讓這些違規的高管視規章制度如“無物”,依然選擇違規交易呢?本文發現,定期報告的基本每股收益和每股凈資產增長率對高管是否在敏感期交易具有顯著影響。與普通投資者一樣,上市公司高管在交易股票時也關注定期報告中的財務信息。但不同的是,上市公司高管利用自身的信息優勢,可以較早地掌握這類信息。結果顯示,基本每股收益對高管敏感期交易有負向顯著影響,基本每股收益越高,高管在敏感期交易的概率越低,反之,越高。每股凈資產增長率對高管敏感期交易有正向顯著影響,每股凈資產增長率越高,高管敏感期交易的動機越強烈。此外,上市公司高管的薪酬和產權性質也會對高管在敏感期交易行為產生顯著影響。薪酬相對較低的高管在敏感期交易的動機較強,這可能是因為薪酬相對較低的高管獲取信息相對較遲,正處于敏感期才掌握有關信息,或者薪酬相對較低的高管有更強的動機在敏感期交易賺取超額收益以補償自己的低薪酬。同樣出于彌補薪酬的角度,國有上市公司高管在薪酬管制和強反腐的背景下違規交易的動機較強,而民營、外資等上市公司高管在敏感期交易的動機較弱。

通過梳理中國A股市場2010年至2020年間上市公司高管在敏感期交易的案例,發現證券監管部門對在敏感期交易的高管更多采取的是向相關的上市公司下發監管函或監管關注,而不是直接對違規高管進行處罰。在上市公司內部調查后,給予違規高管也更多是責令悔改、繼續加強法規學習、通報批評等處罰。這些處罰并沒有根本觸動高管違規交易獲得的收益,所以在敏感期交易對于大部分高管來說,需要考量的違規成本非常小。很顯然,這樣相對緩和的證券監管處罰,并沒有對內部人違規提供強有力的約束和震懾。為維護公平的市場秩序,證券監管部門在出臺一系列針對內部人交易監管政策的同時,也應該對違反監管政策的行為給出明確的處罰措施,相對直接、嚴厲的處罰會增大內部人違規交易的成本,這樣即便他們在敏感期有強烈的需求去交易謀取超額回報,也得“三思而后行”。

上市公司需要充分考慮低薪酬高管補償收入的需求,并且加強對低薪酬高管交易的針對性監管。上市公司高管團隊中薪酬相對較低的高管補償收入的動機較強烈,公司內部應該完善內部的職位晉升、績效獎勵等體系,以多種方式來滿足低薪酬高管的需求。針對低薪酬高管違規交易的概率較大這一問題,上市公司內部也需要加強對這部分高管交易的監管,并且明確規定處罰措施,增強監管的有效性。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32