從財(cái)務(wù)績(jī)效定量評(píng)價(jià)角度看企業(yè)管理

2022-08-12 12:51:46趙軼強(qiáng)

中國(guó)民商 2022年7期

趙軼強(qiáng)

北京市園林綠化集團(tuán)有限公司

一、引言

該園林綠化集團(tuán)公司(以下簡(jiǎn)稱“該公司”)企業(yè)性質(zhì)為其他有限責(zé)任公司,經(jīng)營(yíng)范圍主要包括:種植、養(yǎng)護(hù)、銷售苗木花卉;城市園林綠化施工;工程設(shè)計(jì);風(fēng)景園林設(shè)計(jì);工程監(jiān)理;銷售初級(jí)農(nóng)產(chǎn)品等業(yè)務(wù)。主要業(yè)務(wù)板塊為:施工、設(shè)計(jì)咨詢、苗木花卉、物業(yè)經(jīng)營(yíng)、生態(tài)修復(fù)等。該公司是園林綠化行業(yè)國(guó)有大型企業(yè)。

由于該公司屬于園林綠化板塊中的園林綠化工程施工方向,因此測(cè)定標(biāo)準(zhǔn)值采用地方建筑業(yè)全行業(yè)。遵循《中央企業(yè)綜合績(jī)效評(píng)價(jià)管理辦法》的規(guī)定,對(duì)母公司及其所屬全部子、分公司運(yùn)用國(guó)資委公布的《2020年度企業(yè)績(jī)效評(píng)價(jià)標(biāo)準(zhǔn)值》和2020年財(cái)務(wù)決算數(shù)據(jù)進(jìn)行了財(cái)務(wù)績(jī)效定量評(píng)價(jià)。

二、2020年度企業(yè)財(cái)務(wù)績(jī)效狀況分析

該公司財(cái)務(wù)績(jī)效定量評(píng)價(jià)通過(guò)功效系數(shù)法計(jì)分原理進(jìn)行打分評(píng)級(jí)。細(xì)分方向?yàn)橛芰Α①Y產(chǎn)質(zhì)量、債務(wù)風(fēng)險(xiǎn)和經(jīng)營(yíng)增長(zhǎng)四個(gè)方面。盈利能力的績(jī)效定量評(píng)價(jià)主要目標(biāo)是評(píng)價(jià)該公司投資與回報(bào)水平和現(xiàn)金流充盈水平;資產(chǎn)質(zhì)量的績(jī)效定量評(píng)價(jià)主要目標(biāo)是評(píng)價(jià)該公司營(yíng)運(yùn)過(guò)程中資產(chǎn)靈活程度、結(jié)構(gòu)比例、利用效率和安全性;債務(wù)風(fēng)險(xiǎn)的績(jī)效定量評(píng)價(jià)主要目標(biāo)是評(píng)價(jià)該公司的債務(wù)規(guī)模、償債能力和債務(wù)成本;經(jīng)營(yíng)增長(zhǎng)的績(jī)效定量評(píng)價(jià)主要目標(biāo)是評(píng)價(jià)該公司的經(jīng)營(yíng)增長(zhǎng)能力和持續(xù)增長(zhǎng)能力。

(一)企業(yè)財(cái)務(wù)績(jī)效狀況分析

1.盈利能力狀況

(見(jiàn)表1)

表1

通過(guò)功效系數(shù)法計(jì)分原理得出2020年度該公司盈利能力狀況基本指標(biāo)得分27.96分,修正后得分27.18分。

凈資產(chǎn)收益率低于2019年實(shí)際值2.59%高于2020年全行業(yè)平均值7.86%;總資產(chǎn)報(bào)酬率低于2019年實(shí)際值0.34%高于2020 年全行業(yè)平均值0.45%;盈余現(xiàn)金保障倍數(shù)低于2019 年實(shí)際值0.75%高于2020年全行業(yè)平均值0.13%;成本費(fèi)用利潤(rùn)率高于2019 年實(shí)際值0.27%低于2020 年全行業(yè)平均值0.79%;其余指標(biāo)均為同向增長(zhǎng)。

從指標(biāo)可以看出該公司盈利能力在行業(yè)內(nèi)處于良好水平,僅有成本費(fèi)用利潤(rùn)率一個(gè)指標(biāo)略低于行業(yè)平均值。但是通過(guò)與2019 年的實(shí)際值相比較來(lái)看,目前的盈利能力處于下滑狀態(tài)。

凈資產(chǎn)收益率實(shí)際值高于同行業(yè)優(yōu)秀值,而總資產(chǎn)報(bào)酬率僅高于行業(yè)平均值,主要是因?yàn)榕c同行業(yè)其他企業(yè)相比負(fù)債偏高。負(fù)債占比較高的項(xiàng)目有應(yīng)付賬款67,651.8萬(wàn)元,預(yù)收賬款(合同負(fù)債)196,784.3 萬(wàn)元,其他應(yīng)付款108,105.4 萬(wàn)元,長(zhǎng)期應(yīng)付款34,225.3 萬(wàn)元。應(yīng)付賬款、預(yù)收賬款、其他應(yīng)付款三個(gè)項(xiàng)目的增加表明企業(yè)利用供應(yīng)商的款項(xiàng)能力增強(qiáng),企業(yè)的信譽(yù)較好,可以賒銷商品,但從另外一方面企業(yè)的負(fù)債增加,也可能是企業(yè)經(jīng)營(yíng)出現(xiàn)問(wèn)題的征兆之一,因此要關(guān)注賬齡和形成原因。2020 年凈資產(chǎn)收益率相較于2019 年實(shí)際值來(lái)看凈資產(chǎn)收益率下降了2.59%而總資產(chǎn)報(bào)酬率僅僅下降了0.34%。這表明,該公司2020 年與2019 年相比負(fù)債的比重有所下降,凈資產(chǎn)的比重有所增長(zhǎng)。

營(yíng)業(yè)利潤(rùn)率實(shí)際值高于2019 年實(shí)際值和行業(yè)平均值,而成本費(fèi)用利潤(rùn)率高于2019年實(shí)際值,低于行業(yè)平均值,其主要原因分為兩個(gè)方面:一是從企業(yè)時(shí)間軸線來(lái)看,2019年的成本費(fèi)用控制已經(jīng)取得部分成效;二是從行業(yè)的角度來(lái)看,成本費(fèi)用增速高于營(yíng)業(yè)收入增速,因此還應(yīng)持續(xù)加強(qiáng)成本費(fèi)用控制,找出市場(chǎng)占有率和經(jīng)營(yíng)效率之間的有效平衡點(diǎn)。

盈余現(xiàn)金保障倍數(shù)實(shí)際值高于同行業(yè)平均值,但低于2019 年實(shí)際值。表明企業(yè)經(jīng)營(yíng)活動(dòng)在同行業(yè)中收現(xiàn)能力良好,現(xiàn)金償債能力強(qiáng),有多余的資金用于籌資和投資,但是相比去年現(xiàn)金保障能力有所下降,因此該公司接下來(lái)一方面需要考慮資金的運(yùn)轉(zhuǎn)效率問(wèn)題,降低資金的閑置成本,另一方面還需對(duì)追溯現(xiàn)金管理的薄弱環(huán)節(jié)加強(qiáng)管理。

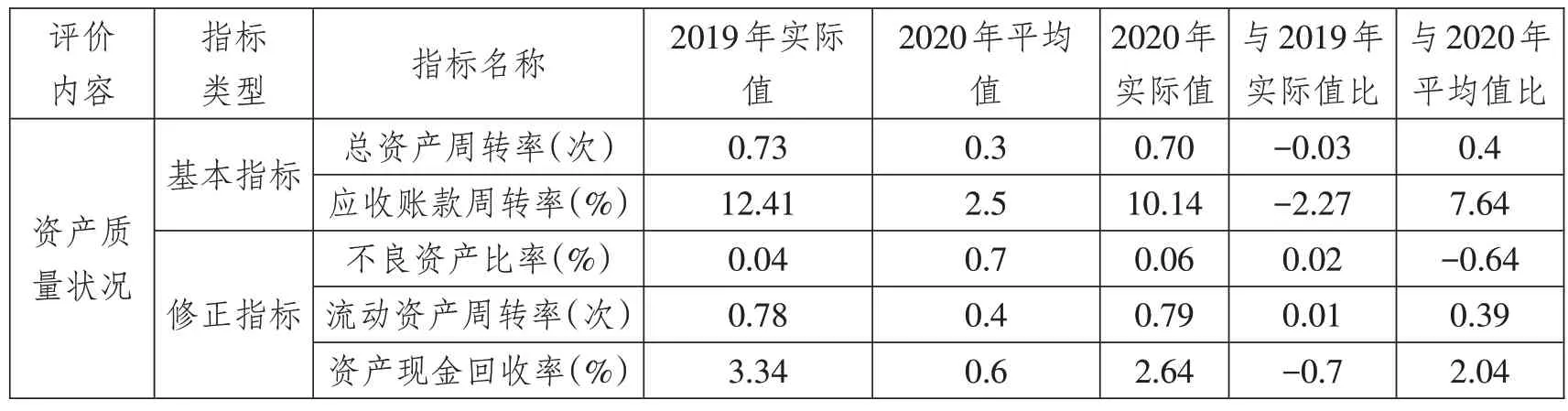

2.資產(chǎn)質(zhì)量分析

(見(jiàn)表2)

表2

通過(guò)功效系數(shù)法計(jì)分原理得出2020年度該公司資產(chǎn)質(zhì)量狀況基本指標(biāo)得分20.67分,修正后得分21.72分。

總資產(chǎn)周轉(zhuǎn)率低于2019 年實(shí)際值0.03 次高于2020 年全行業(yè)平均值0.4次;應(yīng)收賬款周轉(zhuǎn)率低于2019年實(shí)際值2.27%高于2020 年全行業(yè)平均值7.64%;資產(chǎn)現(xiàn)金回收率低于2019年實(shí)際值0.7%高于2020 年全行業(yè)平均值2.04%;不良資產(chǎn)比率高于2019 年實(shí)際值0.02%低于2020 年全行業(yè)平均值0.64%;其余指標(biāo)處于同向增長(zhǎng)狀態(tài)。

從指標(biāo)可以看出,園林綠化集團(tuán)資產(chǎn)質(zhì)量在行業(yè)內(nèi)處在優(yōu)秀水平,資產(chǎn)質(zhì)量五項(xiàng)指標(biāo)均好于行業(yè)平均值,其中應(yīng)收賬款周轉(zhuǎn)率、不良資產(chǎn)比率(越小越好)好于行業(yè)優(yōu)秀值。但是通過(guò)與2019年的實(shí)際值相比較來(lái)看,目前資產(chǎn)質(zhì)量有所下降。

總資產(chǎn)周轉(zhuǎn)率高于全行業(yè)平均值,但同比下降0.03次,表明企業(yè)的總資產(chǎn)周轉(zhuǎn)速度有所下降,應(yīng)促進(jìn)企業(yè)挖掘潛力,積極創(chuàng)收,提高市場(chǎng)占有率,提高資產(chǎn)利用效率。并且由于應(yīng)收賬款周轉(zhuǎn)率同比下降了2.27%而總資產(chǎn)周轉(zhuǎn)率同比僅僅下降了0.03%。說(shuō)明應(yīng)收賬款相比于其他資產(chǎn)對(duì)總資產(chǎn)周轉(zhuǎn)率影響較小。因此應(yīng)該將資產(chǎn)周轉(zhuǎn)率控制重心放在其他資產(chǎn)上。

應(yīng)收賬款周轉(zhuǎn)率高于全行業(yè)優(yōu)秀值,但低于2019 年實(shí)際值。其中一年以內(nèi)的應(yīng)收賬款占比80.58%,表明企業(yè)在同行業(yè)中收賬速度快,平均收賬期短,壞賬損失少,資產(chǎn)流動(dòng)快,償債能力強(qiáng)。但是較2019 年周轉(zhuǎn)水平呈現(xiàn)出下滑趨勢(shì),應(yīng)引起關(guān)注,保持行業(yè)優(yōu)勢(shì)。

不良資產(chǎn)比率好于全行業(yè)優(yōu)秀值,但出現(xiàn)了同比增長(zhǎng)。本企業(yè)不良資產(chǎn)是根據(jù)準(zhǔn)則要求對(duì)應(yīng)收賬款和其他應(yīng)收款兩項(xiàng)按照賬齡2-3年計(jì)提比例5%,賬齡3-4年計(jì)提比例15%,賬齡4-5 年計(jì)提比例25%,賬齡5 年以上計(jì)提比例50%,計(jì)提的壞賬準(zhǔn)備共314.4萬(wàn)元,金額較小。表明本企業(yè)資產(chǎn)雖然在當(dāng)前具有較高的安全性,但后續(xù)還要繼續(xù)為防止不良資產(chǎn)的增加而做出努力。

流動(dòng)資產(chǎn)周轉(zhuǎn)率僅高于全行業(yè)平均值,流動(dòng)資產(chǎn)同比增幅8.42%,而營(yíng)業(yè)收入同比增幅6.9%,營(yíng)業(yè)收入增幅低于流動(dòng)資產(chǎn)增幅,表明企業(yè)的流動(dòng)資產(chǎn)運(yùn)用效率偏低,不利于提高企業(yè)的盈利能力,企業(yè)應(yīng)充分有效的利用流動(dòng)資產(chǎn),調(diào)動(dòng)暫時(shí)閑置的貨幣資金用于短期投資創(chuàng)造收益,提高流動(dòng)資產(chǎn)的綜合使用效率。

資產(chǎn)現(xiàn)金回收率高于全行業(yè)平均值,表明企業(yè)資產(chǎn)利用效果較好,本年該公司經(jīng)營(yíng)性現(xiàn)金凈流量高于凈利潤(rùn)103.48%,且高于營(yíng)業(yè)利潤(rùn)59.9%,該公司利用資產(chǎn)創(chuàng)造的現(xiàn)金流入較多,獲取現(xiàn)金能力較強(qiáng),經(jīng)營(yíng)管理水平較高。但其低于2019 年實(shí)際值,這意味著該企業(yè)在下一年中還需要繼續(xù)加強(qiáng)資產(chǎn)產(chǎn)生現(xiàn)金的能力,保持住行業(yè)內(nèi)已取得的優(yōu)勢(shì)。

3.債務(wù)風(fēng)險(xiǎn)分析

(見(jiàn)表3)。

表3

通過(guò)功效系數(shù)法計(jì)分原理得出2020年度該公司債務(wù)風(fēng)險(xiǎn)狀況基本指標(biāo)得分15.17分,修正后得分16.22分。

資產(chǎn)負(fù)債率低于2019年實(shí)際值6.07%高于全行業(yè)平均值12.26%;速動(dòng)比率低于2019 年實(shí)際值3.61%低于全行業(yè)平均值4.42%;現(xiàn)金流動(dòng)負(fù)債比率低于2019年實(shí)際值0.82%低于全行業(yè)平均值0.14%;帶息負(fù)債比率低于2019年實(shí)際值0.61%低于全行業(yè)平均值30.71%。

從指標(biāo)可以看出,該公司債務(wù)風(fēng)險(xiǎn)在行業(yè)內(nèi)僅有帶息負(fù)債比率好于行業(yè)優(yōu)秀值,資產(chǎn)負(fù)債率、速動(dòng)比率和現(xiàn)金流動(dòng)負(fù)債率均弱于2020 年全行業(yè)平均水平。通過(guò)與2019 年的實(shí)際值相比較來(lái)看,2020年資本負(fù)債率有較大改善,帶息負(fù)債比率有較小改善,其余指標(biāo)正呈現(xiàn)出變?nèi)醯内厔?shì)。

資產(chǎn)負(fù)債率低于行業(yè)平均值,說(shuō)明股東所提供的資本與企業(yè)借入的資本相比,所占比重較小,企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)就主要由債權(quán)人負(fù)擔(dān),企業(yè)償還債務(wù)的能力較差。但是從同比的角度來(lái)看,企業(yè)去杠桿的成效顯著,負(fù)債的比例在逐步降低。

速動(dòng)比率均低于同比和全行業(yè)平均值,表明企業(yè)的速動(dòng)資產(chǎn)占比較小,短期償債能力較弱。并且這項(xiàng)在行業(yè)中已處于劣勢(shì),而與2019年實(shí)際值相比之后還處于下降狀態(tài),因此屬于不斷擴(kuò)大的劣勢(shì),后續(xù)需要重點(diǎn)管理。

現(xiàn)金流動(dòng)負(fù)債比率均低于同比和全行業(yè)平均值,這表明當(dāng)前本企業(yè)在流動(dòng)負(fù)債的償還能力上較弱,且相較于上一年更甚,后續(xù)需要重點(diǎn)加強(qiáng)企業(yè)償還流動(dòng)負(fù)債的能力。

帶息負(fù)債比率均好于同比和全行業(yè)均值,這表明本企業(yè)的負(fù)債成本在同行業(yè)中處于較低水平,且該負(fù)債成本在逐年降低,因此后續(xù)要總結(jié)融資經(jīng)驗(yàn),保持住現(xiàn)有的行業(yè)領(lǐng)先優(yōu)勢(shì)。

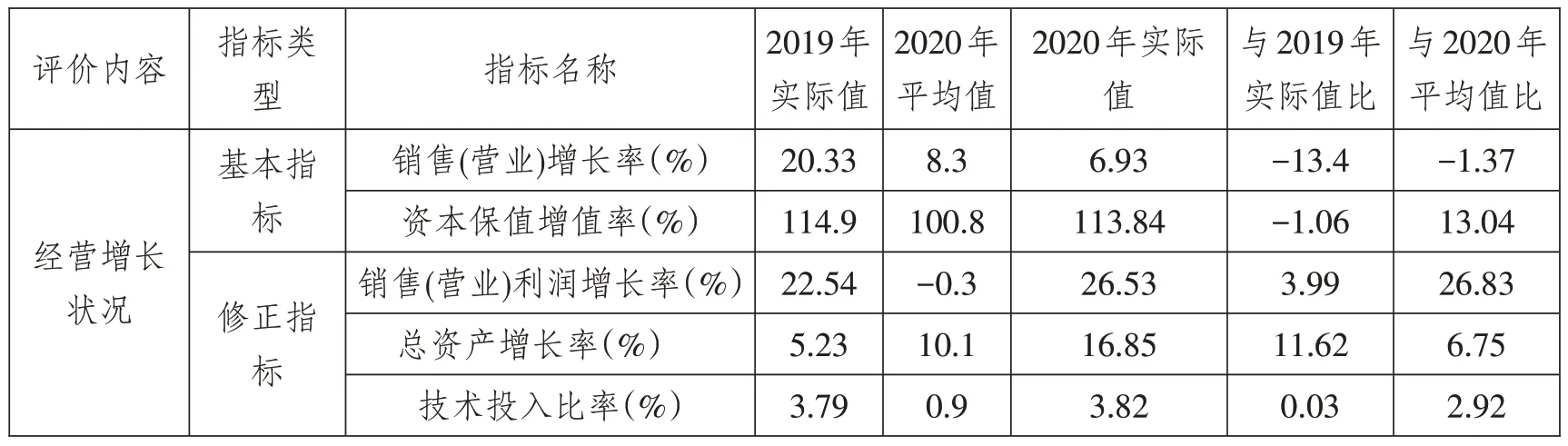

4.經(jīng)營(yíng)增長(zhǎng)分析

(見(jiàn)表4)

表4

通過(guò)功效系數(shù)法計(jì)分原理得出2020年度該公司經(jīng)營(yíng)增長(zhǎng)狀況基本指標(biāo)得分17.01分,修正后得分20.74分。

銷售增長(zhǎng)率低于全行業(yè)1.37%低于2019年實(shí)際值13.4%;資本保值增值率高于全行業(yè)平均值13.04%低于2019 年實(shí)際值1.06%;銷售利潤(rùn)增長(zhǎng)率、總資產(chǎn)增長(zhǎng)率、技術(shù)投入比率均高于全行業(yè)平均值和2019年實(shí)際值。

從指標(biāo)可以看出,該公司經(jīng)營(yíng)增長(zhǎng)處于行業(yè)優(yōu)秀水平。資本保值增值率、營(yíng)業(yè)利潤(rùn)增長(zhǎng)率、技術(shù)投入率高于行業(yè)優(yōu)秀值,總資產(chǎn)增長(zhǎng)率高于行業(yè)平均值,營(yíng)業(yè)收入增長(zhǎng)率低于行業(yè)平均值。通過(guò)與2019年的實(shí)際值相比較來(lái)看,銷售增長(zhǎng)率、資本保值增值率出現(xiàn)了下降趨勢(shì),其余指標(biāo)均呈現(xiàn)了增長(zhǎng)趨勢(shì)。

本年度資本保值增值、營(yíng)業(yè)利潤(rùn)增長(zhǎng)、總資產(chǎn)增長(zhǎng)、技術(shù)投入均較好,但是營(yíng)業(yè)收入增長(zhǎng)率這一指標(biāo)反映了公司在行業(yè)內(nèi)市場(chǎng)規(guī)模的競(jìng)爭(zhēng)力較其他企業(yè)有所下降,同時(shí)較去年的銷售增長(zhǎng)水平也有大幅下滑,與此同時(shí),資本保值增值率相較于去年也出現(xiàn)了下滑。這說(shuō)明凈資產(chǎn)的增長(zhǎng)速度正在放緩,而銷售增長(zhǎng)水平的下降更是會(huì)令凈資產(chǎn)的增長(zhǎng)雪上加霜。因此該公司未來(lái)需繼續(xù)充分發(fā)揮全產(chǎn)業(yè)鏈協(xié)同優(yōu)勢(shì),緊密跟蹤各區(qū)域市場(chǎng),力爭(zhēng)營(yíng)銷規(guī)模穩(wěn)步上升。

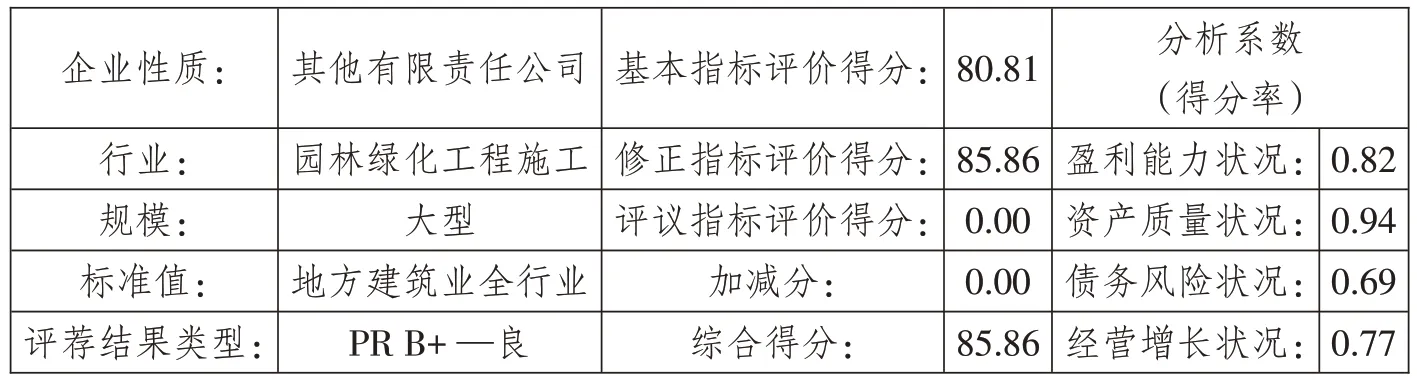

(二)板塊分析

該公司屬于園林綠化工程施工企業(yè),按照地方建筑業(yè)全行業(yè)指標(biāo)綜合績(jī)效評(píng)價(jià)得分為85.86 分,處于同行業(yè)良好水平。

(三)對(duì)標(biāo)財(cái)務(wù)績(jī)效評(píng)價(jià)結(jié)果評(píng)價(jià)

經(jīng)評(píng)價(jià),2020 年該公司綜合財(cái)務(wù)績(jī)效得分85.86 分,比上年提高2.74 分,其中:基本指標(biāo)得分為80.81 分,修正后得分為85.86分。四個(gè)方面中盈利能力得分79.94分,比上年提高0.88分,處于行業(yè)良好水平;資產(chǎn)質(zhì)量得分98.73 分,比上年降低1.27 分,處于行業(yè)優(yōu)秀水平;債務(wù)風(fēng)險(xiǎn)73.73 分,比上年提高10.32 分,處于行業(yè)良好水平;經(jīng)營(yíng)增長(zhǎng)狀況94.27 分,比上年提高3.5分,處于行業(yè)優(yōu)秀水平。

表5

評(píng)價(jià)結(jié)論:根據(jù)評(píng)價(jià)結(jié)果,該公司的綜合績(jī)效狀況在地方建筑業(yè)全行業(yè)中處于PR B+良。

具體得分情況見(jiàn)表6:

表6

(四)需關(guān)注問(wèn)題

表7為績(jī)效定量評(píng)價(jià)中所有指標(biāo)的矩陣分列:

表7

從績(jī)效定量評(píng)價(jià)中所有指標(biāo)的矩陣分列表中可以看出,經(jīng)營(yíng)增長(zhǎng)狀況中銷售增長(zhǎng)率,債務(wù)風(fēng)險(xiǎn)狀況中速動(dòng)比率、現(xiàn)金流動(dòng)負(fù)債比率,三項(xiàng)指標(biāo)不僅低于行業(yè)平均水平,同時(shí)低于2019年實(shí)際水平,說(shuō)明該行業(yè)市場(chǎng)競(jìng)爭(zhēng)較為激烈,因此該公司應(yīng)充分發(fā)揮集團(tuán)全產(chǎn)業(yè)鏈協(xié)同優(yōu)勢(shì),緊密跟蹤各區(qū)域市場(chǎng),力爭(zhēng)營(yíng)銷規(guī)模穩(wěn)步上升,市場(chǎng)是龍頭,是關(guān)鍵,樹(shù)立“現(xiàn)場(chǎng)就是市場(chǎng)”的觀念,保質(zhì)保量履約服務(wù),逐步提高市場(chǎng)份額。同時(shí),通過(guò)提高工藝技術(shù)水平、工程質(zhì)量、人員素質(zhì)等因素為企業(yè)提質(zhì)增效。

盈利能力狀況中成本費(fèi)用利潤(rùn)率,債務(wù)風(fēng)險(xiǎn)狀況中資產(chǎn)負(fù)債率表明該公司在這兩項(xiàng)指標(biāo)上劣于市場(chǎng)平均水平,但是與2019 年平均值相比是在逐年變好,因此該公司應(yīng)該總結(jié)自身改進(jìn)經(jīng)驗(yàn),在下一年的營(yíng)業(yè)管理中總結(jié)行業(yè)中標(biāo)桿企業(yè)的長(zhǎng)期資本結(jié)構(gòu)優(yōu)勢(shì)和成本費(fèi)用優(yōu)勢(shì),加強(qiáng)項(xiàng)目的成本管控和公司費(fèi)用管理剛性約束,不斷追求公司成本費(fèi)用利潤(rùn)率的提高。

盈利能力狀況中凈資產(chǎn)收益率、總資產(chǎn)報(bào)酬率、盈余現(xiàn)金保障倍數(shù),資產(chǎn)質(zhì)量狀況中總資產(chǎn)周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、不良資產(chǎn)比率、資產(chǎn)現(xiàn)金回收率和經(jīng)營(yíng)增長(zhǎng)狀況中資本保值增值率則表明該公司當(dāng)前雖然優(yōu)于行業(yè)平均水平,但是與2019 年實(shí)際值相比卻處于下降的趨勢(shì),因此該公司應(yīng)該分析優(yōu)勢(shì)地位建立要素,盡可能的收集這些要素,以提升優(yōu)勢(shì)地位,減緩下滑速度。

三、問(wèn)題與建議

首先,財(cái)務(wù)績(jī)效定量評(píng)價(jià)是以行業(yè)平均水平為標(biāo)桿的,而這個(gè)標(biāo)桿并不是實(shí)際存在的一個(gè)企業(yè),而是由經(jīng)營(yíng)理念、企業(yè)文化、企業(yè)性質(zhì)、經(jīng)營(yíng)規(guī)模都不盡相同的同行業(yè)企業(yè)匯總而成的,這樣就會(huì)降低了對(duì)比的客觀性。數(shù)據(jù)庫(kù)中缺乏對(duì)標(biāo)企業(yè)具體數(shù)據(jù),行業(yè)對(duì)標(biāo)比較空泛,無(wú)法與實(shí)際企業(yè)真正對(duì)比,因此建議參數(shù)中增加對(duì)標(biāo)企業(yè)數(shù)據(jù)。

其次,行業(yè)領(lǐng)先企業(yè)對(duì)標(biāo)行業(yè)平均值也存在一定的問(wèn)題,行業(yè)領(lǐng)先企業(yè)應(yīng)該對(duì)標(biāo)的是不同行業(yè)的各自優(yōu)勢(shì),以此來(lái)進(jìn)行取長(zhǎng)補(bǔ)短才是更能有效提升企業(yè)管理水平的方式。

最后,在財(cái)務(wù)績(jī)效定量評(píng)價(jià)工作中如果僅僅對(duì)比行業(yè)水平,一定程度上會(huì)存在一些隱藏問(wèn)題,因此還需要結(jié)合同比數(shù)據(jù)來(lái)進(jìn)行橫向縱向分析才能更加有效的定位企業(yè)的管理狀況,對(duì)癥下藥。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

環(huán)渤海經(jīng)濟(jì)瞭望(2021年10期)2021-03-13 13:21:10

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

現(xiàn)代經(jīng)濟(jì)信息(2016年15期)2016-07-07 13:57:15

財(cái)稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級(jí))(2015年10期)2015-10-22 08:30:04

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:51