區域型港口企業整合重大資產轉讓的稅務籌劃

2022-08-13 07:05:10陳森利

交通財會 2022年8期

關鍵詞:企業

陳森利

(浙江頭門港投資開發有限公司,浙江 臺州 317016)

引言

浙江是海洋港口大省,擁有深水自然岸線754 公里,港口深水岸線資源數量和質量均居全國前列,現有寧波—舟山港等4 個沿海港口和杭州港等7 個內河港口。2015 年8月,浙江省委省政府決定在原省海投集團基礎上,更名成立浙江省海港投資運營集團有限公司(省海港集團),并一次性注入省屬資產150 億元,作為省級海洋港口資源開發建設投融資主平臺。2015 年9 月,原寧波港集團和舟山港集團通過股權等值劃轉方式組建了寧波舟山港集團。2016 年11 月,省海港集團與寧波舟山港集團深化整合,實行“兩塊牌子、一套班子”運作。在實現寧波—舟山港一體化運營基礎上,又相繼完成了對溫州港、嘉興港、臺州港和義烏國際陸港等相關港口資產的整合。發揮寧波—舟山港的示范作用,推進溫州、臺州、嘉興等海港和義烏國際陸港的一體化運營。組建內河港口發展公司,帶動湖州、紹興、金華、衢州港等內河港口發展。在浙江海港集團的有力推動下,各地區像溫州港結合城市發展布局,將甌江老港區部分功能逐步外移,并在狀元岙新港區新增了郵輪功能。臺州港頭門港區加快實施港產城灣綜合開發,港口服務能力進一步增強。

一、基本情況

臺州海岸線漫長,港灣眾多。根據《臺州港總體規劃》,臺州將原“一港六區”調整為“一港六區十港點”共同發展的新格局,規劃明確臺州港形成以頭門港為核心港區。頭門港位于浙江省臺州灣北側,是浙江省“一核兩翼三圈九區多島”海洋經濟發展的“兩翼”中“南翼”關鍵節點,港口規劃碼頭岸線總長約28.7 公里,可建設各類生產性泊位84 個,年設計吞吐量達1.61 億噸。目前已由省海港集團下屬A 公司投資建成一個5 萬噸級碼頭和兩個7 萬噸級專用碼頭。A公司主要從事臨港產業園區投資開發和頭門港區建設經營,現省海港集團組建臺州區域港口公司(B 公司),對臺州區域內的下屬4 個港區進行統一管理、統一運營,故A 公司需將擁有的頭門港區碼頭一期及二期資產轉讓給集團內關聯企業(B 公司),由于A公司是具有獨立法人的合資公司,而B 公司是具有獨立法人的全資子公司,所以相關資產無法直接劃轉,需按照資產轉讓模式處理,轉讓價格初步確定為賬面價值。

(一)頭門港碼頭一期資產情況

1.頭門港碼頭一期項目建設規模為水工結構靠泊5 萬噸級通用散雜貨泊位,碼頭長度232 米,年通過能力為250 萬噸,概算總投資80025.92 萬元。碼頭一期項目于2014 年12 月交付使用。項目經臺州安信會計師事務所有限公司審計,根據臺安會專竣工財務決算審計報告,核定最終決算價為68946.44 萬元。

2.頭門島供水一期工程,根據《關于頭門島供水一期工程初步設計的批復》。設計供水規模為1.5 萬/d,供水管道全長22.05km,其中陸上管道長15.85km(主干管道長9.50km、支線管道長6.35km)、海底管道長6.20km,概算總投資8328.13萬元。頭門島供水一期工程決算總投資6199.38 萬元。

3.頭門港區一期碼頭改擴建工程初步設計于2018 年1 月8 日經臺州市港航管理局《關于臺州港頭門港區一期碼頭改擴建工程初步設計的批復》。建設規模為新建1 個滾裝碼頭,平臺長40 米,寬20 米,概算總投資4274.32 萬元。頭門港區一期碼頭改擴建工程決算總投資3320.04 萬元。

4.一期口岸監管區工程,目前尚在建設期,項目概算總額約為2500 萬元,計劃于2022 年9 月完工。

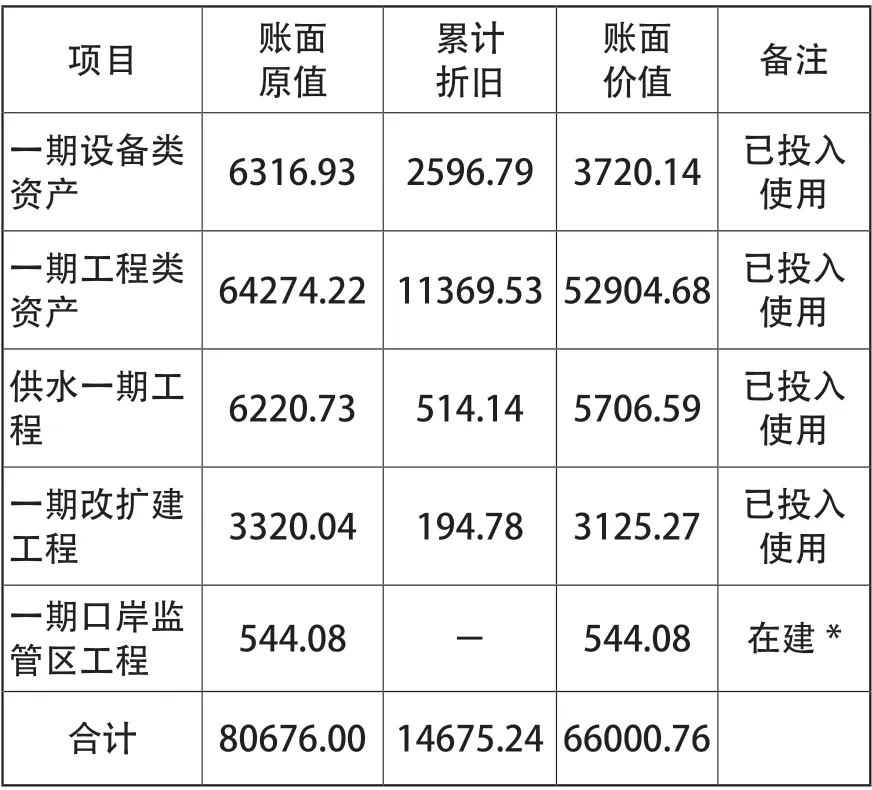

截至目前,碼頭一期資產賬面價值情況如表1。

表1

頭門港碼頭一期資產建設期主要是在營改增之前實施的,原以老項目按簡易計稅方式核算計繳增值稅,在2020 年因落實解決土地使用權事宜,增值稅核算方式變更為按一般計稅方式計繳增值稅。碼頭一期資產賬面余額大部分都包含增值稅進項稅額。

(二)頭門港碼頭二期資產情況

頭門港碼頭二期項目建設規模為新建兩個5 萬噸級通用散雜貨泊位,水工結構靠泊7 萬噸級,碼頭長度676 米,概算總投資157834.07 萬元。碼頭二期項目建設已完成,目前正在做財務竣工決算。

頭門港碼頭二期建設期主要是在營改增之后實施的新項目,增值稅核算方式按一般計稅方式計繳增值稅。碼頭二期資產賬面余額均不包含增值稅進項稅額。

(三)交易價格的估測

假定本次資產轉讓價格均以賬面原值進行交易。由于碼頭一期主要資產已于2014年底交付使用,截至目前,已累計計提折舊14675.24 萬元。

鑒于本次交易可能存在流程較長的前期審批過程,假定本次資產轉讓的最終完成交割時間為2022 年12 月,則碼頭一期資產還需要計提折舊計3989.34 萬元,加上已經計提的折舊,合計為18664.58 萬元。碼頭二期資產需要計提折舊合計6550.98 萬元。

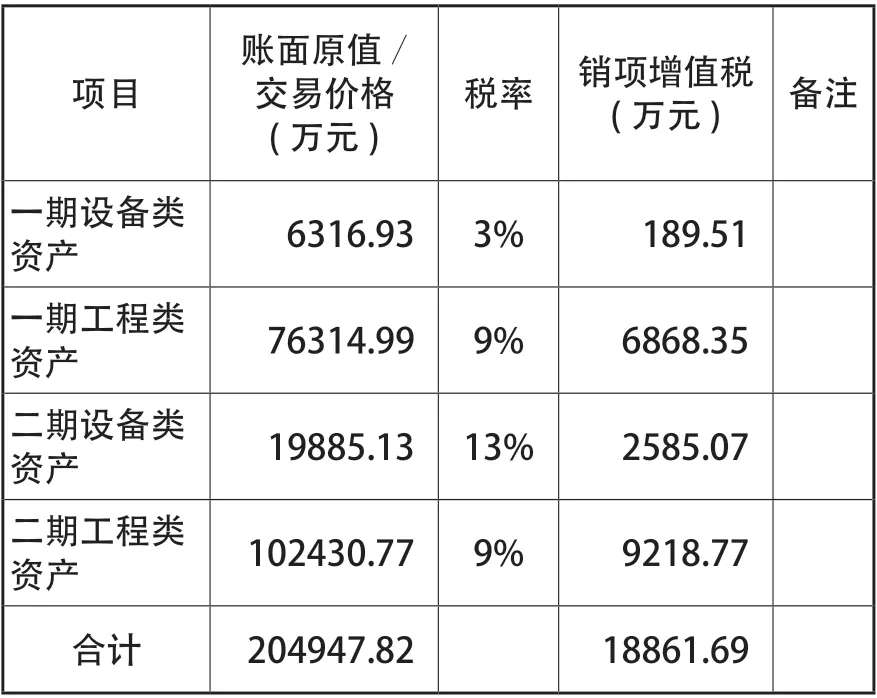

據此,本次資產轉讓交易價格為204947.82 萬元,明細情況如表2。

表2

上述交易價格均為不含增值稅金額。

二、資產轉讓方案及預計涉稅金額

(一)方案一:將資產直接轉讓

將資產直接轉讓給標的公司。具體步驟為:

1.交易雙方確定交易價格。

2.雙方按重大資產轉讓和收購走完內部審批決策程序。

3.由于碼頭二期建設項目屬于在建的省級重大建設項目,變更建設單位需要原概算批準單位審批,獲取相關的批準文件。

4.不動產登記部門提交不動產過戶資料,并獲得受理。

5.由于涉及不動產轉讓,委托中介機構進行資產評估。

6.主管稅務部門辦理完稅手續,并開具增值稅專用發票。

7.不動產登記部門辦理過戶手續。

8.交易雙方進行賬務處理,完成整個交易過程。

1.增值稅

其中一期設備類資產屬于銷售使用過的營改增前購入的固定資產,可以選用2%或者3%的增值稅稅率,但是如果選用2%稅率,則不可以開具專用發票,而選用3%稅率則可以開具專用發票。從集團全局考慮,按照內部銷售出發,本次按3%稅率預估。

一期工程類資產已經變更為一般計稅方式計繳增值稅,適用稅率為9%。

表3

交易價格為不含增值稅金額。未考慮增值稅進項留抵稅額。

2.城建稅及教育費附加

公司城建稅稅率為7%,教育費附加稅率為3%,地方教育費附加稅率為2%,合計稅率為12%。

二是大力引導社會資金投入。圍繞扎實推進民生建設和脫貧攻堅,積極挖掘典型、強化宣傳帶動,指導、動員、帶動更多民營企業通過多種途徑參與廣西脫貧攻堅戰。積極開展東西部扶貧協作,主動對接推進粵桂扶貧協作,切實貫徹落實《粵桂扶貧協作優惠政策》,爭取更多的東部資金支持廣西脫貧攻堅。

本次交易實際應繳納的附加稅為2263.40 萬元。

3.土地增值稅

各地政策對于土地增值稅執行情況存在較大的不確定性,根據臺州市地方稅務局《關于非房地產企業轉讓舊房及建筑物土地增值稅核定征收有關事項的公告》(臺州市地方稅務局公告2018 年第1 號)第一條“非房地產企業轉讓舊房及建筑物,既沒有評估價格,又不能提供購房發票的,稅務機關可根據《中華人民共和國征收管理法》第35 條規定,對其應繳納的土地增值稅實行核定征收,核定征收率為5%。”的規定。本次交易有可能要求按核定征收率5%繳納土地增值稅。

本次交易可能應繳納的土地增值稅為8937.29 萬元。

當然,考慮本次交易的特殊性,在與地方政府協調并商主管稅務部門后,由于實際交易過程中確實不存在增值情況,也有可能無需繳納土地增值稅。

4. 契稅(受讓方繳納)

契稅稅率為3%,按工程類資產交易價格進行計稅。

本次交易實際應繳納的契稅為5362.37萬元。

5. 印花稅(轉讓方與受讓方均需要繳納)

本次交易中,設備類資產交易按購銷合同計繳,印花稅稅率為0.03%;工程類資產按產權轉移繳納印花稅稅率為0.05%。

本次交易合計應繳納的印花稅為194.46萬元,轉讓方與受讓方分別繳納97.23 萬元。

6. 企業所得稅

由于本次交易價格是按賬面原值確定的,交易價格為204947.82 萬元,賬面計稅成本為179732.26 萬元,產生資產轉讓收益25215.56 萬元。交易過程中稅費合計為:

城建稅及教育費附加+土地增值稅+印花稅=2263.40+8937.29+97.23=11297.92萬元

資產轉讓利潤=25215.56-11297.92=13917.64 萬元

企業所得稅=13917.64×25%=3479.41萬元

經測算,本次交易合計繳納稅費情況如表4。

表4

上述測算中未考慮土地增值稅減免情況。企業所得稅為年度匯算清繳方式繳納,本項目測算過程中未考慮可抵扣事項帶來的影響,下同。增值稅測算時未考慮增值稅進項留抵稅額的影響。

(二)方案二:采用資產重組方式轉讓

規劃交易路徑:

1.交易雙方確定交易價格。

2.雙方按重大資產重組業務走完內部審批決策程序,應考慮后期股權轉讓事項,作出一攬子交易決策,減少決策流程。

3.由于碼頭二期建設項目屬于在建的省級重大建設項目,變更建設單位需要原概算批準單位審批,獲取相關的批準文件。

4.A 公司成立一家全資子公司(C 公司),章程規定是以實物資產方式出資。新公司成立后,經營權和控制權可以直接交給本次交易的受讓方運營。

5.將頭門港碼頭一期及二期資產,包括房屋建筑物、設備、關聯的債權、負債以及勞動力,按賬面價值一并轉讓給C 公司,作為對C 公司的出資,通過調整負債金額,使交易對價為100%的股權支付。

6.不動產登記部門提交不動產過戶資料,并獲得受理。

7.由于涉及不動產轉讓,委托中介機構進行資產評估(評估報告僅僅是辦理不動產過戶的形式要求)。

8.主管稅務部門辦理完稅手續,并開具增值稅發票(0 稅率發票)。

9.不動產登記部門辦理過戶手續。

10.交易雙方進行賬務處理,完成資產過戶交易過程。

11.資產重組年度企業所得稅匯算清繳的同時,準備特殊性稅務處理留存備查資料。

12. 資產重組業務完成12 個月以后,A公司將持有的C 公司100%的股權轉讓給資產受讓方,由于系股權交易,交易程序簡單,交易價格可以自行確定。A 公司取得的超過長期股權投資成本的溢價部分,需要繳納企業所得稅。

方案二涉稅情況分析:

1.增值稅

根據《關于納稅人資產重組有關增值稅問題的公告》(國家稅務總局公告2011 年第13 號),“納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。”

根據財政部、國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36 號),附件2 中“營業稅改征增值稅試點有關事項的規定”第一條第二款不征收增值稅項目,“5.在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,其中涉及的不動產、土地使用權轉讓行為。”

綜上所述,本次資產重組屬于增值稅不征稅項目,不需要繳納增值稅。

2. 城建稅及教育費附加

由于不需要繳納增值稅,所以城建稅及教育費附加也不存在。

3.土地增值稅

根據財政部、稅務總局《關于繼續實施企業改制重組有關土地增值稅政策的公告》(財政部 稅務總局公告2021 年第21 號)第四條的規定,“單位、個人在改制重組時以房地產作價入股進行投資,對其將房地產轉移、變更到被投資的企業,暫不征土地增值稅。”。

本次資產重組不需要繳納土地增值稅,但是需要與地方稅務部門對改制重組進行定義,確定是否符合這個條款。

4.契稅

根據《關于繼續執行企業事業單位改制重組有關契稅政策的公告》《財政部稅務總局公告2021 年第17 號》第六條的規定,“母公司以土地、房屋權屬向其全資子公司增資,視同劃轉,免征契稅。”。

綜上所述,本次資產重組免征契稅。

5. 印花稅

根據《印花稅暫行條例》第2 條規定,“下列憑證為應納稅憑證:(一)購銷、加工承攬、建設工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術合同或者具有合同性質的憑證;(二)產權轉移書據;(三)營業賬簿;(四)權利、許可證照;(五)經財政部確定征稅的其他憑證。”。根據《印花稅暫行條例施行細則》第十條規定,“印花稅只對稅目稅率表中列舉的憑證和經財政部確定征稅的其他憑證征稅。”。

據此,本次資產重組協議(投資協議)不是印花稅的征稅對象,無須繳納印花稅。

6. 企業所得稅

本次交易分兩個階段,第一階段為資產重組業務,第二階段為股權轉讓業務。

根據《關于促進企業重組有關企業所得稅處理問題的通知》(財稅〔2014〕109 號)第三條的規定,對100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產,凡具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的,股權或資產劃轉后連續12 個月內不改變被劃轉股權或資產原來實質性經營活動,且劃出方企業和劃入方企業均未在會計上確認損益的,可以選擇按以下規定進行特殊性稅務處理:

1.劃出方企業和劃入方企業均不確認所得。

2.劃入方企業取得被劃轉股權或資產的計稅基礎,以被劃轉股權或資產的原賬面凈值確定。

3.劃入方企業取得的被劃轉資產,應按其原賬面凈值計算折舊扣除。

根據《關于資產(股權)劃轉企業所得稅征管問題的公告》(國家稅務總局公告2015 年第40 號)規定,本次交易符合第一條第一款的規定:

《通知》第三條所稱“100%直接控制的居民企業之間,以及受同一或相同多家居民企業100%直接控制的居民企業之間按賬面凈值劃轉股權或資產”,限于以下情形:100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉其持有的股權或資產,母公司獲得子公司100%的股權支付。母公司按增加長期股權投資處理,子公司按接受投資(包括資本公積,下同)處理。母公司獲得子公司股權的計稅基礎以劃轉股權或資產的原計稅基礎確定。

綜上所述,本次資產重組企業所得稅可以選用特殊性稅務處理,交易雙方均不確認資產轉讓損益,不需要繳納企業所得稅。

第二階段股權轉讓過程,根據前述假設和分析,交易差價部分需要在股權轉讓過程中實現,測算的交易差價為25215.56 萬元,全部作為股權轉讓收益實現。需要按股權轉讓收益的25%繳納企業所得稅。

企業所得稅=25215.56×25%=6303.89萬元

綜上所述,采用上述資產重組交易方式,第一階段交易過程中交易雙方均不需要繳納相關稅費。股權轉讓過程中轉讓方需要繳納企業所得稅6303.89 萬元。

(三)方案三:采用公司分立方式轉讓

規劃交易路徑:

1.交易雙方確定交易價格。

2.雙方按公司分立業務走完內部審批決策程序,應考慮后期股權轉讓事項,作出一攬子交易決策,減少決策流程。

3.由于碼頭二期建設項目屬于在建的省級重大建設項目,變更建設單位需要原概算批準單位審批,獲取相關的批準文件。

4.確定新公司注冊資本和股權結構(股權結構必須與母公司一致),并到工商部門進行名稱預先核準(假定名稱D 公司)。

5.需在報紙進行派生公告。

6.公告45 日以后,A 公司到工商部門辦理減資手續,同時辦理D 公司設立登記手續。D 公司成立后,經營權和控制權可以直接交給本次交易的受讓方運營。

7.進行財產分割,將頭門港碼頭一期及二期資產,包括房屋建筑物、設備、關聯的債權、負債以及勞動力,按賬面價值一并分割轉讓給D 公司。

8.不動產登記部門提交不動產過戶資料,并獲得受理。

9.由于涉及不動產轉讓,委托中介機構進行資產評估(評估報告僅僅是辦理不動產過戶的形式要求)。

10.主管稅務部門辦理完稅手續,并開具增值稅發票(0 稅率發票)。

11.不動產登記部門辦理過戶手續。

12.交易雙方進行賬務處理,完成資產過戶交易過程。

13.公司分立年度企業所得稅匯算清繳的同時,A 公司準備特殊性稅務處理留存備查資料。

14.公司分立業務完成12 個月以后,A公司的股東方分別將間接持有的D 公司的100%股權轉讓給資產受讓方,由于系股權交易,交易程序簡單,交易價格可以自行確定。但A 公司的股東方取得的超過長期股權投資成本的溢價部分,需要繳納企業所得稅。

方案三涉稅情況分析:

同方案二,采用公司分立交易方式,第一階段交易過程中交易雙方均不需要繳納相關稅費。股權轉讓過程中轉讓方需要繳納企業所得稅6303.89 萬元。

同方案二相比,企業所得稅免稅文件依據為《關于企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59 號)。同時,土地增值稅免稅文件依據更加充分,不需要與主管稅務部門溝通,可直接適用免稅文件。

(四)方案四:采用反向公司分立方式實現轉讓

與方案三類似,將碼頭一期和二期資產及相關債權債務仍然留在A 公司,而將其他資產通過公司派生分立方式轉入新設公司(E 公司)。這樣碼頭一期和二期資產無需進行產權變更。

規劃交易路徑:

1.交易雙方確定交易價格。

2.雙方按公司分立業務走完內部審批決策程序,應考慮后期股權轉讓事項,作出一攬子交易決策,減少決策流程。

3.與政府部門協議,將原三方合作協議相關權利和義務轉入新設公司E 公司,獲取相關的批準文件(此處與方案三不同)。

4.確定E 公司注冊資本和股權結構(股權結構必須與A 公司一致),并到工商部門進行名稱預先核準。

5.需在報紙進行派生公告。

6.公告45 日以后,A 公司到工商部門辦理減資手續,同時辦理E 公司設立登記手續。

7.進行財產分割,將除頭門港碼頭一期及二期資產以外的業務,包括房屋建筑物(辦公樓)、設備、債權、負債以及勞動力,按賬面價值一并分割轉讓給E 公司。E 公司承續了除碼頭資產外的所有業務。

8.不動產登記部門提交不動產(辦公樓)過戶資料,并獲得受理。

9.由于涉及不動產轉讓,委托中介機構進行資產評估(評估報告僅僅是辦理不動產過戶的形式要求)。

10.主管稅務部門辦理完稅手續,并開具增值稅發票(0 稅率發票)。

11.不動產登記部門辦理過戶手續。

12.交易雙方進行賬務處理,完成資產過戶交易過程。

13.公司分立年度企業所得稅匯算清繳的同時,A 公司準備特殊性稅務處理留存備查資料。

14.公司分立業務完成12 個月以后,A公司的股東方分別將持有的A 公司的100%股權轉讓給資產受讓方,由于系股權交易,交易程序簡單,交易價格可以自行確定。A公司的股東方取得的超過長期股權投資成本的溢價部分,需要繳納企業所得稅。

方案四涉稅情況分析:

同方案三,采用公司分立交易方式,第一階段交易過程中交易雙方均不需要繳納相關稅費。股權轉讓過程中轉讓方需要繳納企業所得稅6303.89 萬元。

總結

現就該項業務交易方式進行初步的方案分析及稅收涉稅事項比較。各方案均涉及碼頭二期變更建設單位審批和不動產過戶程序,資產轉讓流程較長,這是無法回避的現實。

方案一優點是簡單直接,流程相對短,速度快,溢價部分(如果有)可以在一次交易中完成。缺點是稅負較重,交易雙方合計應繳稅39098.62 萬元,約占資產賬面價值的22%。但是,應該關注到的是,其中包括土地增值稅8937 萬元,在與稅務部門良好溝通后,此項稅額很有可能可以減免,另外,本次交易系集團內成員之間的關聯交易,增值稅金額在一方實際繳納后,對方可以全額抵扣,從集團層面考慮,也沒有造成此項稅負增加。只有印花稅和契稅合計約5557 萬元,是交易完全增量的稅負。

方案二和方案三的優點都是零稅負,交易過程不產生稅負。缺點是流程相對復雜和漫長,需要分兩階段完成最終目標,特別是對于國有企業,決策程序繁多更容易造成過程冗長。方案二和方案三之間的差異是,方案二是資產注入全資子公司,然后再轉讓全資子公司股權,股權轉讓損益體現在A 公司賬面,而方案三是A 公司一分為二,資產分割轉入平級的兄弟公司,股權轉讓損益體現在A 公司股東賬面。從涉稅事項分析,方案三免稅規定更加明確,爭議較少,業務處理相對常見,溝通相對容易一些。另外,方案二和方案三雖然免稅,但是也會造成A公司增值稅進項留抵稅額9319.87 萬元無法實現價值。

方案四優點與方案三一樣,也是零稅負,交易過程不產生稅負。同時不需要變更碼頭二期建設項目的建設單位。缺點也與方案三一樣,流程相對復雜和漫長,需要分兩階段完成最終目標。同時,由于原三方合作協議相關權利和義務轉入新設公司,需要與政府部分協議相關事項。但是,增值稅進項留抵稅額9319.87 萬元因為留在存續公司,其價值可以得到體現。最終,大家還需多方面權衡,由省海港集團與A 公司屬地各級政府多輪溝通協商而定。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26