企業總部統籌金融資源、推進統借統還應用探索

2022-08-13 07:05:10史志恒廖曉娟張希佳董建平黃馨瑩

交通財會 2022年8期

楊 杰,史志恒,廖曉娟,張希佳,董建平,黃馨瑩,趙 倩

(中交一公局集團有限公司,北京 100000)

一、統借統還的含義

集團公司下屬分支機構較多,如果下屬單位各自獨立辦理融資業務,勢必導致集團公司整體的融資規模難以控制,整體融資成本及債務風險上升。為了控制好集團公司整體的財務風險,以集團公司中的核心企業或集團所屬財務公司為依托,統一向外部金融機構借款,收到資金后再按需分撥給集團公司下屬單位使用。借款到期時,各下屬單位將借款本金和利息支付給集團公司核心企業或集團所屬財務公司,由集團公司核心企業或集團所屬財務公司統一歸還給金融機構。除此以外,符合以下三個方面的管理規定才能稱之為統借統還:一是統借統還的資金來源僅指從銀行等外部金融機構融資,不包括集團公司的內部融資;二是統借統還的實際用款單位必須是企業集團的內部成員單位,不得是外部單位;三是核心企業或所屬財務公司不可以居中牟利,向下屬用款單位收取利息的利率,不得高于支付給金融機構的借款利率水平或債券票面利率水平,否則按收取利息的全額繳納增值稅。

二、統借統還的意義

(一)發揮集團公司總對總金融資源優勢,降低融資成本,防控存貸雙高。

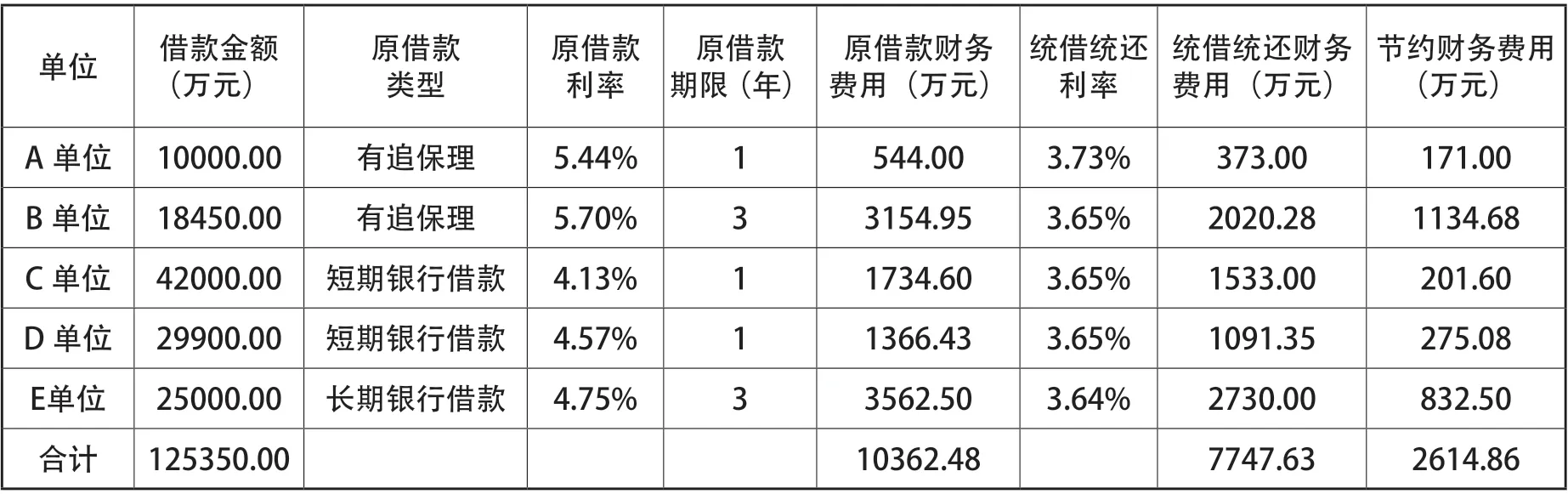

1.集團公司以自身良好的業界評級及信用為基礎,以良好的經營業績為依托,品牌效應和規模優勢明顯,有較強的議價能力,可以直接對接到更高級別的金融機構,不僅能以較低的資金價格提高融資額度,降低融資成本,還能減少中間談判及審批環節,提高融資效率。某集團公司2020 年實施統借統還45 億元,預計節約財務費用5800 萬元,較實施統借統還之前的財務費用降低了28.88%。見表1。

表1 某集團公司部分下屬單位實施“統借統還”后財務費用壓減情況

2.集團公司以統借統還的形式籌集、分配資金給下屬單位使用,可以有效解決下屬單位融資難、融資貴的問題,同時降低下屬單位的外部帶息負債。而且,集團公司根據整體資金使用狀況進行資金籌措,輔以銀行管理思維,實現貸款和資金存量之間有效結合,推進存貸聯動,避免存貸雙高。

(二)有助于集團公司財務風險管控能力的提高,防范資金風險。

推進統借統還后,各下屬單位融資權限上收至集團公司總部,不得再單獨辦理包括但不限于獨立授信、對外借款等融資業務。下屬單位可以根據實際業務需要向集團公司申請借款,有助于集團公司更深入了解下屬公司經營生產情況,加強對下屬單位的財務管控力度,提高資金使用效率,防范資金風險。

(三)履約能力較強,防范信用風險。

推進統借統還后,對外部金融機構而言,貸款主體為集團公司。集團公司可利用資金池根據合同約定按時足額還本付息,避免下屬單位獨立融資時因資金周轉困難而導致的逾期還款,影響整體企業信用。

(四)降低稅負,增加自由現金流量。

集團公司利用統借統還政策籌集,按不高于支付給金融機構的借款利率水平分撥資金給下屬單位使用時,不需要繳納增值稅,實際使用資金的成員單位只需承擔借款的利息費用,該利息費用根據稅法規定可以稅前扣除,降低了整個集團的稅負,現金流出大大減少,增強資金流動性。

(五)擇優劣汰,構建優質金融資源“朋友圈”。

集團公司通過集中金融資源推行統借統還,對合作的金融機構綜合授信、產品合作、資源支持等予以動態評價,擇優劣汰、優中選優,不斷獲取“高質優價”金融機構合作資源,推進核心資源庫建設,挑選金融戰略合作伙伴,構建“產業—金融”聯盟。

三、統借統還的管理模式

統借統還模式下,集團公司在統借統還中占據中心位置,負責對外聯系外部金融機構,對內聯系下屬單位,起著關鍵的紐帶和橋梁作用。因此,科學合理地做好資金預算,統籌好融資、用資、還款等事宜,是統借統還工作必須面對的重要課題。

(一)統借統還資金分配管理

集團公司從外部金融機構取得貸款后,下屬單位根據資金需求上報書面申請,經過審批后辦理借款手續,集團公司與下屬用款單位簽訂統借統還協議,對用款的金額、利率、期限等進行約定,定期計息,并督促各下屬單位到期還款,貸款到期后由集團公司統一歸還金融機構。統借統還協議中需注意:簽訂統借統還協議時約定的借款期限不得超出外部金融機構貸款的還款期限,約定利率也不得高于統一支付給外部金融機構的貸款利率。

(二)統借統還本息償還管理

集團公司財務管理部資金中心每個季度按照協議約定的方式進行計息,督促各下屬單位到期歸還借款和利息。

四、統借統還實際應用過程中的問題

(一)統借統還資金在金額和期限上無法實現完全匹配

一方面,集團公司為解決下屬單位的用款需求統一貸款,資金會根據用款金額分撥給下屬單位,但有部分剩余貸款不能妥善統借統還到下屬單位,造成了統借統還籌入資金和下撥資金金額上的不對等,剩余貸款的資金成本也會全部落到集團公司;另一方面,如果集團公司的貸款大部分為中長期流動資金借款時,而下屬單位借款期限往往會因生產經營需要而呈現多樣化,一個季度、一年、甚至兩年,這樣就出現了籌入資金和下撥資金期限上的不對等,給資金管理方面增加了很大的難度。

(二)統借統還資金缺乏相應的監管

首先,由于下屬單位所在地比較分散,其開戶銀行也較為分散,集團公司缺乏掌握各單位統借統還資金使用情況的手段,使資金的使用信息不對稱;其次,各下屬單位統借統還資金只需在集團公司內部進行申請審批,相對于銀行貸款而言,申請手續簡單,放款快,還款期限靈活多樣,但集團公司難以對用款單位的資金使用過程及資金回款等進行監管,無法確保其到期歸還,若下屬單位無力按期償還貸款,申請延期歸還時,集團公司將面臨償還兌付風險及較大的資金壓力。

(三)財務人員缺乏足夠的管理意識

統借統還資金在日常管理方面需要集團公司總部財務人員與下屬單位財務人員密切配合,共同管理。但目前下屬單位的財務人員對統借統還資金的貸款本質認識不到位,常常產生統借統還資金就是內部借款的錯覺,放松了對統借統還資金融資成本的管控力度,對這部分資金的使用風險缺乏認識,難以把握統借統還資金管理的關鍵點。

五、完善統借統還的管理建議

(一)加強資金管理平臺的建設

隨著集團公司的發展壯大,統借統還業務會成為常態化工作,但目前的資金管理平臺對統借統還業務的信息化支持度還不夠,許多借款合同匹配、核對工作還需要手工完成,影響工作效率和工作質量。應不斷優化資金管理平臺,開發與統借統還業務相適應的信息化管理模塊,以適應不斷發展的管理需求。

(二)強化和優化資金預算管理

統借統還管理需建立在良好的滾動預算編制上,按周期滾動,夯實資金需求,形成集團公司與各下屬單位的雙向溝通機制。首先,各下屬單位要根據實際生產經營情況科學合理地編制資金預算,最終形成集團公司整體的資金預算信息;根據資金預算統籌安排融資規模、融資時間、融資期限、融資方式等,匹配好統借統還籌入資金和分撥資金,避免資金籌集的盲目性。其次,定期滾動更新資金預算,把握融資窗口,適時調整融資節奏,確保統借統還資金使用效率最大化。最后,在執行資金預算過程中,要求各下屬單位將統借統還資金視同銀行貸款進行嚴格管理,同時集團公司運用銀行管控思維,將資金預算執行率納入集團公司對下屬單位“信用評級”體系,不僅要發揮資金預算對下屬單位的資金使用管控作用,還要發揮資金預算對集團公司整體的平衡作用。規范資金預算的審批,對預算內資金實行剛性用途與彈性金額相結合的管理,對預算外資金實行嚴格把關,全程監控的剛性管理。

(三)完善統借統還資金使用風險評價機制

為了更好地使用統借統還資金,集團公司總部需要對下屬單位按時還本付息情況定期分析、打分,對不按時還本付息的單位可以采用提前收回本息、減少或停止統借統還資金使用額度、受托支付等方法。與此同時,對統借統還資金使用情況開展考核,考核應與各下屬單位的年度業績考核掛鉤,獎罰分明,從而調動各下屬單位執行統借統還資金預算的積極性,讓統借統還資金預算的引導作用切實發揮出來。

(四)提升統借統還資金管理能力

統借統還資金管理能力與各級財務人員的業務能力和職業素養息息相關。集團公司在推進資金集中管控制度建設的同時,要關注下屬單位經營和信用風險管理,對財務人員的素質、能力和思想建設也要加強。尤其是對僅需集團內部審批便可使用的統借統還資金,更要提高財務人員的主觀管控意識,讓其切實意識到統借統還資金的本質是剛性兌付銀行資金,必須按照銀行貸款管理管控,同時集團公司要從嚴審核把關,分級分類、差異化管理,下屬單位嚴格按預算使用、到期還款,形成統借統還良性循環局面。

(五)加強稅務風險的防范力度

為了避免增加稅負,集團公司在統借統還實際操作過程中,應按照財稅〔2016〕36號文件附件3《營業稅改增值稅試點過度政策的規定》以及財稅〔2019〕20 號文的相關規定,牢牢把握以下幾個原則才能免征增值稅:一是資金來源于銀行等外部金融機構;二是統借人不得居中牟利;三是資金的最終使用人限定為集團內部成員單位。

結束語

集團公司通過統籌金融資源,穩步推進“統借統還”,降低了整體融資成本及稅負,并在實際應用中總結經驗,逐步完善管理模式,以銀行管理思維,加強資金集中管控,提升資金使用效率,防范資金風險,在加強資金管控方面具有舉足輕重的作用,在集團公司資金金融管理方面具有深遠的推廣價值,有利于助力企業發展行穩致遠。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

房地產導刊(2020年6期)2020-07-25 01:31:00

石油化工建設(2019年6期)2020-01-16 08:03:40

商周刊(2017年26期)2017-04-25 08:13:06