數字金融對中國家庭負債風險的影響分析

2022-08-15 07:00:46石磊關菲菲

商展經濟 2022年15期

石磊 關菲菲

(1.海南開放大學 海南海口 570203;2.海南經貿職業技術學院 海南海口 571127)

《G20數字普惠金融高級原則》于2016年發布,G20杭州峰會發布的此項原則,標志著數字普惠金融正式成為全球未來金融扶貧的關鍵支撐點。普惠金融在金融服務實體經濟覆蓋面和提高金融服務效率方面具有顯著優勢,是我國精準扶貧、實現國民奔小康目標的必要措施。因此,金融數字化的持續推進,是實現金融現代化發展的核心要素。

1 文獻綜述

國內關于數字普惠金融的研究始于2014年,馬九杰等(2014)研究指出,普惠金融作為互聯網金融的重要力量,相較傳統金融中的地理排斥等諸多排斥顯示出更加開放的包容性。焦瑾璞等(2015)研究發現,數字貨幣在增加金融服務覆蓋面、降低金融服務成本及提高金融服務方面發揮著重要作用。發展中國家在金融服務領域處于較初級水平,信息的不對稱、信用體系的不健全,導致一般家庭獲得銀行信貸的機會渺茫。Philippon(2020)基于金融科技視角,分析了享受金融服務的成本對信貸指數影響的相互關系,大數據分析和人工智能的使用極大地提高了金融服務的普及效率,使較低收入家庭在獲得金融貸款服務方面的水平提升。

據此,提出假設1:數字普惠金融的發展可通過化解信息不對稱及信用風險控制,從而對家庭負債率產生正向影響。

張勛等(2019)基于2012年、2014年和2016年三年家庭經濟統計數據研究數字普惠金融與經濟包容性增長之間的關聯。研究發現,在中國落后地區的數字金融不僅發展更快,還對落后地區的農村低收入家庭貧困狀況具有顯著的改善作用,由此斷言數字金融對城鄉一體化均衡發展具有深層次影響。劉丹等(2019)基于中國各大省份及大城市面板數據分析數字普惠金融與農民收入的關系。研究發現,數字普惠金融促進了農民非農收入的提高,令周邊地區具有經濟輻射效應。張子豪等(2018)分析了數字普惠金融與中國城鄉收入差距之間的關系。研究發現,數字普惠金融能顯著縮小城鄉收入差距,其中數字普惠金融覆蓋廣度指標的效用最為明顯,整體而言,低收入群體的福利水平因為數字普惠金融的發展而上升。范莉珈和謝綿陛(2016)探索中國家庭資產與負債的成因及現狀發現,中國居民的家庭收入與家庭負債存在負相關性,即低收入家庭更可能有較高的家庭負債率。

基于此,提出假設2:數字普惠金融的發展可通過促進當地經濟發展增加居民收入,從而提高居民家庭的信貸參與率,提高居民家庭的負債率。

2 數據實證分析

2.1 計量模型

為了探索數字普惠金融各項指標與居民負債率的相關性,通過構建計量模型的方法進行數據分析:

式1中:被解釋變量用debtit表示,即i省在t年的居民負債率水平;核心解釋變量用finait表示,即 i省在t年的數字普惠金融的發展狀況;控制變量的集合用controlit表示;個體固定效應用γi表示;隨機擾動項用εit表示。

2.2 數據來源與變量說明

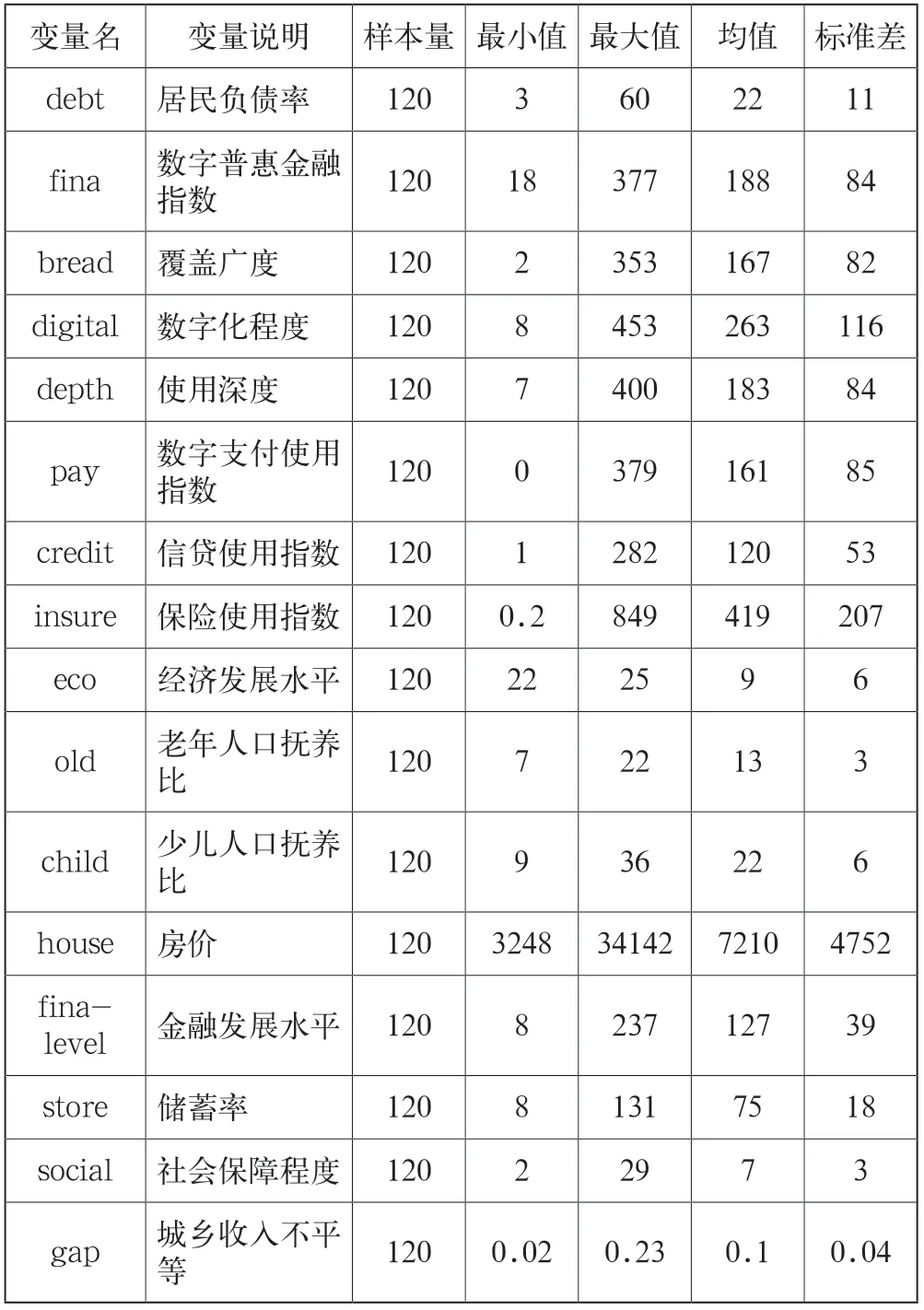

本文使用了以下數據: 北京大學數字金融研究中心發布的 《中國數字普惠金融指數(2011—2018)》; 銀行和非銀行機構向家庭發放的消費信貸數據來源于中國人民銀行發布的區域金融運行報告、國家資產負債表研究中心 (CNBS);控制變量來源于2011—2018年的《中國統計年鑒》和萬得數據庫。考慮到數據的可得性,本文選取2011—2018年我國30個省份的面板數據進行實證研究。其中,東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東及海南11 個省份;中部地區包括山西、河南、安徽、湖北、湖南、黑龍江、吉林及江西8個省份;西部地區包括陜西、甘肅、寧夏、青海、內蒙古、新疆、四川、重慶、云南、貴州、廣西11個省份(見表1)。

表1 變量說明與描述性統計

2.3 影響效應回歸結果分析

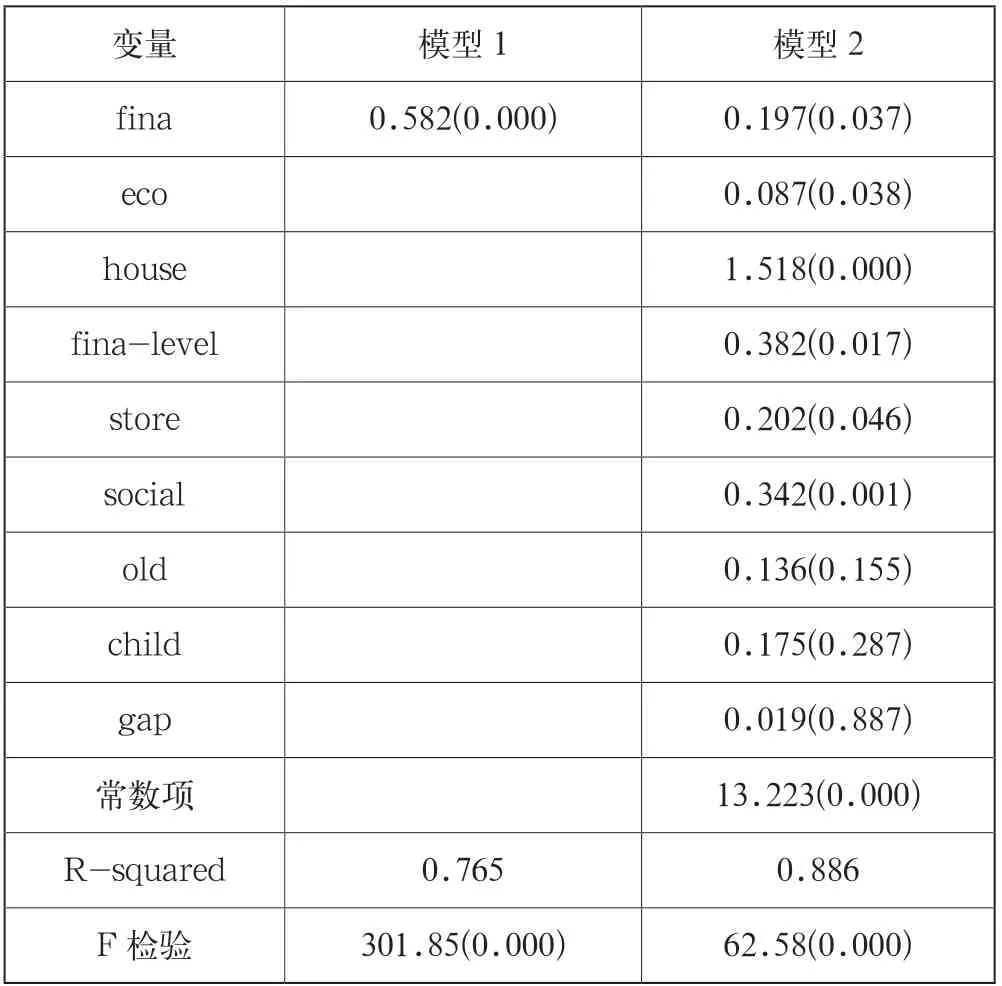

本文選取固定效應的計量統計模型,采用Hausman檢驗的方法對統計結果進行分析,實證檢驗數字普惠金融發展對居民負債率的影響。在表2數字普惠金融與居民負債率相關性估計結果的模型1中,增加了變量fina(數字普惠金融指數)后進行分析,結果表明數字普惠金融的發展水平顯著影響居民負債率(在1%的水平上顯著)。在模型2中增加控制變量fina(數字普惠金融發展指數)后,fina的系數估計值顯示為0.197,顯著性水平p值<0.05,具有顯著正相關性,數字普惠金融正向影響居民負債率。所以,模型1和模型2的統計結果都反映了我國數字普惠金融發展與居民負債率呈現顯著的正相關關系,假說1得到驗證。

表2 數字普惠金融與居民負債率相關性估計

實證檢驗的結論發現,eco(經濟發展水平)系數的估計值顯示為0.087,存在顯著的正相關性(顯著性水平p值<0.05);store(儲蓄率)系數的估計值顯示為0.202,存在顯著的正相關性(顯著性水平p值<0.05)。數字普惠金融的發展可以通過促進當地經濟發展增加居民收入,從而提高居民家庭的信貸參與率,提高居民家庭的負債率,與假說2相符。

數字普惠金融發展通過對經濟發展水平和居民儲蓄率的正向影響,從而對居民負債率產生間接影響。一是經濟發展有助于低收入群體更加平等地享受高品質、多元化的金融業務,降低獲得信貸支持的門檻。二是經濟的發展促進了當地居民收入水平的提升,而較高收入的家庭,其資產規模較充裕,居民家庭具有更強的消費信貸信心,提升了家庭的債務水平。

3 結語

3.1 設置風險預警機制,防范債務累積風險

針對居民負債率低、增速慢的地區,應采取差異化消費信貸策略,使居民合理利用數字普惠金融的優勢,緩解資金緊張的困境,促進消費升級,滿足人民群眾對美好生活的追求。對負債率較高、增速較快區域的信貸情況,應及時采取風險預警機制,防止債務違約,引導其合理配置家庭資產。及時掌握中高收入人群負債率水平及高杠桿人群債務償付情況,改善居民家庭信貸結構,提高家庭財務安全質量。

3.2 構建范圍更廣、層次更深的普惠征信體系

信貸指數與居民負債率存在顯著的正相關關系。因此,要從源頭防控違約風險,須從構建范圍更廣、層次更深的普惠征信體系入手。金融監管部門應保護好居民個人隱私,提高數據安全性;進一步規范征信數據記錄、保管、應用等行為,完善相關法律法規;運用數字信息技術,構建信用評價數據庫;以聯動監管的措施,實現金融機構征信信息融合共享;創新征信服務模式,實現覆蓋面更廣的普惠征信,構建以商業化征信機構為輔,中國人民銀行為主的征信體系。

3.3 運用數字技術防范債務違約風險

注重運用數字技術防范債務違約風險,基于云計算技術對客戶信息進行大數據分析。金融機構應做好消費信貸風險防控,以信用評估和客戶信息數據為依托,嚴格監控貸款用途,防范居民家庭過度負債造成的違約風險。一方面,基于消費行為數據進行數字技術采集和分析,建立信用風險評估模型。另一方面,完善貸后風險監測機制,貸后風險評估與違約預警機制,有效化解過度負債形成的金融風險,將信貸風險識別能力科學化、數字化。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中國核電(2021年3期)2021-08-13 08:56:36

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03