基于DCC-GARCH模型的國有銀行系統性風險研究

2022-08-15 07:00:46陳靖劉一心

商展經濟 2022年15期

陳靖 劉一心,2

(1.澳門城市大學 中國澳門 999078;2.珠海科技學院 廣東珠海 519041)

2007年金融危機爆發以來,學術研究人員紛紛開始研究金融危機的起因,結果表明爆發全球金融危機的原因是缺乏風險管理(Goodhart,2008; Blundell-Wignall,2008)。金融危機的爆發和對全世界金融市場的影響表明了金融世界之間的相互聯系。一個地點或資產類別的沖擊可能會對機構的穩定性和世界各地的市場產生重大影響。由于金融網絡之間的快速傳播,倘若某個銀行暴露出風險敞口,其他銀行等相關金融機構乃至整個社會的經濟都會受到一定影響。因此,銀行如何控制自身的潛在風險,不僅與銀行的可持續發展直接相關,還與國家的金融、經濟和社會方面息息相關。

1 銀行系統性風險的文獻綜述

Financial Stability Board對系統性風險的定義是經歷強烈的系統事件的風險,系統性風險的發生離不開“系統性事件”。事件的觸發可能是外來沖擊,也可能從金融系統內部或整個經濟內部產生,這種事件影響了許多具有系統重要性的中介機構或市場,認為這是由于金融機構損失引起的,同時有“系統性重要性”特征的機構暴露出的風險,其對其他機構的沖擊力不容小覷。Kaufman和Scott(2003)認為,系統性風險產生是因為銀行之間的經營活動,當銀行間的經營關系逐漸形成網絡,一個銀行受到影響時將牽一發而動全身,使整個銀行系統都受到廣泛影響。

學術界關于衡量系統性風險的方法很多,包括結構化方法和模型法。結構化方法又可以細分為網絡分析法、風險管理法和矩陣法。網絡分析法是基于金融機構具有差異的交易數據劃分為不同網絡結構,從而對有可能存在的風險進行測度(廖為鼎和陳一非,2014);風險管理法是在相同資產規模下,通過銀行資產之間的關聯程度對系統性風險的大小進行測算;矩陣法是通過計算銀行破產清算導致其他銀行破產的數量估計系統性風險的傳播程度(Lehar,2005)。第二種方法是用CoVar模型和GARCH模型等。傳統的VaR模型雖然也可以測度風險,但存在很多不足。Girardi和Ergun(2013)考慮了尾部風險,通過提出條件在險價值CoVaR衡量當金融機構面臨風險時,整個金融市場及市場參與者遭受損失的風險。至此之后很多學者在研究金融機構間的風險傳播效應時開始使用條件在險價值CoVaR。范小云等(2011)將邊際期望損失概念融入CoVaR模型。但Lee和Ryu(2013)認為CoVaR仍然存在缺陷。GARCH模型最早由Engle(1982)提出,能夠比較準確地描繪金融市場中波動的時變特點。Lee等(2006)運用了DCC-GARCH模型,更加準確地測度了股票組合的風險價值。國內學者通過多元GARCH模型的研究內容也很廣泛,有關于我國股票市場和外匯市場的價格波動關聯程度的(呂雪蓉,2011),也有關于我國金融機構系統性風險研究的(方意等,2012)。

與國內研究成果相比,國外學者關于銀行風險的測度和風險的傳播性進行了更深入的研究。綜合上述文獻分析,VaR模型和CoVaR模型在進行時間序列數據分析風險時都存在一定的不足之處。而DCC-GARCH模型不但能測算出銀行自身面臨的風險程度,而且還能衡量描述不同銀行之間風險的動態相關系數,即風險之間的傳染性與相關性。因此,本文選用DCC-GARCH模型對四大國有銀行的股票收益率時間序列進行進一步分析。

2 樣本選取與模型構建

本文的研究對象為四大國有銀行,即:中國銀行、中國工商銀行、中國建設銀行及中國農業銀行,分別標記為BOC、ICBC、CCB、ABC。選取對象為2010年7月15日—2020年12月18日四大國有銀行的股票日收盤價,剔除缺失數據,共獲得2489個數據,數據來源于網易財經,同時通過收益率衡量四大國有銀行系統性風險的波動。收益率計算方法為:

式(1)中:Pt表示t時期的股票日收盤價,rt表示t時期對數收益率。

通過對以往文獻的總結,可得收益率指標的分布特征有兩個:尖峰肥尾和波動聚集性。因此,本文決定采用基于GARCH模型估計而得的條件異方差序列。本章將基于Eviews10先檢驗收益率序列是否存在ARCH效應,再對存在ARCH效應的變量序列進行GARCH模型估計,最后用DCC-GARCH模型估計四大國有銀行的股票收益率時間序列之間的風險動態相關系數。

2.1 數據描述性統計分析

分析四大國有銀行對數收益率的時序可以發現,收益率變動具有明顯的波動聚集特征,正收益率通常會在一段時間后變為負收益率,所以通過構建GARCH模型對收益率時間序列做進一步分析。

四大國有銀行對數收益率的描述性統計量結果表明,中國工商銀行收益率指標的均值和中位數均為0.000,最大值和最小值分別為0.0953和-0.1043,標準差為0.0137,偏度為-0.0898為左偏,峰度為12.9120,大于標準正態分布為高峰,P值的結果為0.000也代表在5%的顯著性水平上拒絕收益率服從正態分布的原假設。對于其他三個國有銀行的指標也有相似計量結果(見表1)。

表1 四大國有銀行收益率時間序列的描述性分析結果

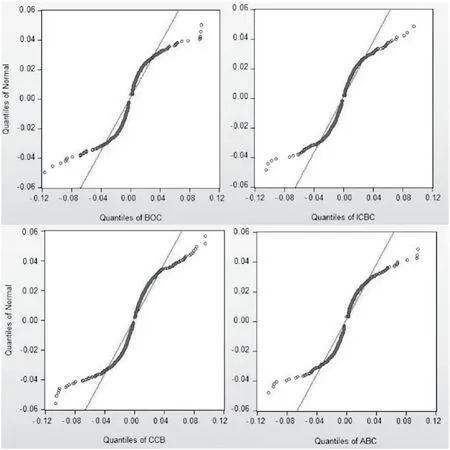

通過圖1列示的四大國有銀行收益率的QQ圖可以看出,四大國有銀行的收益率均與圖中的直線偏離較遠,并呈現出“S”的形狀,通過圖1能夠更明顯地看出,四大國有銀行對數收益率的樣本數據都不符合正態分布,四大國有銀行收益率序列的共有特征為:尖峰肥尾及非對稱分布。

圖1 收益率的QQ圖

2.2 收益率序列單位根檢驗與自相關檢驗

構建GARCH模型的第一步是檢驗收益率序列是否平穩。常見的檢驗平穩性的方法有ADF單位根檢驗和PP單位根檢驗等。本文用ADF單位根檢驗結果表明,四大國有銀行收益率時間序列的ADF值均小于不同顯著性水平下的臨界值,P值全部為0,該序列不存在單位根,收益率序列平穩滿足GARCH建模的基本條件。

構建GARCH模型的第二步是構建均值回歸模型,并通過Q檢驗量識別收益率序列的自相關情況。從四大國有銀行收益率序列自相關檢驗滯后1期到6期的結果發現,四大國有銀行的Q統計量在5%的置信水平上滯后2到6階時取值的概率均小于0.05,意味著四大國有銀行的收益率序列存在自相關性,可以進一步檢驗ARCH效應。

2.3 ARCH效應檢驗

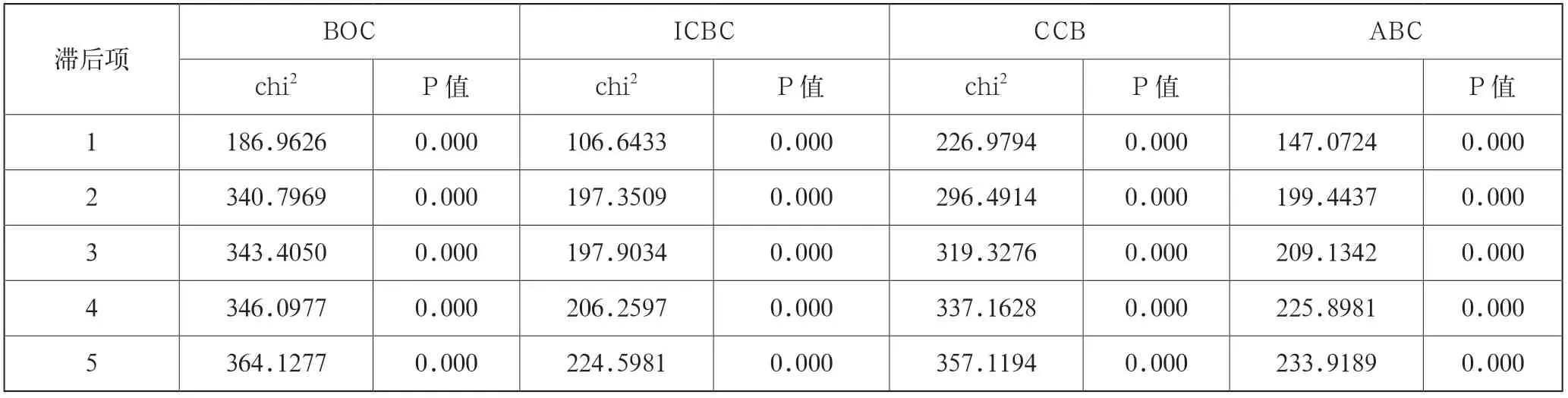

構建GARCH模型的第三步是用拉格朗日乘數法確定OLS殘差序列ARCH效應是否存在,檢驗結果如表2所示,滯后1階到5階的收益率樣本殘差序列在5%的顯著性水平上的P值均為0,說明收益率殘差序列存在顯著的ARCH效應。

表2 收益率殘差序列LM檢驗結果

3 四大國有銀行間風險動態相關性的實證研究

3.1 模型構建

通過前面分析四大國有銀行的股票收益率樣本序列具有平穩、顯著的自相關性及ARCH效應,滿足DCCGARCH模型的建模要求。因此,本節通過四大國有銀行間風險動態相關性檢驗的模型進行參數估計和討論,具體模型如下:

式(2)中:Ai為當期半向量化處理后的擾動項;Ai-j為滯后期半向量化處理后的擾動項;C為常數;γi和βj分別表示待估系數矩陣;代表隨機干擾項εt的滯后平方項矩陣;p、q分別為GARCH和ARCH項中的滯后階數。

3.2 實證檢驗及結果分析

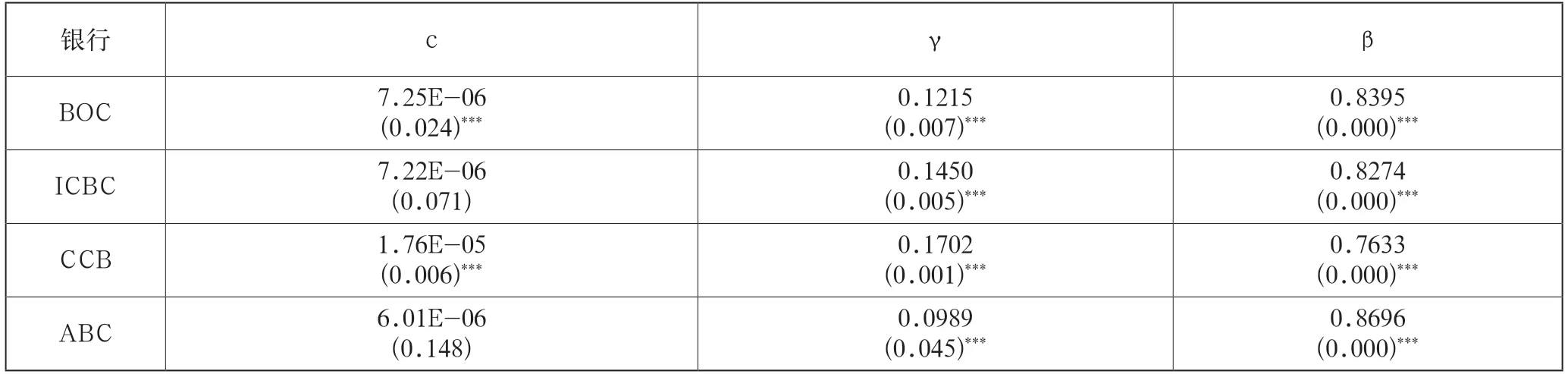

經反復檢驗后,選取GARCH項和ARCH項的滯后階數p、q均為1構建DCC-GARCH模型,模型估計的參數如表3所示。

由表3可以看出,我國四大國有銀行的γ值和β值均存在差別。參數γ的大小代表股票收益率對市場信息反應速度的快慢,中國建設銀行參數γ的估計值最大,中國工商銀行排第二,最后是中國銀行和中國農業銀行。因此,反應速度最快的是中國建設銀行,反應速度最慢的是中國農業銀行。就β參數的估計值而言,β的大小表示受過去信息影響的大小及收益率波動的衰減速度。由分析結果可以得到受過去信息影響較大的是中國農業銀行,但對比剩下的三大國有銀行,其衰減速度最慢,股票收益率波動衰減速度最快的是中國建設銀行。結合γ+β兩個參數的估計結果可以表示股市收益率波動的持久性,越接近于1代表持久性越強。γ+β值最大的中國工商銀行為 0.9724,其次是中國農業銀行為0.9685,中國銀行的取值為0.961,最小的是中國建設銀行為0.9335。四大國有銀行的γ+β值相差微小并且取值均接近1,意味著收益率波動的持久性是四大國有銀行共有的特征。可以繼續通過對四大國有銀行進行動態相關系數做進一步分析,估計結果如表4所示。

表3 DCC-GARCH模型參數估計表

第一,四大國有銀行的股票收益率之間存在正向關系,因為所有參數的估計系數都大于0,表示如果四大國有銀行中有一家銀行收益率上漲,那么剩余的三大國有銀行的收益率也會隨之上漲,發生相同方向的變動。從估計數值來看,在進行模型參數估計時,輸入的銀行次序分別為ABC、BOC、CCB、ICBC。ρ12代表第一個銀行和第二個銀行動態相關系數的平均值,即ABC與BOC之間的動態相關系數,ρ13是ABC與CCB的動態相關系數并以此類推。由表4可以看出,估計數值最大為0.7484即ρ34,最小為0.7290即ρ13,表示風險相關性最強的是CCB與ICBC,風險相關性最弱的是ABC與CCB,與數值0.7290較為接近的還有0.7296,即BOC與CCB的風險相關性。

表4 收益率序列動態相關系數統計表

第二,以DCC-GARCH模型的系數θ1和θ2來看,其估計值都大于0且P值為0,兩者之和近似等于1,意味著四大國有銀行的股票收益率序列具有很強的動態相關性,并且受過去信息的影響程度較高。通過分析四大國有銀行兩兩之間股票收益率的動態相關性發現,時變性是四大國有銀行兩兩之間動態相關系數的共同特征,與金融數據具有明顯的時變性保持一致。

4 政策建議

4.1 建立識別風險預警機制

對銀行本身來說,系統性風險一般難以分散,因此可選擇在風險發生前建立識別風險預警機制,將銀行可能遭受的損失降到最低。銀行應結合自身實際經營狀況,對風險進行識別,對風險進行指標量化,盡可能地識別風險,從而減少風險帶來的損失。除此之外,銀行還要培養高層次風險管理人員,運用大數據、云計算等方法為風險識別提供定量分析,從而提高風險監管的效果。

4.2 提高銀行自身風險抵御能力

除了提前識別風險外,銀行還需要提高自身的風險抵御能力。評級體系不是一成不變的,在銀行長期發展過程中,評級系統需要與時俱進。每個銀行都應承擔風險監管的職責,提高自身的應對能力,不斷完善體制,提高資本充足率,優化自身資本結構,從而降低自身風險對外界的溢出程度。當風險發生時,銀行需要制定風險應急應對的方法和機制,萬一發生緊急情況,可通過風險應對機制將風險造成的損失降到最低,從而維護整個金融市場的平穩運行。

4.3 建立完善的銀行風險管理體系

金融監管局可以根據不同類型的銀行建立不同的標準,建立動態調整機制。一方面,金融監管機構應制定銀行信息披露制度,并要求銀行定期進行匯報;另一方面,金融監管機構應時刻關注銀行的發展動態并限制銀行惡性競爭,營造銀行業公平競爭環境,最終促進整個金融市場的發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

中國男科學雜志(2016年5期)2016-12-01 05:20:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31