人民幣債券需求或迎拐點

2022-08-21 14:00:26鄭葵方

證券市場周刊 2022年29期

鄭葵方

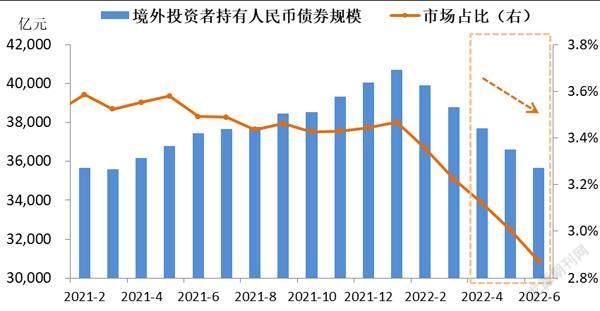

2022年第二季度,境外機構持有人民幣債券的規模持續減少。截至6月末,境外機構持有的人民幣債券規模總計3.57萬億元,較2022年第一季度末減少了8%。第二季度,境外機構累計凈減持人民幣債券3122億元,刷新有數據以來最大季度降幅,凈減持規模較第一季度擴大1846億元。

第二季度境外機構的市場占比持續下滑。境外機構持券規模的市場占比從3月的3.22%降至4月的3.12%,5月下滑至3.01%,6月進一步降至2.87%,較第一季度末累計下滑0.35個百分點。雖然境外機構第二季度大幅凈減持,但其市場占比較小且持續萎縮,對中國債市影響較為有限。

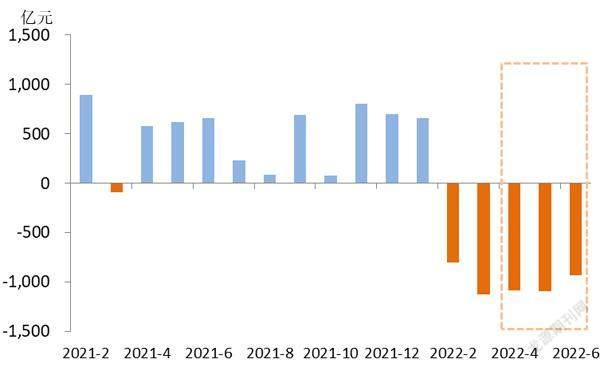

境外機構月度凈減持規模的波動率較低。境外機構在2022年4月和5月分別凈減持1085億元、1094億元,均超過千億元,接近3月創下的歷史最大凈減持規模1125億元。6月,境外機構凈減持933億元,規模明顯收窄。第二季度,境外機構的凈減持規模標準差為91,波動率為歷史較低水平,說明境外機構仍然穩定地處于減少人民幣債券投資的趨勢中。

首先,中國第二季度疫情形勢嚴峻,經濟受到沖擊。

第二季度,疫情在中國多個重點城市超預期爆發,對第二季度經濟造成沖擊,當季GDP同比增速僅為0.4%。從景氣指數看,4月制造業PMI降至47.4,僅好于2020年首輪疫情嚴峻時期的2月,5月反彈至49.6,但仍在萎縮區間,6月繼續上行,重回榮枯線50上方。尤其是上海疫情嚴重程度超預期,不僅導致長三角地區相關產業鏈受到拖累,也影響了境外機構對中國經濟的信心和在銀行間市場投資交易的活躍度,第二季度月均交易量較第一季度下降16.3%至1.03萬億元。

其次,投資美債的票息和匯率收益高于中債,導致境外機構減少中債需求。

數據來源:中債登,上清所

為遏制美國升至逾40年來新高的通脹,美聯儲的貨幣緊縮步伐逐漸加快,美債收益率和美元指數大幅上行。美債10年期收益率6月平均為3.14%,較3月大幅上行102BPs,中債10年期收益率均值卻下行2BPs至2.78%,由此導致中美10年期國債利差平均倒掛程度加深至-37BPs,較3月大幅收窄105BPs。6月美元指數平均為103.88,較3月上漲5.5%,人民幣對美元匯率平均較3月貶值5.6%至6.70。與3月相比,6月境外機構投資美債綜合票息和匯率的平均收益要高出中債6.65%(5.60%+1.05%)。據報道,過去3個月,減持人民幣債券的主要以海外非法人理財產品與套利資本為主,其對人民幣匯率貶值與中美利差倒掛最為敏感,因此迅速減持離場。

根據我們的境外機構需求五因素模型,各因素對境外機構人民幣債券的需求的影響順序是:首先,境外機構根據美元指數確定投資的國別偏好。如果美元指數下跌,通常會刺激境外機構的投資轉向新興市場國家,其對人民幣債券的需求將增加。反之,美元指數上漲,則吸引資金回流美國,境外機構需求減少。其次,考慮投資收益,若中美10年期國債利差越大,美元兌人民幣匯率越低(即人民幣升值越多),則境外投資者的人民幣債券需求越多。最后,再考慮美股市場的風險偏好,如果美股下跌或陷入恐慌情緒(波動率上升),境外投資者將拋售人民幣債券回補美股的流動性。

二季度,美元指數走高、中美利差大幅收窄、人民幣匯率貶值、美股走弱、波動率VIX上升,五大因素均拖累境外機構的人民幣債券需求。第二季度,美元指數均值較第一季度平均升值了5.8%,中美10年期國債利差平均大幅收窄98BPs至-15BPs,人民幣對美元匯率平均貶值4.2%,美股道指平均下跌5.8%,波動率VIX指數從33升至34,五大因素均對境外機構需求產生負面影響。由此導致境外機構第二季度的月均需求較第一季度大幅減少146%至-1037億元。

與第一季度相比,第二季度境外機構的持倉有兩大特征:

一是凈減持政金債的規模明顯超過國債,導致國債占比上升、政金債占比下降。

據Wind數據統計,境外機構第二季度累計凈減持1121億元國債和1509億元政金債,由此導致第二季度末的國債余額較第一季度末減少5%至2.32萬億元,政金債減少了15%至8545億元。由于境外機構的風險偏好下降,更注重安全性,而政金債的信用等級低于國債,因此被大幅削減頭寸。加之國債被納入國際三大主流債券指數,能吸引追蹤指數的基金配置,可對沖掉部分被減持的國債頭寸,因此國債的持倉規模降幅明顯小于政金債。截至2022年6月末,境外機構的人民幣國債月度持倉占比為65.1%,刷新歷史最高水平;而政策性金融債的持倉占比為24.0%,較3月末減少2.0個百分點。

二是投資短久期的特征較為顯著。

從投資期限看,第二季度,境外機構累計凈增持2369億元1年期以內債券,凈減持4748億元1-5年期債券、283億元的5-10年期債券和450億元10年期以上債券。由此導致境外機構第二季度末持有的1年期以內債券占比為36%,較第一季度末增加了9個百分點;1-5年期的持倉占比下降10個百分點至28%。境外機構明顯增加1年期以內的債券投資,縮減其他期限的投資,顯示其風險偏好顯著降低。一般而言,投資者在對后市預期悲觀或風險偏好較低時,通常采取防御性更高的短久期策略。

我們此前在第一季度需求分析中判斷,“境外機構持有人民幣債券的規模短期將經歷波動”,第二季度境外機構需求延續2-3月的凈減持態勢,平均規模在千億元附近,6月凈減持規模略有收窄。

展望第三季度,我們預計:一是境外機構仍將持續凈減持人民幣債券,但減持規模將收窄。高通脹壓力迫使美聯儲仍將保持貨幣緊縮步伐,美債2年期收益率大幅上行,7月20日升至峰值3.25%,中美2年期國債利差倒掛達到100BPs。預計資金還將從新興市場國家撤出,回流美國,相應境外機構的人民幣債券需求仍可能減少。但由于美國今年已連續兩個季度經濟負增長,美聯儲主席鮑威爾暗示后續將可能放緩加息幅度。

受此影響,10年期美債收益率從6月14日的峰值3.49%大幅回落至7月29日的2.67%附近,中美10年期國債利差由-72BPs轉為+9BPs;美元指數也沖高回落,從108.6的峰值回落至7月末的105.8附近。投資美債相對中債的收益已邊際降低,境外機構凈減持人民幣債券的高峰或已過,后續減持規模將可能收窄。

二是從結構看,境外機構凈減持的品種仍將以政金債為主,國債為輔,國債相對政金債的持倉占比還可能上升;投資期限將延續短久期。主因是在美元加息周期,投資者的風險偏好降低,對新興市場國家的投資較為謹慎,會傾向于持有信用等級更高、流動性更好的安全資產。

本文僅代表作者個人觀點,與所在機構無關