企業異質性與機構投資者的ESG 偏好

——基于中國A 股市場的實證研究

2022-08-23 14:57:06李明朋武漢文理學院

管理學家 2022年14期

李明朋 武漢文理學院

2018 年9 月,中國證監會公布的《上市公司治理準則》修訂版(證監會公告〔2018〕29 號)修訂增加了利益相關者、環境保護與社會責任章節,確立了ESG 信息披露的基本框架。在這種背景下,具備雄厚資金實力和專業能力的機構投資者是否能將企業ESG 納入投資考量,企業異質性又是否會影響機構投資者的ESG 偏好?文章意在通過中國A 股市場的實證分析探究以上問題。

一、文獻綜述與研究假設

(一)ESG 投資的收益與風險

在國際學術界,ESG 投資的收益與風險是一個有爭議的話題。Matthew 等(2018)、Kumar 等(2016)分別以新興國家和美國數據為樣本,發現在不同資本市場中實施ESG 投資策略可以帶給投資者更高的風險調整后收益。但是,Breedt 等(2019)利用明晟ESG 評級構造了一個考慮企業ESG 表現的投資組合,發現在全球市場上運用包含有ESG 因子的多因子投資策略并不會帶來超額收益。Sassen 等(2016)發現在歐洲市場上,企業的非系統性風險與ESG 表現呈較強的負相關關系,系統性風險與ESG 表現的相關性不顯著。Serafeim(2015)[的研究得出了不同的結論,認為衡量企業系統性風險的β 系數與企業ESG 標表現存在負相關關系。

針對國內A 股市場上的ESG 投資績效的結論則比較一致,即在國內A 股市場實施ESG 投資策略能提高超額收益、降低風險。中證指數(2020)以滬深300股票為樣本,根據ESG 評分進行分組,通過分析各組的收益風險指標發現ESG 評分較高的組合收益更高、風險更低。李瑾(2021)采用因素模型發現A 股市場存在ESG 風險溢價且高評級公司可以獲得ESG 額外收益,市場行情不好時ESG 風險溢價和額外收益會擴大。馬喜立(2019)發現ESG 評級對企業未來風險的影響主要表現在非系統風險上,企業非系統性風險與其ESG 評級之前呈負相關關系。

(二)機構投資者持股與企業社會責任表現

Cox 等(2011)將機構投資者劃分為專注的機構投資者和臨時的機構投資者,并發現專注的機構投資者持股比例與企業社會責任之間呈正相關關系。王玲玲等(2013)研究發現僅有基金持股比例與企業社會責任之間存在正相關關系,其他類型的機構投資者持股比例與企業社會責任之間并無顯著的相關關系。張正勇和謝金(2018)發現在重污染行業,企業社會責任促進了長期機構投資者持股,在短期機構投資者中這種促進作用不顯著。周方召等(2020)通過對異質性機構投資者進行分組,發現長期穩定型和獨立型機構投資者具有更加顯著的ESG 投資偏好。

綜上所述,現有文獻已針對不同的資本市場中ESG投資的收益和風險進行了深入探討,但是機構投資者持股比例與企業ESG 表現之間關系的研究較少,現有研究主要是檢驗機構投資者持股與企業社會責任表現的相關性。然而相較于企業社會責任,ESG 的內涵更廣泛,且隨著ESG 投資在國內的興起和快速發展,研究機構投資者的ESG 投資偏好具有必要性和可能性。在此背景下,文章提出第一個研究假設:

假設1:機構投資者持股比例與企業ESG 表現正相關。

現有文獻局限于對不同類型機構投資者的ESG 投資偏好的差異性進行分析,但少有研究對企業異質性的影響進行深入分析,周方召等(2020)實證發現在國有控股企業中,企業ESG 表現對機構投資者持股的促進作用更加顯著。由于現有文獻在企業異質性影響中僅討論了所有權性質的影響,為豐富關于企業異質性與機構投資者的ESG 投資偏好的關系的研究,考慮到中國證券市場機構投資者的現實情況,文章提出以下假說:

假設2:與小規模企業相比,機構投資者對大規模企業的ESG 表現偏好更加顯著。

假設3:與重污染行業企業相比,機構投資者對非重污染行業企業的ESG 表現偏好更加顯著。

二、樣本選擇與研究設計

(一)樣本選取與數據來源

文章以我國A 股市場上市公司2009—2020 數據為初始樣本,剔除金融業和房地產業的樣本、ST、*ST 公司的樣本、上市未滿一年的樣本、資產負債率>100%的樣本以及相關財務數據缺失的樣本,最終得到3,492 公司共27,562 個公司-年度觀測值。文章的企業ESG 表現數據來自華證ESG 指標體系,所有數據均來自Wind數據庫。

(二)變量定義和模型設定

1.解釋變量

五、縮略語文中盡量少用,必須使用時于首次出現處先敘述其全稱,然后括號注出中文縮略語或英文全稱及其縮略語。一些公知公認的縮略語如CT、MRI、MRA、DSA、DNA、WBC、RBC、PCR、EEG、ECG、CSF 和 PBS緩沖液及病理染色方法不必注全稱,詳見《本刊關于文稿中縮略語的書寫要求》。

目前,國內外多家第三方機構推出了ESG 評級體系,各機構在構造評級體系時側重不同,導致各體系在指標選取、覆蓋維度等方面不盡相同。文章用于衡量上市公司的ESG 責任表現的解釋變量(ESG)是通過量化華證ESG 評級指標得到的。相較于商道融綠、社聯盟等ESG 評價體系,華證ESG 具有覆蓋全部A 股、回溯時間長的特點。華證ESG 評級共分為九檔,從低至高分別為C~AAA,分別賦值為1~9,最高值為1,對應評級為C,最低值為9,對應評級為AAA。

2.控制變量

文章根據我國A 股市場的特點和實際情況,借鑒王玲玲等(2013)和周方召等(2020)的研究方法,選取公司規模(Size)、資產負債率(Leverage)、凈資產收益率(Roe)和上市年限(Age)四個指標作為控制變量。為了排除模型在樣本期間不可觀測因素的影響,文章在具體的回歸過程中還加入了年度虛擬變量ydum。各變量定義見表1。

表1 變量定義表

3.模型設定

為了研究機構投資者持股比例與企業ESG 表現之間的關系,文章構建如下模型:

三、實證結果與分析

(一)描述性統計

如表2 所示,Inst 均值為39.31,在我國A 股市場上機構投資者平均持股比例為39.31%,說明雖然近幾年我國機構投資者有所發展,但平均持股比例依然低于發達國家水平。Inst 標準差為23.39,說明機構投資者在不同上市公司中持股比例相差較大。ESG 均值為6.451,表明樣本公司整體ESG 評分介于BBB 和A 之間。

表2 變量描述性統計結果

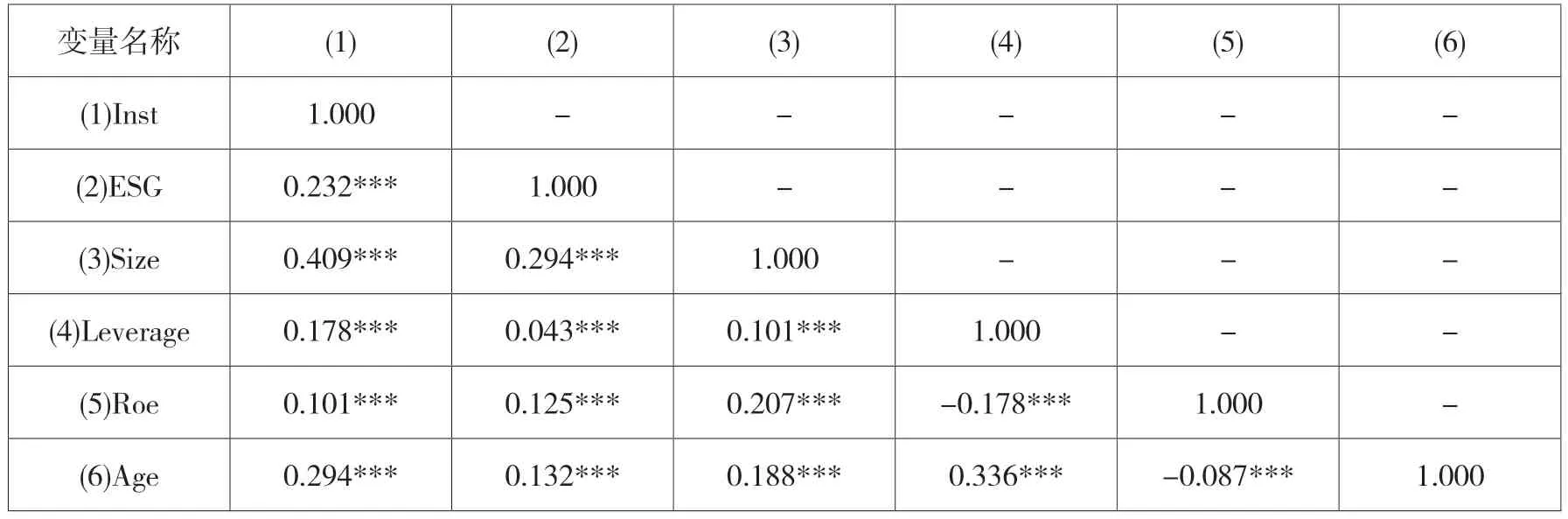

(二)相關性分析

各變量的相關性分析檢驗結果如表3 所示。Inst 與ESG 的相關系數為0.232,在1%的水平下顯著,表明機構投資者持股比例與企業ESG 表現存在著正相關關系,符合假設1 的預期。

表3 Pearson 相關性矩陣

(三)企業ESG 表現與機構投資者持股

檢驗OLS 回歸與固定效應的F 檢驗值和檢驗固定效應與隨機效應的Hausman 檢驗值分別為10.48 和262.26,均在1%水平上顯著,據此選用固定效應模型來進行回歸。表4 列示了企業ESG 表現與機構投資者持股之間關系的基本回歸結果。

表4 基于雙向固定效應模型的回歸結果

回歸結果顯示,ESG 的系數為正且顯著(在1%的水平上),說明A 股市場的機構投資者具有顯著的ESG 投資偏好,即企業的ESG 表現越好,機構投資者持股比例越高。具體而言,當ESG 評級每提升一個級別,機構投資者持股比例平均增加0.587。以上結果驗證了文章的研究假設1。此外,在控制變量方面,Size、Roe 和Age 的系數均顯著為正,表明機構投資者對具有較大規模、較強盈利能力和較長上市時間的企業更為青睞。

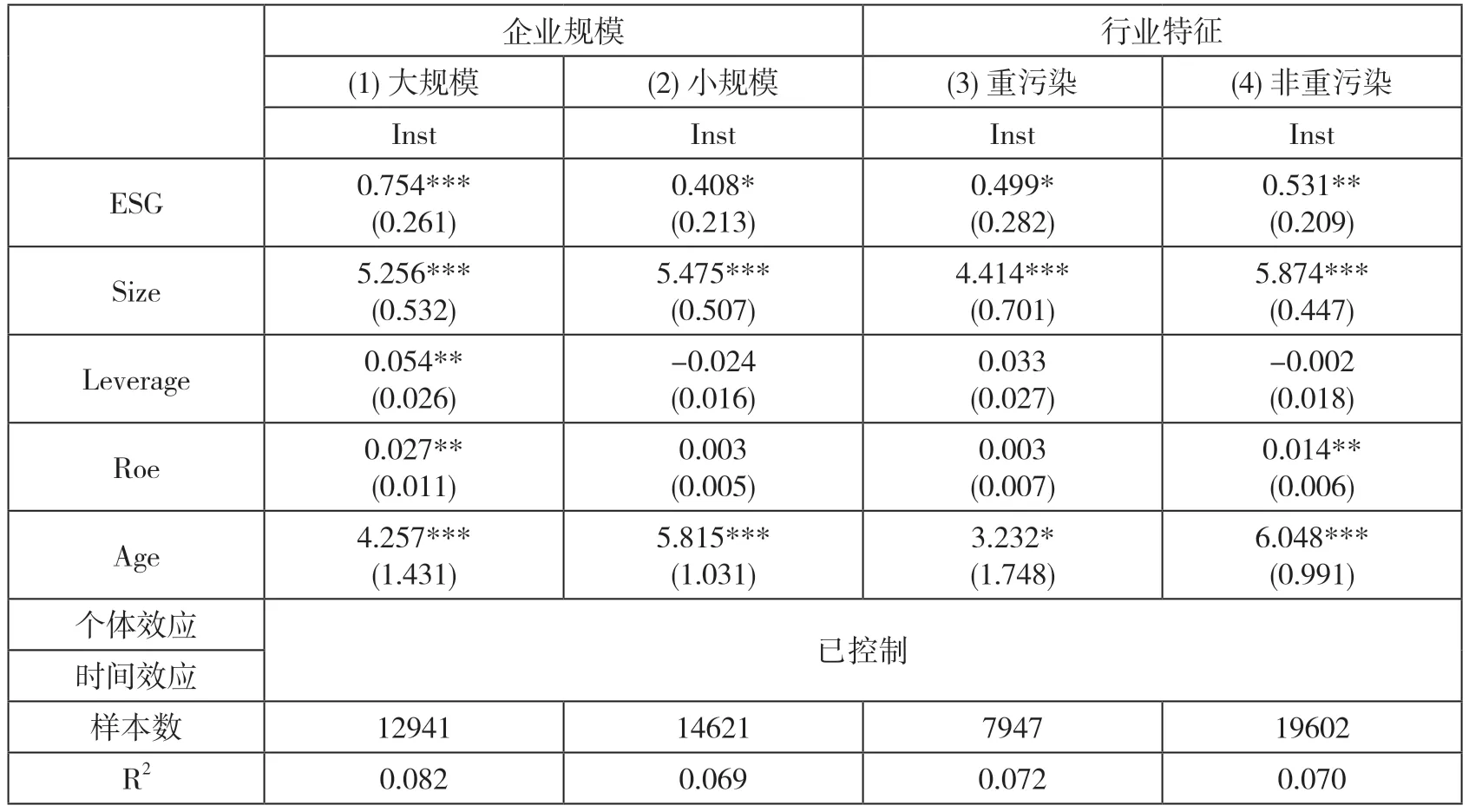

(四)企業異質性的影響

為了深入分析機構投資者的ESG 偏好,文章從企業規模和行業特征這兩個方面來探究企業異質性對機構投資者ESG 投資偏好的影響。

一方面,參考張琳和宋海濤(2019)的方法根據企業規模將樣本分為大規模企業和小規模企業兩組,其中大規模企業指平均資產大于樣本資產中位數的企業,其余企業劃分為小規模企業。根據表5 結果可知,企業規模影響了A 股市場機構投資者的ESG 投資偏好,相較于小規模企業,機構投資者對大規模企業的ESG表現偏好更加顯著(在1%水平上),驗證了文章的研究假設2。

另一方面,根據環保部2010 年發布的《上市公司環境信息披露指南》(征求意見稿)(環辦函[2010]78號),將煤炭、采礦、紡織、制革、造紙、石化、制藥、化工、冶金、火電等16 個行業企業劃分為重污染行業企業,其余劃分為非重污染行業企業。由表5 可知,行業特征影響了A 股市場機構投資者的ESG 投資偏好。相較于重污染行業企業,機構投資者對非重污染行業企業的ESG 表現偏好更加顯著(在5%水平上),驗證了文章的研究假設3。

表5 ESG 評級、企業特征和機構投資者持股的實證結果

(五)穩健性檢驗

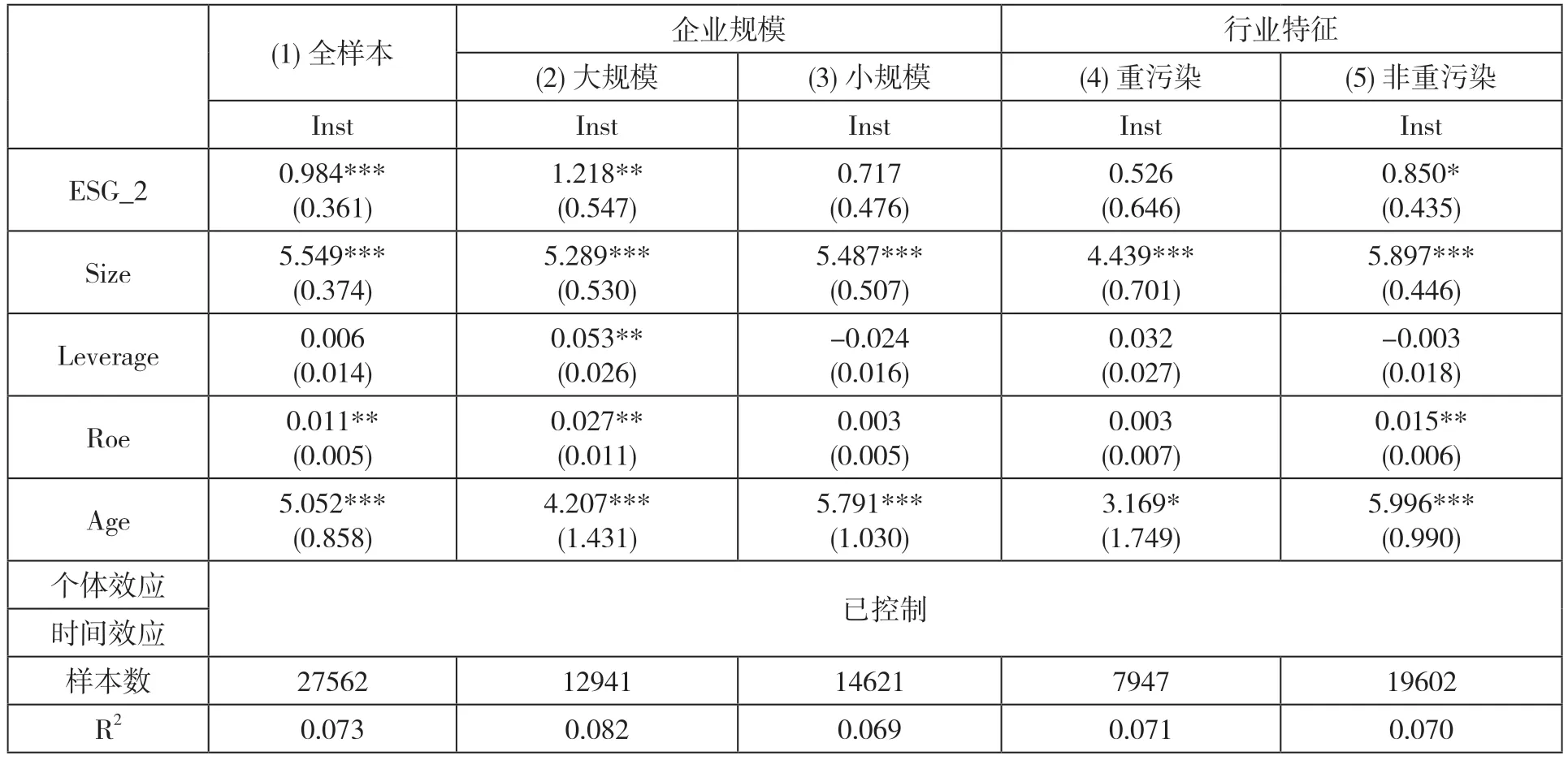

在回歸模型中,文章根據華證ESG 的9 檔評級C~AAA 從低至高分別賦值為1~9。此部分采取替換解釋變量的方式進行回歸模型的穩健性檢驗。為了驗證分析結果的可靠性和穩健性,采用更直接的方式構造解釋變量ESG_2,即根據華證ESG 評級的大類重新賦值,當企業評級C、CC 和CCC 時,變量ESG_2=1;當企業評級B、BB 和BBB 時,變量ESG_2=2;當企業評級A、AA 和AAA 時,變量ESG_2=3;重新回歸結果如表6 所示,全樣本和各分組樣本的結果與文章上述的實證結論保持基本一致,說明文章結論具有較強的穩健性。

表6 ESG 新賦值法后的模型的穩健性檢驗結果

四、研究結論

文章對2009—2020 年A 股3,492 家上市企業的ESG表現與機構投資者投資偏好進行實證研究,研究結果發現:A 股市場的機構投資者已具有明顯的ESG 投資偏好,對高ESG 評級的企業持股更積極。考察企業異質性特征對機構投資者的ESG 投資偏好的影響時發現:相較于小規模企業和重污染行業企業,機構投資者對高ESG 表現的大規模企業和非重污染行業企業積極性更高。

基于此,文章提出以下建議:一是對于監管機構來說,要完善企業ESG 信息披露與監管的相關制度,提高全市場ESG 信息披露水平,并積極引導企業積極履行ESG 責任。二是對企業而言,尤其是對于大規模企業和非重污染行業企業,要加強對ESG 理念的認識和理解,重視環境保護、承擔社會責任并改善公司治理水平,積極提升自身ESG 表現。三是對機構投資者而言,要改變傳統的投資理念,將企業ESG 表現納入投資決策,并引導其他市場投資者將資金投向更積極履行ESG 責任的企業中去。

(文章僅代表作者本人觀點,與作者所在單位無關。)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54