作業成本法在高校教育成本核算的應用研究

——以黑龍江M 學院為例

2022-08-23 14:57:06李嘉娜黑龍江民族職業學院財務處

管理學家 2022年14期

李嘉娜 黑龍江民族職業學院財務處

一、研究的背景及意義

2015 年財政部78 號令公布《政府會計準則—基本準則》,自2017 年1 月1 日起施行。政府會計的財務會計要素,在會計科目設置上首次提出了收入和費用類科目,以準確反映政府會計主體的運行成本。緊接著,2019 年財政部又印發了《事業單位成本核算基本指引》,對事業單位成本核算工作提出了理論上的指導。近期財政部又頒布了《事業單位成核算具體指引——公立醫院》,說明政府部門已經開始重視對不同行業分別制定具體指引。高校進行教育成本核算,既是高校提高內部管理水平的需要,也是適應宏觀政策的需要,既是大勢所趨,也是在激烈的市場競爭中,提高辦學效益、保持可持續性發展的途徑。

高校在辦學過程中,面臨著生存與發展的矛盾,收益與支出的矛盾,既要保持公益性,又要保證發展所需的經費投入。為了防止盲目擴張,高校應對辦學規模有所設定;對于專業設置除了考慮市場需求因素外,還應綜合考慮辦學的投入與產出;同時,對于各類專業的收費標準,收取多少合適,既要滿足對教育成本合理的補償,又要保證讓更多的學生受到高等教育;對于高校內部管理而言,對教育成本進行核算還有助于學校的收入分配制度的完善,把部門辦學效益作為績效考核指標,真正發揮按勞分配的激勵作用。

二、作業成本法及其原理

作業成本法(ABC),以作業為基礎進行成本計算。其核心思想就是在產品和資源之間引入作業概念,“產品消耗作業,作業消耗資源”。以作業為中心,作業的劃分從組織活動的開始貫穿至組織活動結束的整個過程,通過對作業及作業成本進行計量,最終得出產品的成本。

由于作業成本法引入了一些與傳統成本核算不同的概念,例如動因、作業等名詞,在對其應用之前應將相關名詞的概念了解清楚。

(一)資源

從成本核算的角度,資源就是企業生產過程中所耗用的各種材料、企業固定資產折舊、維修費用、生產工人和車間管理人員薪資等。可以理解為企業生產經營中的制造費用,即應計入產品成本的全部費用。在教育成本核算中,資源就是學校在人才培養過程中,應計入教育成本的全部費用支出總和。

(二)作業

作業是指具有相同或相似特征的一系列工作或任務的集合。作業的表現形式為數量,如此它才是客觀存在并可計量的。在教育成本核算中,作業可以是一個部門、一個專業,也可以是幾個部門的合集,或者是相似專業的合集。

(三)作業中心

作業中心是指具有相同或相似特征的一系列作業的綜合體。

(四)作業成本庫

作業成本庫是指將所有作業所耗用的資源匯總至各個作業中心,也可以表述為將作業中心以貨幣形式的表現。

(五)成本動因

成本動因包括資源動因和作業動因。

資源動因,是指決定所消耗資源的因素,是將資源分配到作業成本庫的標準,也是將成本費用進行歸集的動因。例如,房屋取暖費在作業中的分配是根據各作業中心的使用面積進行分配的,各作業使用面積就是分配取暖費的資源動因。資源動因又可分為三類:第一類是直接成本,又叫終結動因,所消耗的資源費用能夠直接計入某一產品,例如講課費在發生時就可以直接確認為某一專業或某一教學部門的成本費用,此動因的資源不需要作業的歸集和分配。第二類是專屬資源動因,屬于某項作業的專屬資源動因。這項資源可以直接歸集到該作業中心,例如學校發生的物業管理支出,可以直接確定是由后勤管理作業中心消耗的。第三類是非專屬資源動因,又稱為公共資源動因或混合資源動因,是指某一資源從最開始的時候被多種作業共同消耗,需要按照資源動因分配率分配至各個作業中心。例如,將工資福利支出分配至各個作業中心,可以將教職工人數作為資源動因,按照一定的分配率來分配。

作業動因,是指作業消耗成本的原因,是將各作業中心的成本分配到成本對象的標準。作業動因同資源動因一樣,是能夠量化且易于收集和匯總的。通常,作業動因的選擇應視動因數據取得的難易程度而定,同時也應結合動因的相關性考慮。例如,學生人數、教職工人數、課時數等都可以作為作業動因。

三、作業成本法應用于教育成本核算的可行性

(一)從作業成本法的核算原理及特點,可以看出作業成本法適用于間接費用占制造成本比重高、生產經營活動較為復雜、產品品種結構復雜的生產企業。高校教育成本的特性,其間接費用比重、成本對象的結構等特征與作業成本法的適用條件非常契合。

(二)高校的辦學資金主要來源于財政撥款和學費收入,財政撥款的生均標準和學費標準如何確定都與教育成本的核算息息相關。只有通過準確的教育成本核算才能給政府部門和教育主管部門制定生均撥款標準和學費標準提供有效的參考依據。傳統的成本核算方法費用歸類比較粗糙,分配標準也不夠明確,而作業成本法是根據高校的作業活動進行成本管理的,這就使得管理者可以清晰地看出哪些資源項目存在浪費,哪些教育環節效率不高。在作業成本法下,優化有限的教育資源分配,有利于高校在競爭日益越來越激烈的教育資源市場中占居有利的競爭地勢。

(三)高校辦學與企業經營一樣,管理層的決策除了要綜合考慮政府宏觀政策、市場需求之外,還要借助于準確、有效的財務信息,為從大量復雜的財務數據中獲取有效信息,管理者需要掌握一些財務專業知識。而作業成本法有效彌補了這一缺陷,按各作業流程將各種費用支出進行重新整理、歸集、分配,使得財務信息更容易被讀懂,錢花到了哪兒、花的值不值一目了然。顯然,易讀、易懂的核算數據更容易被管理層關注并使用。

(四)政府會計制度的財務會計采用權責發生制。權責發生制的核心是“凡在當期取得的收入或應當負擔的費用,不論款項是否已經收付,都應作為當期的收入或費用;凡是不屬于當期的收入或費用,即使款項已經在當期收到或已經在當期支出,都不能作為當期的收入或費用”。實行政府會計制度以后,高校教育成本核算要考慮固定資產折舊因素,考慮應收而未收的收入、應付而未付的費用,以及預收的款項和預付的費用等等。

四、以黑龍江M 學院為例進行作業成本法核算

為更好地闡述作業成本法的操作流程,文章將以黑龍江M 學院為例,以其2017 年業務數據為例進行案例分析。

(一)黑龍江M 學院基本情況

黑龍江M 學院是經國家教育部備案、黑龍江省人民政府批準的普通高等院校,單位性質為普通高等教育事業單位,執行會計制度為事業單位會計制度。數據分析年度的在職職工374 人,離退休職工147 人,全日制在校學生3989 人。學校內設8 個教學系部,1 個教輔部門,11 個黨政處室,學院現有專業主要開設的方向是經濟管理類、食品工程類、生物科學類、學前教育類、電子信息類、藝術設計六大類專業,學科門類齊全,就業前景廣闊。

(二)作業成本法的應用流程

1.建立成本作業中心

經過分析,黑龍江M 學院各個教學系部的各專業基本屬于同類專業。同時,考慮到作業中心的建立應遵循重要性原則,不必面面俱到,以各教學系部作為作業中心,其他相關程度較高的行政管理部門、教學管理部門、教學輔助部門等分別建立黨政管理作業中心、教學管理作業中心、教學輔助作業中心、生活管理作業中心等12個作業中心。

教學作業中心:食品學院、生物產業學院、經濟管理學院、教育系、藝術與傳媒系、電子信息工程系、裝配制造系、民族預科學院。每個院系作為一個作業中心,共8 個中心。

教學管理作業中心:思想政治理論課教學研究部、教務處、高教研究室、學生工作部。教學管理作業中心作為1 個作業中心。

教學教輔作業中心:圖書館(含網絡中心)。教學教輔作業中心為1 個作業中心。

黨政管理作業中心:組織人事部、財務處、工會、宣傳統戰部、辦公室、紀檢監察審計處。黨政管理作業中心為1 個作業中心。

生活管理作業中心:總務處。生活管理作業中心為1 個作業中心。

2.分析資源動因,歸集資源消耗

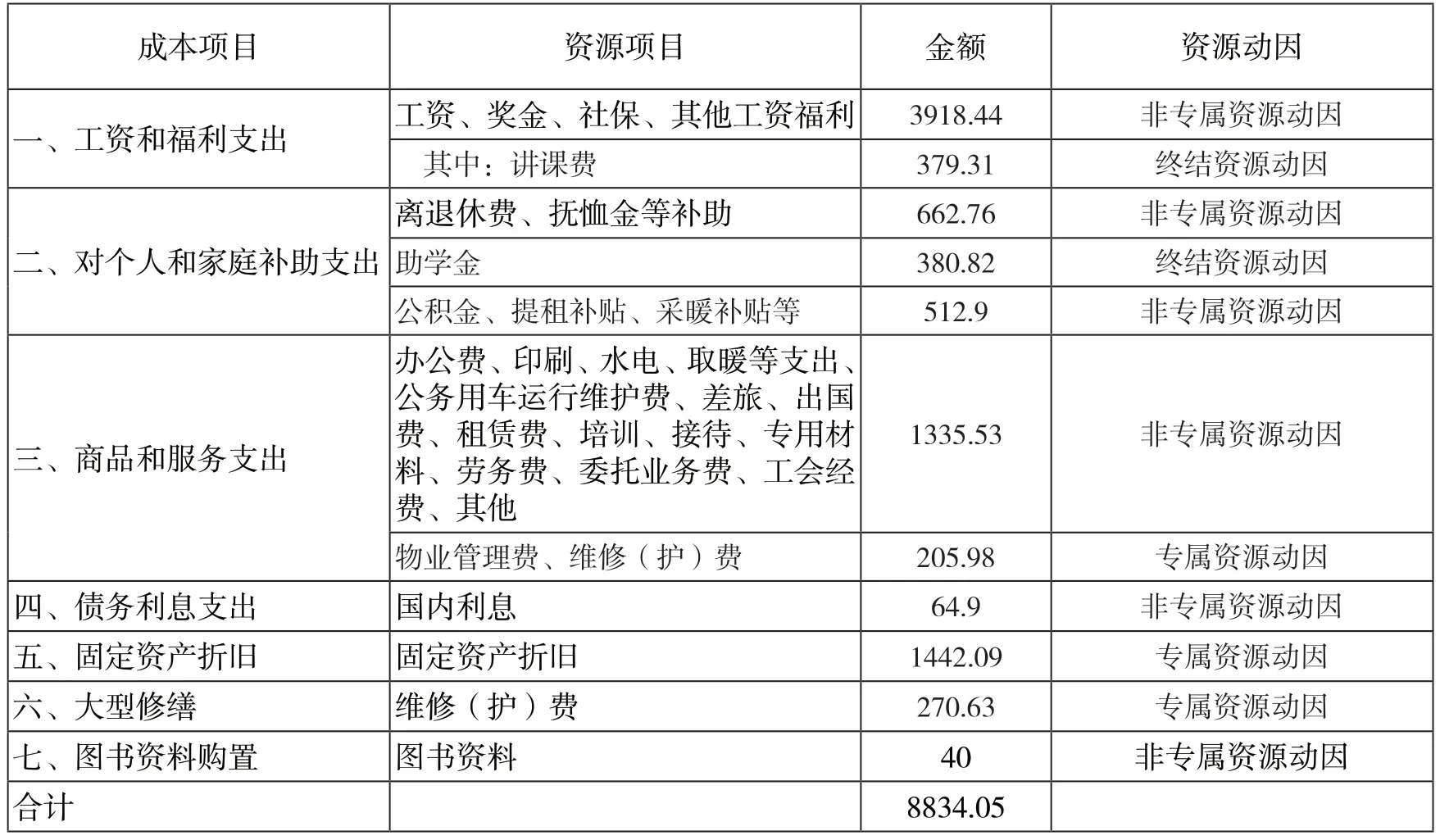

資源動因的確立應分為三類:一是終結動因,可直接確定為某產品成本的消耗,此類動因的資源不需歸集分配,例如講課費、獎助學金等;二是可劃分作業消耗,能夠計入作業成本庫的作業專屬動因,如物業管理費、維修費等;三是非作業專屬動因,需要根據一些量化的指標對其分解的資源動因,如水電費、取暖費等。

①終結資源動因消耗歸集。

表1 中屬于終結資源動因的成本項目有工資福利支出中的講課費和對個人和家庭補助支出中的獎助學金,這兩項資源消耗的特點是在資源消耗時就可以確定為某一個產品所發生的消耗,直接計入該產品的成本。歸集的結果如下:食品學院127.34 萬元、生物產業學院145.55 萬元、經濟管理學院122.07 萬元、教育系108.57萬元、藝術與傳媒系48.93 萬元、裝備制造工程系12.97萬元、信息技術工程系3.48 萬元、預科部122.93 萬元。

表1 黑龍江M 學院成本項目及資源動因(萬元)

②作業專屬資源動因消耗歸集。

將表1 中的作業專屬資源消耗進行歸集,計入生活管理作業中心。其中:物業管理費149.19 萬元、維修(護)費56.79 萬元、固定資產折舊1442.09 萬元、維修(護)費270.63 萬元,合計1918.7 萬元。

③非作業專屬資源動因歸集。

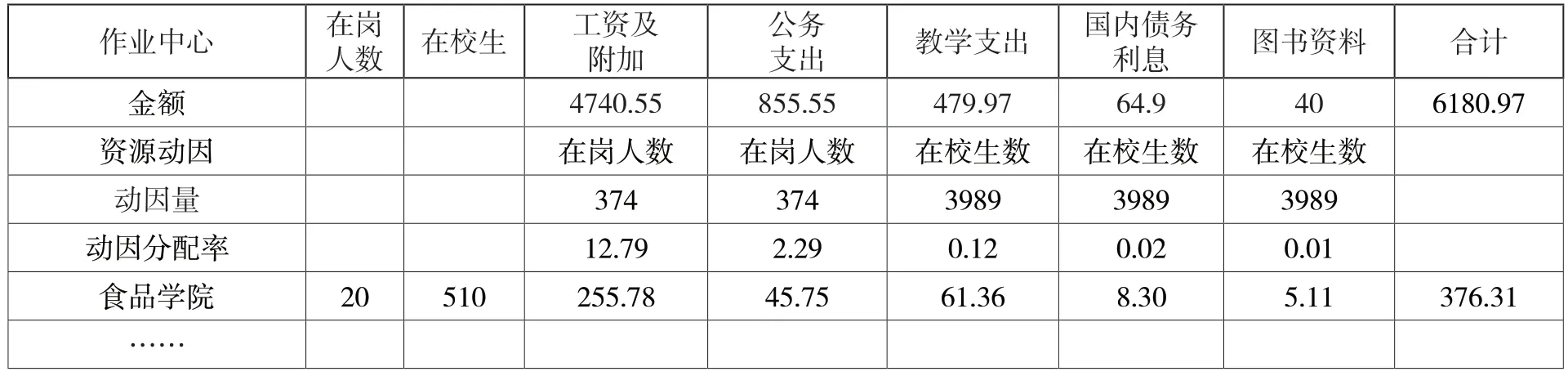

將表1 中的非作業專屬資源消耗進行歸集,計入各作業中心。由于非作業專屬資源動因涉及的資源項目較多,可以將同類資源分類匯總,這里將該動因資源項目歸納為五項,分別是工資及附加支出、公務支出、教學支出、國內利息和圖書資料。由于樣本學院沒有對水電等以消耗量作為標志的資源動因實行掛表計量,這里仍然以學生數量作為資源動因。

第一類工資及附加支出包括:工資、獎金、社會保障費、校內績效、臨時工工資、離退休費、生活補助、撫恤金、公積金、提租補貼、購房補貼、采暖補貼等,共計4740.55 萬元。這類支出的資源動因是在崗人數。第二類公務支出,包括:辦公費、印刷費、手續費、水費等,共計855.5 萬元。這類支出的資源動因是在校生數量。第三類是教學支出,共計479.97 萬元。這類支出的資源動因是在校生數量。第四類是國內利息支出,這部分支出屬于不能資本化的工程項目利息支出,共計64.9 萬元。這類支出的資源動因是在校生數量。第五類是圖書資料,雖然圖書資料屬于資本性支出,但是因其在實務工作不計提固定資產折舊,所以作為非作業專屬資源動因計入辦學成本,共計40 萬元。這類支出的資源動因是在校生數量。如表2 所示。

表2 黑龍江M 學院非作業專屬資源歸集(單位:萬元、人)

3.計算分配率并分配資源消耗

受篇幅限制,此處僅以食品學院為例進行示例。其他作業中心的非作業專屬資源歸集結果如下:生物產業學院415.40 萬元、經濟管理學院363.75 萬元、教育系342.34 萬元、藝術與傳媒系356.61 萬元、電子信息工程系158.68 萬元、裝配制造系89.75 萬元、民族預科學院683.20 萬元、教學管理作業中心1221.20 萬元、教輔作業中心120.61 萬元、黨政管理作業中心633.21 萬元、生活管理作業中心1462.42 萬元。

4.求出各作業中心成本

匯總終結資源動因消耗歸集、作業專屬資源動因消耗歸集、非作業專屬資源動因歸集結果,求出各作業中心成本。受篇幅限制,仍然以食品學院為例。其他作業中心各類資源歸集結果如下:生物產業學院560.95 萬元、經濟管理學院485.82 萬元、教育系450.91 萬元、藝術與傳媒系405.53 萬元、裝備制造工程系171.65 萬元、電子信息工程系 93.23 萬元、民族預科部806.13 萬元、教學管理作業中心1221.20 萬元、教輔作業中心120.61萬元、黨政管理作業中心633.21 萬元、生活管理服務中心3381.12 萬元,共計8834.03 萬元。如表3 所示。

表3 黑龍江M 學院作業中心成本匯總

5.確定作業動因,分配各作業成本庫到各成本對象

將教學管理作業中心、教輔作業中心、黨政管理作業中心、生活管理服務中心的成本分配到各作業成本對象。受篇幅限制,仍然以食品學院為例進行示例。其他各成本對象分配結果如下:生物產業學院779.23 萬元、經濟管理學院826.10 萬元、教育系653.35 萬元、藝術與傳媒系290.55 萬元、裝備制造工程系80.19 萬元、電子信息工程系156.38 萬元、民族預科部1864.59 萬元,共計5356.15 萬元。如表4 所示。

表4 黑龍江M 學院作業中心作業分配(單位:萬元、人、小時)

6.匯總各成本對象的直接消耗與作業分配消耗

將各成本對象的直接消耗、作業分配消耗進行匯總求得總成本,再結合各成本對象的學生數,求得生均成本。結果如下:食品學院總成本1209.42 萬元,生均成本2.37 萬元;生物產業學院總成本1340.18 萬元,生均成本2.35 萬元;經濟管理學院總成本1311.91 萬元,生均成本2.08 萬元;教育系總成本1104.27 萬元,生均成本2.28 萬元;藝術與傳媒系總成本696.08 萬元,生均成本4.09 萬元;裝備制造工程系總成本251.84 萬元,生均成本4.66 萬元;電子信息工程系總成本249.61 萬元,生均成本2.55 萬元;民族預科部總成本2670.72 萬元,生均成本1.81 萬元。

7.核算結果的應用

根據以上計算結果,我們可以結合各成本對象生均收費標準得出黑龍江M 學院在保持盈虧平衡的在校生規模。具體結果為:食品學院589.96 人、生物產業學院670.09 人、經濟管理學院655.96 人、教育系613.48 人、藝術與傳媒系351.82 人、裝備制造工程系 67.69 人、電子信息工程系220.98 人、民族預科部1502.33 人,共計4672.31 人。

通過以上成本分析的結果,可見M 學院如果要維持辦學經費的收支平衡,至少要保持4672人的在校生規模,學院今后的招生計劃安排,可參考此規模進行適當地調整;同時,數據分析顯示,該學院藝術與傳媒系與裝備制造工程系的生均辦學成本均高于其他院系,而辦學生源均偏低,學校在今后的專業設置中,應結合各專業建設的社會效益與經濟效益進行綜合考量,逐步剔除社會效益低且經濟效益差的專業;通過成本分析計算出的生均成本,可以作為各學校今后自主制定學費標準的依據,即在生均成本的基礎上扣除生均財政撥款,作為各專業的學費收費標準。

五、對高校實施作業成本法的思考

(一)高校應加強業務培訓與研究

由于高校教育成本核算,屬于學校內部管理的需要,而并非會計制度本身的核算要求,所以,成本核算工作并沒有引起高校的重視。高校管理層與財務部門應充分認識成本核算的重要性,有必要進行專門的業務培訓與業務交流。同時,教育成本核算可以采用多種核算方法,高校應根據自身的辦學特點選擇適合自己的核算方法,這就需要財務人員具備一定的成本核算水平。建議高校在財務部門設置成本核算崗位,充分研究并分析所適用的成本核算方法。同時,開展教育成本核算是一個系統的工程,需要多個部門協同合作,必要時高校可以成立成本核算領導小組,由財務部門牽頭,資產、教務、學工等部門明確崗位職責與分工,共同完成此項工作。

(二)充分調動各部門配合的積極性

教育成本核算的過程,需要各相關部門做好大量數據的細化工作,這無疑給相關部門增加了工作負擔。所以,為做好教育成本核算工作,就要調動起各部門的工作積極性和熱情。高校可以將成本核算工作納入年度工作考核的范疇,通過工作完成的質量給予評價和評分,以充分調動各部門工作的積極性。獎懲分明,將成本管理規范化、制度化,才能真正起到監督和促進的作用。

(三)高校應大力加強信息化系統建設

由于作業成本法是一個管理信息系統,需要大量的基礎數據作為成本核算的數據支撐,所以作業成本法適用于信息化建設較強的高校。高校應加強信息化建設,對于一些基礎性且數據量較大的數據通過信息系統歸集和匯總,這樣既能提高數據的有效性,也能提高數據處理效率,把財務人員從大量的數據處理中解脫出來,將更多的精力放在數據分析與利用上,充分發揮財務管理的職能。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48