從審計(jì)理論模型看高質(zhì)量審計(jì)的實(shí)現(xiàn)路徑

2022-08-23 09:50:30陳毓圭

中國注冊會(huì)計(jì)師 2022年8期

| 陳毓圭

在注冊會(huì)計(jì)師審計(jì)質(zhì)量問題上,當(dāng)前存在一些認(rèn)識(shí)上的矛盾,其中一個(gè)突出表現(xiàn),就是公眾覺得,注冊會(huì)計(jì)師審計(jì)沒有發(fā)現(xiàn)財(cái)務(wù)報(bào)告造假,是沒有盡到審計(jì)責(zé)任。注冊會(huì)計(jì)師表示委屈,說企業(yè)造假的手段太高了,注冊會(huì)計(jì)師沒有權(quán)威的核查手段,心有余而力不足。

注冊會(huì)計(jì)師審計(jì)是市場監(jiān)督體系重要的制度安排,統(tǒng)一各方面對審計(jì)質(zhì)量問題的認(rèn)識(shí),也應(yīng)當(dāng)回到制度安排這個(gè)起點(diǎn),循著制度安排背后的理論邏輯和實(shí)踐邏輯去做。這個(gè)邏輯,就是審計(jì)理論模型。

一、期望差距模型與固有局限模型

公眾希望注冊會(huì)計(jì)師能夠發(fā)現(xiàn)財(cái)務(wù)報(bào)告的所有錯(cuò)報(bào),能夠?qū)ω?cái)務(wù)報(bào)告質(zhì)量提供絕對保證。其實(shí),對于財(cái)務(wù)報(bào)告有沒有重大錯(cuò)報(bào),注冊會(huì)計(jì)師審計(jì)提供的是合理保證、高度保證,不是絕對保證。注冊會(huì)計(jì)師嚴(yán)格按照職業(yè)標(biāo)準(zhǔn)去執(zhí)行審計(jì)工作,就是提供了合理保證、高度保證。公眾希望注冊會(huì)計(jì)師審計(jì)提供絕對保證,注冊會(huì)計(jì)師按照職業(yè)標(biāo)準(zhǔn)執(zhí)行審計(jì)工作只能提供合理保證、高度保證,兩者之間的差距,就是期望差距。期望差距是內(nèi)在于注冊會(huì)計(jì)師審計(jì)制度的。期望差距模型(模型A-1)給出了期望差距的含義。

模型A-1:期望差距=絕對保證-合理保證

注冊會(huì)計(jì)師審計(jì)為什么不能提供絕對保證呢?這是由注冊會(huì)計(jì)師審計(jì)的固有局限決定的,具體來說,有四個(gè)方面。第一,編制財(cái)務(wù)報(bào)告是依賴會(huì)計(jì)職業(yè)判斷的,審計(jì)職業(yè)判斷作為對會(huì)計(jì)職業(yè)判斷的再判斷,這不是一件可以做得十分精確的工作,這是財(cái)務(wù)報(bào)告的性質(zhì)的局限;第二,注冊會(huì)計(jì)師實(shí)施審計(jì)程序,不可能把會(huì)計(jì)處理流程再重復(fù)一遍,更不可能把所有經(jīng)營活動(dòng)再重復(fù)一遍,注冊會(huì)計(jì)師實(shí)地查證的手段是有限的,這是審計(jì)程序的局限;第三,財(cái)務(wù)報(bào)告有時(shí)效性,審計(jì)工作需要在特定時(shí)間內(nèi)完成,審計(jì)工作不能沒有時(shí)限地做下去,這是財(cái)務(wù)報(bào)告時(shí)效性的局限;第四,就是成本/收益的局限,審計(jì)是有成本的,不能不計(jì)成本地去做審計(jì)。

上述這個(gè)現(xiàn)象其實(shí)并不難解釋。物理學(xué)有一個(gè)測量誤差的概念,它說的是,由于儀器、環(huán)境和試驗(yàn)條件的限制,測量不可能無限精確,物理量的測量值與真實(shí)值之間總會(huì)存在一定的差異,這就是測量誤差。測量誤差只能減小,但不能消除。類似測量誤差的現(xiàn)象廣泛存在于人類生活當(dāng)中。注冊會(huì)計(jì)師審計(jì)“測量”的是人的行為結(jié)果,受到的限制當(dāng)然也會(huì)更多。

固有局限模型(模型A-2),描述了注冊會(huì)計(jì)師審計(jì)只能提供合理保證、高度保證,而不能提供絕對保證的原因。

模型A-2:固有局限=財(cái)務(wù)報(bào)告的性質(zhì)的局限+審計(jì)程序的局限+財(cái)務(wù)報(bào)告時(shí)效性的局限+成本/收益的局限

模型A-1和模型A-2告訴我們,由于注冊會(huì)計(jì)師審計(jì)的固有局限,注冊會(huì)計(jì)師即使按照職業(yè)標(biāo)準(zhǔn)去執(zhí)行審計(jì)工作,也不能絕對保證財(cái)務(wù)報(bào)告沒有任何錯(cuò)報(bào);要求注冊會(huì)計(jì)師審計(jì)發(fā)現(xiàn)財(cái)務(wù)報(bào)告所有的錯(cuò)報(bào),并不是注冊會(huì)計(jì)師審計(jì)制度設(shè)計(jì)的原意。因此,公眾在依賴財(cái)務(wù)報(bào)告作決策的時(shí)候,應(yīng)當(dāng)對注冊會(huì)計(jì)師審計(jì)的固有局限有明確的認(rèn)知。同時(shí),監(jiān)管部門除了倚重注冊會(huì)計(jì)師審計(jì)對財(cái)務(wù)報(bào)告的質(zhì)量把關(guān),還應(yīng)當(dāng)發(fā)揮法定監(jiān)管的優(yōu)勢,在做好注冊會(huì)計(jì)師審計(jì)監(jiān)管的同時(shí),重視對公司財(cái)務(wù)報(bào)告的監(jiān)管,發(fā)現(xiàn)注冊會(huì)計(jì)師審計(jì)沒有能夠發(fā)現(xiàn)的錯(cuò)報(bào)。我把這個(gè)稱之為“監(jiān)管替代”。

模型A-1和模型A-2告訴我們,注冊會(huì)計(jì)師審計(jì)后的財(cái)務(wù)報(bào)告,如果仍然存在錯(cuò)報(bào),不能籠統(tǒng)地認(rèn)定為注冊會(huì)計(jì)師的審計(jì)失敗,而應(yīng)當(dāng)具體分析。注冊會(huì)計(jì)師如果按照職業(yè)標(biāo)準(zhǔn)執(zhí)行了審計(jì)工作,是可以免責(zé)的。這一條對于監(jiān)管部門和司法機(jī)構(gòu)判定注冊會(huì)計(jì)師的審計(jì)責(zé)任,特別重要。

模型A-1和模型A-2也告訴我們,合理保證,雖然是一個(gè)定性的概念,但是,它是有衡量標(biāo)準(zhǔn)的,這就是,嚴(yán)格按照職業(yè)標(biāo)準(zhǔn)去執(zhí)行審計(jì)工作,就可以認(rèn)為已經(jīng)提供了合理保證。從這個(gè)意義上講,職業(yè)標(biāo)準(zhǔn)是注冊會(huì)計(jì)師行業(yè)作為一個(gè)職業(yè)群體,對公眾的承諾。要持續(xù)改進(jìn)職業(yè)標(biāo)準(zhǔn),盡力消除固有局限對審計(jì)質(zhì)量的不利影響,不斷地提高注冊會(huì)計(jì)師審計(jì)的合理保證程度,維護(hù)和提升公眾對注冊會(huì)計(jì)師審計(jì)質(zhì)量的信心,否則,不持續(xù)地改進(jìn)職業(yè)標(biāo)準(zhǔn),不努力縮小期望差距,甚至利用職業(yè)標(biāo)準(zhǔn)的缺陷,來維護(hù)注冊會(huì)計(jì)師行業(yè)的利益,就會(huì)失去公眾的信任,也就失去了注冊會(huì)計(jì)師審計(jì)存在的價(jià)值。

二、執(zhí)行差距模型與勝任能力模型

注冊會(huì)計(jì)師沒有發(fā)現(xiàn)財(cái)務(wù)報(bào)告的錯(cuò)報(bào),除了審計(jì)的固有局限,也可能是因?yàn)闆]有按照職業(yè)標(biāo)準(zhǔn)去執(zhí)行審計(jì)工作,導(dǎo)致實(shí)際保證程度小于合理保證程度,形成執(zhí)行差距,即審計(jì)失敗。執(zhí)行差距模型(模型B-1)解釋了審計(jì)失敗的含義。

模型B-1:執(zhí)行差距=合理保證程度-實(shí)際保證程度

導(dǎo)致實(shí)際保證程度小于合理保證程度的具體原因,主要是兩個(gè),一是注冊會(huì)計(jì)師與被審計(jì)單位串通,二是注冊會(huì)計(jì)師的過失。注冊會(huì)計(jì)師過失的原因也有兩個(gè),一是工作不認(rèn)真,不按職業(yè)標(biāo)準(zhǔn)辦事;二是注冊會(huì)計(jì)師勝任能力不足。觀察看來,注冊會(huì)計(jì)師勝任能力不足是導(dǎo)致執(zhí)行差距,也就是審計(jì)失敗的主要原因。勝任能力模型(模型B-2),描述了注冊會(huì)計(jì)師勝任能力的結(jié)構(gòu)。

模型B-2:勝任能力=專業(yè)知識(shí)+職業(yè)技能+職業(yè)精神

模型B-2所稱的職業(yè)技能,最主要的是職業(yè)判斷技能;職業(yè)精神包括職業(yè)價(jià)值觀、職業(yè)道德、職業(yè)態(tài)度三個(gè)要素。

模型B-1告訴我們,注冊會(huì)計(jì)師審計(jì)沒有發(fā)現(xiàn)財(cái)務(wù)報(bào)告錯(cuò)報(bào),不能僅僅用期望差距去辯護(hù),也不能僅僅用被審計(jì)單位的造假水平搞去辯護(hù)。注冊會(huì)計(jì)師與被審計(jì)單位串通,或者注冊會(huì)計(jì)師過失,導(dǎo)致沒有發(fā)現(xiàn)財(cái)務(wù)報(bào)告的重大錯(cuò)報(bào),那是審計(jì)失敗,注冊會(huì)計(jì)師應(yīng)當(dāng)對此負(fù)責(zé)。

模型B-2告訴我們,具備并且持續(xù)地保持勝任能力,對于注冊會(huì)計(jì)師來說是何等重要。這也就解釋了,為什么光有財(cái)務(wù)資本是沒有資格辦會(huì)計(jì)師事務(wù)所的,只有具備注冊會(huì)計(jì)師職業(yè)資質(zhì)才能辦會(huì)計(jì)師事務(wù)所。相應(yīng)地,注冊會(huì)計(jì)師們要經(jīng)常地問自己,是不是具備一個(gè)注冊會(huì)計(jì)師應(yīng)當(dāng)具備的勝任能力,對職業(yè)標(biāo)準(zhǔn)始終保持敬畏之心,對勝任能力始終保持謙虛之心。

模型B-2還告訴我們,判斷注冊會(huì)計(jì)師是否遵守了職業(yè)標(biāo)準(zhǔn),既要看是不是執(zhí)行了審計(jì)準(zhǔn)則,也要看是不是堅(jiān)守了職業(yè)精神。與客戶串通和工作失誤的深層次的原因,仍然是因?yàn)槿笔Я寺殬I(yè)精神。觀察審計(jì)失敗的案例,可以很容易看到,有很多都是因?yàn)樵诼殬I(yè)精神方面出了問題,比如,沒有遵守職業(yè)道德,其中就包括承接超出自己勝任能力的業(yè)務(wù),沒有保持獨(dú)立性,職業(yè)判斷不謹(jǐn)慎,沒有保持職業(yè)懷疑的態(tài)度,等等。堅(jiān)守職業(yè)精神,也是一種勝任能力,是一種更高層次的勝任能力。

三、財(cái)務(wù)報(bào)告生態(tài)鏈模型與獨(dú)立性模型

在肯定注冊會(huì)計(jì)師審計(jì)對于保證財(cái)務(wù)報(bào)告質(zhì)量的責(zé)任的同時(shí),也要看到,影響財(cái)務(wù)報(bào)告質(zhì)量的,還有許多其他因素。財(cái)務(wù)報(bào)告是由企業(yè)會(huì)計(jì)師編制的,但是管理層對編制財(cái)務(wù)報(bào)告負(fù)有領(lǐng)導(dǎo)責(zé)任,包括選擇會(huì)計(jì)政策的責(zé)任。主持編制財(cái)務(wù)報(bào)告本身就是管理層的一個(gè)職能,提交財(cái)務(wù)報(bào)告其實(shí)就是管理層依法依規(guī)依章程應(yīng)當(dāng)履行的受托責(zé)任的一部分。會(huì)計(jì)師事務(wù)所是董事會(huì)提名、股東會(huì)批準(zhǔn)的;財(cái)務(wù)報(bào)告和審計(jì)報(bào)告的發(fā)布,是董事會(huì)批準(zhǔn)的;股東是依據(jù)財(cái)務(wù)報(bào)告和審計(jì)報(bào)告對管理層問責(zé)、作出增資和減資決策的。董事會(huì)提名注冊會(huì)計(jì)師,股東會(huì)批準(zhǔn)對注冊會(huì)計(jì)師的提名、接受財(cái)務(wù)報(bào)告,這些都是公司治理活動(dòng)。監(jiān)管部門是負(fù)責(zé)監(jiān)管財(cái)務(wù)報(bào)告和審計(jì)報(bào)告質(zhì)量的。投資者和財(cái)務(wù)分析師是分析使用財(cái)務(wù)報(bào)告和審計(jì)報(bào)告的;學(xué)者是研究財(cái)務(wù)報(bào)告和審計(jì)報(bào)告的。媒體是報(bào)道和解讀財(cái)務(wù)報(bào)告和審計(jì)報(bào)告的。司法機(jī)關(guān)是厘清責(zé)任的。財(cái)務(wù)報(bào)告生態(tài)鏈(模型C-1)描述了財(cái)務(wù)報(bào)告生態(tài)鏈的結(jié)構(gòu)。

模型C-1:財(cái)務(wù)報(bào)告生態(tài)鏈=股東+治理層+管理層+企業(yè)會(huì)計(jì)師+注冊會(huì)計(jì)師+投資人+監(jiān)管部門+媒體+學(xué)者+司法

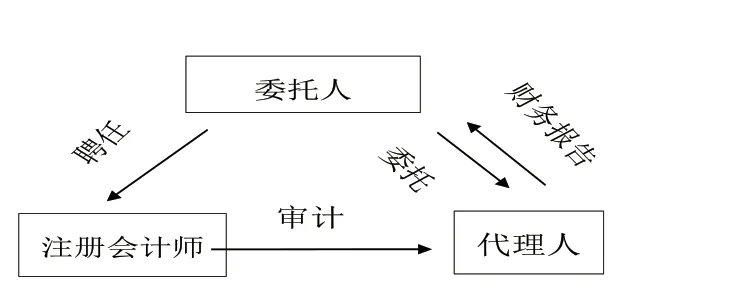

構(gòu)成財(cái)務(wù)報(bào)告生態(tài)鏈的各個(gè)環(huán)節(jié)是相互關(guān)聯(lián)的,財(cái)務(wù)報(bào)告生態(tài)鏈環(huán)環(huán)緊扣、職責(zé)明確、相互制約,財(cái)務(wù)報(bào)告的質(zhì)量才有保證。在財(cái)務(wù)報(bào)告生態(tài)鏈上,注冊會(huì)計(jì)師與治理層和管理層兩個(gè)環(huán)節(jié)的關(guān)系,最為關(guān)鍵。注冊會(huì)計(jì)師受聘于客戶,但是又要獨(dú)立于客戶,這是注冊會(huì)計(jì)師審計(jì)制度最為核心的設(shè)計(jì),這個(gè)設(shè)計(jì)的依據(jù)就是審計(jì)獨(dú)立性模型(模型C-2)。

模型C-1告訴我們,提高財(cái)務(wù)報(bào)告質(zhì)量,除了注冊會(huì)計(jì)師審計(jì),還有賴于財(cái)務(wù)報(bào)告生態(tài)鏈的各個(gè)環(huán)節(jié)同時(shí)發(fā)揮作用。監(jiān)管部門要在強(qiáng)化對注冊會(huì)計(jì)師審計(jì)的監(jiān)管的同時(shí),重視財(cái)務(wù)報(bào)告生態(tài)鏈的建設(shè),把財(cái)務(wù)報(bào)告生態(tài)鏈建設(shè)作為資本市場生態(tài)建設(shè)的重要任務(wù)來辦。

模型C-2告訴我們,注冊會(huì)計(jì)師審計(jì)的獨(dú)立性,是建立在清晰地識(shí)別委托人和代理人這個(gè)基礎(chǔ)上的。如果董事會(huì)不代表全體股東這個(gè)委托人的利益,而是與管理層的利益結(jié)為一體,那這個(gè)董事會(huì)就不是模型C-2所定義的委托人,這種情況下,董事會(huì)提名的注冊會(huì)計(jì)師的審計(jì),就不可能是獨(dú)立審計(jì),而是變成了“左手審右手”;如果股東會(huì)、董事會(huì)和管理層同被大股東控制,那就連“左手審右手”都不如了。正是因?yàn)檫@些情形,監(jiān)管部門高調(diào)監(jiān)管上市公司的治理,強(qiáng)調(diào)市場各參與主體盡責(zé)歸位,實(shí)非無的放矢。

模型C-2還告訴我們,注冊會(huì)計(jì)師審計(jì)的價(jià)值在于獨(dú)立性。注冊會(huì)計(jì)師在接受審計(jì)業(yè)務(wù)委托的時(shí)候,首先要考慮客戶公司的治理結(jié)構(gòu),其中,要判斷一下,提名聘請注冊會(huì)計(jì)師的那個(gè)董事會(huì),是不是符合模型C-2對委托人的定義。公司治理結(jié)構(gòu)的優(yōu)劣,是判斷審計(jì)獨(dú)立性的依據(jù),也是評價(jià)審計(jì)風(fēng)險(xiǎn)的重要線索。在接受審計(jì)業(yè)務(wù)委托的時(shí)候,在制定審計(jì)計(jì)劃、實(shí)施審計(jì)程序的時(shí)候,如果不考慮客戶公司治理結(jié)構(gòu)的優(yōu)劣,將面臨極大的審計(jì)失敗的風(fēng)險(xiǎn)。如果還利用客戶公司治理結(jié)構(gòu)上的漏洞去攬得業(yè)務(wù),審計(jì)失敗的風(fēng)險(xiǎn)就更大了。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

保健醫(yī)苑(2021年7期)2021-08-13 08:48:02

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

學(xué)生天地(2020年36期)2020-06-09 03:12:30

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

小學(xué)科學(xué)(學(xué)生版)(2020年5期)2020-05-25 07:11:32

小學(xué)科學(xué)(學(xué)生版)(2020年4期)2020-05-21 07:30:46

小學(xué)科學(xué)(學(xué)生版)(2020年3期)2020-03-25 13:31:22

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03