新制度下合作社無形資產的核算實例

2022-08-26 08:29:54劉蓉蓉譚澤新張月明

農村財務會計 2022年7期

關鍵詞:核算

□ 劉蓉蓉 譚澤新 張月明

新修訂頒布的《農民專業合作社會計制度》對“無形資產”科目進行了細化和實化,將土地經營權、林權、草原使用權列入無形資產核算內容,而且還增設“累計攤銷”以細化無形資產核算。合作社的無形資產主要包括專利權、商標權、著作權、非專利技術、土地經營權、林權、草原使用權等,現根據新制度要求,列舉核算實例如下,以供參考。

一、無形資產取得的核算

(一)購入無形資產的核算

合作社購入的無形資產,按照購買價款、相關稅費以及相關的其他直接費用,借記“無形資產”科目,貸記“庫存現金”“銀行存款”“應付款”等科目。

【例1】合作社通過縣綜合產權交易中心取得某村集體200畝耕地5年經營權。流轉金每年每畝300元,一次性支付,另外還支付相關稅費900元。全部款項已通過銀行轉賬支付。其會計分錄為:

(二)自行開發無形資產的核算

合作社自行開發并按照法律程序申請取得的無形資產,按照依法取得時發生的注冊費、律師費等實際支出,借記“無形資產”科目,貸記“庫存現金”“銀行存款”等科目。

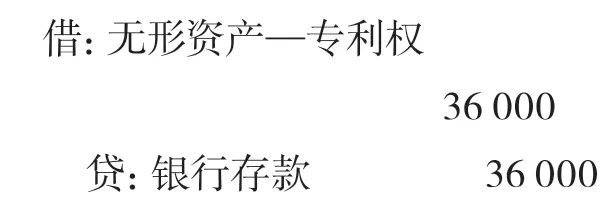

【例2】合作社自行研發一項龍蝦養殖實用新型專利。共發生研發費用30000元,支付注冊費共計5000元,律師費1000元,全部款項已用支票支付。專利法定有效年限10年。其會計分錄為:

(三)成員投入無形資產的核算

合作社取得成員出資投入的無形資產時,按照確定的成本,借記“無形資產”科目,按照成員應享有合作社成員出資總額的份額計算的金額,貸記“股金”科目,按照兩者之間的差額,貸記或借記“資本公積”科目。

【例3】合作社理事會同意接收成員張某以10畝耕地5年經營權作價12000元入股,經雙方協商約定,享有合作社10 0 0 0元份額。其會計分錄為:

(四)國家財政直接補助或他人捐贈無形資產的核算

合作社收到國家財政直接補助的無形資產(包括以前年度收到或形成但尚未入賬的)或者他人捐贈的無形資產,按照有關憑據注明的金額加上相關稅費等,借記“無形資產”科目,貸記“專項基金”等科目。沒有相關憑據的,按照資產評估價值或者比照同類或類似無形資產的市場價格,加上相關稅費等,借記“無形資產”科目,貸記“專項基金”等科目。

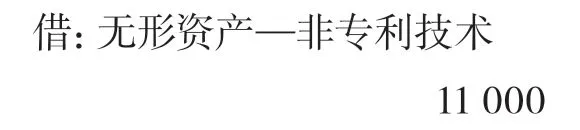

【例4】合作社接受某家庭農場捐贈的一項龍蝦養殖技術。經合作社理事會評估價值11000元。其會計分錄為:

如無法采用上述方法計價的,應當按照名義金額(1元),借記“無形資產”科目,貸記“專項基金”科目,并設置備查簿進行登記和后續管理;按照應支付的相關稅費等,借記“其他支出”科目,貸記“庫存現金”“銀行存款”“應付款”“應交稅費”等科目。

【例5】合作社接受縣家庭農場聯合會捐贈的“永新珍好”公共商標使用權,期限5年。其價值暫時無法估算。另外現金支付相關稅費1000元。其會計分錄為:

二、無形資產攤銷的核算

合作社的無形資產應當從使用之日起進行攤銷,但以名義金額計價的無形資產除外。

合作社應當對無形資產在其使用壽命內采用年限平均法等合理方法進行攤銷,并根據無形資產的受益對象計入相關資產成本或者當期損益。無形資產的攤銷期自可供使用時開始至停止使用或出售時止,并應當符合有關法律法規規定或合同約定的使用年限。無形資產的使用壽命和攤銷方法一經確定,不得隨意變更。

1.經營類無形資產攤銷的核算

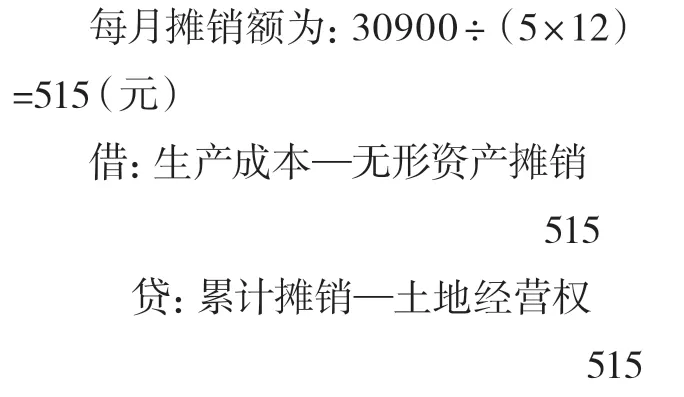

合作社的土地經營權、林權、草原使用權等生產經營類無形資產計提的攤銷,借記“生產成本”等科目,貸記“累計攤銷”科目。

【例6】接例1,合作社通過縣綜合產權交易中心取得某村集體200畝耕地經營權,賬面價值為30900元,使用年限5年,采用直線法攤銷。按月攤銷時,其會計分錄為:

2.非經營類無形資產攤銷的核算

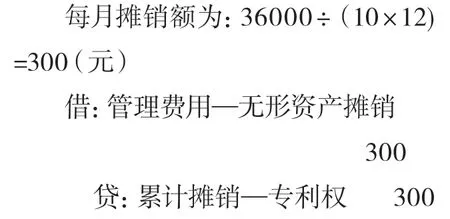

合作社的專利權、商標權、著作權、非專利技術等非生產經營類無形資產計提的攤銷,借記“管理費用”等科目,貸記“累計攤銷”科目。

【例7】接例2,合作社自行研發的一項龍蝦養殖實用新型專利,賬面價值為36000元,使用年限10年,采用直線法攤銷。按月攤銷時,其會計分錄為:

三、無形資產處置的核算

合作社出售無形資產時,應按照取得的轉讓價款,借記“庫存現金”“銀行存款”等科目,按照已計提的累計攤銷,借記“累計攤銷”科目,按照無形資產的成本,貸記“無形資產”科目,按照應支付的相關稅費及其他費用,貸記“應交稅費”“庫存現金”“銀行存款”等科目,按照其差額,借記“其他支出”科目或貸記“其他收入”科目。

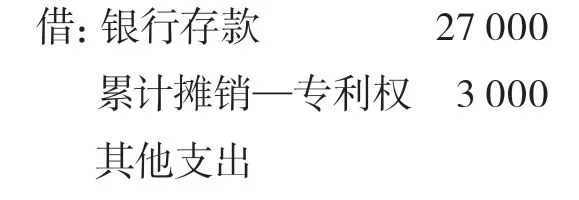

【例8】合作社自行研發的一項龍蝦養殖實用新型專利,其賬面余額為36000元,累計攤銷3000元,出售該項專利技術取得銷售收入為27000元,為此應交稅費為2000元。

出售無形資產出現凈損失8000元(36000+2000-3000-27000),應確認為當期損失,記入“其他支出”科目。其會計分錄為:

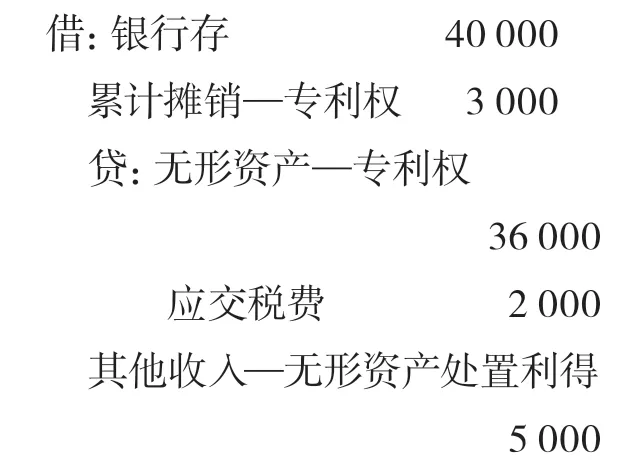

【例9】接上例,若出售該專利取得銷售收入為40000元。出售無形資產實現凈收益5000元確認為當期收益,記入“其他收入”科目。其會計分錄為:

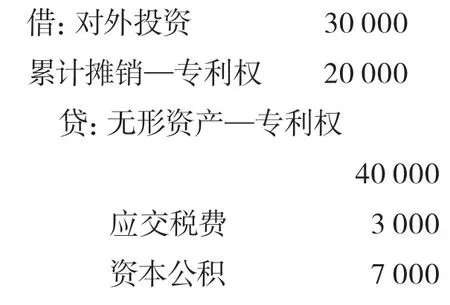

合作社以無形資產對外投資時,按照評估確認或者合同、協議約定的價值和相關稅費,借記“對外投資”科目,按照已計提的累計攤銷,借記“累計攤銷”科目,按照無形資產的成本,貸記“無形資產”科目,按照應支付的相關稅費,貸記“應交稅費”等科目,按照其差額,借記或貸記“資本公積”科目。

【例10】某合作社經成員代表大會同意,將其擁有的一項專利權作價30000元,對某合作社聯合社進行投資,該專利權的賬面余額為40000元,累計攤銷20000元,應繳納稅費3000元,其會計分錄為:

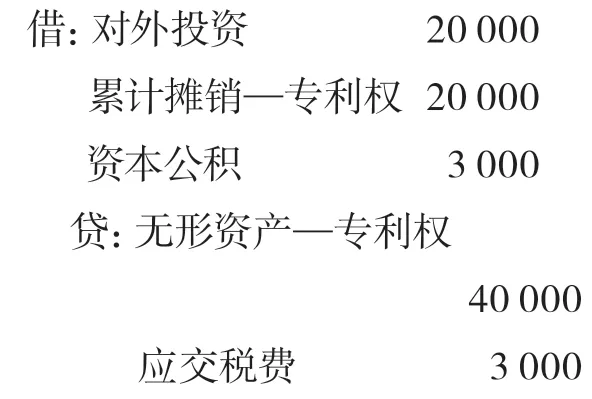

【例11】接上例,若這項專利權作價20000元,其他條件不變,其會計分錄為:

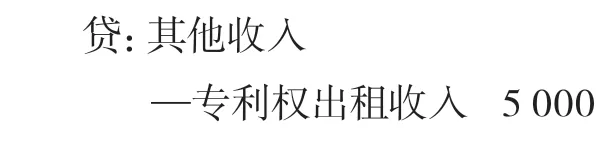

合作社出租無形資產所取得的租金收入,借記“銀行存款”等科目,貸記“其他收入”等科目;結轉出租無形資產的成本時,借記“其他支出”等科目,貸記“累計攤銷”科目。

【例12】合作社將其擁有的一項專利權出租給某家庭農場使用,取得一次性收入5000元,款已存入銀行,同時應攤銷成本2000元。其會計分錄為:

取得租金收入時,

結轉成本時,

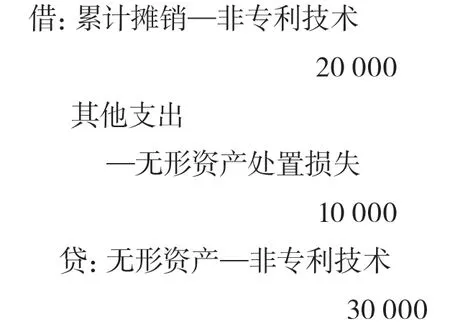

合作社因技術更新等原因報廢處置無形資產時,按照已計提的累計攤銷,借記“累計攤銷”科目,按照無形資產的成本,貸記“無形資產”科目,按照其差額,借記“其他支出”科目。

【例13】某合作社的某項非專利技術,其賬面余額為30000元,累計攤銷20000元,因該項非專利技術被其他新技術所替代,不能為合作社帶來經濟利益,經理事會批準應予轉銷。其會計分錄為:

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25