Development Under Pressure市場環(huán)境復(fù)雜 行業(yè)承壓發(fā)展:2022年上半年家用空調(diào)行業(yè)現(xiàn)狀分析

2022-08-30 01:48:34產(chǎn)業(yè)在線張青青

家用電器 2022年8期

文_產(chǎn)業(yè)在線 張青青

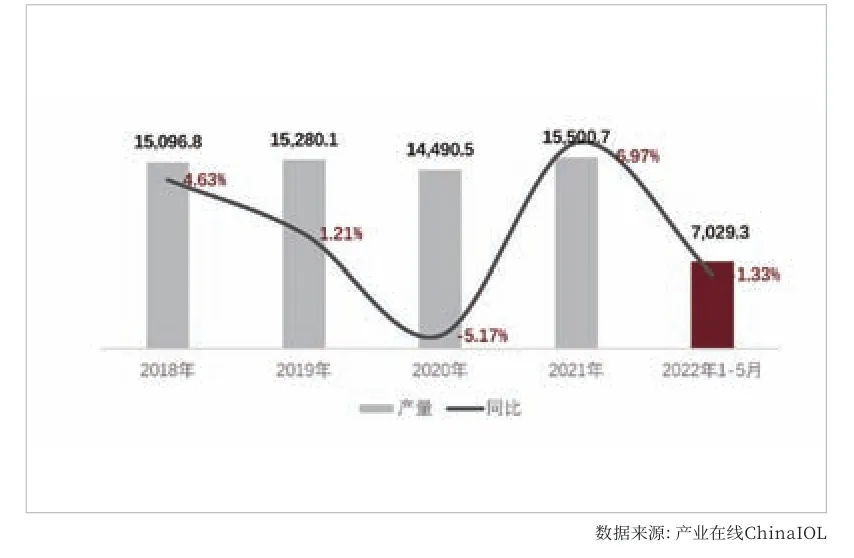

2018~2022年5月中國空調(diào)行業(yè)產(chǎn)量增長趨勢對比(萬臺,%)

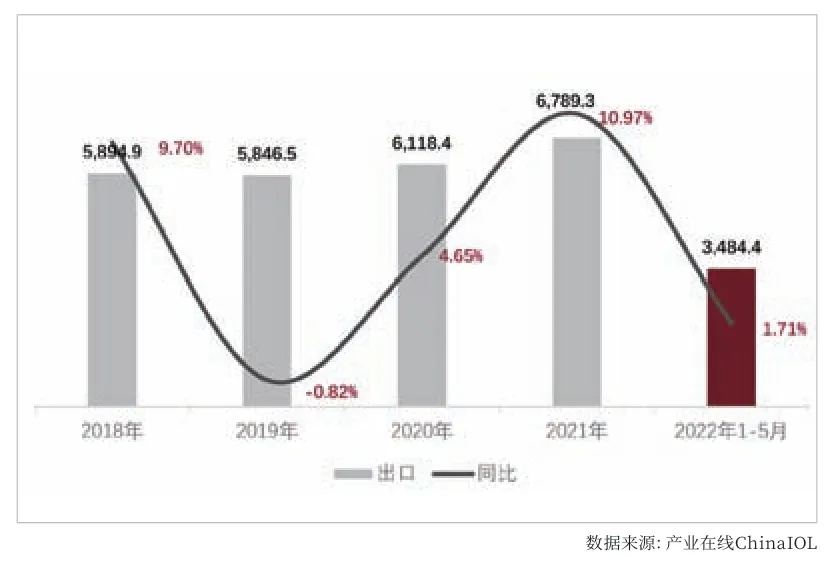

2018~2022年5月中國空調(diào)行業(yè)出口增長趨勢對比(萬臺,%)

據(jù)產(chǎn)業(yè)在線監(jiān)控數(shù)據(jù)顯示,截止2022年5月,2022年上半年生產(chǎn)總量為7029.3萬臺,較2021年同期同比下降1.33%。6月排產(chǎn)約為1339萬臺,較2021年同期生產(chǎn)實績下降12.4%。6月過半,結(jié)合與各企業(yè)溝通情況,預(yù)計6月實際生產(chǎn)情況更加低迷。

外銷市場來看,一季度為外銷市場的備貨旺季,出口排產(chǎn)較往年同期是向好的,同比2021年同期實績增長13.7%。進(jìn)入二季度以后,受生產(chǎn)成本上升及國際市場通脹壓力影響,出口排產(chǎn)趨勢向下,6月外銷排產(chǎn)下降21.6%。

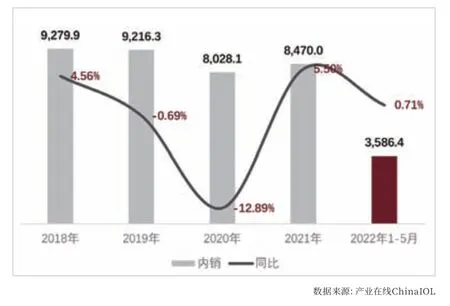

內(nèi)銷市場來看,一季度初始受春節(jié)假期和財務(wù)結(jié)算的影響,1、2月生產(chǎn)下降0.96%,3月往后進(jìn)入國內(nèi)市場傳統(tǒng)的備貨旺季,然而在錯綜復(fù)雜的市場環(huán)境下,2022年4月生產(chǎn)下降1.21%,加之五一期間銷售不佳,企業(yè)對于終端銷售的信心遭受一定程度挫傷,6月內(nèi)銷排產(chǎn)較2021年同期實績下降17.3%。

2022年上半年,國內(nèi)外市場生產(chǎn)情況均承受不同程度的壓力,從長遠(yuǎn)來看,內(nèi)銷需求下降,產(chǎn)量規(guī)模縮小,也將影響工廠生產(chǎn)效率和空調(diào)成本,對未來的外銷市場的產(chǎn)品價格亦會產(chǎn)生一定影響。

2022年上半年,基于2021年同期低基數(shù)的情況下空調(diào)整體銷售向好,截止2022年5月,產(chǎn)業(yè)在線監(jiān)控數(shù)據(jù)顯示,2022年1~5月家用空調(diào)銷量累計增長1.2%。

外銷市場來看,一季度出口實現(xiàn)穩(wěn)定增長,1~3月空調(diào)累計出口量2196.97萬臺,同比增長5.49%,彼時內(nèi)銷市場需求相對不景氣。二季度開始,空調(diào)出口進(jìn)入淡季,疊加疫情對物流的影響,以及國際經(jīng)濟(jì)的通脹壓力造成需求下降,二季度整體的出口情況受到了大幅影響,出口量有所下降。同時銷售金額也因成本材料漲價有所上漲,也在一定程度上影響了空調(diào)出口。基于海外通脹、經(jīng)濟(jì)降溫、需求下降、國際局勢的復(fù)雜性加劇等種種因素,未來出口市場的恢復(fù)仍舊存在一定變數(shù)。

內(nèi)銷市場來看,一季度內(nèi)銷需求相對偏低,2022年一季度內(nèi)銷累計1770.37萬臺,同比下降1%。4月開始空調(diào)銷售有所攀升,但實際增長幅度不及2021年。2022年入夏以來,全國多地天氣并未進(jìn)入絕對的暑熱,加之多地疫情頻發(fā),疫情封控影響了物流和產(chǎn)業(yè)鏈的供應(yīng),內(nèi)銷實際情況達(dá)不到空調(diào)企業(yè)對市場預(yù)期。二季度作為內(nèi)銷市場的旺季時段,從多渠道的零售數(shù)據(jù)來看,5、6月份的家用空調(diào)不論線上線下銷售情況均不樂觀,行業(yè)整體對零售端也難再有更高的期待。大企業(yè)的裁員、降薪、降費節(jié)約成本信息,也都顯示出企業(yè)為長期困難做準(zhǔn)備,對短期國內(nèi)市場的恢復(fù)偏向悲觀。

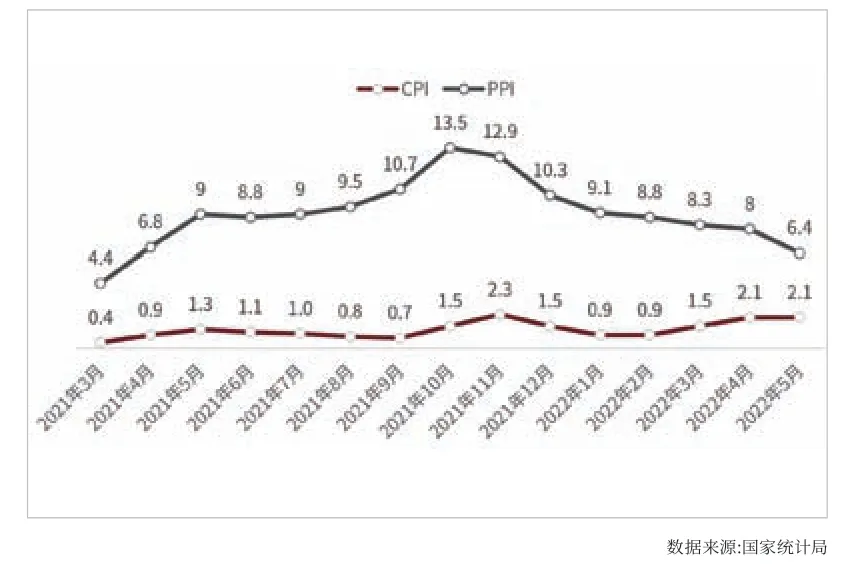

空調(diào)行業(yè)的發(fā)展情況,除了受供需關(guān)系的絕對影響以外,房地產(chǎn)行業(yè)發(fā)展、宏觀經(jīng)濟(jì)變化、居民消費水平、物流情況以及政策的調(diào)整等環(huán)環(huán)相扣影響著空調(diào)的產(chǎn)銷變化。根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2022年5月全國居民消費價格指數(shù)CPI同比上漲2.1%,環(huán)比下降0.2%,CPI的上升疊加通貨膨脹,在一定程度上影響了樓市。樓市作為家電行業(yè)的晴雨表,特別是對大家電行業(yè)影響較大。2022年一季度來看房地產(chǎn)的形勢非常的不樂觀,無論是銷售面積還是竣工面積都處于下行狀態(tài)。房地產(chǎn)對家電的影響會有一定的滯后性,現(xiàn)在銷售的下滑會對2022年年底乃至2023年的家電銷售都會有影響。目前國內(nèi)很多省市和地區(qū)也開始逐漸松綁樓市,投入了一系列刺激性政策來推動房地產(chǎn),但是在數(shù)據(jù)上產(chǎn)生體現(xiàn)應(yīng)該說還需要時間,目前來看還是比較低迷的狀態(tài)。總體上看,房地產(chǎn)政策的修復(fù)還是以穩(wěn)為主,人民幣存款上升也是平穩(wěn)經(jīng)濟(jì)的積極信號。

2018~2022年5月中國空調(diào)行業(yè)內(nèi)銷增長趨勢對比(萬臺,%)

同時由中國物流與采購聯(lián)合會和林安物流集團(tuán)聯(lián)合調(diào)查的中國公路物流運價指數(shù)顯示,2022年5月數(shù)據(jù)為102.6點,比上月回升1.57%,比2021年同期增長2.43%。宏觀大環(huán)境上看,CPI、PPI剪刀差逐漸縮小,貨運流量也在逐步恢復(fù)中。經(jīng)濟(jì)恢復(fù)平穩(wěn)是空調(diào)行業(yè)向穩(wěn)發(fā)展的信號基石,但是由于消費信心的恢復(fù)非一朝一夕之事,故也不宜對市場反彈的預(yù)期過于樂觀。

2022年空調(diào)行業(yè)承壓發(fā)展成為行業(yè)共識,但企業(yè)都沒有放棄努力,一方面積極應(yīng)對疫情反復(fù)帶來的影響,另一方面積極關(guān)注細(xì)分消費市場,磨練核心技術(shù),從追求規(guī)模向追求效益。目前空調(diào)企業(yè)應(yīng)對成本壓力普遍提價,謹(jǐn)慎避免惡性競爭,有利于長期行業(yè)進(jìn)入良性循環(huán),行業(yè)龍頭企業(yè)的優(yōu)勢也將得到加強(qiáng)。

目前一二季度內(nèi)銷下滑趨勢,預(yù)計三四季度下滑幅度將增大,預(yù)計2022年全年內(nèi)銷7966.6萬臺,同比下降5.9%,一季度出口增長較好,二季度隨著需求下降,下滑嚴(yán)重,三四季度預(yù)計下滑將有所緩解,預(yù)計2022年全年出口6555.4萬臺,同比下降3.4%。

宏觀層面,貨幣政策降準(zhǔn)穩(wěn)增長力度加強(qiáng),消費刺激吹風(fēng)鼓勵汽車、家電等大宗消費,房地產(chǎn)市場政策放松多地出臺穩(wěn)樓市政策等,都有望帶動空調(diào)行業(yè)及相關(guān)家電領(lǐng)域消費增長,值得關(guān)注。

在國際市場角度,隨著海運和原材料成本得到一定緩解,以及國內(nèi)部分空調(diào)企業(yè)在海外市場運營的加強(qiáng),尤其是全球通脹背景下,對國內(nèi)質(zhì)優(yōu)價廉空調(diào)產(chǎn)品的需求會有一定增加。海外市場增長下降的趨勢或?qū)⒂兴淖儭S绕涫菑?fù)雜國際局勢下,中國同各大經(jīng)濟(jì)區(qū)域的合作都多有沖突,家用空調(diào)作為耐用品,其增長的確定性也將加強(qiáng)。空調(diào)市場從長期上看是向好的,各企業(yè)需保持不恐慌、不悲觀、不著急的向好心態(tài),但同時也要保持警惕、不過度奢望。

2021~2022年中國CPI、PPI指數(shù)對比

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中國塑料(2016年3期)2016-06-15 20:30:00

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00