延邊地區制造業結構變化對全要素生產率增長影響研究

2022-08-31 09:32:50李鐘林丁寶才李圣華

東疆學刊 2022年3期

關鍵詞:效應

李鐘林,丁寶才,李圣華

依據結構收益假說可知,區域經濟開發對產業結構產生影響,且在經濟發展過程中產業結構從較低產業向勞動投入附加值較高的產業演變。產業結構變化是經濟增長和生產率提高的重要因素,且它們之間的因果關系是相互的。

隨著我國市場經濟體制改革的不斷深化,延邊地區的產業結構也在不斷演變,改革開放之前形成的門類比較齊全的制造業結構,逐漸演變成以幾個傳統產業為主導的產業結構。不過,總體上,產業結構仍然處于比較初級的階段,這就勢必影響制造業全要素生產率的增長。

本文擬以延邊地區制造業結構變化的特征探索其對制造業全要素生產率增長的影響,并提出通過優化延邊地區產業結構提高制造業全要素生產率增長的對策建議。

一、文獻綜述

庫茲涅茲(1979)說:“如果沒有各部門的份額發生相應的變化,就無法實現人均資本或人均勞動產品的高增長率”,[1](15~131)這意味著產業結構變化是經濟增長和生產率增長的重要因素,這一假說是增長會計的核心原則。在經濟增長過程中,勞動和資本從低生產率的制造業行業向高生產率的制造業行業轉移,結果,除了行業結構內的生產率增長以外,還能夠帶動制造業總生產率的增長,這稱之為“結構收益假說”[2](371~392)。產業結構的演變通常是從輕工業結構向重工業結構轉移,而輕工業資本與勞動力的比率相對較低,重工業資本與勞動力的比率相對較高,并且資本密集型活動的勞動生產率通常更高,因此,產業結構從輕工業向重工業的轉變會使制造業勞動生產率增長。

延邊地區產業結構在我國經濟體制進入市場經濟體制后發生了較大變化,上世紀90年代大部分制造業企業逐漸被淘汰出局。李鐘林(2001)利用偏離-份額分析法及Esteban-Marquillas模型分析20世紀90年代的延邊地區工業競爭力,結果表明,隨著90年代工業結構惡化,工業競爭力趨于衰退。[3]他又于2013年以動態偏離-份額分析法對三次產業結構進行了分析,得出延邊地區三次產業皆處于競爭劣勢的結果,不過,第二產業的發展勢頭尚好。[4]2021年,基于ANOVA模型對延邊地區制造業進行了偏離-份額分析,結果表明,延邊地區制造業總體競爭力與國內水平相比較弱,大部分行業處于競爭劣勢,僅有少數傳統行業競爭力較為突出,但這不足以改變整個延邊制造業整體競爭力水平。[5]另外,李鐘林(2007)利用增長會計模型對延邊工業全要素生產率增長進行估計,結果顯示,20世紀90年代末以來,全要素生產率增長率得到明顯提高,表明延邊工業運行好轉。但同時又看到傳統行業的技術進步率有待提高。

二、產業結構變化對勞動生產率增長的影響

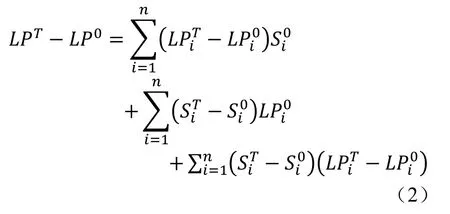

偏離-份額分析法是結構變化對勞動生產率增長影響的常用分析方法。在偏離-份額分析中,我們可以把勞動生產率增長分解為制造業行業內部生產率增長和結構變化的影響效應。假設LPi(i=1,…,n)表示制造業i行業的勞動生產率水平,Si表示i行業就業再制造業總就業中的比重,且上標0和T分別表示起始和結束(0,T)期,那么t期的勞動生產率可以寫成如下形式:

由此可以得到(0,T)期內始末兩個時期勞動生產率增長,即:

公式(2)將勞動生產率增長分解為行業內生產率增長(等式右邊第一項)、結構變化影響的靜態偏離效應(第二項)和動態偏離效應(第三項)。靜態偏離效應測定勞動生產率增長是起始期勞動力由勞動生產率水平低的行業向勞動生產率水平高的行業轉移所帶來的生產率增長,而動態偏離效應反映勞動力向勞動生產率增長率更高的行業的轉移所帶來的生產率增長。

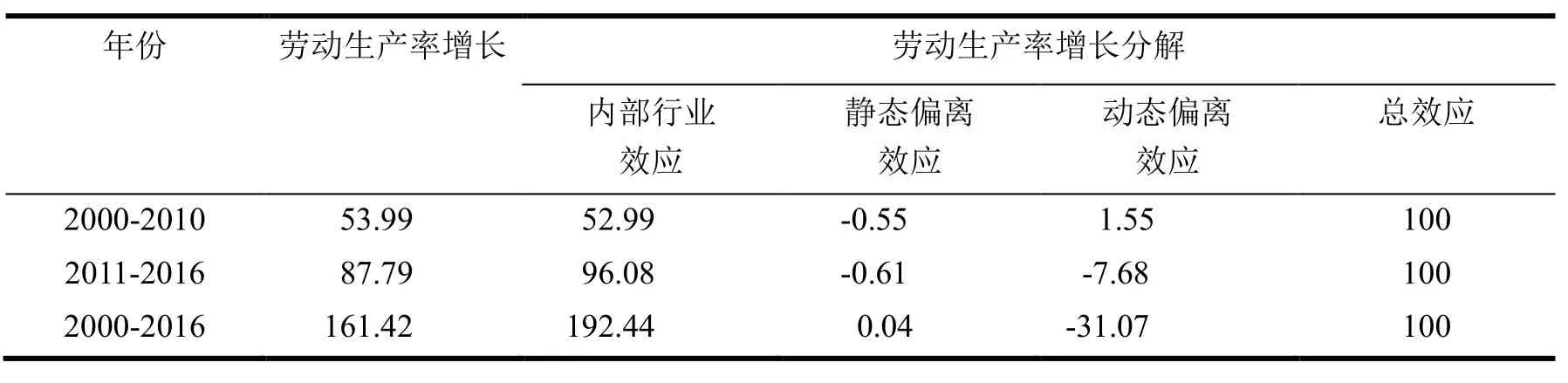

根據結構收益假說模型,本文選取2000—2016年間延邊地區規模以上制造業24個行業的工業總產值、資產總計、年平均從業人數。延邊地區勞動生產率增長的偏離-份額測算結果見表1。

表1 延邊地區制造業勞動生產率增長偏離-份額測算結果

由表1可以看出,延邊地區制造業的勞動生產率不斷上升,但基本上靠行業內部效應來實現,而結構變化所引起的勞動生產率上升效應并不明顯,反而在某些時間產生了負效應。2000-201 0年間,勞動力在制造業行業中勞動生產率更高的行業間轉移對勞動生產率的上升起到了積極作用,而進入2010年代之后則產生了負效應。

三、產業結構變化對全要素生產率增長的影響

全要素生產率增長的測算則利用增長會計模型,并選取柯布-道格拉斯生產函數,且假設生產函數為規模報酬不變函數,以便消除希克斯中性技術變化,即:

其中,Li,Ki分別為勞動投入和資本投入,Ai為全要素生產率水平。利用式(3),總產量增長可以寫成所有行業的總和,即:

其中,ρi=Yi/∑iYi,是i行業總產值在制造業總產值中的份額。相對于行業TFP增長的制造業TFP總增長包含因要素向更高生產率的行業轉移而產生的額外增長。這種額外增長不是來自行業內的技術變化,而是來自行業間技術變化差異,這被馬塞爾(1961年)稱為行業間技術變化。制造業總體的TFP增長與以產出加權的行業TFP增長之間的差異稱為總再分配效應(TR

E),可以使用式 (4)計算。

其中,li=Li/L為行業勞動力占制造業總勞動力的份額,ki=Ki/K行業資本占制造業總資本的份額。等式右邊第一項表示勞動份額變動對總要素生產率增長的影響,第二項表示資本變動的影響。式 (5)可以改寫為強調不均衡的情況下,要素的轉移所引起的全要素增長:

其中,fLi和fKi分別是勞動和資本的邊際生產率,fL和fK是制造業整體的平均勞動和資本的邊際生產率水平。如果勞動和資本增長高于平均邊際生產率增長,總再分配效應將是正的。

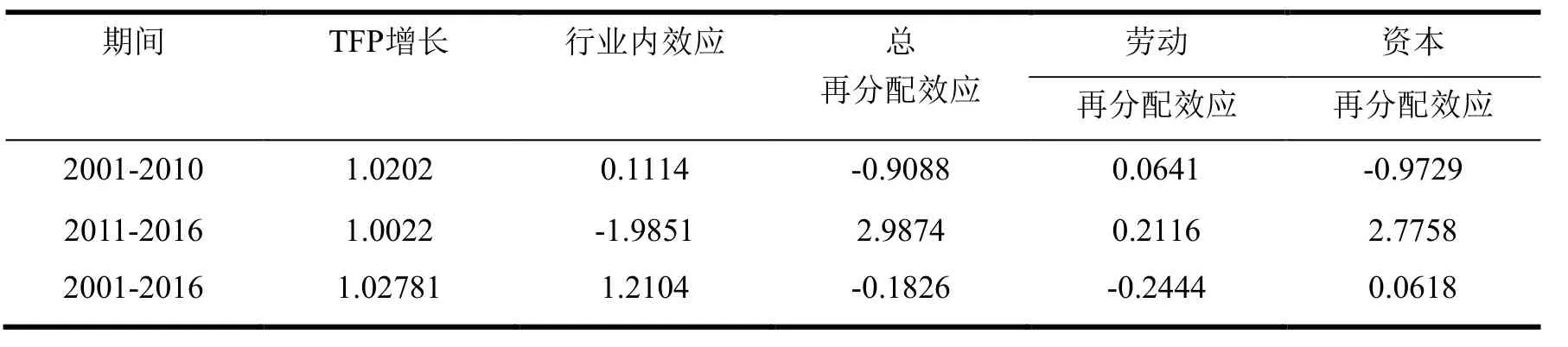

延邊地區制造業總要素生產率增長的測算結果如表2所示,2001-2016年間,增長不大,通過行業內效應和總再分配效應值測算結果可知,整個期間主要是以行業內效應實現的。不過,進入2010年代以后,在總再分配效應下實現了總要素生產率增長,尤其是勞動再分配效應和資本再分配效應的測算值均為正值,意味著結構收益假說產生了一定影響。這是因為2000年以后延邊地區工業發展重點以資源開發為主,2010年以后則轉向傳統產業和相對優勢產業為主的發展戰略。

表2 基于24個行業的制造業全要素生產率增長的分解

四、基于Verdoorn效應的偏離-份額分析

傳統偏離-份額分析法以供給側為導向,認為需求變化由外因決定,而忽視了需求效應對全要素生產率增長的影響。傳統偏離-份額分析法基于許多假設,低估了資源再分配對全要素生產率的實際重要性,即結構性變化引起具有強大關聯和溢出效應的動態行業轉變時,低估了結構性變化的影響。事實上,一個行業內部產出增長率與全要素生產率增長之間具有雙向影響的良性循環,這稱為Verdoorn(維多恩)效應。

基于Verdoorn效應,傳統偏離-份額分析可修改如下:

其中,εi為行業的維多恩彈性,即TFP的產出彈性。因此,如果生產要素流入到生產率較高的行業或維多恩彈性較高的行業,則制造業整體再分配效應(TRE)是正的。

設制造業全要素生產率增長與產出增長率之間的線性關系為如下形式:

即在式(8)中,全要素生產率增長為產出增長的線性函數模型,其中β0表示維多恩彈性。不過,因TFP增長被定義為產出增長減去投入增長,如式(3)所示,產出出現在等式兩側,從而存在偽相關性。為消除這種偽相關關系,McCombie和DeRidder(1984)提出了以下回歸模型:

其中,di為虛擬變量,被觀測產業取值為1,其他產業取值為0。

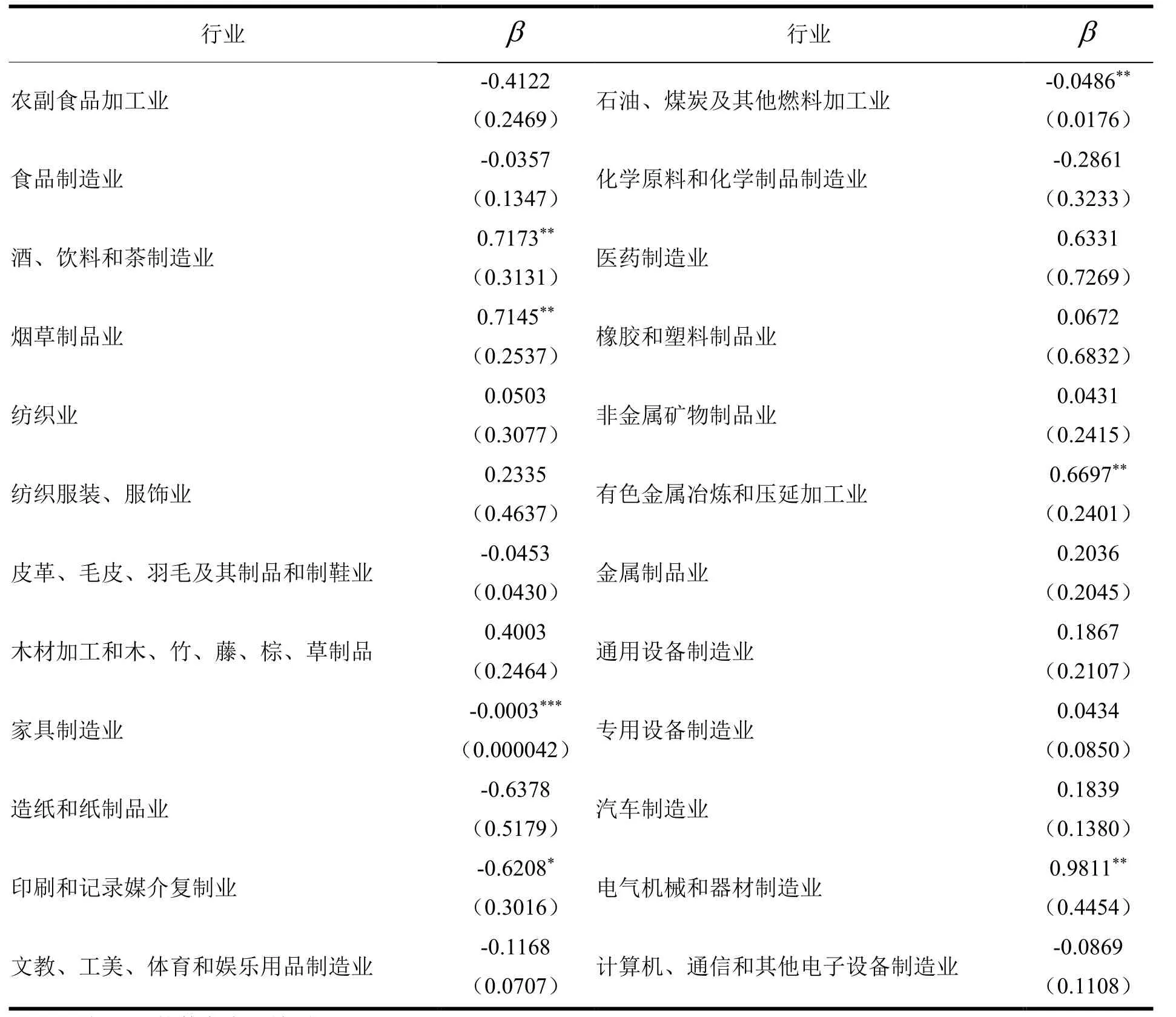

以傳統主導產業為主的工業發展戰略所引導的延邊地區產業結構變化對延邊地區制造業全要素生產率增長起到了積極的作用。延邊地區制造業24個行業的維多恩彈性值測算結果如表3所示。在24個制造業行業中,維多恩彈性值大于零的行業有酒·飲料和茶制造業、煙草制品業、紡織業、紡織服裝·服飾業、皮革·皮毛·羽毛及其制品業和制鞋業、木材加工和木·竹·藤·棕·草制品、醫藥制造業、有色金屬冶煉和壓延加工業、金屬制品業、通用設備制造業、汽車制造業、電器機械和器材制造業等12個行業,這些行業帶動了延邊地區制造業整體全要素生產率增長,尤其是電器機械和器材制造業、煙草制品業、酒·飲料和茶制造業、有色金屬冶煉和壓延加工業、醫藥制造業、木材加工和木·竹·藤·棕·草制品等維多恩彈性值列前茅的行業多數作為延邊地區的傳統主導產業為延邊地區制造業全要素生產率增長起到了較為凸現的作用。

表3 延邊地區制造業24個行業維多恩彈性值(2001-2016)

五、結論

對延邊地區制造業勞動生產率增長的偏離-份額分析顯示,勞動生產率上升基本依靠行業內部效應來實現,產業結構變化效應不明顯。而產業結構變化對制造業全要素生產率增長產生了一定的效應,尤其是調整經濟發展戰略之后結構收益假說產生了一定的影響。基于維多恩效應的偏離-份額分析進一步表明,延邊地區制造業傳統行業為主導的產業結構優化對制造業全要素生產率增長產生了積極作用。

今后,延邊地區應繼續優化以傳統制造業為主導的產業結構,并進一步強化對主導產業的傾斜扶持政策,以便不斷促進制造業全要素生產率的增長。一是要推進主導產業的規模化、集群化;二是要增強主導產業的科技含量;三是完善主導產業的數字化以適應時代的需要。從而以主導產業全要素生產率的增長帶動延邊地區制造業整體全要素生產率的增長。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30