基于PEST-SWOT模型的粵港澳大灣區港口物流發展策略分析

2022-09-01 08:55:30高婷

中國水運 2022年8期

高婷

(南京林業大學經濟管理學院,江蘇 南京 210037)

1 引言

粵港澳大灣區經濟實力強勁,2020年GDP 總額近11.4 萬億元,占全國GDP 總量的11.8%。城市比鄰且都擁有各自的物流優勢,完善的基礎設施和科技產業集群給粵港澳地區高質量物流發展創造先決條件。港口作為城市之間資源配置的樞紐,能夠積極促進區域經濟協同發展。隨著《粵港澳大灣區發展規劃綱要》等國家重要文件的頒布,粵港澳港口物流將迎來新的發展機遇,研究大灣區港口物流發展有著深遠現實意義。

2 粵港澳大灣區港口物流發展現狀的PEST-SWOT 分析

2.1 優勢(strength)

2.1.1 政治因素

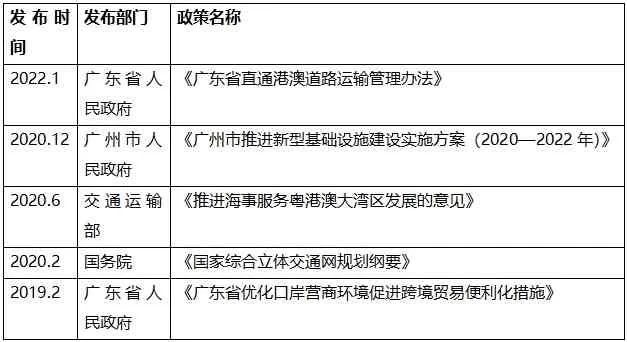

2019年國家出臺《粵港澳大灣區發展規劃綱要》,文件中對澳門、香港及珠三角九市發展規劃指明了方向。《綱要》規劃下的大灣區港口間優勢互補、互通互聯,有助于打造物流便利通關模式,發展增值貨運。除此之外,配套國家戰略的頂層設計,各部門及省市政府助力粵港澳港口物流發展的相關政策如下表1所示:各級政府對大灣區港口物流發展高度重視,給予了十分利好的政策扶持,為其發展與轉型提供了良好條件。

表1 推進粵港澳大灣區港口物流發展相關政策匯總

2.1.2 經濟因素

2020年粵港澳三地的總面積之和約5.61 萬平方公里,地域遼闊。同年常住人口達到8634 萬人,大大超過同時期其他三大灣區。香港、深圳以及廣州的GDP值均達到2 萬億元以上,深圳GDP 有望達到3 萬億。2020年中國人均GDP 為7.23 萬人民幣,粵港澳大灣區共7 座城市超過平均水平,香港、澳門人均GDP 分別是平均水平的5 倍、4 倍,經濟實力雄厚。粵港澳地區經濟發達,催生更多物流需求,有利于帶動當地物流企業協同合作資源共享,構建高效高質量的物流服務體系。

同時,粵港澳大灣區交通體系較為完善,給物流發展帶來許多便利。粵港澳大灣區擁有5 個世界級港口。根據Lloyds list 公布的2020年全球裝箱港口排名數據,中國共27 位上榜,其中大灣區就占了5 個。2021年10月粵港澳大灣區主要港口吞吐量情況如表2所示:總體而言,集裝箱吞吐量相比去年均有所增加,珠海港、惠州港吞吐量增速明顯,分別為18.8%和19.6%,具有良好的發展前景。貨物吞吐量同比增長緩慢甚至出現負增長,但其中外貿貨物的吞吐量增長呈良好態勢。外貿貨物大部分通過港口進入國內市場,因而通過觀察外貿貨物的發展趨勢可以推斷港口物流的發展情況,由此可見粵港澳地區港口物流未來發展良好。

表2 2021年10月粵港澳大灣區主要港口吞吐量完成情況

2.1.3 社會環境因素

就地理位置來說,粵港澳地區城市臨近,風俗習慣近似,貿易互動與社會交流頻繁,是區域經濟合作、市場一體化的典范。其次多數城市靠近海域,是世界港口群最密集、航運最忙碌的區域。經濟全球化帶來貿易全球化,為適應全球消費者的需求,需要構建物流運輸與服務的國際化。粵港澳大灣區憑借外向型經濟,在國際貿易上占有顯著優勢。

2.1.4 科學技術因素

2020年《全球創新報告》顯示“深圳—香港—廣州創新集群”位列全球第2 位。2020年廣東省R&D 經費達到2500 億元,專利申請數達到30.6 萬件。此外大灣區內大量高新技術產業云集,給區域物流發展提供堅實技術支撐。舉例來說,深圳積極推進大灣區綜合性國家科學中心先行啟動區,擁有1474 家規模以上工業企業,高新技術產業增加值占全區生產總值的45.5%。

2.2 劣勢(Weakness)

(1)政治因素。珠江九市與澳門、香港地區的法律體系、制度結構存在差異,政策與規則的銜接存在障礙,無法最大程度地引導人員、貨物在城市港口間快速流動,制約了港口物流自由化發展。政策中缺乏規范化的統一物流標準,致使物流資源得不到合理有效配置。此外,各地區政策實施過程中存在不透明、信息不對等現象,多頭的管理體制亦導致管理分散、效率低下。

(2)經濟因素。大灣區內經濟發展不平衡,呈現“東強西弱”特征。惠州、中山、江門、肇慶人均GDP低于國家地方平均水平,地區經濟不平衡阻礙區域經濟一體化發展。此外,大灣區內交通設施存在不合理布局。城市間線路密度程度不足導致貨運增速緩慢,貨運差距明顯。粵港澳擁有眾多港口,但是各港口之間功能定位重疊。例如深圳港和香港港均以外貿貨物為主,港口的吞吐量也近似,這就導致物流資源的浪費和行業間同質化競爭。

(3)社會環境因素。粵港澳大灣區物流企業開放意識不強,導致珠江九市無法將香港、澳門的高質量物流接軌到自身體系中。我國物流業還處于粗放式發展與高質量發展的過渡階段,無論是粵港澳各市時間還是內地與海外之間都沒有對物流業進行硬性統一的規定,這就可能引發后續售后服務增加物流成本,阻礙大灣區港口物流的高質量發展。

(4)科學技術因素。珠三角城市間科技發展及投入存在差異,僅就研究經費支出而言,2018年廣東科技經費總支出為12.04 億元,其中廣州、深圳科技經費支出占全省總支出的91.8%,剩下7 市僅占3.38%。而大灣區的科技創新相對比其他灣區也存在顯著差距。以SCI 論文發表數量為指標,2008-2017年紐約灣區的發文數量遙遙領先,大灣區發文起步晚與其他灣區差距較大。

2.3 機遇(Opportunities)

(1)政治因素。“一帶一路”倡議的實施,有利于增強粵港澳大灣區港口與世界的連結,為其成為國際交通物流樞紐奠定堅實基礎。大灣區建設政策實施出臺,給粵港澳三地物流業及其他行業帶來新的發展機遇。此外大灣區在政策銜接方面做出相應改進,“跨境一鎖”模式在大灣區啟動實施,有效簡化通關繁瑣的手續。

(2)經濟因素。粵港澳地區產業鏈完整,以高新技術、金融、物流、文化四大支柱產業為主,產業互補性強。香港作為國際金融中心,在國際與內地市場之間架起橋梁。深圳在5G、集成電路等方面領跑全國,形成國內最大的新一代信息技術產業集群。廣州的醫療健康產業、東莞的制造業與服飾世界聞名。大灣區可以加快地區間產業協同創新,發揮產業集聚作用,推動物流產業的轉型升級。

(3)社會環境因素。大數據、物聯網、改變了原有的物流發展模式,可視化、自動化、智能化是智慧物流的主要特征。通過將云計算納入物流決策與管理之中,可以顯著減少物流成本并提高資源配置效率。中國經濟步入高質量發展時代,智慧物流是必然趨勢。

(4)科學技術因素。廣州市發改委在《規劃》中指出將繼續推進以南沙科學城為核心,構建粵港澳、全球協同創新圈。從發展高新技術產業、建設人才高地、打造大灣區全球合作創新網絡三個方面全面助力粵港澳創新發展。廣東各省市放寬人才入戶門檻,全力打造優質人才隊伍。廣東省印發《廣州南沙新區創建國際化人才特區實施方案》后,南沙區匯集院士28 名,創新人才超一萬人。

2.4 挑戰(Threats)

(1)政治因素。一是有關粵港澳物流發展政策仍不完善,在投資環境方面缺少具體政策。香港、澳門與珠江九市的物流投資環境存在差異,珠江九市的物流服務體系主要服務于國內市場,而香港和澳門活躍于國際市場。要想提高三地之間的運輸效率,建設國際物流樞紐,需要各地區政府出臺相應政策結合區域發展優勢,引導香港、澳門外資企業進入廣東市場,改善物流投資環境。二是尚未健全大灣區物流發展體系,規則、標準不同直接或間接影響物流效率。

(2)經濟因素。受到新冠疫情影響,全球經濟受挫加上貿易爭端加劇,物流行業面臨嚴峻考驗。貿易爭端如中美貿易摩擦增加了雙方貿易壁壘從而影響物流成本與效率。經濟方面廣東省2017-2020年GDP增速放緩,分別為7.5%、6.8%、6.2%、2.3%。2019-2020年增速出現斷崖式下降。疫情不僅使得經濟受到重創,在全球一體化的發展背景下,物流企業面臨供應鏈斷裂的風險。

(3)社會環境因素。為提高粵港澳地區物流質量勢必要引入外資物流企業進入中國市場,本地物流企業不僅需要提升自己的核心競爭力還要與外資企業協同創新,促進大灣區物流高質量發展。新冠疫情影響下,人們對于物流包裝的安全性要求變高,間接提高了包裝安全保障成本支出。為遵循疫情防控要求,物流企業有必要轉變傳統物流發展模式,轉向數字智能化。

(4)科學技術因素。大數據背景下,粵港澳地區發展智慧物流其科技組織網絡協同有待加強。物流效率仍處在較低的水平缺乏相應的先進物流技術。同時物流行業朝著智能化、綠色創新方面發展因而需要具備相應專業技能的人才,雖然各省市出臺了相應政策引入人才但在短期內仍無法跟上龐大的市場需求。

3 發展策略分析

3.1 取長補短策略(WO)

政府應繼續完善粵港澳三地政治規則上的銜接,同時加強三地間的經濟、文化交流減少政策實施過程中產生的摩擦。在物流管理、物流技術、物流服務、物流信息上制定統一標準以降低交易費用,提高資源配置效率。借助香港、澳門、廣州、深圳核心城市的經濟輻射作用,帶動其他7 市經濟發展。擴大公路鐵路建設的覆蓋面,強化粵港澳三地交通聯合發展。最后,繼續加大科技研發支出,與高校、科研機構展開合作,培養高水平物流人才。

3.2 穩步增長策略(SO)

粵港澳地區連結內地與港澳,面向東盟,應當建立“一帶一路”與大灣區物流整合發展模式,推動粵港澳國際運輸樞紐的建設。加強城市間互通互聯,發揮各市不同的產業競爭優勢,打造物流高科技企業集群。發展智慧物流可以減少物流成本,提高運輸效率,推動粵港澳地區物流的轉型升級。因而企業應當提高開放意識,政府改善投資環境、構建智慧物流平臺。

3.3 防御保守策略(WT)

要想在國際物流市場中站穩腳跟,粵港澳地區必須改善物流經營管理理念,保持本地物流企業競爭力。面對突變的國際形勢和突發的公共衛生安全事件,企業應當健全風險防范應對機制以將風險損失降到最低。如構建物流資源分享平臺,合理快速調度貨物彌補供應鏈短缺。

3.4 多元發展策略(ST)

貿易自由化背景結合“一帶一路”政策,粵港澳地區應積極開展中外企業合作,學習外國先進物流管理經驗和創新技術,提高大灣區港口物流服務的品質與效率。努力推進粵港澳三地協同創新:粵港澳地區高校、高科技產業集群、科研機構眾多。應當整合疊加上述創新要素在大灣區構建創新協同交流平臺,協調三方之間的深度交流與發展。大灣區內城市之間的核心競爭力不同,應當促進區域協同發展。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

中國核電(2021年3期)2021-08-13 08:56:36

當代工人(2019年20期)2019-12-13 08:26:11

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

海洋世界(2016年12期)2017-01-03 11:33:00

現代企業(2015年2期)2015-02-28 18:45:09