皖維高新溢價6億收購兄弟公司高估值下難脫“利益輸送”嫌疑

2022-09-03 13:28:52劉杰

證券市場紅周刊 2022年9期

劉杰

近期,皖維高新欲收購控股股東旗下的安徽皖維皕盛新材料有限責任公司(以下簡稱“皖維皕盛”或“標的公司”)100%股權,標的公司為其下游產業鏈企業,交易完成后皖維高新將實現PVB樹脂向下游產品線的縱向延伸。

但本次交易中標的公司估值溢價約6億元,評估增值率達316.20%,高溢價收購引發上交所問詢,對此,皖維高新選擇延期回復。從收購草案來看,皖維高新給予標的公司高估值,或是看好其大客戶的在建項目,然而對于該項目的在手訂單、后續合作等情況卻避而不談。加之標的公司為皖維高新控股股東旗下的公司,關聯收購中是否存在利益輸送也令人生疑。

皖維高新的本次交易為收購其“一母同胞”的兄弟公司,據收購草案顯示,本次交易對方包括安徽皖維集團有限責任公司(以下簡稱“皖維集團”)和安徽安元創新風險投資基金有限公司(以下簡稱“安元創投”)等在內的14位股東,其中,皖維集團持有標的公司51.67%的股權,系標的公司控股股東,同時其也是上市公司的控股股東,而安元創投曾系上市公司的參股公司,故本次交易構成關聯交易。

在A股市場中,收購兄弟公司的案例并不鮮見,由于關聯收購較為敏感,因此標的公司估值和交易作價情況是否合理便成為監管機構審核的關鍵點。那么皖維高新的本次收購估值和作價情況又如何呢?

據收購草案顯示,本次交易以2021年12月31日為評估基準日,皖維皕盛經審計的凈資產賬面價值為1.91億元。收益法評估下,標的資產100%股權的評估值為7.94億元,評估增值6.03億元,增值率高達316.20%;資產基礎法評估下,標的公司全部權益價值評估值為2.69億元,增值率僅為40.75%。

可見,標的公司在收益法下的評估價值是資產基礎法下的3倍多,二者差距甚大。最終確定以收益法評估方式作價,這意味著皖維高新擬溢價約6億元進行收購,出手著實大方。

耐人尋味的是,標的資產曾于2020年4月進行了股權轉讓,皖維皕盛13名個人股東以每股2.20元的價格將其所持標的公司13.92%股權轉讓給安元創投,轉讓價格為3674.47萬元,對應標的公司100%股權價值為2.64億元,與本次交易作價的評估價值相差達5.3億元,差距相當大,而與本次交易中資產基礎法下的估值相近。

皖維高新在收購草案中稱,上述交易定價系參考2019年標的預估1500萬元凈利潤為基礎協商確定。有意思的是,2020年、2021年,標的公司的凈利潤分別為1645.90萬元、1842.19萬元,較2019年分別僅增加了145.9萬元、342.19萬元,難道僅數百萬元的利潤增加,竟能推動標的公司約5億元的估值增長?如此說法很難令人信服。

本次交易作價對應2021年度凈利潤的市盈率為46.56,其在草案中將裕興股份、浙江眾成、大東南作為標的同行業可比公司,前述三家公司截至2021年12月31日的市盈率分別為34.68、37.92、41.51,平均市盈率為38.04。可見,皖維皕盛在此次交易中的市盈率遠超可比上市公司市盈率。

問題在于,前述上市公司2020年的營收均在10億元以上,凈利潤也上億元,兩項指標約為標的公司的十倍,標的公司體量如此小,且為非上市公司,市盈率卻如此之高,其中合理性不免令人疑惑。

更蹊蹺的是,據收購草案顯示,經交易各方協商,本次交易價格為7.95億元,全部以發行股份的方式支付,交易作價高于標的估值7.94億元。在以往A股并購交易案例中,實際交易作價大都等于或低于標的估值,而本次交易中,交易對手是自家人,理應更好談價錢。然而,令人大跌眼鏡的是,在標的估值已溢價3倍的情況下,交易作價反倒又高出1000萬元,而這背后的原因,皖維高新卻并未在收購草案中予以說明。

不僅如此,在股份發行價格方面,皖維高新表現得也極為慷慨。根據《重組管理辦法》相關規定:上市公司發行股份的價格不得低于市場參考價的90%。市場參考價為上市公司審議本次交易相關事項的首次董事會決議公告日前20個交易日、60個交易日或者120個交易日的公司股票交易均價之一。

皖維高新前述交易日的均價分別為5.08元/股、4.60元/股、4.32元/股,而其本次選取了均價最低值,即公告日前120個交易日的均價4.32元/股,這意味著皖維高新為支付本次對價需發行相對更多的股份。較低的發型價格導致上市公司每股收益被稀釋,據本次交易后的備考財務指標顯示,2021年其每股收益由此前的0.50元/股被稀釋至0.47元/股。

據上文所述,皖維高新高溢價收購標的公司存在重重疑點,不禁令人好奇,其究竟有何閃光點,能獲得超6億元的評估增值?

皖維皕盛主營業務為PVB中間膜的研發、生產和銷售,主要產品為PVB中間膜,是皖維高新的下游客戶。

據收購草案顯示,2020年、2021年,其分別實現營業收入1.69億元、2.91億元,同比增速為72.33%,實現凈利潤1645.90萬元、1842.19萬元,同比增速為11.93%。雖然兩項指標均在增長,但不難看出,2021年其凈利潤增速要遠低于營收增速,銷售凈利率也由上年的9.75%降至6.33%,這意味著,其銷售額轉化為利潤的能力在減弱。

究其原因,與皖維皕盛上游原材料價格激增有關。其生產所需的原材料主要為PVB樹脂、增塑劑等化工原料,前述材料主要由皖維高新提供,2020年、2021年,皖維皕盛從皖維高新采購原材料PVB樹脂費用分別為6569.06萬元和1.92億元,占其采購總額的比重分別為58.43%、64.60%,皖維高新也一直為其第一大供應商。

數據顯示,2020年、2021年,PVB樹脂的采購均價分別為1.46萬元/噸、2.00萬元/噸,增塑劑采購均價分別為1.26萬元/噸、2.04萬元/噸,2021年度,PVB樹脂、增塑劑采購均價同比分別上漲了36.99%及61.90%,漲幅頗高。原材料價格上漲導致標的公司毛利率由2020年的21.62%,驟降至12.88%,已接近“腰斬”。

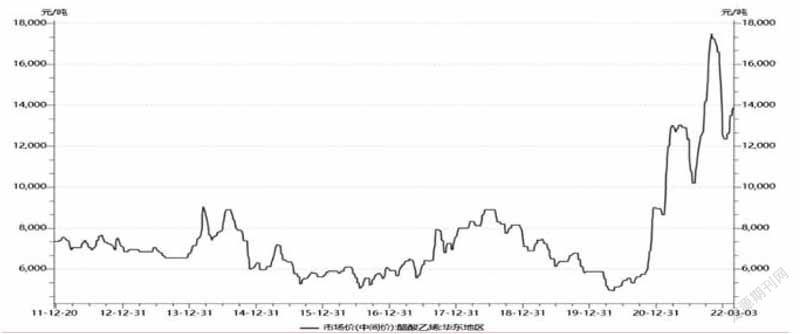

皖維皕盛的PVB樹脂采購自皖維高新,據上市公司第三季度經營公告顯示,其包括PVB樹脂在內的主要產品均不同幅度漲價,主要原因為其原材料醋酸乙烯價格飛漲,2021年1-9月均價為9606.63元/噸,較上年同期4655.73元/噸的均價上漲了106.34%,翻了一倍多。

數據來源:Wind

記者查詢醋酸乙烯價格目前走勢,2022年前兩個月產品價格有所回落,但均價仍遠高于上年同期,以2月末為例,醋酸乙烯(華東地區)均價為1.38萬元/噸,較上年同期的5875元/噸的價格上浮了134.04%。2022年,若醋酸乙烯價格未能走出持續波動下滑的走勢,那么標的公司原材料均價或將較2021年整體抬升,其未來毛利率情況也難言樂觀。

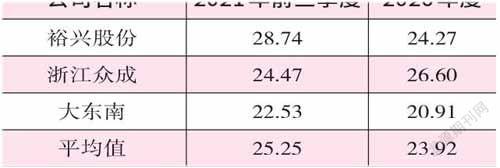

值得一提的是,皖維皕盛毛利率變化趨勢似乎與同行業可比上市公司是相反的,2020年其毛利率僅比23.92%的同行業公司平均值低了2.30個百分點,而2021年前三季度,可比公司毛利率平均值為25.25%,未降反增,皖維皕盛年末的毛利率則正如前文所述,出現了較大幅度下滑。

要知道,可比公司中也不乏原材料價格也大幅上漲的企業,譬如裕興股份2020年下半年原材料聚酯切片的月平均價格漲幅超25%,但其2021年前三季度毛利率還是提升了4.47個百分點,因此皖維皕盛毛利率大幅下滑需從其自身找原因。

實際上,皖維皕盛毛利率腰斬的問題很可能是出在產品銷售價格方面,其在收購草案中表示,2021年上半年,下游產品的市場單價由于執行的是上年度簽署的協議價格,未能及時傳導原材料價格的上漲。但實際上,其大客戶集中度較高恐怕才是問題產生的原因所在。

2020年、2021年,其前八大客戶營業收入貢獻比率分別為66.83%、71.20%,客戶高度集中,對大客戶存在一定程度的依賴。在這種情況之下,標的公司議價能力恐怕也強不到哪里去,無法及時調整產品售價,毛利率自然會受到影響。

如上文所述,皖維皕盛毛利率“腰斬”,盈利水平有所下降,但其估值仍舊能得以翻倍,這又是為什么呢?

從收購草案提供的信息來看,皖維高新對標的公司抱有很高的期望。根據草案中標的財務預測數據,2022年、2023年,標的公司的營收預估值分別為4.63億元、6.13億元,增長率分別為59.02%、32.47%;凈利潤預估值分別為4616.54萬元、8151.96萬元,增長率分別為150.6%、76.6%。

按照預測值來看,標的公司營收、凈利潤增速均得以很高的預估值,那么,其業績高速增長的依據又是什么呢?《紅周刊》記者發現,皖維高新似乎將“注”押到了標的公司的大客戶身上。

皖維皕盛的第一大客戶中國南玻集團股份有限公司(以下簡稱“南玻A”)于2019年投資設立了肇慶南玻汽車玻璃有限公司(以下簡稱“南玻汽車”)及肇慶南玻節能玻璃有限公司(以下簡稱“南玻節能”),分別建設高檔汽車玻璃生產線及高檔建筑節能玻璃生產線。

據南玻A的2021年半年報顯示,彼時前述兩個項目仍在建設中。而據收購草案透露,南玻節能玻璃項目已于2021年8月試生產,標的公司已開始供貨,而南玻汽車建設項目還在建設中。這意味著標的公司預期的業績高增長,是建立在大客戶剛試生產以及尚未建成的項目上,其中的不確定性不言而喻。

據收購草案披露,標的公司目前在手訂單約1.5億元,但這其中有多少是上述兩個項目的訂單,以及未來從上述項目中能獲取多少訂單的情況卻并未詳細披露。況且,其目前的在手訂單與標的公司2022年4.63億元的收入預測值還有不小的差距。

更重要的是,南玻A于2021年剛躍升為標的公司第一大客戶,2020年、2021年,其分別向標的公司采購了1766.25萬元、7505.69萬元,占標的銷售收入比重分別為10.51%、25.83%,這意味著雙方合作是否穩定仍有待時間的驗證,未來訂單是否具備可持續性也要打個問號。在此情況之下,其急于高價將標的納入上市公司體系,合理性值得商榷。

值得警惕的是,標的公司是上市公司的下游客戶,二者存在巨額關聯交易。此外,標的公司與控股股東皖維集團旗下的其他公司也存在關聯交易,而控股股東又是此次交易的業績對賭方,多重身份交織之下,其中是否存在利益輸送同樣令人生疑。

標的公司數億元應收款項去向成謎

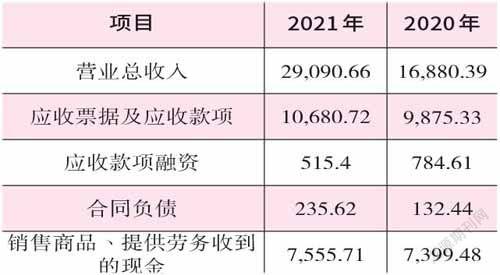

翻看收購草案時《紅周刊》記者發現,2021年標的公司銷售商品、提供勞務收到的現金與營業收入的比例僅為25.97%,該比例較上年的43.83%出現了大幅下滑,這意味著其現金回款情況變差,理論上應收賬款應該有所增加才對。然而,奇怪的是,當年其各項應收款項并未見大幅增長,其中似乎存在矛盾之處。

對于上述異常情況《紅周刊》記者核算一下。

2021年,標的公司實現營業收入2.91億元,其銷售所適用的增值稅稅率為13%,因此可計算出其含稅營收為3.29億元,較當年7555.71萬元的“銷售商品、提供勞務收到的現金”多出了2.53億元,這部分差額理論上應體現為經營性債權的增加。

然而,2021年,其應收票據及應收款項金額為1.07億元,較上年同期的9875.33萬元僅增加了805.39萬元。應收款項融資以及合同負債的變動額較小,可以忽略不計,因此,前述應收款項增加額較理論應增加額少了2.45億元。那么,標的公司這數億元的應收金額究竟去了哪里?對此還需要公司給出合理解釋。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

財會學習(2017年24期)2017-12-20 16:41:19

財稅月刊(2016年5期)2016-08-03 21:27:34

商(2016年1期)2016-03-03 11:37:48

人間(2015年8期)2016-01-09 13:12:46

祖國(2015年20期)2015-11-06 21:06:36