數字化對高能耗企業綠色創新的影響研究

2022-09-05 13:58:42侯亞敏

環渤海經濟瞭望 2022年4期

侯亞敏

一、前言

隨著社會的發展,經濟已經發展到由“量到質”的轉變,人們逐漸意識到周圍生活環境的重要性。綠色創新是實現可持續發展,使我國高能耗企業向綠色實現轉型,應對資源節約和環境保護的挑戰、加快產業升級的重要戰略方法。當前,綠色創新是我國企業重要的轉型戰略,是實現我國經濟可持續發展的重要前提,然而,我國的新興起來的經濟體,其市場和制度還有待進一步完善,所以我國企業在進行綠色創新時也會有一些困難。作為拉動我國經濟初期增長的高能耗企業還存在能源利用率低、生產方式粗放、交易成本冗余、創新基礎薄弱、信息傳導不及時、組織溝通效率低等問題。當前數字技術應用正成為主導傳統企業轉型升級的關鍵引擎,數字技術在成本、效率和競爭力等方面具有優勢,這些優勢正好可以為高能耗企業綠色創新提供有益的技術支撐和發展環境,帶動其綠色創新的發展。

二、理論分析與研究假設

創新是一個國家持續發展的動力,企業作為經濟體中最為活躍的微觀個體,尤其是在這個全社會迎接數字技術的大背景下,研究數字化水平對企業創新能力的影響,至關重要。新要素新技術融合進入企業創新,是緊跟時代發展的浪潮,也是積極擁抱新技術的體現。

(一)數字化與企業運營管理績效

已有研究中,有學者梳理國內外文獻,研究數字化創新內涵及相關價值創造的形成,Henfridsson 和Bygstad(2013)[1]研究了數字基礎設施的采用、創新和擴展三種生成機制,也探討了它們發展的進程及結果。技術方面,數字化創新具有可計算、可通信、可感知特征,管理方面,具有創新平臺化、組合化和分布化特征。企業數字化管理創新方面,也有學者涉及到,陳春花等人(2019)[2]從工作方式、人力資源管理、財務管理、組織管理以及戰略管理5 個視角詳細闡述中國領先企業的數字化管理的經驗以及探索未來中國企業的管理創新理論發展的方向。運營管理方面,陳劍等人(2020)[3]分析了商務活動的經營環境、主體行為、產品以及產品創造過程等方面在數字化環境下企業運營的特征,數字化可以賦能企業在需求預測、產品設計、定價與庫存管理和供應鏈等環節提升效率。

(二)數字化與企業綠色創新

伴隨數字化的推進,近年來,一些學者也開始把目光轉向數字化與企業綠色創新。王鋒正等人(2021)[4]利用2016-2019 年中國滬深A 股資源型企業數據,從技術整合能力的調節視角出發,研究資源型企業,發現數字化水平正向作用于企業的綠色技術創新,還發現在這過程中技術整合能力具有顯著的正向調節作用。Zelong Wei和Lulu Sun(2021)[5]以制造業為樣本,研究發現制造業數字化與企業綠色工藝創新之間存在正向相關關系,進而影響企業績效。基于以上分析,本文提出以下假設:

H1:數字技術可以提升高能耗企業的綠色創新能力

三、研究設計

(一)樣本選擇與數據來源

參考《國民經濟行業分類(GB/T4754-2011)》及《國民經濟和社會發展統計報告》等資料,我國工業中高能耗行業包括石油加工、化學原料、非金礦物,黑金冶煉、有金加工、電力熱力。本文選擇2014-2020 年的滬深A 股高能耗行業的上市公司為研究樣本。且對數據作以下處理:(1)剔除樣本期間內的ST 和*ST 企業;(2)剔除掉地理位置分散的企業;(3)剔除一些相關數據缺失嚴重的企業,最終得到278 家企業,1946 個觀測樣本。

樣本中,各地數字化水平指標體系中的相關數據來源于國家統計局、《中國科技統計年鑒》、工信部以及各地區年鑒原始數據的手工整理。綠色創新數據來源于國家知識產權局SIPO 專利數據庫,其他相關數據來自CSMAR 數據庫和上市公司的企業年報整理。

(二)變量選取與測度

1.被解釋變量:企業綠色創新(EGI)。企業綠色創新(EGI)采用企業綠色創新數量來衡量。本文從實際出發,用企業綠色專利授權數量作為企業綠色創新的代理變量,因為授權數量更能代表企業實施綠色創新的效率;其次,綠色專利可細分為發明專利和實用新型專利,本文使用的是他們的加總數量。

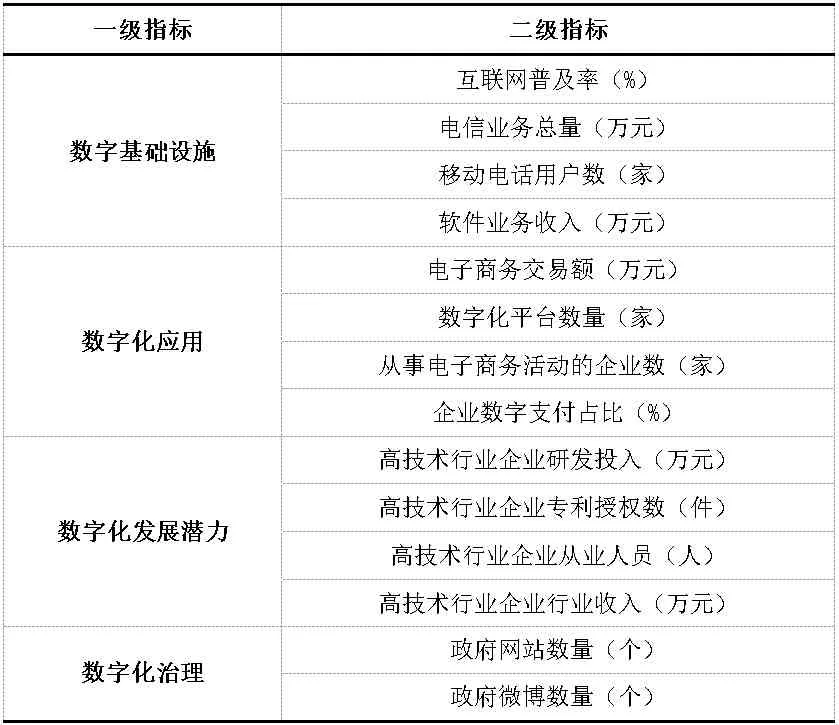

2.解釋變量:數字化水平(DIG)。(1)構建指標體系。目前關于數字化水平發展指數在學術界還沒有一個統一的標準,本文在借鑒了多個機構發布的數字經濟指數之后,構建了自己的數字化指標體系,從數字基礎設施、數字化應用、數字化發展潛力以及數字化治理四個維度來測度數字化水平指標(DIG)。具體如表1 所示。(2)指數計算。首先,對于篩選后的數字化相關二級指標的數據進行規范化處理,觀察二級指標構成后,本文使用極差變換法,對于成本性指標,,對于效益性指標,有。數據經過極差變換處理后,xi的最優值為1,最差值為0,所有指標均為正向指標。最后,利用熵值法計算各指標的權重綜合指數,按照線性加權法加總得到各地區的數字化發展水平。

表1 數字化水平指標體系

3.控制變量。本文參考現有文獻,在較成熟的前人已有研究的基礎上,借鑒經驗,盡量從多方面就選擇自己的控制變量。具體的,選擇企業年齡(Age)和企業規模(Es)、股權集中度(Oc)、股權性質(Op)、財務杠桿(Lev)、固定資產比率(Far)、營業收入(Or)員工結構(St)作為控制變量,各變量具體定義如表2 所示。

表2 變量定義

(三)模型設計

本文通過構建基準回歸模型探索數字化對高能耗企業綠色創新的影響,還考慮到個體效應、時間效應以及隨機誤差項等因素,本文基準模型構建如下:

四、實證結果與分析

(一)描述性統計

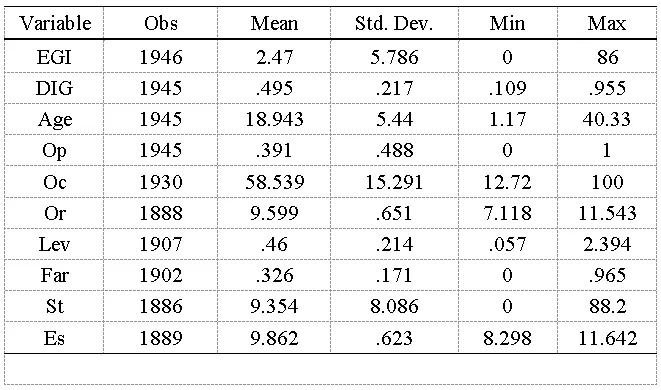

運用Stata14.0 軟件結果如表3 所示,可以看出,高能耗企業綠色創新總體水平較低,從最大值和最小值以及標準差來看,不同企業的綠色創新水平之間差異較大;地區數字化水平整體尚可,但不同地區之間的數字化水平也不同,最小值和最大值之間差異非常大;高能耗企業的吸收能力整體較高,且標準差很大,說明不同企業之間的吸收能力存在明顯的差異。

表3 變量描述性統計

(二)模型回歸分析

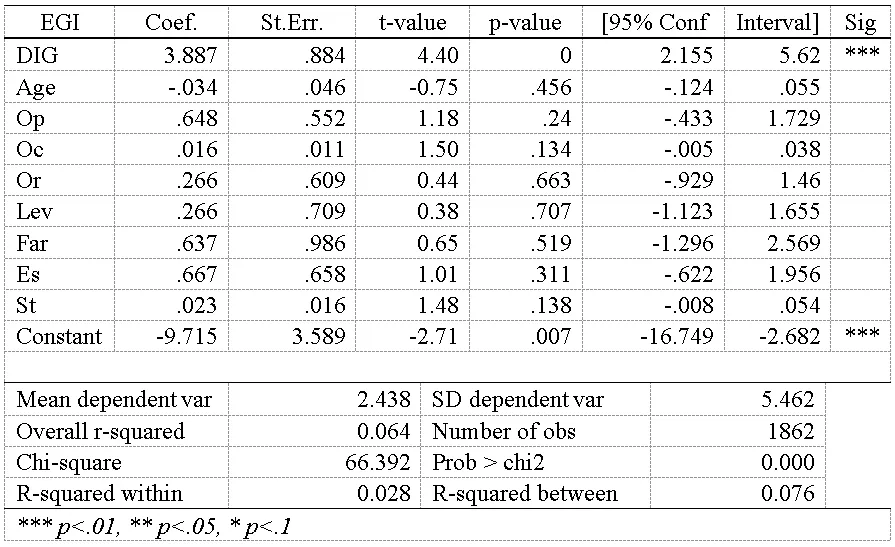

對于面板數據的回歸,經過F 檢驗和Hausman 檢驗,發現模型較適合隨機效應回歸。回歸結果如下:表3 是地區數字化水平與高能耗企業綠色創新回歸的結果,因為可以看出,數字化水平與當地的高能耗企業綠色創新之間顯著正相關,正向系數為3.887,且通過了1%的顯著性檢驗;回歸結果說明,數字化技術確實能夠促使高能耗企業進行綠色創新,提高其綠色創新能力,正向引導高能耗企業綠色發展。其他控制變量中,由回歸結果可以看出,企業上市年數越大,越不利于高能耗企業進行綠色創新;企業規模、固定資產比率和主營業務收入都與高能耗企業綠色創新之間呈正相關關系。H1 得到驗證,說明數字技術可以整合市場中的有效資源,改變了企業原來傳統的創新模式,高能耗企業通過建立一個高效率可以及時溝通和分享信息的線上網絡,可以降低自己的成本,降低資源和時間浪費,繼而提高企業運營績效,更有可能獲得資金支持尋求綠色創新。

表3 回歸結果

(三)穩健性檢驗

為檢驗研究結果和指標的可靠性,本文進行穩健性檢驗:更換模型,前面所使用的是隨機效應模型,這里固定時間和個體效應,采用固定模型基準回歸,同時解釋變量不變,仍使用前面數字化水平指數。其回歸結果與前文基本一致,所以本文的研究結論較為可靠。

五、研究結論與建議

本文以2014-2020 年滬深A 股上市高能耗企業為研究樣本,分析數字化水平、吸收能力與高能耗企業綠色出行之間的關系,發現了數字化水平對高能耗企業綠色創新的影響機理,而且還分析了背后的影響機制。實證結果表明:數字化可以顯著促進高能耗企業提升綠色創新水平,但目前我國部分高能耗企業還沒有實現數字化轉型,企業內部的數字化基礎比較薄弱,基于本文的研究結論,主要得到以下啟示:

(一)加強地區數字化基礎設施的建設

推動數字化技術與企業綠色創新的深度融合。還要有條不紊的繼續發展地區的數字化水平,繼續提高數字技術的引進和應用;利用新一輪信息技術帶來的便利,企業之間要加強合作,尋求創新機制,積極探索綠色發展新模式,盡快實現綠色新產品的創新,而這背后需要有一個完整的線上產業鏈組合,加快地區數字化建設,完善合作機制,實現當地企業數字化轉型。高能耗企業在國家GDP 中占有很大比例,其通過建設企業內部網絡,信息溝通效率會提高,會帶來新的技術和知識促進高能耗企業對這些知識和技術的創新整合,從而提高企業的綠色創新能力。

(二)高能耗企業要提升內部運營水平

加大人才的培養力度,加強員工對新知識和新技術的認知和掌握程度,提高員工的綜合素質,加強數字硬件設施的配備和網絡體系的構建,引用數字技術革新組織的運營管理方式,促進組織內部知識順利交流增加企業知識存量,從本質上向綠色發展靠近。企業要加大內部人才和研發資金的投入,加強與高校和科研院所的合作;政府還要制定相應措施來為社會培育專業化數字型人才,為企業長期發展不斷引進適應時代發展的相關人才和專家,為未來實現數字化世界作好人才儲備。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年5期)2022-06-05 07:55:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

人大建設(2019年12期)2019-05-21 02:55:32

中國火炬(2010年8期)2010-07-25 11:34:30

百科知識(2008年8期)2008-05-15 09:53:30