房價波動對金融服務實體經濟效率的影響研究

2022-09-05 13:58:44吳牧鴻

環渤海經濟瞭望 2022年4期

吳牧鴻

一、引言

近年來,國內外學者針對房價波動對金融服務實體經濟效率的影響進行了研究,國內學者在研究的時候,將關注點放在了理論層面和實證層面這兩個方面,其中明確表示房地產行業對實體經濟的金融資源配置會產生顯著的區域差異影響[1]。針對金融服務實體經濟的效率、有效性和相互影響機制等方面的研究則比較少,這意味著探究房價波動對金融服務實體經濟效率的影響研究有著重要的實際意義和價值。

二、房價波動對金融服務實體經濟效率的模型設定和數據來源

(一)模型設定

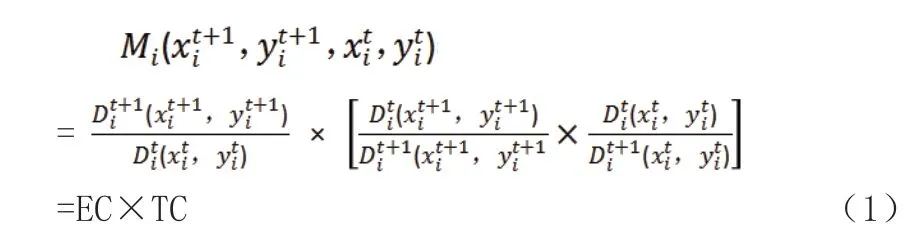

采取Malmquist 指數對金融服務實體經濟的效率值Mi進行有效的測度,假設第i 個地區的第t 時間內的實體經濟規模用產出指標yti表示;第i個地區第t時間內的金融要素用投入指標xti 表示。由此,Malmquist 指數如下:

其中技術效率用EC 來表示,而技術進步效率則用TC 表示。如果技術進步,則TC 大于1,相反則表示技術退步。為了對金融服務實體經濟效率的影響因素進行進一步的分析,設定了基本面板模型,如(2)式所示。

其中,第i 個省份第t 年的金融服務實體經濟的效率為R_finit;其中房價波動則用h_priceit表示,其他控制變量是kit,φit為隨機項,a0為常數項,Ej為區域虛擬變量。采取空間面板模型分析變量之間的空間模型,并且將空間地理權重也加入其中,因此得出(3),其中xit反映的是對金融服務實體經濟效率產生影響的相關變量,而解釋變量的空間滯后則用di’Xtδ 表示[2]。

(二)變量選取

房價波動對金融服務實體經濟效率的影響的變量選取要現有的相關文獻,對樣本數據的可得性進行充分的考慮,將金融服務實體經濟的綜合效率值當做被解釋變量。將房價波動率當作核心變量,從個人、政府和企業這個方面選擇指標。

從投入產出指標的角度來講,將銀行服務、證券服務和保險服務作為投入要素的具體變量,主要反映了銀行業金融機構各項貸款、股票市價總值和全部保險機構保險賠款支出等這一系列金融行為主體對經濟發展的支撐現狀;選擇實體經濟產值作為產出要素當中代表,根據對國家統計局的了解可知,實體經濟總量的定義是將金融產業和房地產業增加值的GDP 總量扣除[3]。

從核心變量的角度來講,房價的波動率主要是將上一期房價和當前的房價進行對比,用實際的增長率來將房價增長或者下降的波動狀況反映出來。

從控制變量的角度來講,居民可支配收入能夠將居民實際可支配的收入狀況反映出來,而在2013 年之后則是用城鎮居民可支配收入和農村居民人均純收入的均值來表示。房地產稅收比重指的是房地產和土地收入在區域稅收中的重要性,房地產涉及的各項稅收占據全部稅收收入的比重。科研強度主要反映的是區域企業對科技研發和創新投入狀況。

除此之外,還要考慮通貨膨脹率和城鎮化率。一般情況下,在計算通貨膨脹率的時候,用居民消費價格指數減去100,而城鎮化率越高,則反映一個地區的經濟發展狀況越好[4]。

(三)數據來源

文章的數據主要來源于省、區或者市的面板數據,考慮到了我國房地產行業的發展歷程和部分數據指標的獲取性等,將實證研究的數據時間選擇在2016 年-2020年,所有的數據來源于《中國統計年鑒》(2016-2020 年)和《中國金融統計年鑒》以及國家統計局等。

三、實證分析和檢驗

(一)金融服務實體經濟效率變化軌跡

在對2016-2020 年的Malmquist 指數進行計算的時候,借助MAXDEA7.0 軟件,得出的中國金融服務實體經濟效率呈現的是基本穩定,且逐步上升的趨勢,其中技術效率在2016 年的時候已經超過了1,而技術進步效率則在穩定的狀況下呈現出了有所波動的趨勢。對其進行具體分析可知,在2019 年的特殊形勢下,受其影響我國加大了監管金融領域的力度,使金融服務實體經濟發展的導向得到了強化,以求提升金融服務實體經濟的力度和強度,這樣一來才使得金融服務實體經濟的效率基本上呈現上升的趨勢。但是,面對金融管理制度和技術創新等各種綜合因素的影響,技術進步要素有所下降的趨勢也對金融服務實體經濟效率的提升產生了一定的阻礙作用。同時,同期的技術效率表現出了明顯的穩定上升的趨勢,這說明政府政策的導向和市場環境的優化影響下提升的技效率,能夠引起金融服務實體經濟的效率上升。

(二)對變量的檢驗

1.空間自相關關系檢驗

在對2016 年-2020 年中國樣本地區金融服務實體經濟效率的全局空間Moran’s I自相關數據進行分析的時候,發揮了STATA15.0 軟件的作用,具體如表1 所示。2016-2020年的樣本金融服務實體經濟效率的Moran's I值都在置信水平為1%的平均狀態下,并且顯著為正,這也就說明:樣本地區的金融服務實體經濟具有顯著的正向空間相關關系。

表1 空間自相關檢驗結果

2.變量檢驗

在對變量進行檢驗的時候,為了使變量方差的影響減少,對變量進行了對數化處理,具體的變量單位檢驗情況如表2 所示。基于上述結果的置信水平,采取假設檢驗,能夠對上述檢驗結果做模型參數估計。

表2 變量單位檢驗

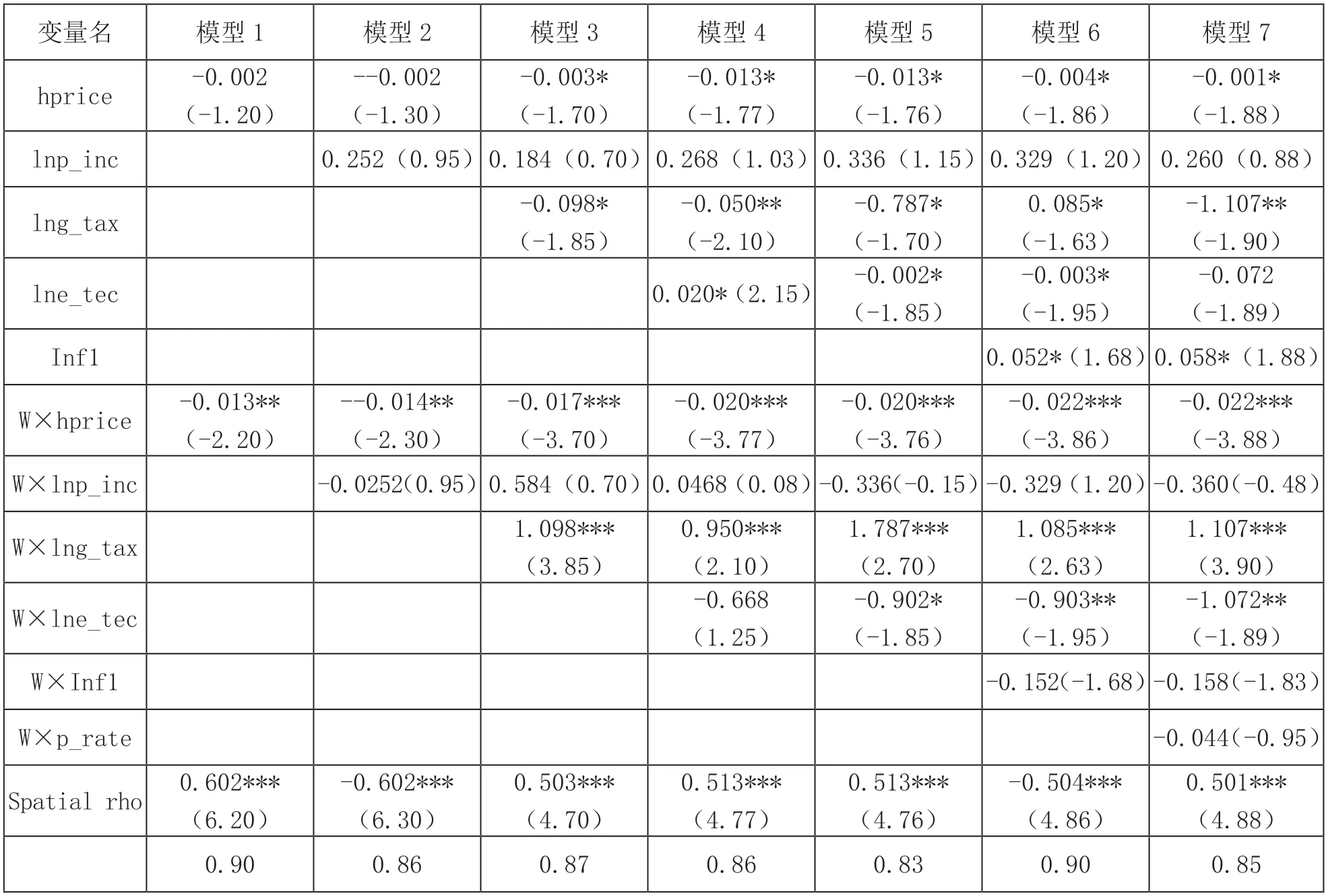

(三)空間模型估計結果

通過對空間相關性系數Spatialrho值及R值進行顯著性檢驗,兩者都在1%的置信水平上,這意味著模型具備較好的穩定性和一定的空間依賴性,如表3 所示。

表3 空間計量模型參數估計結果

根據對上述結果的了解可知,主要得出三個結論。其一,房價波動率對金融服務實體經濟效率的影響顯著為負值,房價波動率的系數在10%的置信水平上顯著,這說明房價的負面波動才能夠對金融服務實體經濟效率的提升有積極的作用;其二,房地產稅收對金融服務實體經濟效率影響的占比是負值[5]。根據結果可知,房地產稅收占比的系數在5%的置信水平上顯著為負,這意味著房地產稅收占比全部稅收的比重高反而不利于金融服務實體經濟效率;其三,科技研發的強度和金融服務實體經濟的效率之間呈顯著的正相關關系,這表明科技研發的強度越高,對于金融服務實體經濟效率的提升作用越明顯。

五、結論和建議

綜上所述,通過研究房價波動對金融服務實體經濟效率的影響,必須要結合上述結論,致力于提升金融服務實體經濟效率的影響,采取相應的可行性措施或者建議,如繼續推行穩定房價的策略、對財政稅收結構進行優化和加大對實體經濟發展科研創新的支持力度等,從而達到最終的研究目的。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32