金融競爭力分析研究

——以新疆維吾爾自治區為例

2022-09-05 13:58:44崔偉

環渤海經濟瞭望 2022年4期

崔 偉

一、前言

區域金融競爭力是衡量地區金融行業發展水平的關鍵指標,因此研究金融競爭力,對地區經濟金融發展至關重要。在“一帶一路”倡議的背景下,研究新疆金融競爭力,發展新疆金融具有重要的理論和現實意義。本文根據相關研究成果,根據12 個國家和地區的金融競爭力相關指標,建立了區域金融競爭力的模型并進行了全面的評估。結果表明,2019 年新疆地區金融綜合競爭力在全國31 個省市中位列第二十三,需要通過提升金融輻射能力、增強金融發展效益等方式來提升新疆金融經濟發展水平,進一步提高新疆金融競爭力。

金融是經濟的核心,地區金融競爭力則是地區經濟競爭力的核心。“一帶一路”倡議提出以來,新疆始終扎實推進“絲綢之路經濟帶核心區”建設,立足“一港、兩區、五大中心、口岸經濟帶”大力發展金融服務實體經濟。完整準確貫徹黨中央新時代治疆方略,著力打造三大特色金融基地,積極完善和壯大核心金融要素,實現金融服務功能的創新升級。

二、文獻綜述

(一)金融競爭力理論層面研究

關于競爭力的理論水平的國內研究將集中在定義和構成要素中進行。倪鵬飛(2003)提出了城市競爭力概念,并將金融作為衡量城市綜合競爭力的因素之一。胡子軒(2015)認為區域金融競爭力由市場比較優勢和產業企業競爭組成。具體表現為金融市場化、資源配置能力、盈利能力和對外開放水平四個方面。王力(2018)認為金融中心區域體系、金融資源和金融生態政策是影響競爭力的主要因素。

(二)金融競爭力評價指標體系構建研究

根據研究成果看,金融競爭力被視為城市競爭力的組成部分。陸紅軍(2009)通過建立一級和二級兩個維度66 個指標,更全面評估了關于國際金融中心的競爭力研究模型。樊向前、范從來(2016)建立了一個以金融地理信息視角為重點的評級體系,并對我國19 個城市的金融競爭力進行了詳細研究。鄭浦陽和牛君(2020)也將金融競爭力作為一個單獨的研究體系,建立了一套屬于自己基準指標,涵蓋了:金融機構穩健性、當地經濟狀況、當地企業財務穩健性等多個指標。

三、指標構建

地區金融競爭力是指某一地區整合金融資源的綜合能力、競爭優勢和發展潛力。提升地區金融競爭力受到金融產業、金融體系、金融資源、金融生態和金融政策等多方面因素的影響,單一指標或孤立指標很難反映其整體面貌。本文認為,從競爭力視角對地區金融競爭力進行評價,其評價指標體系應包括金融規模結構、金融效率水平、經濟發展程度等重要指標要素本文基于指標設計的全面性、典型性、相關性、可操作性原則,提出了下列指標體系,用以衡量區域金融發展差異。具體如表1。選取31 個地區的金融相關數據進行分析。

運用金融業增加值,衡量金融重心變化。

四、新疆金融競爭力實證分析

(一)因子分析可行性檢驗

本文運用KMO 和Bartlett 檢驗,對文章選取的17 項數據進行可行性分析,結果表明KMO 為0.741 為,顯著性水平為0.000,如表2 所示。當KMO 越接近1 時顯示數據相關性越強,是判斷是否適合做因子分析法的重要指標,當KMO 大于0.5 時便能證明數據可以用來進行因子分析法,本文KMO 是0.741>0.5,并且顯著性水平小于0.05,故本文數據適合做因子分析法的研究。

(二)公因子提取

經過主成分分析法對17 個金融自身發展差異和金融發展環境差異指標進行提取,地區生產總值、地方財政收入、進出口總額、中長期貸款同比增長、境內上市公司數家占比、全部保險機構保險費收入、貸款增長率、股票市價總值、全部保險機構保險密度等多數指標提取比例在80%以上,說明對于原始變量保留程度較好。

根據SPSS 解釋的總方差可知,因子分析一共提取了4 個主因子,并且因子旋轉后的方差解釋率分別是40.180%、22.387%、12.731%、7.856%,旋轉后累積方差解釋率為83.989%>80%,說明能夠解釋地區金融的絕大部分數據。

(三)公因子命名

根據SPSS 旋轉成分矩陣可知,地方財政收入、地區生產總值、全部保險機構保險費收入、中長期貸款同比增長、境內上市公司數家占比、進出口總額、短期貸款同比增長、股票市價總值、金融機構數主成分提取均在90%以上,構成了成分F1,因其與金融總體運行相關,所以叫金融發展因子;金融濃度、股票流通市值/GDP、全部保險機構保險密度、存款/GDP、貸款/GDP 主成分提取均在79%以上,構成了成分F2,我們將該因子稱為金融效率因子;貸款增長率、存款增長率主成分提取均在70%以上,構成了成分F3,我們稱其為儲蓄投資轉換因子。全部保險機構險深度主成分提取為86%,構成成分F4 我們將其稱為保險影響因子。

表2:KMO 和 Bartlett 的檢驗

(四)結果得分分析

通過SPSS 軟件分析,我們可以得出如下幾個式子(見表3)。

表3 成份得分系數矩陣

(五)競爭力排名

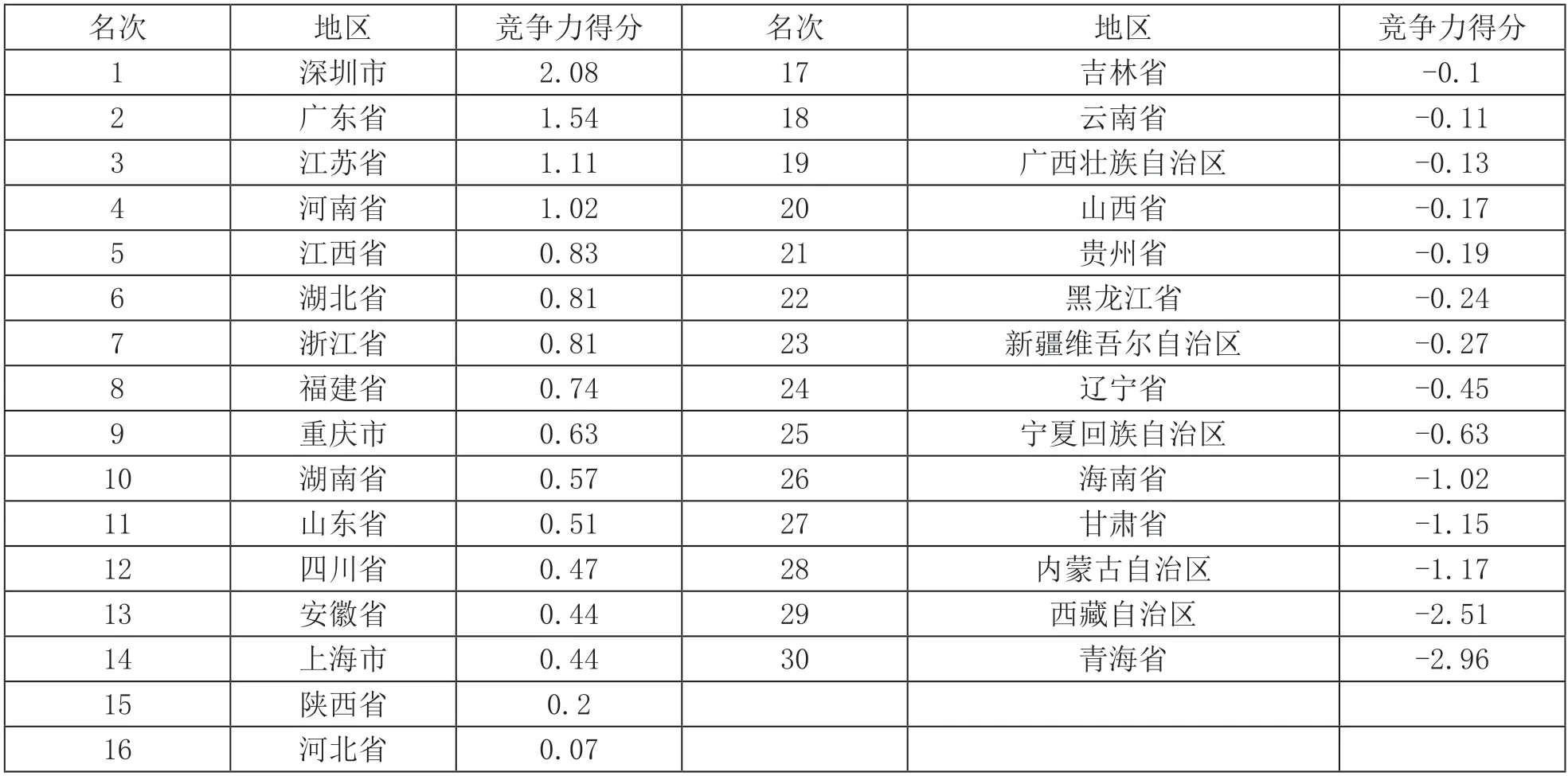

首先,影響金融競爭力的公因子F1 在17 個指標中的貢獻率為40.941%,在四個公因子中所占比重最大,表明金融發展因子對于金融競爭力影響最大。由新疆發展現狀可知,由于財政收入相對較少,因而政府對金融業的扶持力度也略薄弱。從金融效率因子F2 來看貢獻率為22.8%,雖然新疆有一定的金融基礎,但發展仍舊有很大提升空間。從儲蓄投資轉換因子F3 來看,貸款增長率高于儲蓄增長率,體現金融支撐實體經濟的力度。從保險影響因子F4 來看,新疆整體證券保險市場不夠活躍,居民保險意識不高,區內大型上市企業較少,也從一定程度上反映了地區國民收入水平有待進一步提高以及地區國民經濟發展有待進一步提速。從整體上看,新疆金融業發展滯后,資本市場規模偏小、金融機構體系創新性、金融市場應有的活力以及整體競爭力都有提升空間,如表4 所示。

表4 30 個地區金融競爭力得分及排名

五、新疆金融空間重心分析

西北地區金融發展的區域差異較大,金融發展水平都不均衡,為進一步了解西北地區、特別是新疆金融發展的空間分布情況,本文以西北地區5 省為基本研究單元,繪制了2015-2019 年的西北地區金融重心空間變化圖。

新疆金融競爭力分析,只能靜態地描述新疆金融發展的面板情況,研究確定的一年里,各地區金融發展的基本情況。為進一步了解新疆金融發展在空間上的動態演變過程,本文運用重心模型,分別計算了2015-2019年新疆金融發展重心坐標,分析演變規律及特征,運用ArcGis 軟件制作西北五省區2015-2019 年金融重心變化圖,本文借鑒已有研究,基于重心模型理論,定義了金融發展的重心模型,具體如下所示:

假設某區域包含i 個子區域,各子區域金融增加值i;子區域金甌讓那個重心的地理坐標(經度、緯度)為(Xi,Yi)

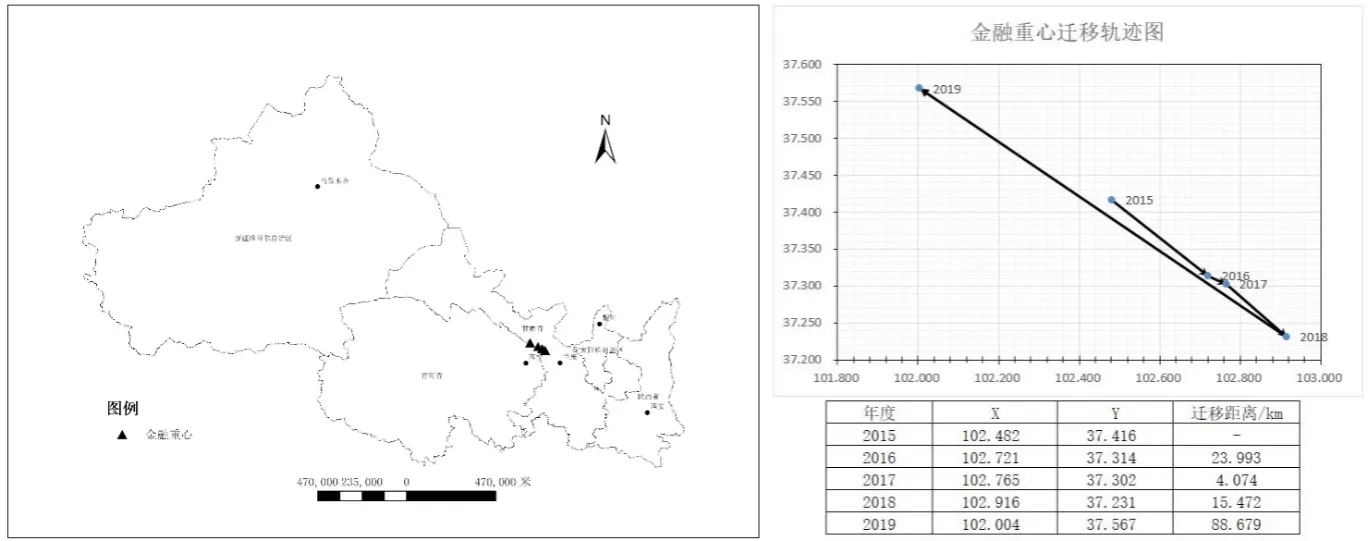

金融重心變化。從ArcGIS 展點圖(圖1)來看,2015-2019 年,西北地區金融重心一直分布于甘肅省境內,表明西北地區東部地區金融發展水平高于西部地區,金融發展地區差異較大。金融重心年平均移動33.06km。

圖1 金融中心變化

西北地區金融重心的變化趨勢大致可分為2 個階段:第一階段(2015-2018 年)總體向東南方向移動,且移動范圍較小,說明金融發展空間格局分布較為穩定。

第二階段(2018-2019 年)從東南向西北移動,且移動幅度較大,2018-2019 年向西北移動了88.679km。分析原因,從歷年地區生產總值構成來看,新疆金融也占比逐年增高,且增長幅度較大,說明西北地區金融重心變化與近年來新疆“推進絲綢之路核心區建設”累積效應有很大關系。

六、對策建議

(一)重視經濟與金融的聯系,實現經濟帶動金融發展

經濟增長與金融發展是相互影響、相互促進的。要想實現新疆金融與經濟的協調發展,必須從經濟增長方式的轉變入手,促進新疆金融體制改革以適應其產業群的發展,實現金融市場的多元化,充分發揮金融對經濟增長的支持。除此之外,還應為新疆經濟金融的協調發展構建良好的宏觀制度環境,優化營商環境,將市場調節作為主導手段,把政府調控作為輔助操作,充分發揮市場公平發展的作用。

(二)提升金融中心輻射力度,服務絲綢之路核心區建設

佩魯增長極理論認為,要使區域金融中心的聚合作用達到充分發揮,在該地區構建一個或者多個區域性的金融發展中心是必要的。新疆烏魯木齊市金融發展水平較高,但其金融中心的輻射作用并未完全體現,應建立區域合作機制,實現跨地區金融合作,打破行政壁壘,促進金融資源的有效流動,從而提高新疆金融發展的整體水平。

七、結論

本文利用因子分析方法對新疆等省、自治區的金融競爭力進行了綜合性的評估與分析,運用重心模型對西北五省、自治區的地區金融發展程度進行了衡量,主要研究發現可以歸納為以下兩個方面:一是新疆的金融體系有創新的空間。因子分析得分表明,新疆結構金融因子貢獻度有待提高。金融結構有待進一步完善,金融市場體系還在進一步推建,資本市場發展更偏向于傳統形式。二是從區域金融競爭力重心偏移方向來看,新疆經濟持續穩定增長,金融發展速度也穩步提升,但是與全國先進省份相比,仍顯得稍有差距,其金融競爭力必須進一步增強。

猜你喜歡

四川文學(2021年4期)2021-07-22 07:11:54

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2018年10期)2018-08-20 02:56:32

中國科技信息(2016年21期)2016-11-14 02:05:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

南風窗(2015年11期)2015-09-10 07:22:44

絲綢之路(2014年9期)2015-01-22 04:24:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國工程咨詢(2012年12期)2012-01-28 04:40:44