經濟高質量發展視角下的稅制結構優化研究

——基于貴州省9個地級市數據的實證分析

2022-09-16 01:51:20向莉

西部財會 2022年8期

向 莉

(遵義市實績分析評價中心,貴州 遵義 563000)

稅制結構是現代財稅體制的重要組成部分,厘清稅收與經濟高質量發展的內在邏輯,是研究稅制結構的基本路徑,能為推動經濟高質量發展提供重要支撐。2022年,“兩會”提出在“穩字當頭、穩中求進”的背景下,實施更加科學合理的減稅降費政策并與配套政策相配合,這給市場主體帶來積極的信號。特別是在目前數字經濟的不斷提升的背景下,減稅降費政策有序有效落地,可以充分發揮其減輕企業資金壓力、激發市場主體活力的驅動作用,促進經濟高質量發展。高質量發展是經濟發展質效的界定,是創新、協調、綠色、開放和共享的融合發展。稅收是國家治理體系和治理能力現代化的重要手段,必須將其與經濟高質量發展協調研究,才能更好地處理政府與市場、公平與效率、增長與分配的關系。為進一步研究稅制結構與經濟高質量發展之間的內在機理,本文將參考學術界關于稅制結構和經濟高質量發展的測算方法,運用實證分析模型,驗證稅制結構對經濟高質量發展的影響機理,為下步稅制改革提供理論依據參考。

一、稅制結構優化相關文獻回顧

(一)稅制結構與經濟高質量發展

稅制結構主要取決于地區產業結構,西部地區主要是以第二產業為主導,增值稅和消費稅成為主要稅收收入,導致間接稅擠占了直接稅的比重,造成稅制結構一定程度的失衡。稅制結構可以通過產業結構調整來逐步優化,而產業結構優化實際上是經濟高質量發展綜合質效的體現,因此研究稅制結構對經濟高質量發展的影響機理尤為重要。曹潤林和陳海林(2021)認為,優化稅制結構可以通過提高直接稅比重、降低間接稅比重來助推經濟高質量發展。更有學者通過動態面板聯立方程模型進行標準化回歸估計與傳導效應發現,直接稅占比提高正向促進經濟高質量發展(呂煒和邵嬌,2020)。儲德銀和費冒盛(2021)通過研究直接稅和間接稅對經濟增長質量的影響機制來檢驗兩者對經濟增長質量的影響,研究發現,間接稅占比提升會顯著抑制地方經濟增長質量。

(二)稅制結構與經濟高質量發展的作用機制

稅制結構是調節政府與市場關系、經濟發展與社會發展的潤滑劑。本文借鑒學術界的觀點,主要從兩個維度來梳理稅制結構對經濟高質量發展的作用機制:一是直接稅通過居民收入和企業利潤作用于經濟高質量發展。比如,征收個人所得稅會倒逼居民的預算約束,從而改變居民的商品需求,通過改進需求結構助推企業端調節供給量,從而實現供給端和需求端的平衡,提高資源配置效率。征收企業所得稅會倒逼企業壓縮生產成本,優化要素配置,積極淘汰落后技術,運用新技術來替代人力成本,同時運用企業間要素配置共享,實現合作共贏。因此,直接稅能夠在熨平經濟周期方面起著自動調節的作用,更加有利于助推經濟高質量發展。二是間接稅通過需求端和供給端作用于經濟高質量發展。間接稅主要是以流通中的商品為課稅對象,可以發揮吸納財政收入的作用,為經濟高質量發展提供保障,助推供給端進行綠色生產。但間接稅通過消費端征稅,使高端商品的需求彈性小,替代效應難以發揮,造成收入效應占據主導地位,導致投資和消費之間失衡,不利于經濟高質量發展。同時,間接稅具有減免性特征,不能有效刺激消費。

二、模型設定、變量選取和數據來源

(一)模型設定

基于稅制結構對經濟高質量發展的作用機理,本文構建動態面板數據模型,實證分析稅制結構對地方經濟高質量發展的傳導路徑,具體模型如下:

以上面板數據模型中經濟高質量發展、稅制結構是本文的核心變量。鑒于經濟高質量發展與稅制結構的關系是動態變化的,本文將經濟高質量發展的滯后項引入面板數據模型中。以上模型中yit為地方經濟高質量發展,ssit為稅制結構,czit為一般公共預算收入占一般公共預算支出之比,kfit為進出口總額占GDP比重,cyit為第三產業產業占地區生產總值比重,rjit為人均GDP,srit為城鎮居民人均可支配收入,gmit為常住人口。

(二)變量選取

1.核心變量。一是經濟高質量發展指數。本文采用的被解釋變量經濟高質量發展圍繞創新、協調、綠色、開放、共享五個維度,分別構建指標體系,并運用主成分分析法為各項指標賦權,采用均等權重的方法對五個方面分別賦予權重0.2,最后對一級指標進行線性加權,得到各市(州)經濟高質量發展指數(見表1)。二是稅制結構。鑒于稅收數據的可獲得性,部分年份稅收數據缺失,采用插值法補齊缺失數據。本文采用間接稅與直接稅之比衡量市(州)稅制結構,其中直接稅為個人所得稅和企業所得稅之和,間接稅為增值稅和消費稅之和。

表1 經濟高質量發展指標體系表

2.控制變量。根據經濟理論和文獻研究引入以下控制變量:一是人均GDP,即各市(州)現價GDP除以平均常住人口。二是第三產業占比,即第三產業增加值占地區生產總值的比重。三是財政缺口,即一般公共預算收入與一般公共預算支出的差額。四是開放程度,即進出口總額占地區生產總值的比重。五是城市經濟發展程度,即城鎮常住居民人均可支配收入。六是城市規模,即各市(州)常住人口數(見表2)。

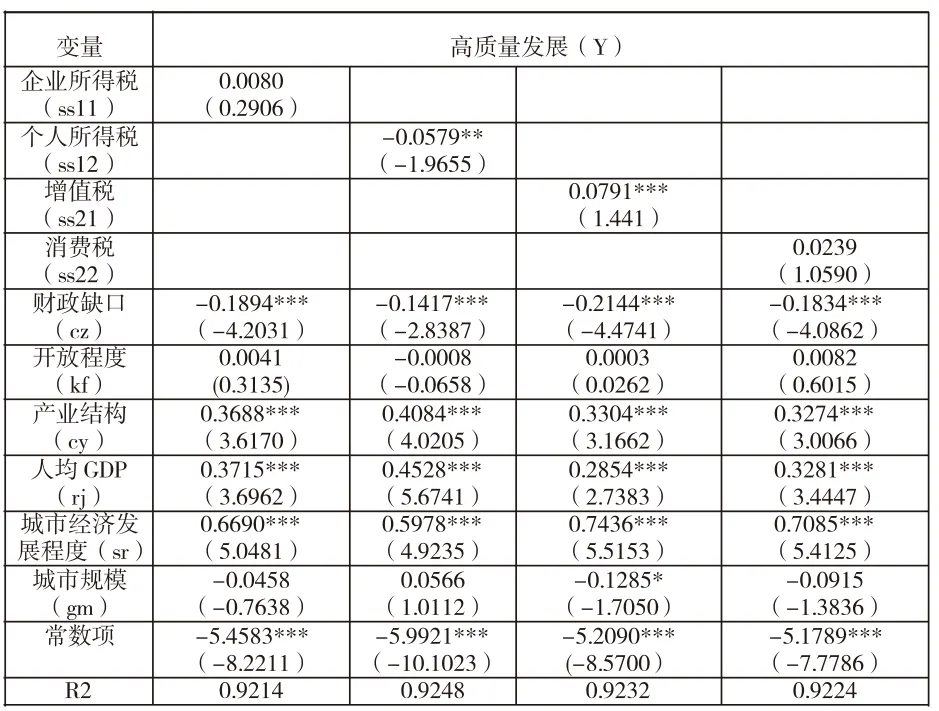

表2 稅制結構對地方經濟高質量發展的實證分析結果表

(三)數據來源

本文選取2011-2020年貴州省各市(州)數據進行如下處理:一是運用插值法對部分年份指標缺失數據和極端值進行校正;二是對經濟高質量發展指數進行尾數處理,避免極端值造成的模型隨機誤差。本文的基礎數據來自于《貴州省統計年鑒》《各市(州)統計年鑒》《各市(州)統計公報》《中國城市統計年鑒》《貴州省宏觀數據庫》等,通過整理得到。

三、稅制結構與經濟高質量發展的實證分析

因考慮到動態面板數據模型可能存在內生性的問題,本文采用系統GMM估計對模型進行實證分析。根據估計結果,豪斯曼檢驗單位根檢驗表明工具變量選擇是有效的,說明模型估計結果是可信的。為了確保變量的穩定性,對所有變量取對數。

(一)稅制結構對經濟高質量發展的影響

從以上表2中的實證分析數據可知:

1.稅制結構與經濟高質量發展之間呈現負相關關系。這說明直接稅比重越高,越有利于經濟高質量發展。以直接稅為主體的稅制結構,能充分發揮其對調控經濟運行取得的效果。由此可見,調整間接稅與直接稅比重對經濟高質量發展較為重要。

2.控制變量對被解釋變量的影響。財政缺口與經濟高質量發展呈現顯著負相關,即財政缺口越大,越不利于經濟高質量發展。開放程度與經濟高質量發展呈顯著正相關,即開放程度越好,越有利于經濟高質量發展。產業結構與經濟高質量發展呈負相關,第三產業占比越低,越不利于貴州省市州地方經濟高質量發展。人均GDP與經濟高質量發展呈正相關,即人均GDP越高,越有利于經濟高質量發展。城鎮居民人均可支配收入與經濟高質量發展相關程度不顯著。城市規模與經濟高質量發展呈正相關,城市規模提升有利于經濟高質量發展。

(二)主要稅種對經濟高質量發展的影響

為進一步分析稅制結構對經濟高質量發展的影響,在第一部分分析的基礎之上,研究主要稅種對經濟高質量發展的影響差異。建立以下模型:

模型(2)在模型(1)的基礎上引入了企業所得稅、個人所得稅、增值稅和消費稅。

由表3的實證分析結果數據可知:

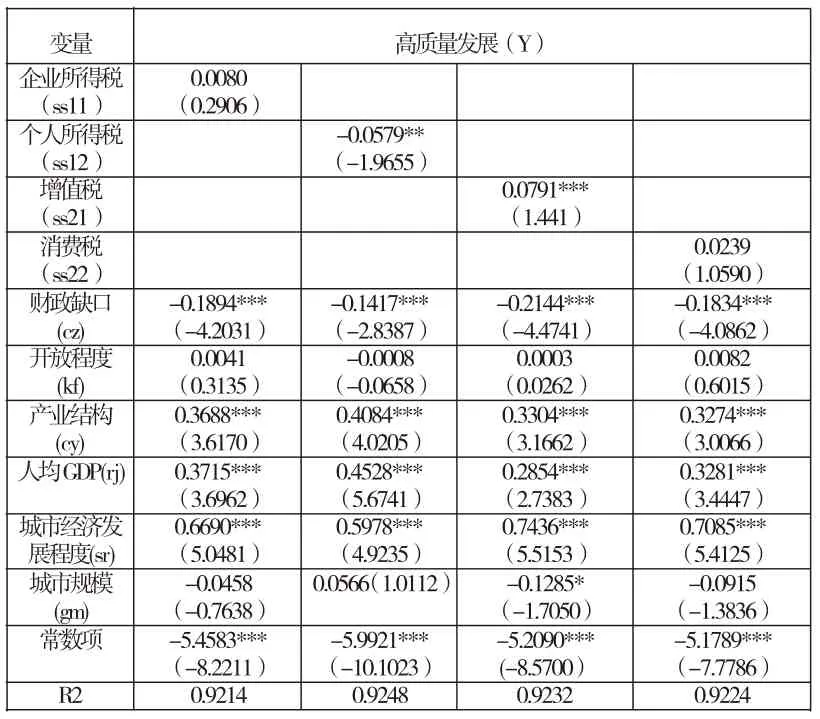

表3 主要稅種對地方經濟高質量發展的實證分析結果表

1.增值稅與經濟高質量發展呈顯著正相關。這說明在經濟發展正常的年份下,增值稅越高,越有利于經濟高質量發展。因增值稅是最能夠保持稅收中性的稅種,對當前經濟高質量發展具有促進作用。

2.消費稅與經濟高質量發展呈正相關,但不顯著。這說明消費稅對經濟高質量發展的積極效應受到阻礙,當前消費稅的比重未能實現與居民生活水平同步。

3.企業所得稅與經濟高質量發展呈正相關,但不顯著。企業所得稅作為當前最重要的直接稅稅種,對經濟高質量發展的積極效應還未完全發揮出來,因而提升企業所得稅比重有利于推動高質量發展。

4.個人所得稅與經濟高質量發展呈顯著負相關。一方面,雖然個人所得稅有調節收入分配的積極效應,但作為稅負感知最為明顯的稅種,個人所得稅對市場消費帶來的抑制效應相對更明顯;另一方面,個人所得稅占比越低,越有利于活躍消費,提升經濟高質量發展。

四、研究結論及政策建議

(一)實證結論

構建高效稅收制度,不僅有利于緩解地方政府財政緊張,更有助于促進地方經濟高質量發展。本文通過實證分析得出以下結論:一是稅制結構對地方經濟高質量發展具有顯著作用,間接稅比重提高或者直接稅比重降低,均會抑制地方經濟高質量發展。二是從間接稅內部結構來看,增值稅比重提高會顯著促進地方經濟高質量發展,消費稅比重提高對地方經濟高質量發展的促進作用不顯著。三是從直接稅內部結構來看,企業所得稅比重提高對地方經濟高質量發展的促進作用不顯著,而個人所得稅會顯著抑制地方經濟高質量發展。

(二)對策建議

1.以提高直接稅比重為導向不斷優化稅制結構,充分發揮稅制結構對地方經濟高質量發展的促進作用。目前的稅收收入主要是以間接稅為主,但以間接稅為主的稅制結構不利于地方經濟高質量發展,對直接稅的積極效應構成了一定的抑制作用。為促進地方經濟高質量發展,應提高直接稅在稅收收入中的比重。應不斷推行個人所得稅改革,發揮個人所得稅在調節收入分配中的積極作用;同時完善企業所得稅研發費用加計扣除政策,降低企業承擔所得稅費用的比例,給企業創新提供空間。

2.在降低間接稅比重的基礎上,優化內部稅收結構。間接稅比重過高是影響居民收入分配的主要因素。通過實證分析發現,增值稅與地方經濟高質量發展呈正相關關系,消費稅與地方經濟高質量發展的正相關關系不顯著。從以上實證結果,可以繼續挖掘增值稅的空間,應不斷推行增值稅稅率從三個檔次向兩個檔次轉變,從而降低間接稅的比重。同時,應當根據不同群體生活水平,實時調整消費稅的稅目,真正發揮消費稅對地方經濟高質量發展的積極作用。

3.以地方稅收體系建設為紐帶,引導地方政府有序競爭。在國地稅合并后,地方政府始終面臨著稅收收入和財政支出缺口較大的問題,財政壓力大。應當采取消費稅實行中央和地方分成、房產稅征收擴圍等改革舉措,不斷穩定地方財政收入,避免地方政府財政收支畸形。同時,引導地方政府有序競爭,稅收收入應收盡收,促進地方經濟高質量發展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

當代陜西(2022年5期)2022-04-19 12:10:12

哲學評論(2021年2期)2021-08-22 01:53:34

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

民生周刊(2020年13期)2020-07-04 02:49:22

中華詩詞(2019年7期)2019-11-25 01:43:04

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

華人時刊(2018年23期)2018-03-21 06:26:00

影視與戲劇評論(2016年0期)2016-11-23 05:26:01