淺談企業稅收籌劃的內容和方法

2022-09-16 01:51:22黃素艷

西部財會 2022年8期

關鍵詞:企業

黃素艷

(對外經貿大學國際商學院,山東 青島 266071)

隨著金稅三期的普及和金稅四期的上線,營改增政策的廣泛實施,國家采集企業電子發票底賬并運用大數據進行“以票管稅”“以數治稅”的措施日趨完善,企業的經營情況在稅務機關面前日趨透明。以前企業常用的一些“避稅”方法,不僅會給企業帶來巨大的財務風險,甚至可能會導致牢獄之災。近年來,因為經濟政策等原因,國家對稅收特別是針對高收入人群的管控日益智能化,一些高收入明星、網紅都因為逃稅漏稅付出了慘重的代價。

一、稅收籌劃的誤區

現在很多人以為稅收籌劃就是少交稅、不交稅。比如,有些企業有兩套賬,很多現金收入不做外賬,都做內賬;有些工資高的員工為了少繳納個稅,一部分做外賬,一部分做內賬;有些利潤比較高的企業會買一些增值稅發票作為費用支出等等。這些都不是稅收籌劃,而是偷稅漏稅。大數據時代,稅務機關通過比對金稅三期的電子發票底賬和公司提交的財務報表,會很容易發現企業的數據異常并要求正當性解釋,如果企業無法給出合理的理由,就會面臨法律的制裁。因此,稅收籌劃必須是合理合法的籌劃。還有一些人對稅收籌劃的風險認識不足。有些單位可能認為少交稅就是占便宜,實際上偷稅漏稅是違法行為,如果被稅務機關查到會有很大的稅收風險并可能會影響公司的信用等級。比如,企業原有信用等級B級,因為偷稅漏稅、買發票等原因,信用等級被降為了C級甚至D級,不僅無法享有國家提供的優惠政策,還有可能影響公司的業務拓展如招投標等,更有甚者觸犯刑法而鋃鐺入獄。

二、稅收籌劃的內容和原則

所謂稅收籌劃,就是在納稅行為發生前,在不違反法律法規的前提下,通過對納稅主體的涉稅事項做出安排,以達到降低涉稅風險、減少涉稅負擔的目的。稅收籌劃應遵循以下原則:

(一)合法性

合法性是稅收籌劃的前提。稅收籌劃應該在法律允許的范圍內,違法的行為不是籌劃而是偷稅漏稅。

(二)事前性

籌劃是未雨綢繆,發生在生產經營、投資理財活動之前,在企業選擇注冊什么類型的公司時稅務籌劃就已經開始。

(三)收益性

提高企業收益包含兩種方法。第一種是降低稅負。不管是增值稅、企業所得稅、個人所得稅,都可以合理合法地降低稅值,比如利用稅收優惠政策來降低稅負。第二種是推遲納稅時間即延遲納稅。比如,財稅2018年54號文件規定,在2018年1月1日至2020年12月31日期間新購進的設備、器具,單位價值500萬元以下的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

(四)整體性

稅務籌劃的目的是利益最大化,但不是單一稅種,而是全稅種的規劃。也不僅僅是稅收利益最大化,而是要考慮企業整體利益的最大化。比如,中秋節很多單位發放福利。如果每人發放一盒價值500元的月餅,這500元做為福利費,在企業所得稅前不超過工資總額14%時可以扣除,不需要并入工資薪金交個稅。如果發錢,和工資一起發是計入工資薪金,計算企業所得稅錢可以全額扣,同時需要繳納個稅。但是,發錢計入工資薪金,會導致社保基數增加。如果單位不是按照當地最低基數繳納,而是按照平均工資來繳納社保,那下一年公司的社保交費基數會增加。另外,工資總額增加,相應的其他以工資總額為基數計算的工會經費、殘保金會增加。因此,需要綜合考慮。

(五)可操作性

稅務籌劃要利用稅收優惠政策進行籌劃。比如,為了提升企業形象,很多老板辦公室里都會掛一副名畫或者放一些青花瓷等古玩,有些公司會直接將這些作為費用而增加企業的支出,甚至有一些企業為了少繳所得稅,故意購買大量的名人字畫之類的藝術品作為企業的支出或者固定資產進行折舊。但這樣做是不可行的。原因在于:藝術品與企業生產經營沒有直接關系,因此不屬于固定資產的范疇(藝術品經營類企業除外);企業的固定資產隨著使用計提折舊,因此固定資產是貶值的,但是企業購買字畫藝術品是為了其升值。因此,國家稅務總局2021年第17號公告第五條規定:企業購買的文物、藝術品用于收藏、展示、保值、增值的,作為投資資產進行稅務處理。文物、藝術品在持有期間,計提的折舊、攤銷費用,不得在稅前扣除。

三、充分利用稅收優惠政策

(一)特定地區

如海南自由貿易港,財政部、稅務總局財稅字2020年第31號文件中規定,對注冊在海南自由貿易港并實質性運營的鼓勵類生產企業,減按15%的稅率征收企業所得稅。

(二)特定行為

如疫情期間,為減輕疫情對納稅人帶來的損失,財務部、稅務總局2020年第8號公告中規定,對納稅人提供公共交通運輸服務、生活服務以及為居民提供必須生活物資快遞收派服務取得的收入,免征增值稅。

(三)特殊時期

如2020年肺炎疫情期間為加快復工復業,財政部和稅務總局2020年第13號文件對湖北省增值稅小規模納稅人2020年3月1日至5月31日適用3%征收率的應稅銷售收入,免征增值稅。

(四)特定企業

如2022年稅務總局15公告中明確,自2022年4月1日至2022年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入,免征增值稅。對小型微利企業,稅務總局2021年8號公告中明確,對小型微利企業年應納稅額不超過100萬元的部分,減按12.5%計入應納稅所得額,按20%的稅率繳納企業所得稅,實際所得稅率為2.5%。

四、稅收籌劃的方法

(一)選擇和確定納稅人性質

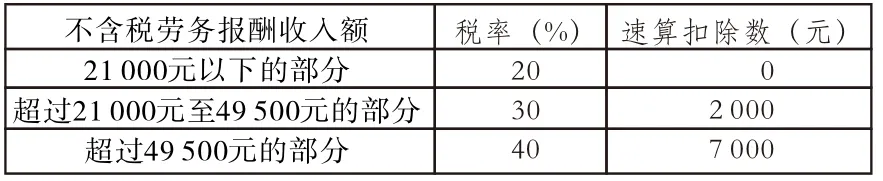

選擇成立個體工商戶、個人獨資企業、合伙企業,或者是成立有限責任公司,選擇成為一般納稅人或者是小規模納稅人,選擇確定不同的納稅人性質,稅率和繳納稅款金額區別很大。最近查處的某明星,涉及到的違法行為就是虛構業務轉換收入性質,即將個人勞務報酬轉換為企業經營所得進行虛假申報。我國規定的不含稅勞務報酬稅率為三級累計見表1。

表1 不含勞務報酬的三級累進稅率表

某明星旗下工作室為核定征收企業,該類企業所得稅稅率=行業利潤率×25%。實務中,影視娛樂在核定征收后,名義稅率一般低至5%-6.25%。某些地方如某明星工作室注冊地上海崇明區,為了吸引企業更是將核定征收的稅率降低至3.5%。通過這種虛構業務轉換收入性質的方法偷逃稅達到80%,極大地損害了國家、社會和人民的利益。

(二)避免成為法定納稅人

比如房產稅。國家規定,城市、縣城、建制鎮和工礦區的房產繳納房產稅。所謂房產,是有屋面和維護結構,能夠遮風擋雨,可供工人們生活、學習、娛樂、居住或者是儲藏物資的場所,獨立于房屋之外的如圍墻、停車場、室外游泳池、噴泉不屬于房產。因此,可在施工時將停車場、游泳池建成露天,并在核算時和廠房、辦公用房分開,這時候交房產稅時就不會包括停車場、游泳池等。

(三)創造條件,利用特殊人群

特殊人群主要是指在校大學生、退役軍人、傷殘軍人、殘疾人等。近日大火的白象方便面,因為有三分之一的員工為殘疾人而被稱為良心企業。企業雇傭殘疾人不僅可以盡到社會責任,提升企業形象,還可以享受到增值稅優惠。財稅2016年52號文規定,對安置殘疾人的單位和個體工商戶,由稅務機關實行按納稅人安置殘疾人的人數,限額即征即退增值稅的辦法。安置的每位殘疾人每月可退還的增值稅具體限額,由縣級以上稅務機關根據納稅人所在區、縣使用的經省人民政府批準的月最低工資標準的4倍確定。在國新辦2022年3月23日舉行的增值稅留抵退稅國務院政策例行吹風會上指出,按照《政府工作報告》的要求,預計2022年全年退稅減稅2.5萬億元。其中,實行大規模退稅是主要措施,全年留抵退稅約1.5萬億元,即2.5萬億元當中有1.5萬億是增值稅的留抵退稅。這是國家退給企業實實在在的真金白銀,能給企業直接提供現金流的稅費支持政策。

綜上,國家為了經濟發展,充分激發企業的積極性,確保稅收能夠“取之于民、用之于民”,提供了多種多樣的優惠政策。如何充分利用國家提供的政策,做到合法合理的節稅,將全面考驗財務人員的專業素質。稅收籌劃不是靠看幾本書、聽幾次課就可以輕松完成的工作,它從企業注冊成立開始,貫穿于企業的整個業務流程,甚至涉及到公司的合并、分立,參與到企業的整個生命流程和方方面面。財務人員在多學多看財務政策的同時,還要充分參與企業的業務流程,真正做到業財融合。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26