CEO 特征對企業績效的影響研究

——基于企業風險承擔的視角

2022-09-16 01:30:50林笑笑

樂山師范學院學報 2022年8期

林笑笑

(福州外語外貿學院 財金學院,福建 福州 350001)

0 研究背景

高層梯隊理論認為,如今的社會內外部的環境越來越復雜,管理者無法清晰地認識他們所處的環境。管理者的認知結構和價值觀決定了其信息使用能力。一些學者研究了CEO 特征與企業績效之間的關系,發現CEO 年齡、教育程度、性別、持股、兩職合一與企業績效顯著相關[1-4]。Altunba?[5]研究了 CEO 任期與組織績效的關系,發現 CEO 任期與組織績效之間存在倒 U 型非線性關系。Kaur 等[6]以印度 500 強企業為樣本,研究了 CEO 特征與企業績效的關系,發現 CEO兩職合一、教育水平和性別對企業績效沒有顯著影響。海本祿等[7]探討了 CEO 特征、研發投資和企業績效之間的關系,發現 CEO 經驗顯著影響企業績效。對于CEO 特征對企業績效的影響效果,過往的文獻并未達成一致的意見。大多數的研究文獻都來自于國外,我國對于相關問題的研究文獻相對較少。

對于CEO 特征與企業績效之間的關系,過往的文獻只是研究CEO 特征對企業績效的直接影響,忽略了對CEO 特征作用于企業績效的影響路徑進行分析。不同特征的CEO 對待風險的態度不同,從而導致企業風險承擔水平的差異。企業風險承擔水平會影響企業績效[8]。因此,企業風險承擔可能在CEO 個人特征與企業績效的關系中起到中介作用。

本文在前人研究成果的基礎上,研究了中國上市企業CEO 個人特征、企業風險承擔與企業績效之間的關系。首先,分析了CEO 特征(年齡、教育、性別、任期、兩職合一)對企業績效的影響效果。其次,通過引入中介因素探討CEO 特征是否通過影響企業風險承擔進而影響企業績效。本文以2012—2020 年期間中國A 股市場非金融類上市企業的數據作為研究樣本。本文的貢獻在于對CEO 特征如何影響企業績效進行了路徑分析,并根據我國上市企業的實際情況提出了提升企業績效的措施。研究豐富了關于CEO 個人特征與企業績效的文獻,具有重要的現實意義。

1 文獻綜述及研究假設

1.1 CEO 特征與企業績效

CEO 是作為企業的重要資源,可以為企業帶來許多價值,提高企業的市場地位。CEO 如果擁有豐富的資源,并將其運用到企業運營中,可以有效地減少企業對外部的依賴,提升企業的整體價值。一些學者研究表明CEO 特征會對企業績效間產生顯著的影響[1-4, 9-11]。

年齡較大的CEO 更容易得到下屬的支持,因為他們有更多的管理經驗,更容易管理[12]。此外,隨著年齡的增長,CEO 在職業生涯中積累了更多的社交網絡資源。豐富的社會資源促使企業與外界建立良好的關系,獲得競爭優勢[13]。因此,本文提出以下假設:

H1a:CEO 年齡對企業績效有正向影響。

CEO 的教育背景在一定程度上顯示了其能力,較高的教育水平有利于CEO 利用自己的能力提高企業的管理效率。受過高等教育的CEO往往擁有更豐富、更好的校友資源。CEO 可以從他們的社會網絡中獲得相應的支持,以減少外部市場的系統性風險,提高企業的可持續盈利能力。研究表明相對于低學歷CEO,高學歷CEO 學歷所在的企業盈利能力表現更好,良好的教育水平對于提高管理者的權威也很重要[14]。因此本文提出以下假設:

H1b:CEO 教育程度與企業績效呈正相關。

馬彩鳳[15]以A 股上市企業為樣本研究了CEO 任期與企業績效的關系,研究發現較長的CEO 任期對于企業績效具有顯著的提升作用。隨著CEO 在企業的任期增長,他與企業度過了艱難地磨合期,對企業越來越熟悉,能夠充分發揮自己的才能為企業服務,進而提升企業績效[15]。因此本文提出以下假設:

H1c:CEO 任期對企業績效有正向影響。

CEO 兩職合一指的是,企業的CEO 同時在企業擔任董事長。Duru 等[16]認為CEO 兩職合一對企業績效有正向影響,但是Pham 等[17]發現CEO 兩職合一導致股東價值降低。根據以上分析,本文提出以下假設:

H1d:CEO 兩職合一對企業績效有影響。

女性高管比男性有更強的溝通技巧和利他傾向,更愿意在團隊中合作[18]。女性高管有更高的道德標準,更嚴格地遵守法律、法規和企業政策,這有助于提高企業績效[19]。Ting[20]研究發現女性CEO 打破了玻璃天花板后,她們表現要比男性CEO 更好,對于我國銀行績效有積極的影響。根據以上分析,本文提出以下假設:

Hle:女性CEO 對企業績效有積極影響。

1.2 CEO 特征與企業風險承擔

研究表明,CEO 年齡越大,他們就越保守。經濟保障和工作保障對他們來說更重要,他們心理上難以接受新事物,學習能力比年輕的CEO弱,因此他們傾向于規避風險[21]。Peltom?ki[22]以美國標準普爾企業的CEO 作為樣本研究了CEO 年齡與企業績效的關系,發現年齡大的CEO 所在的企業股票回報波動率較小,特殊風險較低。根據以上分析,本文提出以下假設:

H2a:CEO 年齡對企業風險承擔有負向影響。

CEO 的教育水平反映了他的認知水平和專業能力。研究表明,CEO 的教育程度越高,他們在戰略選擇上就越具有創新性,因此他們承擔的風險也越高[23]。因此,本文提出以下假設:

H2b:CEO 教育水平對企業風險承擔有積極影響。

隨著任期的增加,CEO 的經驗越來越豐富,管理能力也會得到提升。研究表明,有能力的CEO 更偏好高風險的項目,因為投資高風險項目并獲得成功能更好地展示他們的管理能力[24]。因此,本文假設:

H2c:CEO 任期與企業風險承擔正相關。

兩職合一增強CEO 在企業的權勢。強大的CEO 往往對自己的技能過于自信,相信自己有能力控制風險,因此偏好風險大的項目[25]。根據以上分析,本文提出以下假設:

H2d:CEO 兩職合一對提升企業風險承擔水平有積極影響。

Faccio 等[21]研究了歐洲上市企業 CEO 性別與企業風險承擔之間的關系,發現由女性 CEO經營的企業杠桿率較低,盈利波動性較低。因此本文提出以下假設:

H2e:女性 CEO 領導的企業風險承擔程度較低。

1.3 企業風險承擔與企業業績

傳統金融學理論認為高風險會帶來高回報。John 等[26]認為,企業的高風險承擔程度使得企業更加注重開展創新活動,實現更高的資產增長率從而提高企業績效。基于以上分析,本文提出如下假設:

H3:企業風險承擔與企業業績正相關。

1.4 企業風險承擔的中介作用

許多研究表明CEO 特征會影響企業風險承擔。傳統金融學理論以及一些學者的研究都表明企業風險承擔水平會影響企業績效。企業風險承擔或許會在CEO 特征與企業績效的關系中起到中介作用。因此本文提出以下假設:

H4a:企業風險承擔在CEO 年齡與企業績效之間發揮中介作用;

H4b:企業風險承擔是CEO 受教育程度與企業績效的中介變量;

H4c:企業風險承擔是CEO 任期與企業績效的中介變量;

H4d:企業風險承擔是CEO 兩職合一與企業績效的中介變量;

H4e:企業風險承擔是CEO 性別與企業績效的中介變量。

2 研究方法

2.1 樣本選取與數據來源

本文選取2012—2020 年中國A 股上市企業作為樣本,為了保持數據穩定本文剔除ST 和*ST 企業。由于金融業的經營模式不同于其他行業,本文將金融業企業排除在外。財務數據、治理結構、CEO 特征數據來源CSMAR 數據庫,CEO 特征缺失值通過新浪財經和問財財經網站的搜索進行補全。最終本文采用了2 977 家A 股上市企業,共15 471 個樣本進行分析。

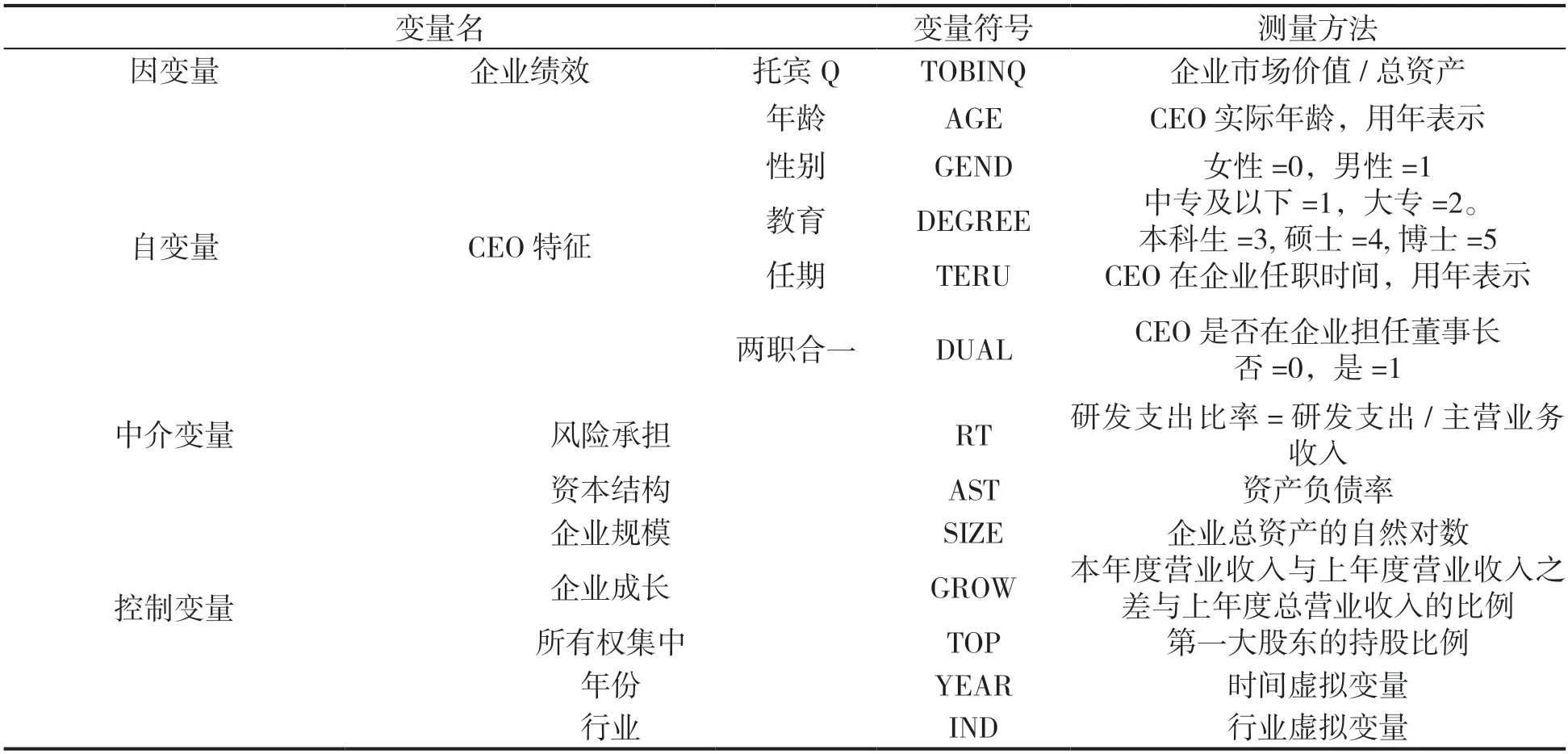

2.2 變量設計與測量

本文構建了多元回歸面板模型對CEO特征、企業風險承擔與企業績效的關系進行分析。為了排除企業個體效應與時間效應對回歸結果的影響,本文采用了年份——行業雙向固定效應模型進行分析。為了消除異方差的影響,在回歸分析中還使用了聚類穩健標準誤。

a)因變量。本文的因變量為企業績效。企業績效的衡量指標主要財務績效與市場績效兩種。財務績效的代表指標有ROA、ROE、ROS[16],它們取自企業的財務報表,通常用于衡量企業的短期績效。市場績效的代表指標有托賓Q[27]、EPS[28]、市值[14],通常用于衡量企業的長期績效。本文參照陸瑤[27]的做法,采用托賓Q 作為企業績效的衡量指標。

b)自變量。本文的自變量是CEO 特征,本文中的CEO 特征主要包括年齡、性別、受教育水平、任期和兩職合一。

c)中介變量。本文的中介變量是風險承擔。對于風險承擔指標,以往研究主要有以下幾種衡量方法:(a)企業收益的波動性,主要為ROA的波動率,股票回報的年度波動[21]。(b)企業的風險承擔行為,主要指標有研發支出、資本性支出、杠桿率等[8, 29-30]。(c)企業生存的可能性,選取指標一般為企業的生存時間[29]。本文參照Chong 等[8]的做法,選取研發支出比率作為風險承擔的代理變量。

d)控制變量。根據以往的文獻,企業績效還受到企業資產規模、資本結構、企業成長性、股權集中度等因素的影響[7],本文選取這些因素作為控制變量。變量指標選取及衡量方法見表1。本文中數據分析處理采用的是Stata16 軟件。本文還對所有的連續型變量在1%和99%分位上進行了縮尾處理,用以抑制極端值對分析結果的影響。

表1 變量定義及測量

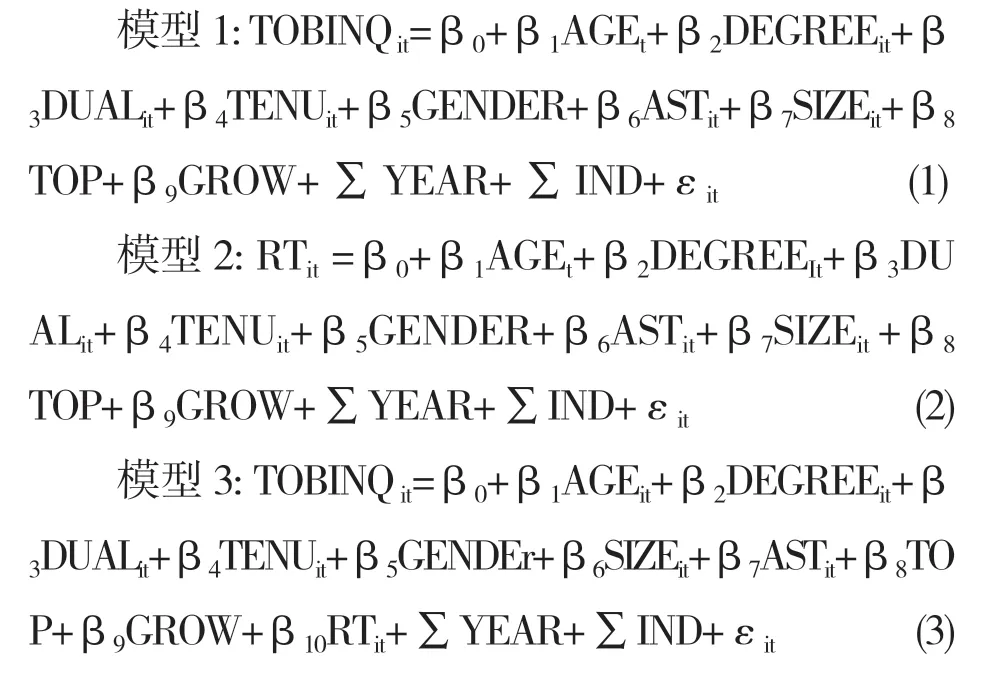

2.3 模型構建

根據以上分析,本文構建模型1-3 用于分析CEO 年齡、受教育水平、任期、兩職合一、性別與企業風險承擔及企業績效之間的關系。模型1為CEO 特征與企業績效的回歸方程,模型2 為CEO 特征與企業風險承擔的回歸方程,模型3 在模型1 的基礎上,加入了企業風險承擔作為控制變量。

3 實證分析

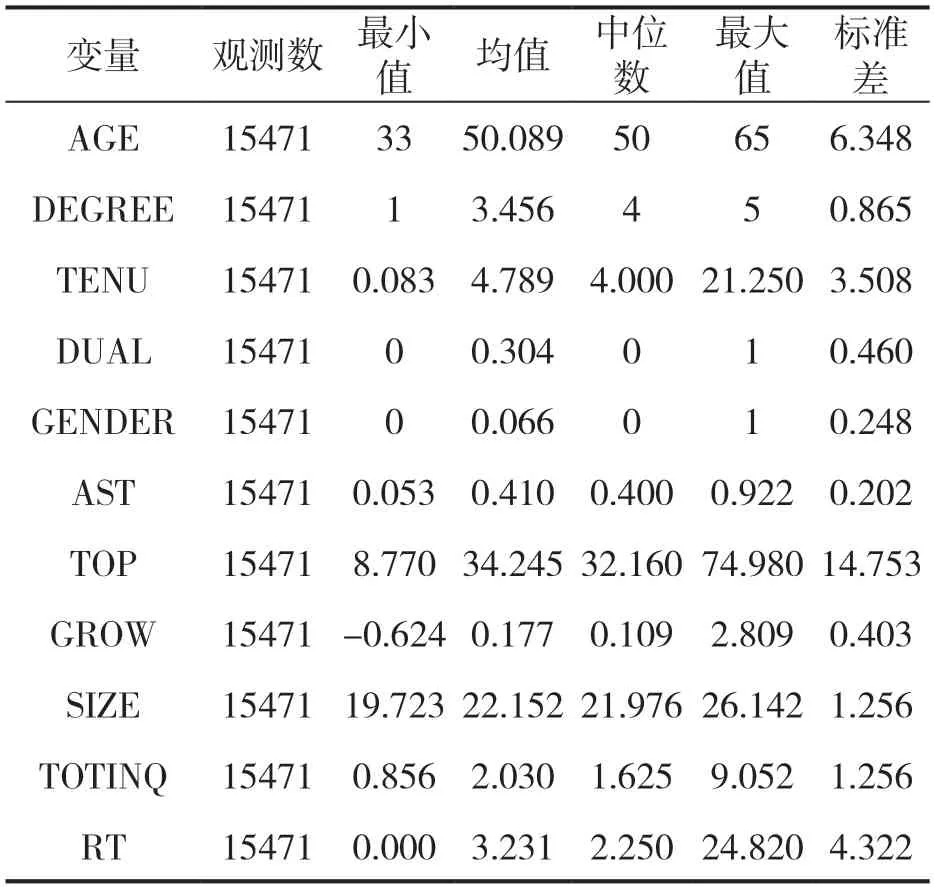

3.1 描述性統計

從描述性統計可以看出托賓Q 最大值為9.052,最小值為0.856。第一大股東持股比例最大為74.98%,最小為8.77%,均值為34.245%。CEO 學歷最小值為1,最大值為5,均值為3.456,可見大部分CEO 具有本科以上學歷。CEO 年齡最小為33 歲,最大為65 歲,均值為50.089 歲,CEO 任期最長為21.25 年,最短為0.083 年,均值為4.789 年,可見不同CEO 間年齡與任期差別巨大。CEO 中僅有6.6%為女性,兩職合一的CEO 占比為30.4%。企業研發支出比例最高位24.82%,最低為0,均值為3.231%,中位數為2.25%。見表2。

表2 變量描述性統計

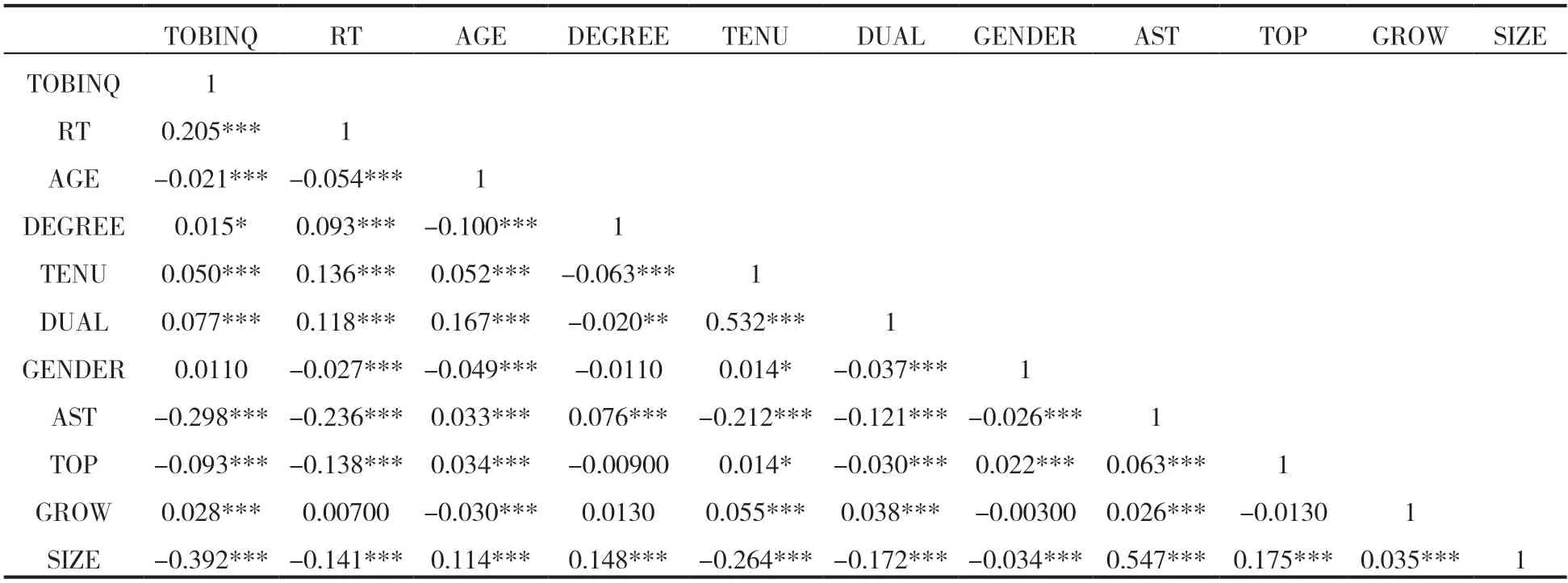

3.2 相關性分析

從表3 可以看出,所有變量間的相關系數均小于0.5,因此變量間不存在嚴重的多重共線性。任期、兩職合一與企業績效的相關系數為正且顯著,初步驗證H1c、H1d 初步。CEO 學歷與企業績效的相關系數為正且顯著,初步驗證H1b。CEO 學歷、任期、兩職合一與企業風險承擔的相關系數為正,初步驗證H2b、H2c、H2d。CEO 年齡、性別與企業風險承擔的負相關且顯著,初步驗證H2a、H2e。CEO 年齡托賓Q 與風險承擔的相關系數為正且顯著,初步驗證H3。

表3 變量相關性分析

3.3 回歸分析

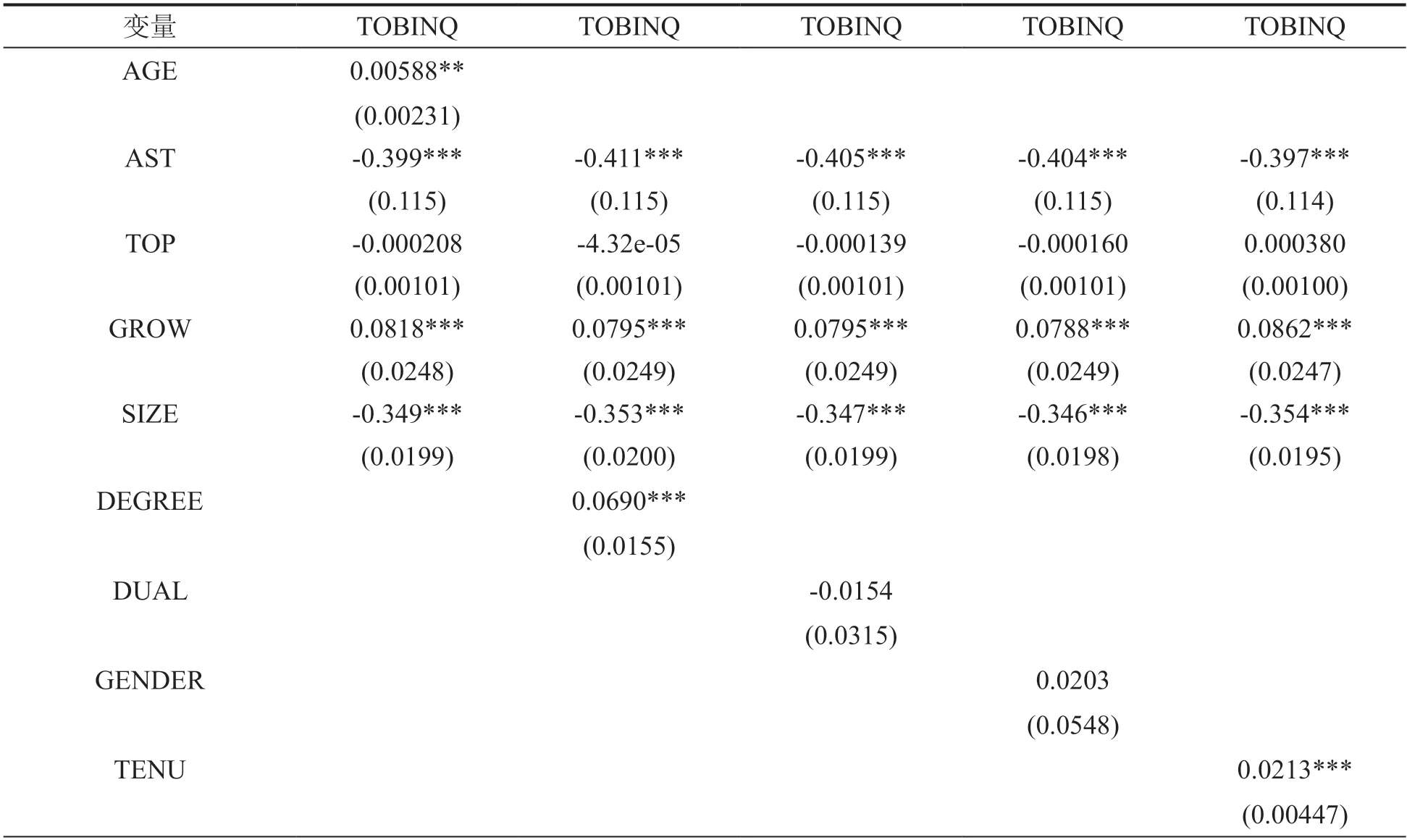

3.3.1 CEO 特征與企業績效

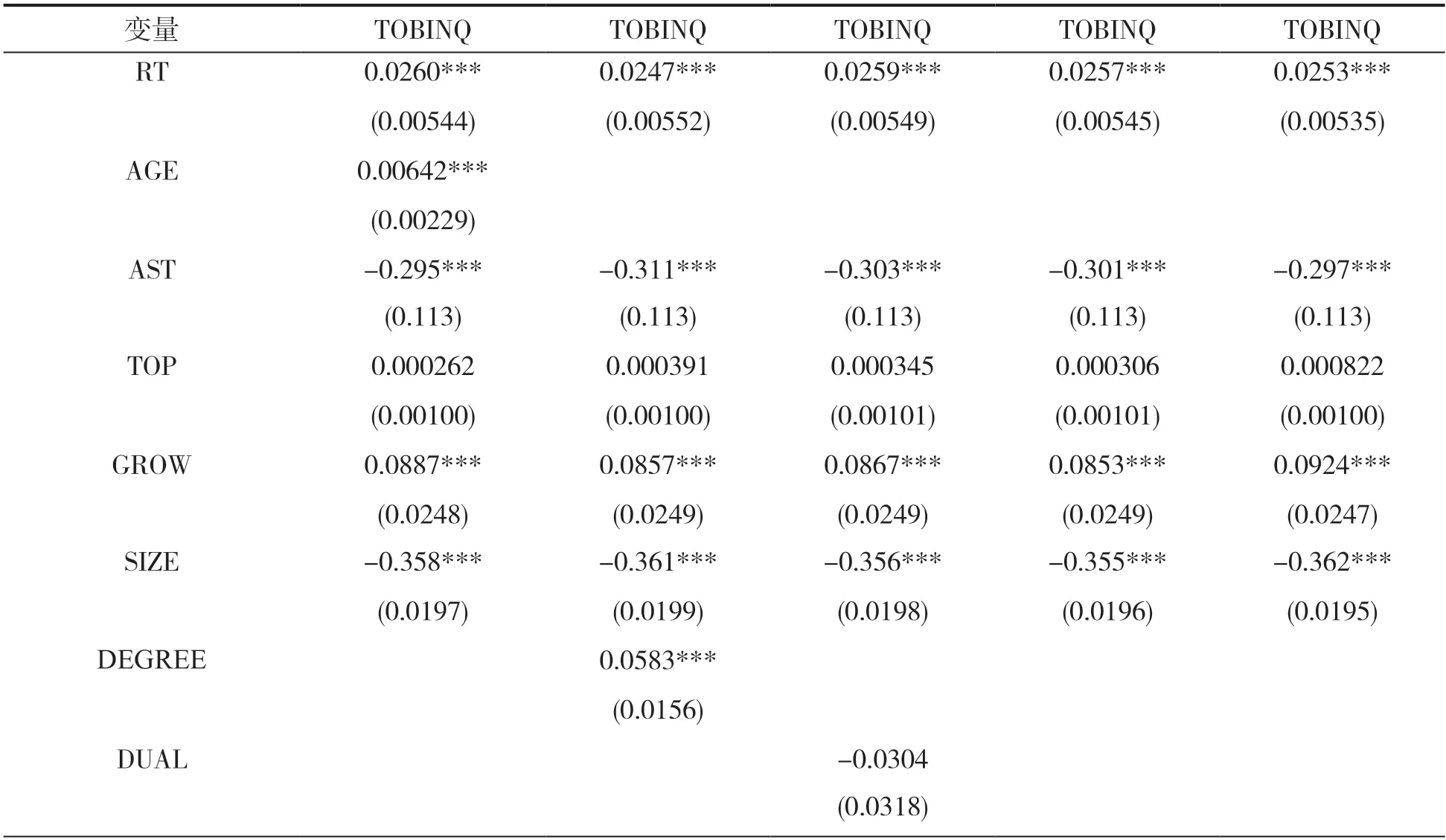

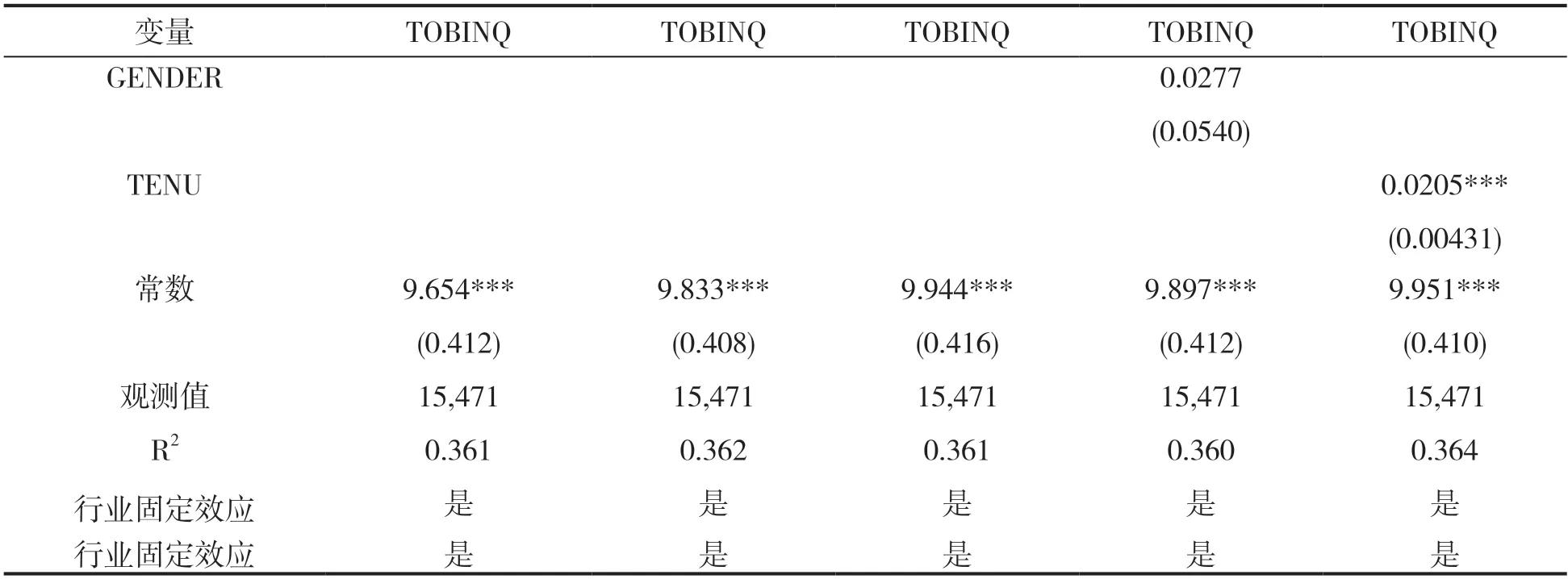

從表4 可以看出,CEO 年齡、學歷、任期與企業績效正相關,說明分別在5%、1%、1%水平下顯著,說明CEO 年齡、學歷、任期對于企業績效具有正向影響,假設H1a、H1b、H1c成立。兩職合一與企業價值負相關,但是系數不顯著,假設H1d 不成立。CEO 性別對企業價值的回歸系數不顯著,假設H1e 不成立。

表4 CEO 特征對企業績效的影響

第一大股東持股比例對企業績效的影響不顯著。資產負債率與企業價值負相關,在1%水平下顯著。資產負債率上升會提高企業的風險水平,增加企業發生財務風險的概率,從而對企業業績產生負面影響。企業規模與企業價值負相關。這或許是因為在我國,大家普遍認為中小市值企業的成長性會優于大市值企業,給予中小市值企業更高的估值,所以企業規模對托賓Q 的影響為負。營收增長率的回歸系數為正,可見營收增長對于企業績效有正面影響。

續表4

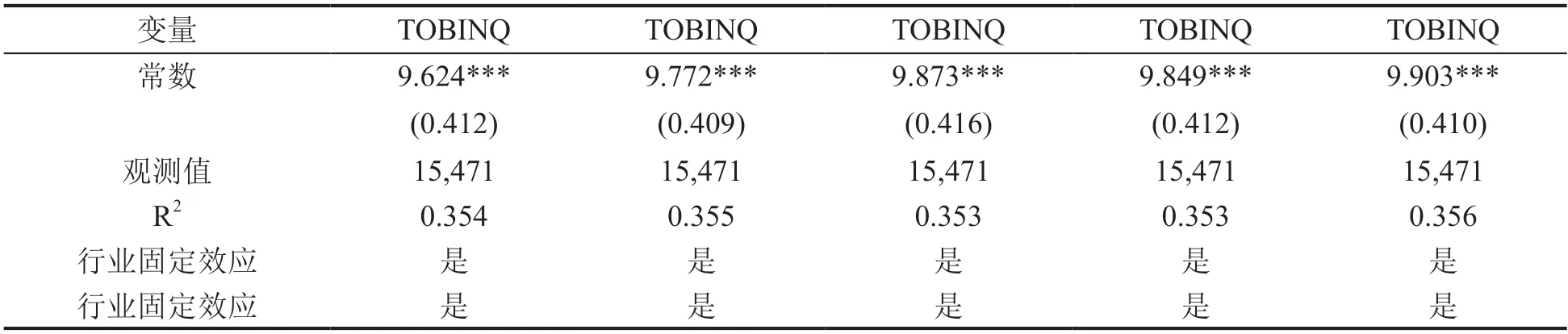

3.3.2 CEO 特征與風險承擔

表5 回歸結果表明CEO 年齡與企業風險承擔負相關,在5%水平下顯著,假設H2a 成立。CEO 學歷、兩職合一、任期與企業風險承擔正相關,在1 %水平下顯著,可見CEO 學歷的提升、權力的提升、任期的增加對于企業風險承擔具有促進作用,假設H2b、H2c、H2d 成立。CEO 性別與風險承擔負相關但是并不顯著,假設H2e 不成立。

表5 CEO 特征與風險承擔

3.3.3 企業風險承擔與企業績效

從表6 回歸結果可以看出,企業風險承擔與企業績效正相關,在1%水平下顯著,假設H3成立。

3.3.4 風險承擔中介效應檢驗

本文參照溫忠麟等[23]的改良逐步回歸法,對企業風險承擔是否在 CEO 特征對企業績效的影響中存在中介效應進行檢驗。具體檢驗步驟如下:第一步,先依次對模型1 中的 CEO 年齡、受教育水平、任期、兩職合一、性別對企業績效的影響系數c 進行檢驗,如果系數 c 顯著,則以中介效應立論,否則以遮掩效應立論;第二步,依次檢驗模型2 中的CEO 年齡、受教育水平、任期、兩職合一、性別對企業風險承擔的影響系數a 以及模型3 中的企業風險承擔對企業績效的影響系數 b 是否顯著;若 a、b 都顯著,則間接效應顯著,進入第四步。若 a、b 至少有一個不顯著,進入第三步;第三步,通過Bootstraps 檢驗ab 乘積是否顯著,如果ab 乘積不顯著,則中介效應不顯著,退出分析;若ab 乘積顯著,則中介效應顯著,進入第四步;第四步,檢驗模型3 中CEO 特征對企業風險承擔的影響系數 c’是否顯著,若c’不顯著,則CEO 特征對企業績效的直接效應不顯著,按完全中介效應解釋結果。若c’顯著,進入下一步;第五步,比較ab 與c的符號,若ab 與c’同號,則按部分中介效應報告解釋,報告ab/c;若ab 與c’異號,則以遮掩效應解釋結果,并報告|ab/c|。從表4-表6 的回歸結果可知:

表6 CEO 特征、企業風險承擔與企業績效

(a)企業風險承擔是CEO 年齡與企業績效的中介變量,假設H4a 成立。風險承擔在CEO 年齡與企業績效中發揮了遮掩效應,|ab/c|=0.084。

(b)企業風險承擔是CEO 學歷與企業績效的中介變量,假設H4b 成立。風險承擔在CEO 學歷與企業績效中發揮部分中介效應,ab/c=15.64%。

(c)企業風險承擔是CEO 任期與企業績效的中介變量,假設H4c 成立。風險承擔在CEO 任期與企業績效中發揮部分中介效應,ab/c=3.79%。

(d)企業風險承擔是兩職合一與企業績效的中介變量,假設H4d 成立。企業風險承擔在兩職合一與企業績效中發揮了遮掩效應,兩職合一通過提高企業風險承擔水平從而提升了企業績效。

(e)CEO 性別對企業績效的回歸系數c 為正但是不顯著,以遮掩效應立論。CEO 性別對企業風險承擔的系數a 不顯著,采用Bootstrap 方法,檢驗ab 乘積。從表7 可知ab 乘積為正且顯著,企業風險承擔為CEO性別與企業績效的中介變量,假設H4e 成立。企業風險承擔在CEO 性別與企業績效關系中發揮了遮掩效應,CEO 性別通過影響企業風險承擔水平從而間接影響了企業績效。

表7 bootstrap 檢驗結果

續表6

3.4 穩健性分析

穩健性檢驗的方法很多,包括數據替換法、變量替換法、設置控制變量或虛擬變量、基于時間的回歸檢驗等。本文選擇了變量替換法進行穩健性分析。

a)替換風險承擔衡量指標。借鑒余明桂等[31]以企業研發支出的對數作為風險承擔的代理變量,驗證風險承擔是否對CEO 特征和企業績效具有中介作用

b)替換CEO 的衡量指標。借鑒陸瑤等[27]采用二分法代替前文的五分法來衡量CEO 的教育背景,即碩士及以上學歷賦值為1;否則賦值為0。

穩健性檢驗的回歸結果與前文基本一致,可見前文分析結論具有穩健性。

4 結論與啟示

本文通過選取2012—2020 年中國A 股市場非金融類上市企業作為樣本,實證分析了CEO特征、企業風險承擔與企業績效之間的關系。研究結果表明CEO 的年齡、學歷、任期與企業績效呈正相關關系;CEO 年齡與企業風險承擔負相關,CEO 學歷水平、兩職合一、任期與企業的風險承擔正相關;企業風險承擔與企業績效正相關;風險承擔在CEO 年齡、學歷、任期、兩職合一、性別與企業績效間起中介作用。

以上分析結果給我們的啟示:(a)在CEO聘任時,企業要充分考慮年齡、學歷、性別等因素對企業績效的影響。(b)在其他條件相似的情況下,企業可以盡量選擇年齡大的CEO,年齡大的CEO 領導的企業績效更好,他們豐富的經驗、豐富的社會資源能夠減少企業對外界的依賴,給企業帶來更高的價值。(c)在其他條件相似的情況下,盡量選擇高學歷的CEO,高學歷的CEO 擁有更高的管理水平,更豐富的社會資源從而對企業業績產生正向推動作用。同時,學歷高的CEO,在戰略選擇更具有創新性,企業的風險承擔水平也越高,而高風險會帶來高收益。(d)在其他條件相似的情況下,優先選擇女性CEO,CEO 性別會通過影響企業風險承擔對企業業績產生影響,女性CEO 所領導的企業業績相對于男性CEO 領導的企業會更好。(e)適當延長CEO 的任期,發揮CEO 經驗對于企業績效的促進作用。任期長的CEO,順利度過了與企業的磨合期,對企業十分熟悉,能夠充分發揮自己的才能為企業服務,進而提升企業績效。并且他們傾向于通過成功投資高風險項目展示他們高超的管理能力。(f)實施兩職合一的政策,通過提升企業的風險承擔水平從而促進企業績效的提升。兩職合一增強了CEO的權力,強大的 CEO 往往對自己的技能十分自信,相信自己有極強的控制風險能力,因此偏好投資高風險的項目,而高風險投資會給企業帶來高回報。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中國塑料(2016年3期)2016-06-15 20:30:00