宏觀經濟政策不一致的一個理論解釋:混合粘性視角*

2022-09-20 15:12:32韓永輝

廣東社會科學 2022年5期

戴 玲 韓永輝

引 言

宏觀經濟政策保持一致性和相互協調,有利于減少政策相互沖突的成本、增強政府信譽和合理引導公眾預期,然而保持宏觀經濟政策一致并不容易。最早提出宏觀經濟政策不一致的是Kydland和Prescott(1977),①Kydland F E,Prescott E C.“Rules Rather than Discretion:The Inconsistency of Optimal Plans.”Journal of political economy,vol.85,no.3,1977,pp.473-491.當時理性預期開始在經濟學界盛行,他們認為即便根據動態最優化理論做出宏觀經濟政策,也會出現政府執行的政策跟政府所宣稱將要執行的政策不一致的情況,因為政策制定者不是在跟自然博弈,而是在跟具有理性預期的經濟主體博弈,即宏觀經濟政策會出現動態不一致的情況。隨后,出現大量研究宏觀經濟政策不一致起因的文獻。Fischer(1980)認為當政府的政策目標與代表性個體的效用函數不一樣時,就會產生宏觀經濟政策的不一致。①Fischer S.“Dynamic Inconsistency,Cooperation and the Benevolent Dissembling Government.”Journal of economic dynamics and control,vol.2,1980,pp.93-107.Rogers(1986)從政府分配目標角度進行分析,發現調整稅收政策,有利于收入分配目標的實現,導致政府在稅收政策上出現不一致的情況。②Rogers C A.“The Effect of Distributive Goals on the Time Inconsistency of Optimal Taxes.”Journal of Monetary Economics,vol.17,no.2,1986,pp.251-269.Bianchi和Mendoza(2018)研究了金融管理當局的監管政策不一致,認為其原因是金融活動的參與者不會將其在經濟繁榮時期做出的借款決策影響到危機期間抵押品價格的情況內在化。③Bianchi J,Mendoza E G.“Optimal Time-consistent Macroprudential Policy.”Journal of Political Economy,vol.126,no.2,2018,pp.588-634.

企業存在價格粘性已有較多研究。學者從庫存便利性、④Blinder A S.“Inventories and Sticky Prices:More on the Microfoundations of Macroeconomics.”American Economic Review,vol.72,no.3,1982,pp.334-348.調價獲利微小、⑤Akerlof G A,Yellen J L.“Can Small Deviations from Rationality Make Significant Differences to Economic Equilibria?”American Economic Review,vol.75,no.4,1985,pp.708-720.存在調價成本等方面論證了企業存在價格粘性的原因,⑥Mankiw N G.“Small Menu Costs and Large Business Cycles:A Macroeconomic Model of Monopoly.”Quarterly Journal of Economics,vol.100,no.2,1985,pp.529-537.并有大量文獻估計企業價格粘性的大小。⑦Kashyap A K.“Sticky Prices:New Evidence from Retail Catalog.”Quarterly Journal of Economics,vol.110,no.110,1995,pp.245-274;Levy D,Bergen M,Dutta S,et al.“The Magnitude of Menu Costs:Direct Evidence from Large U.S.Supermarket Chains.”Social Science Electronic Publishing,vol.112,no.3,1997,pp.791-825;金雪軍、黃滕、祝宇:《中國商品市場名義價格粘性的測度》,《經濟研究》2013年第5期;陸旸:《成本沖擊與價格粘性的非對稱性——來自中國微觀制造業企業的證據》,《經濟學(季刊)》2015第1期。但是,企業存在產出粘性問題卻罕有研究。現實中,企業面臨市場需求變動時產出調整存在粘性的情形并不少見,我們可以留意以下兩個事實。

第一是在較長時期內國際原油價格大幅波動與國際原油產量基本不變的事實。⑧原油價格數據來源于上海國際能源交易中心;原油日均產量數據來源于國際石油網。2020年2月以后,隨著新冠疫情對全球經濟沖擊的深入,國際資本出現恐慌,至2020年6月國際原油日均價格由高峰期的486.4元/桶跌至244.6元/桶,跌幅為49.7%,但在此期間國際原油的日均產量仍然基本維持不變,漲跌幅低于1%。第二是在特定時期國內粗鋼價格大幅波動與粗鋼產量基本不變的事實。⑨粗鋼價格指數數據來源于中國產業情報競爭網;粗鋼產量數據來源于富寶咨詢。從2017年7月至2017年9月,粗鋼價格經歷了大幅上漲,但是企業的粗鋼產量基本維持不變。

接下來,文章將在第一部分構建一個包含混合粘性的動態隨機一般均衡模型,在第二部分利用所構建的模型用貝葉斯估計的方法驗證混合粘性的存在性問題,在第三部分分析混合粘性的存在對宏觀經濟政策不一致的影響,第四部分為本文的結論。

一、理論模型

在這一部分,文章將構建包含價格粘性與產出粘性的動態隨機一般均衡模型。

(一)企業

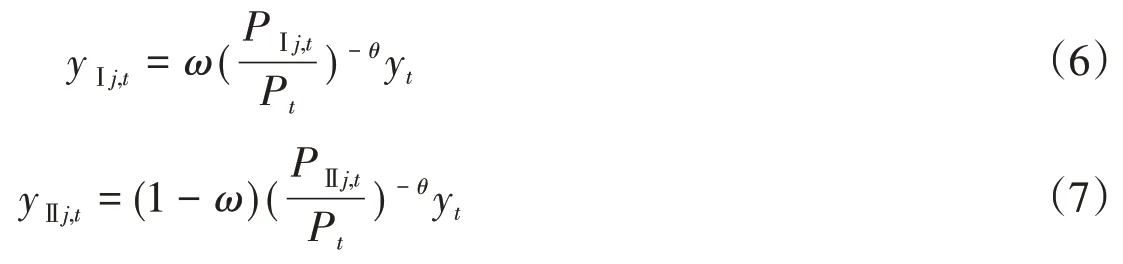

假設市場上存在Ⅰ類與Ⅱ類兩種類型的企業,都連續分布于(0,1)區間、面臨壟斷競爭的市場結構。不同的是,Ⅰ類企業通過選擇價格以實現利潤最大化,并且存在價格調整粘性;而Ⅱ類企業通過選擇產出以實現利潤最大化,并且存在產出調整粘性。Ⅰ類企業有?p的概率不能最優定價,不能最優定價時使得,可以最優定價時價格為使得:

其中β為主觀貼現率,λt為收入的邊際效用,Pt為一般價格水平,mct為邊際成本,為Ⅰ類企業中第j個企業的需求函數。Ⅱ類企業有?y的概率不能設定最優產出水平,不能設定最優產出水平時使得yⅡj,t=yⅡj,t-1,可以設定最優產出水平時產出為使得:

其中PⅡj,t(yⅡj,t)為Ⅱ類企業中第j個企業的反需求函數。兩類企業有相同的生產函數:

其中kij,t-1與Lij,t分別為投入的資本和勞動。由成本最小化可得企業對資本和勞動力的需求為:

其中wt為工資率。

(二)最終產品生產商

最終產品yt由Ⅰ類與Ⅱ類中間產品構成為:

其中ω為Ⅰ類產品的市場份額,θ中間產品替代彈性。當ω=0時,代表經濟體僅存在產出粘性;當0<ω<1時,代表經濟體同時存在產出粘性與價格粘性;當ω=1時,代表經濟體僅存在價格粘性。最終產品生產商利潤最大化行為決定兩類產品的需求:

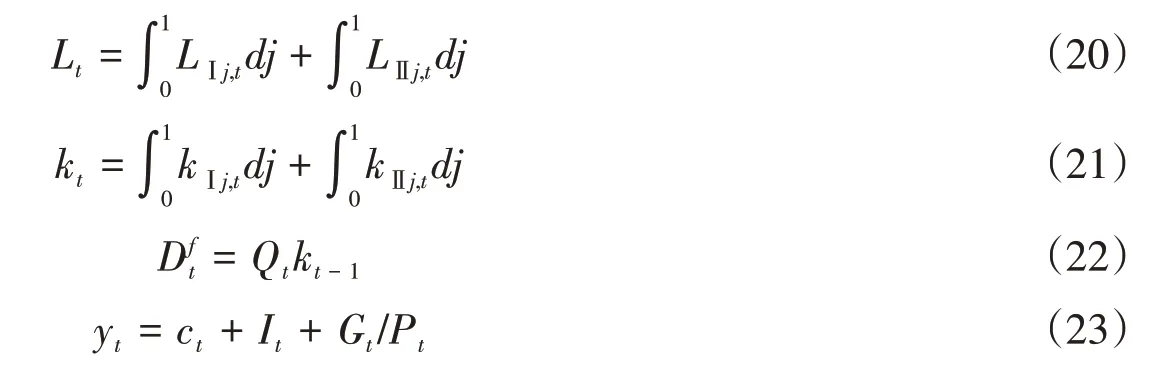

假設最終產品市場處于充分競爭,則由零利潤條件可得:

(三)資本品生產商

資本品生產函數為:

資本品生產商利潤最大化的一階條件為:

(四)金融中介

參考Mertens(2008)、楊飛(2016)的假設,①Mertens K.“Deposit Rate Ceilings and Monetary Transmission in the US.”Journal of Monetary Economics,vol.55,no.7,2008,pp.1290-1302;楊飛:《存款利率上限、金融脫媒與貨幣政策傳導》,《財經研究》2016年第1期。金融中介可發放的貸款量由存款量與新增貨幣供應組成,即:

其中γM為貨幣乘數,1/γd為存-貸比例,為居民存款,(Mt-Mt-1)為中央銀行新增的基礎貨幣量。假設金融中介的準備金可以獲得接近存款利率的回報率,但是每單位存款面臨一定比例的資金管理成本γb。若為金融中介的貸款利率,則金融中介的利潤為。假設金融中介為風險中性,處于充分競爭狀態,則貸款利率為:

(五)家庭

其中Tt與Πt分別為政府稅收與家庭作為企業所有者獲得的利潤。家庭效用最大化的一階條件為:

其中λt為收入的邊際效用;πt=Pt/Pt-1為價格指數。

(六)政府

政府部門分為財政部門和中央銀行。參考梅冬州和趙曉軍(2015)的假設,②梅冬州、趙曉軍:《資產互持與經濟周期跨國傳遞》,《經濟研究》2015年第4期。政府通過一次性稅收為財政部門融資,并將新增貨幣收入劃歸財政部門,因此財政部門的預算約束為:

其中Gt為財政支出,假設其服從一階自回歸形式:

③不帶時間下標的變量表示該變量的穩態值。

其中eGt代表財政支出沖擊。中央銀行的政策體現在對存款利率和貨幣供應量Mt的干預。假設中央銀行對存款利率干預遵循泰勒規則:

其中eRt代表存款利率沖擊,則方程(18)代表政府的利率政策。假設貨幣供應量增長服從以下形式:

其中gt=Mt/Mt-1,則方程(19)代表政府的貨幣數量政策。

(七)均衡條件

模型涉及的市場包括勞動力市場、資本品市場、借貸市場及最終產品市場,各個市場的均衡條件分別為:

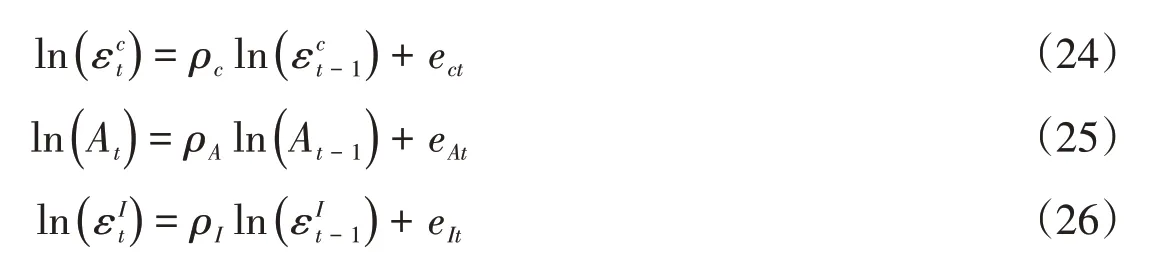

(八)外生沖擊

二、參數校準與混合粘性識別

模型對數線性化后,涉及兩類參數。第一類參數與經濟系統的穩態特征相關,對此類參數本文利用校準的方法來賦值。第二類參數與經濟系統的動態特征相關,對此類參數本文采用貝葉斯的方法進行估計。

(一)參數校準

與經濟系統的穩態特征相關的參數包括家庭主觀貼現率β、資本產出彈性α、資本折舊率δ、存-貸比率倒數γd、資金管理成本γb、基礎貨幣與政府支出的比例M/G和政府實際支出占實際總產出的比例(G/P)/y。由方程(14)可得β=1/(1+Rh),由于模型的每一期代表一個季度,因此可用1994年至2020年3個月定期存款利率的平均值將β校準為0.9953。①文章所用數據若非特別說明,均來自Wind數據庫。用1994至2019年各省勞動者報酬總額與全國GDP比值的平均值校準(1-α),從而校準資本產出彈性α。參考梅冬州和溫興春(2020),將資本折舊率δ分別賦值為0.025。②梅冬州、溫興春:《外部沖擊、土地財政與宏觀政策困境》,《經濟研究》2020年第5期。參考侯成琪和龔六堂(2014)將資本產出彈性α和企業價格加成率倒數θ分別賦值為0.5和6。③侯成琪、龔六堂:《貨幣政策應該對住房價格波動作出反應嗎——基于兩部門動態隨機一般均衡模型的分析》,《金融研究》2014年第10期。用1994年至2020年金融機構存款與貸款比例的平均值將γd校準為0.75。由方程(11)、(12)可知γb=(Rf-Rh)γd,結合前面校準的參數,用1994年至2020年貸款利率的平均值將γb校準為0.0053。用2004年至2020年基礎貨幣與政府名義公共支出比值的平均值將M/G校準為0.48。用2004年至2020年政府名義公共支出與名義GDP比值的平均值將(G/P)/y校準為0.24。

(二)混合粘性識別

與經濟系統的動態特征相關參數包括價格粘性型企業每一期不能最優化價格的概率?p、產出粘性型企業每一期不能最優化產量的概率?y、價格粘性型企業產品的市場份額ω、勞動供給彈性倒數γL、企業價格加成率倒數θ、資本調整成本γI、政府支出波動的一階自回歸系數ρG、存款利率波動的一階自回歸系數ρR、存款利率對產出缺口的彈性ρy、存款利率對價格指數的彈性ρπ、基礎貨幣增長指數波動的一階自回歸系數ρM、消費效用沖擊的一階自回歸系數ρc、生產技術沖擊的一階自回歸系數ρA、投資技術沖擊的一階自回歸系數ρI。此類參數采用貝葉斯的方法進行估計,其中對價格粘性型企業產品的市場份額ω的估計過程,也是對經濟系統粘性類型的識別過程。

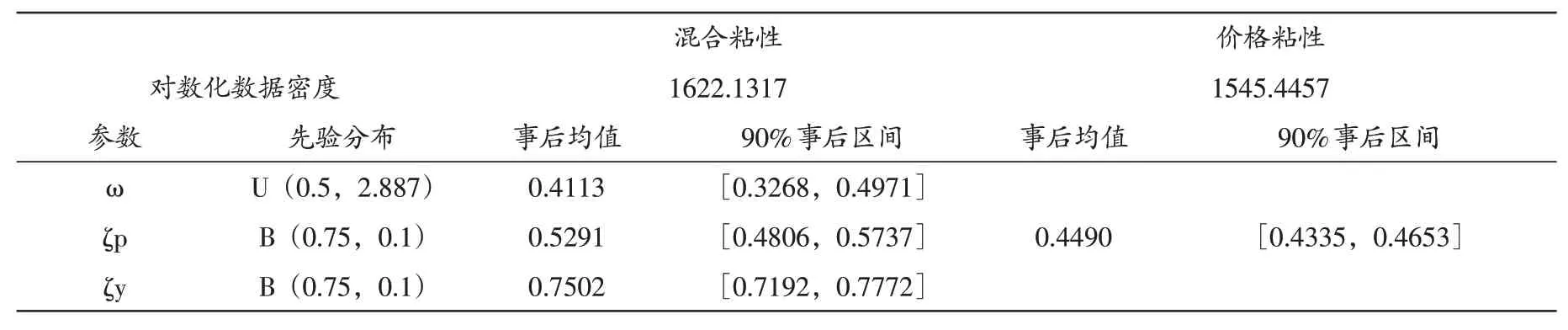

以1994年第1季度至2019年第4季度的GDP、①由于2020年經濟遭受新冠疫情影響,該年的諸多經濟指標嚴重偏離潛在水平,并且模型在設計時沒有考慮新冠疫情對產業鏈的影響,因此貝葉斯估計時不考慮2020年以后的數據。社會消費品零售總額、社會固定資產投資總額、價格指數、②價格指數的構造方式為,首先用當季名義GDP除以當季實際GDP得到當季價格,然后將當季價格除以上一季度的價格得到價格指數。存款利率③以季度化的、3個月定期存款利率平均值作為當季的存款利率。和基礎貨幣增長指數④由于缺乏1994年第1季度至1995年第4季度基礎貨幣增長指數的季度數據,1994年第1季度至1995年第4季度基礎貨幣增長指數由相應時期金融機構貸款指數數據代替。為觀察變量,然后按以下步驟進行處理,使之與文章第一部分理論模型中yt、ct、It、πt、、gt等變量偏離穩態的百分比對應。觀察變量處理過程為:第一步,將GDP、社會消費品零售總額和社會固定投資總額用GDP平減指數處理,將其換算為實際GDP、社會消費品實際零售總額和社會固定資產實際投資總額;第二步,將實際GDP、社會消費品實際零售總額和社會固定實際投資總額、價格指數和基礎貨幣增長指數對數化;第三步,將第二步得到的數據去除季節效應;第四步,將第三步得到的數據與存款利率用HP濾波,取其波動項。表1為貝葉斯估計的結果。

為了與傳統價格粘性模型比較,表1還同時報告了僅存在價格粘性模型的貝葉斯估計結果。由于傳統價格粘性模型僅存在價格粘性,因此不涉及價格粘性型企業產品的市場份額ω和產出粘性型企業每一期不能最優化產量的概率?y這兩個參數的估計。從貝葉斯估計后得到的對數化數據密度來看,存在混合粘性的模型對現實數據模擬更好。表1反映了當假設經濟系統同時存在價格粘性與產出粘性時,其對數化的數據密度為1622.1317,遠高于假設經濟系統僅存在價格粘性時的情形。

表2對兩種模型的預測誤差進行了總結。從表2可以看到,混合粘性模型對產出、投資和價格指數的各個指標預測的誤差平方和均小于價格粘性模型預測的誤差平方和,但是價格粘性模型對消費預測的誤差平方和小于混合粘性模型預測的誤差平方和。若以產出、消費、投資和價格指數的4個指標預測的誤差總平方和計算,表2表明了混合粘性模型的預測精度高于價格粘性模型的預測精度。

表1 貝葉斯估計結果

表1呈現的貝葉斯估計數據密度以及表2呈現的不同模型的預測誤差都是經濟系統同時存在價格粘性與產出粘性的證據。根據貝葉斯估計的后驗均值來看,價格粘性型企業的占比約為41.13%,而產出粘性型企業的占比約為55.87%,其中產出粘性型企業每季度不能最優化產出的概率?y為75.02%。同時,承認產出粘性的存在,還顯著降低了多數文獻估計的價格粘性程度。多數文獻估計的企業每季度不能最優化價格的概率?p在0.8至0.9之間,而承認產出粘性時,文章估算的價格粘性的均值為52.91%。

表2 預測誤差總結

三、混合粘性對宏觀經濟政策不一致的影響與作用機制

接下來,文章將分析當經濟系統同時存在兩種粘性時如何導致宏觀經濟政策不一致的。以第三部分混合粘性模型估計參數的后驗均值為動態參數賦值,并結合校準的穩態特征參數,可以模擬財政政策沖擊、利率沖擊和貨幣供應沖擊對經濟系統的影響。

(一)財政政策沖擊對經濟系統的影響

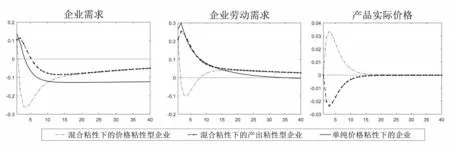

圖1模擬了政府支出增加10個百分點后兩種類型企業的需求、對勞動力的需求和產品實際價格的變化,其中產品實際價格pit的定義為,i∈{I,II}。從圖1可以看到,在第2至第5個季度兩種類型的企業對政府支出的反應幾乎是相反方向的;在政府支出增加后的第8至第40個季度,價格粘性型企業的勞動需求輕微高于穩態水平,但此時價格粘性型企業的需求卻仍然低于穩態水平;政府支出增加后兩種粘性類型企業產品的實際價格呈現完全相反的變化趨勢,其中價格粘性型企業產品的實際價格在政府支出增加后20個季度均高于穩態水平,而產出粘性型企業的實際價格卻在政府支出增加后20個季度均低于穩態水平。

同時,為了比較混合粘性對財政政策效果帶來的差異影響,文中同時還在圖1中展示了經濟系統僅存在價格粘性的情形,財政政策變動對企業的需求、勞動力的需求和產品實際價格的變化。以企業需求為例,從圖1可以看到,當經濟系統僅存在價格粘性,即不存在產出粘性時,政府支出擴張可以對總需求產生更加持久的刺激效果,并且不產生宏觀經濟政策不一致:政府支出增加后的第1至第3個季度,企業的需求都高于穩態水平。而混合粘性的存在,政府支出對總需求的刺激效果只存在于政府支出增加后的第1個季度,并且于第2至第5個季度對不同粘性類型企業的需求帶來相反的效果。當經濟系統存在混合粘性時,財政政策對總需求的刺激效果明顯有別于經濟系統僅存在價格粘性時的情形。

圖1 混合粘性情形下政府支出增加對經濟系統的影響

混合粘性的存在導致財政政策不一致體現在:當政策目標為刺激總需求時,在短期(第2至第5季度)價格粘性型企業需要政府實施支出緊縮型政策,而產出粘性型企業卻需要政府實施支出擴張型政策;當政策目標為擴大就業時,在第2至第7季度,價格粘性型企業需要政府實施支出緊縮型政策,而產出粘性型企業卻需要政府實施支出擴張型政策;當政策目標為降低居民生活成本時,價格粘性型企業需要政府實施支出緊縮型政策,而產出粘性型企業卻需要政府實施支出擴張型政策。

先分析政策目標為刺激總需求時,財政政策不一致的作用機理。為了將注意力集中于分析財政政策不一致的作用機理,文章在此僅分析出現政策不一致的時期,即政府支出增加后的第2至第5個季度。當經濟系統存在混合粘性時,出現財政政策不一致是由于政府支出改變時,兩種粘性類型企業在短期可以調整的生產內容不一樣。政府支出增加后僅導致當季總需求增加,為適應總需求的變化,47.09%的價格粘性型企業在當期提高價格,24.98%的產出粘性型企業在當期提高產量。但政府支出增加后的第2個季度開始,總需求開始下降,價格粘性型企業在上一季度提高的價格從第2季度開始以每季52.91%的速度衰減,進而導致其實際價格高于穩態水平,最終的結果是其需求低于穩態水平;而產出粘性型企業在上一季度提高的產量從第2季度開始以每季75.02%的速度衰減,結果是其需求高于穩態水平。接著分析政策目標為擴大就業時,財政政策不一致的作用機理。由于勞動需求為企業的派生需求,因此兩類企業的勞動需求呈現差異變化。最后分析政策目標為降低居民生活成本時,財政政策不一致的作用機理。對于價格粘性型企業而言,其產品實際價格上升是由于政府支出增加后,在當季度導致總需求增加,從而引起可以調整價格的部分價格粘性型企業提高產品價格。對于產出粘性型企業而言,其產品實際價格下降是由于政府支出增加后,在當季度導致總需求增加,引起可以調整產出的部分產出粘性型企業提高產出。在給定企業需求的情況下,使得其產品實際價格下降。

(二)存款利率沖擊對經濟系統的影響

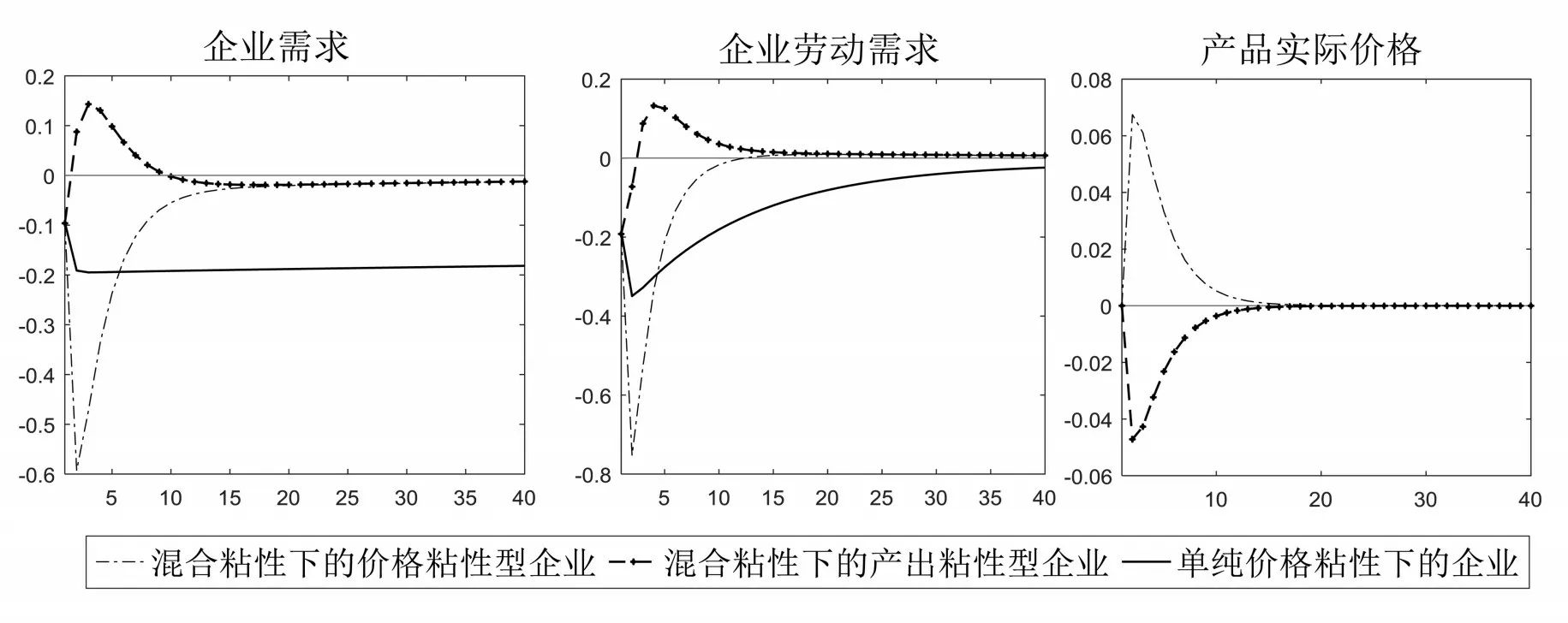

圖2模擬了存款利率降低1個百分點后兩種類型企業的需求、對勞動力的需求和產品實際價格的變化。從圖2可以看到,兩種類型企業的需求、對勞動力的需求和產品實際價格在降低存款利率時的反應幾乎是相反方向的。存款利率降低后,價格粘性型企業的需求在第1至第40個季度都低于穩態水平,而產出粘性型企業的需求則從第2至第10個季度高于穩態水平;價格粘性型企業的勞動需求在第1至第40個季度都低于穩態水平,而產出粘性型企業的勞動需求則從第3至第40個季度高于穩態水平;價格粘性型企業的實際價格在第1至第15個季度都高于穩態水平,而產出粘性型企業的實際價格則從第1至第15個季度低于穩態水平。

混合粘性的存在導致利率政策的不一致體現在:當政策目標為刺激總需求時,若以第2至第10個季度的需求計算,價格粘性型企業需要政府實施提高存款利率的政策,而產出粘性型企業卻需要政府實施降低存款利率的政策;當政策目標為擴大就業時,若以第3至第40個季度的勞動需求計算,價格粘性型企業需要政府實施提高存款利率的政策,而產出粘性型企業卻需要政府實施降低存款利率的政策;當政策目標為降低居民生活成本時,若以第1至第15個季度的實際價格計算,價格粘性型企業需要政府實施提高存款利率的政策,而產出粘性型企業卻需要政府實施降低存款利率的政策。

圖2 混合粘性情形下降低存款利率對經濟系統的影響

政策目標為刺激總需求時,利率政策不一致的機理為:利率下降時,家庭的跨期選擇為增加當期消費、減少儲蓄,從而引起社會投資下降、社會資本供給減少,進而引起資本價格上漲、企業的邊際成本上升。邊際成本上升,將導致可以調整價格的部分價格粘性型企業提高產品價格。由于降低利率對總需求的正向刺激作用幾乎被社會投資下降所抵消,因此在短期總需求幾乎不變。提高價格的決策卻使得價格粘性型企業失去部分市場份額,導致其需求減少;同時使得產出粘性型企業獲得價格粘性型企業失去的市場份額,導致產出粘性型企業需求增加。政策目標為擴大就業時,利率政策不一致是由于利率變化對兩種類型企業的需求帶來相反的作用,而勞動需求為企業的派生需求。當兩類企業的需求反向變化時,兩類企業的勞動需求就呈現反方向變化。政策目標為降低居民生活成本時,利率政策不一致的作用機理為:利率下降時,家庭增加消費,導致社會減少儲蓄,從而引起社會資本供給減少和資本品價格上漲,進而引起企業邊際成本上升。對于價格粘性型企業而言,可調整價格的部分價格粘性型企業選擇提高產品價格。同時,由于降低利率對總需求的正向刺激作用幾乎被社會投資下降所抵消,在利率降低后的第2個季度開始總需求存在下降的壓力,導致一般價格水平下降。兩方面的共同作用使得價格粘性型企業的實際價格高于穩態水平。對于產出粘性型企業而言,由于產出粘性型企業獲得價格粘性型企業失去的市場份額,導致其需求增加。產出粘性型企業應對需求增加而提高產量,由于產量的增加輕微高于需求的增加和一般價格水平的下降之和,使得產出粘性型企業的實際價格低于穩態水平。

(三)貨幣供應政策沖擊對經濟系統的影響

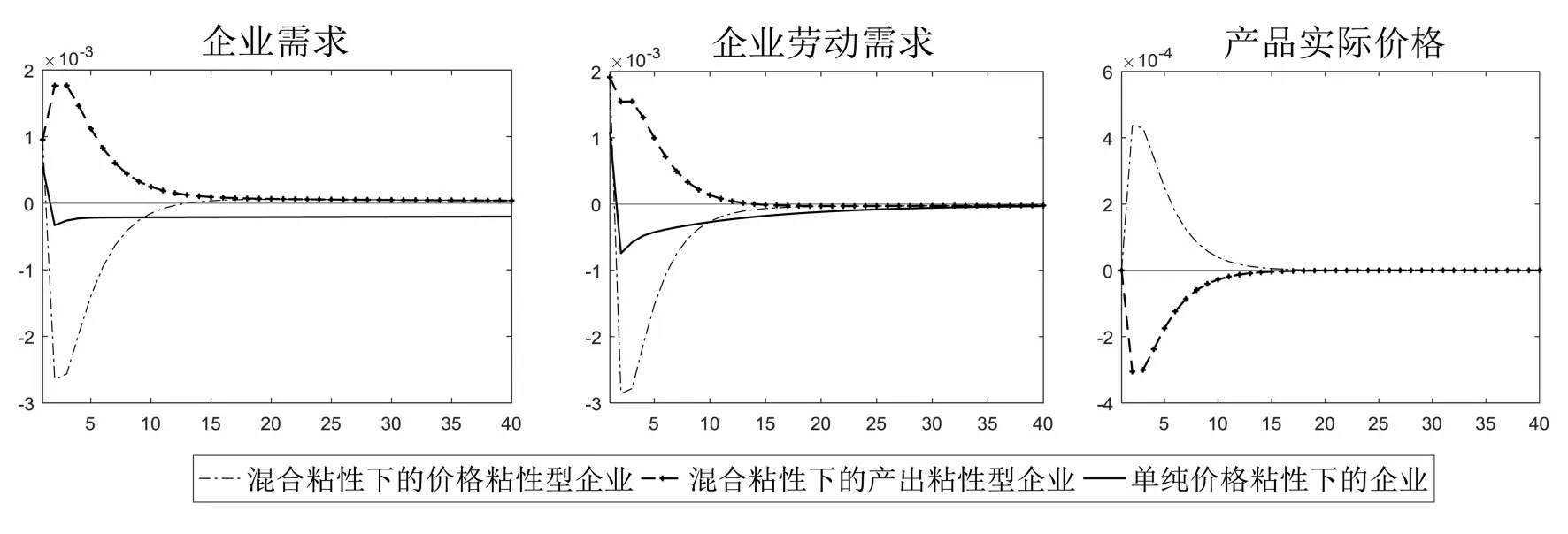

圖3模擬了基礎貨幣供應增加1個百分點后兩種類型企業的需求、對勞動力的需求和產品實際價格的變化。從圖3可以看到,與降低存款利率時的反應類似,兩種類型企業的需求、對勞動力的需求和產品實際價格在增加基礎貨幣供應時的反應也幾乎是相反方向的。基礎貨幣供應增加后,價格粘性型企業的需求在第2至第15個季度都低于穩態水平,而產出粘性型企業的需求則從第1至第40個季度高于穩態水平;價格粘性型企業的勞動需求在第2至第15個季度都低于穩態水平,而產出粘性型企業的勞動需求則從第1至第15個季度高于穩態水平;價格粘性型企業的實際價格在第1至第15個季度都高于穩態水平,而產出粘性型企業的實際價格則從第1至第15個季度低于穩態水平。

混合粘性的存在導致貨幣數量政策的不一致體現在:當政策目標為刺激總需求時,若以第2至第15個季度的需求計算,價格粘性型企業需要政府實施減少貨幣供應的政策,而產出粘性型企業卻需要政府實施增加貨幣供應的政策;當政策目標為擴大就業時,若以第2至15個季度的勞動需求計算,價格粘性型企業需要政府實施減少貨幣供應的政策,而產出粘性型企業卻需要政府實施增加貨幣供應的政策;當政策目標為降低居民生活成本時,若以第1至第15個季度產品的實際價格計算,價格粘性型企業需要政府實施減少貨幣供應的政策,而產出粘性型企業卻需要政府實施增加貨幣供應的政策。

圖3 混合粘性情形下增加貨幣供應對經濟系統的影響

混合粘性的存在導致貨幣數量政策不一致的作用機理與混合粘性的存在導致利率政策不一致的作用機理幾乎一樣,因為貨幣數量的增加導致貸款利率下降或貨幣數量的減少導致貸款利率上升,從而使得改變貨幣數量在一定程度上也是在調整利率。不同的是,改變基礎貨幣數量時對資本價格的影響將更加明顯,因為短期內資本存量無法進行大幅調整,而基礎貨幣的改變將影響可貸資金的數量,從而直接影響資本的價格。

四、結論與政策啟示

文章首先提出了混合粘性存在的可能性問題,然后對混合粘性存在性進行了驗證,接著分析混合粘性的存在對宏觀經濟政策不一致的影響,得到如下主要結論與政策啟示:

經濟系統中同時存在價格粘性型企業與產出粘性型企業。文章在動態隨機一般均衡的框架下,利用貝葉斯方法估計了存在混合粘性(同時存在價格粘性與產出粘性)的宏觀經濟模型與僅存在價格粘性的傳統宏觀經濟模型,無論是用于指示模型選擇的對數化數據密度,還是模型預測誤差,都表明存在混合粘性的宏觀經濟模型更切合實際情況。根據貝葉斯估計的后驗均值來看,價格粘性型企業的占比約為41.13%,而產出粘性型企業的占比約為58.87%,其中產出粘性型企業每季度不能最優化產出的概率?y為75.02%。

價格粘性型企業與產出粘性型企業的同時存在,將導致宏觀經濟政策不一致。存在混合粘性時,宏觀經濟政策不一致體現在:當政策目標為刺激總需求時,價格粘性型企業需要政府實施支出緊縮、提高存款利率或減少貨幣供應等政策,而產出粘性型企業卻需要政府實施支出擴張、降低存款利率或增加貨幣供應等政策;當政策目標為擴大就業時,價格粘性型企業需要政府實施支出緊縮、提高存款利率或減少貨幣供應等政策,而產出粘性型企業卻需要政府實施支出擴張、降低存款利率或增加貨幣供應等政策;當政策目標為降低居民生活成本時,價格粘性型企業需要政府實施支出緊縮、提高存款利率或減少貨幣供應等政策,而產出粘性型企業卻需要政府實施支出擴張、降低存款利率或增加貨幣供應等政策。

由于混合粘性的存在,應對經濟周期時,政府應實施結構性的財政擴張政策。當經濟處于下行周期時,為擴大總需求政府購買應偏向于產出粘性較高的行業,而當經濟處于上行周期時,為縮減總需求政府購買應偏向于價格粘性較高的行業。

類似地,混合粘性的存在也要求政府應對經濟周期時應實施結構性的貨幣政策。當經濟處于下行周期時,為擴大總需求政府應對產出粘性較高的行業通過窗口指導實施低利率政策或寬松信貸政策,而當經濟處于上行周期時,為縮減總需求政府應對價格粘性較高的行業通過窗口指導實施低利率政策或寬松信貸政策。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08