隨機波動率下障礙期權的Monte Carlo模擬定價

2022-09-26 01:53:56卞金萍

價值工程 2022年26期

關鍵詞:模型

0 引言

Black-Scholes(BS)期權定價模型[1]以無風險利率、資產波動率是常數為假設基礎,這一假設基礎常常與實際市場價格不符。而隨機波動模型,將波動率看成一個隨機過程,可以更好地模擬實際市場的價格,應用較多的有Hull-White[2],Heston[3]等隨機波動模型。郁瑞瀾,商豪[4]用Heston隨機波動模型討論了滬深300ETF期權定價。梁艷[5]用了Hull-White隨機波動模型對亞式期權進行模擬定價。

障礙期權(Barrier Options),指的是期權生效或失效取決于期權到期前是否達到障礙值。障礙期權由達到障礙值后的期權狀態(tài),可分為兩種:敲出期權與敲入期權。敲出、敲入期權各可以分為四類,其名稱和收益函數如表1所示。

表1 敲出、敲入期權的收益函數

張素梅[6]用有限差分法討論了隨機波動模型下的障礙期權定價。霍海峰等[7]在分數次布朗運動下探索了歐式障礙期權的定價。薛廣明[8]研究了帶跳隨機波動率模型的美式障礙期權的定價。本文研究了隨機波動模型下障礙期權[9]的定價,給出了股價波動率和標的資產的價格路徑,用蒙特卡羅法(Monte Carlo)和對偶變量法[10]得出了下降敲出歐式看跌期權在不同條件下的期權價格,并利用對偶變量法,計算出了隨機波動模型下下降敲出看漲期權的價格。

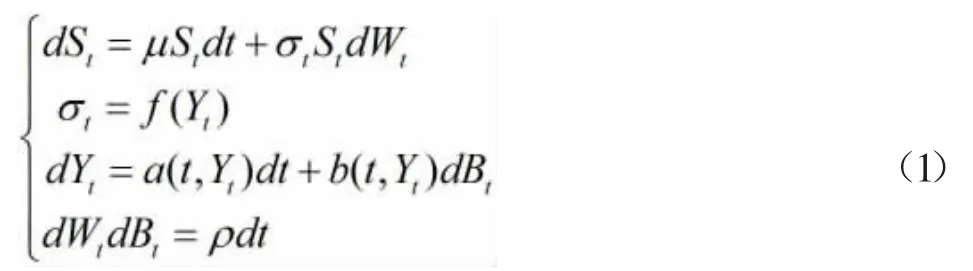

1 隨機波動基本模型

在風險中性下,資產和波動率滿足如下微分方程(1):

μ:股票期望收益率,σt:股票波動率與Bt是標準的Brownan運動,Hull-White隨機波動模型下的各個參數如下:

本文的障礙期權定價,是在Hull-White隨機波動模型下來研究的,則方程組(1)可簡化為:

2 Monte Carlo模擬定價

2.1 Monte Carlo模擬的基本原理

大數定律和中心極限定理是Monte Carlo模擬的理論基礎。模擬時,計算機多次重復抽取隨機變量作為樣本,當樣本達到一定數量時,隨機變量的均值就會接逐漸近于其期望值。

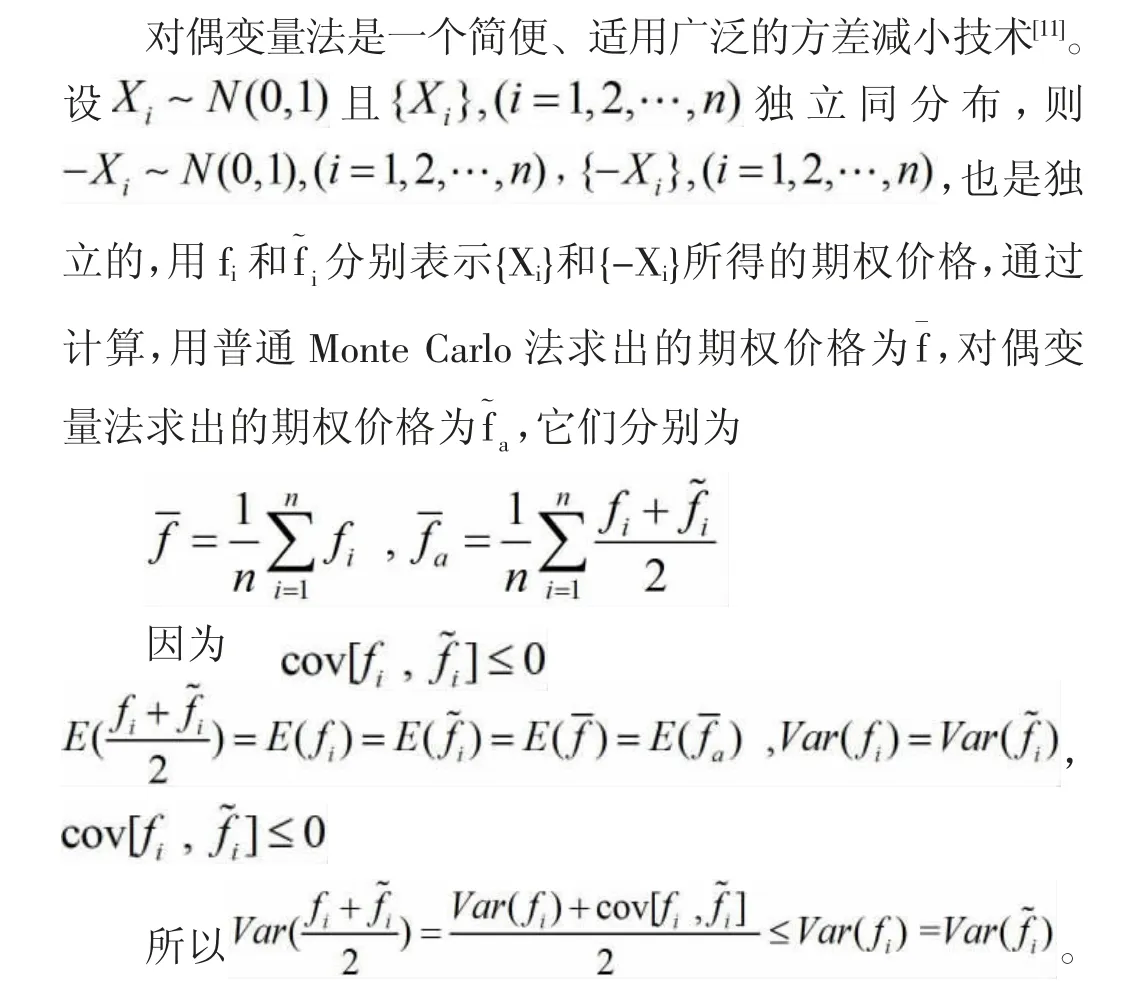

2.2 對偶變量法

2.3 蒙特卡羅模擬障礙期權定價的步驟

2.3.1 隨機波動過程的模擬

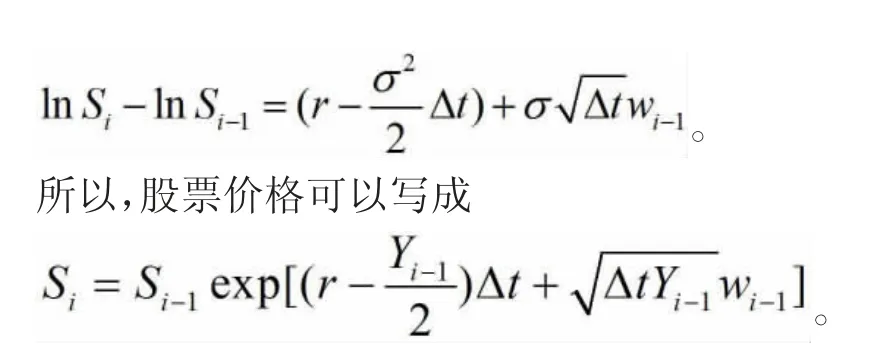

2.3.2 股票價格路徑的模擬

在風險中性條件下,方程組(2)中的標的資產可以寫為

2.3.3 期權價格的模擬計算

歐式期權的股票價格終值為:

3 數值模擬結果與分析

3.1 蒙特卡羅法和對偶變量法的模擬結果比較

首先,分別用普通Monte Carlo法和對偶變量法比較下降敲出歐式看跌期權在不同的執(zhí)行價格、交易時間下的期權價格[12],參數分別為S0=100,r=0.1,H=90,σ=0.3,模擬次數為5000次,時間離散步數為600。

由表2可以看出:①下降敲出看跌障礙期權價格隨著K的增大而增大,隨著T的增大而減小,當T=1/4時,不管是Monte Carlo法還是對偶變量法,K=105時的期權價格是之前的K=95和K=100時價格的好多倍,這種差距很明顯,但是隨著時間的增加,這種差距略有減小;②對偶變量法與普通Monte Carlo法相比,模擬出來的結果更加精確,標準差更小些,但是在時間的運行上,對偶變量法的運行時間比蒙特卡羅法的略長一些,matlab運行時,蒙特卡羅法基本上5秒左右都能得出結果,對偶變量法一般需要6秒左右的時間。因此,為了使得數值更加精確一些,下面的隨機波動模型的模擬過程選擇對偶變量法。

表2 蒙特卡羅法和對偶變量法比較下降敲出看跌期權

3.2 B-S模型和隨機波動模型的模擬結果比較

其次,分別用B-S常波動模型和Hull-White隨機波動模型(SV)來計算下降敲出歐式看漲期權的價格,參數分別取S0=100,μ=0,r=0.1,H=90,ρ=0,σ=0.1,Y(0)=0.08,模擬次數為1000次。

由表3可以看出:①下降敲出歐式看漲期權,隨著執(zhí)行價格K的增高,期權價格越來越低,隨著時間T的增加,期權價格越來越高;②隨機波動模型與常波動的B-S模型相比,隨機波動模型模擬出來的期權價格比B-S模型的略低些,說明波動率為常數的時候,有可能高估了期權的實際價格。

表3 B-S模型和隨機波動模型下降敲出歐式看漲期權價格比較

4 結論

本文研究了Hull-White隨機波動模型,用Monte Carlo法對模型(3)給出具體的數值算法,利用matlab軟件求出了下降敲出看跌期權的價格,并利用對偶變量法,通過matlab編程,模擬了隨機波動模型下下降敲出看漲期權的價格,通過表2和表3的數值計算,驗證了對偶變量法的準確性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19