中國境內(nèi)分拆上市公司價值創(chuàng)造影響因素研究

2022-09-29 01:05:32內(nèi)蒙古工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院王秀麗梅靜怡張昭俊謝曉燕

會計之友 2022年19期

內(nèi)蒙古工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院 王秀麗 梅靜怡 張昭俊 謝曉燕

一、引言

20世紀(jì)90年代,美國平均每年約有50家公司選擇分拆上市。歐洲上市公司在1984—2004年間,采取分拆上市進(jìn)行公司重組涉及的金額超過900億歐元。分拆上市能帶來超額收益,提升子公司市場價值、管理效率、競爭力等。因而,研究中國境內(nèi)分拆上市公司的價值創(chuàng)造影響因素,對提高價值創(chuàng)造水平具有重要意義。

國內(nèi)關(guān)于分拆上市公司價值創(chuàng)造的文獻(xiàn)較少,已有研究多為案例分析或小樣本實(shí)證檢驗(yàn)分拆上市是否創(chuàng)造公司價值,對哪些影響因素作用于分拆上市公司的價值創(chuàng)造,哪些影響因素是分拆上市公司價值創(chuàng)造的深層影響因素、驅(qū)動力等研究較少,更少有學(xué)者以大樣本數(shù)據(jù)實(shí)證分析公司戰(zhàn)略層次、治理層次、經(jīng)營層次影響因素對分拆上市公司價值創(chuàng)造的作用。由于中國境內(nèi)與國外的經(jīng)濟(jì)政策、發(fā)展水平等存在差異,國外已有分拆上市公司價值創(chuàng)造影響因素的研究成果未必適用于國內(nèi)分拆上市公司。

本文以中國境內(nèi)資本市場為研究背景,基于公司內(nèi)部視角分析了戰(zhàn)略層次、治理層次、經(jīng)營層次影響因素對分拆上市公司的價值創(chuàng)造作用。通過ISM、MICMAC方法分別研究分拆上市公司價值創(chuàng)造的深層影響因素、驅(qū)動力,并建立實(shí)證模型,使用多年度、多行業(yè)大樣本數(shù)據(jù)探討各層次影響因素對分拆上市公司價值創(chuàng)造的作用,得出基于中國資本市場的實(shí)證證據(jù),有利于促進(jìn)資本市場繁榮,推動經(jīng)濟(jì)高質(zhì)量發(fā)展。

二、理論分析

(一)ISM分析

解釋結(jié)構(gòu)模型(Interpretative Structural Model,ISM)是系統(tǒng)工程理論的一種分析方法,能將影響系統(tǒng)的因素集合分解成若干子要素,并找出各要素間的相互關(guān)系,形成結(jié)構(gòu)關(guān)系矩陣圖。作為系統(tǒng)結(jié)構(gòu)建模方法,ISM不僅在分析復(fù)雜系統(tǒng)問題中發(fā)揮日漸重要的作用,而且在多項(xiàng)研究領(lǐng)域有成功應(yīng)用。

1.建立模型

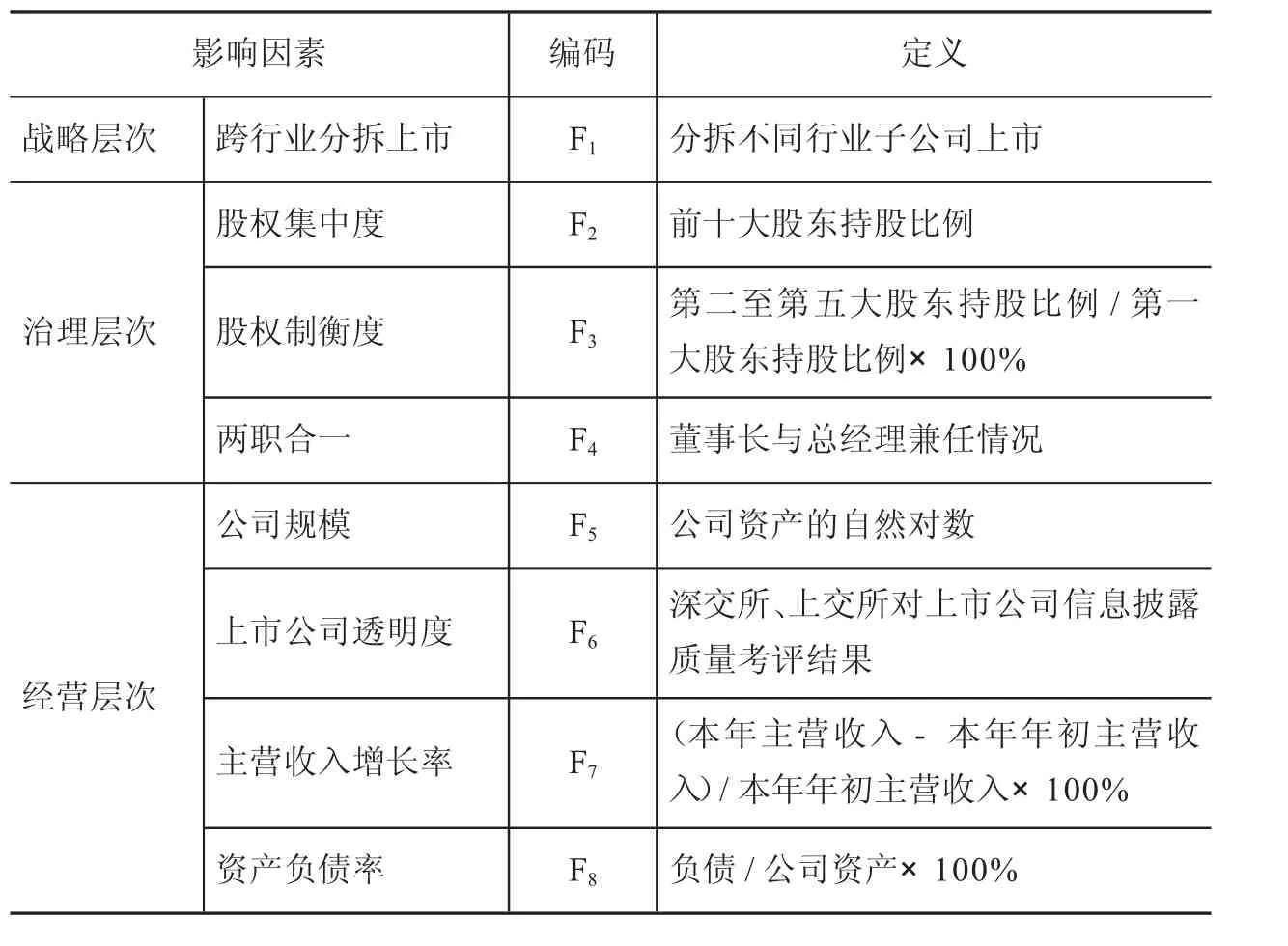

在以往學(xué)者研究的基礎(chǔ)上,本文從公司戰(zhàn)略層次、治理層次、經(jīng)營層次對分拆上市公司內(nèi)部影響因素的價值創(chuàng)造作用進(jìn)行層次結(jié)構(gòu)分析。這些關(guān)鍵性影響因素并非獨(dú)立存在,而是具有直接或間接作用關(guān)系。Allen等研究認(rèn)為,分拆業(yè)務(wù)相關(guān)程度較低的子公司上市,能提升核心業(yè)務(wù)競爭力,而以業(yè)務(wù)核心化為目標(biāo)分拆上市,收益較好的主要原因包括財務(wù)風(fēng)險的降低。因而,本文戰(zhàn)略層次影響因素選擇跨行業(yè)分拆上市。Chahine等研究認(rèn)為,不良治理結(jié)構(gòu)對分拆上市后公司的長期財務(wù)績效有負(fù)面影響,本文借鑒以往學(xué)者對治理結(jié)構(gòu)的研究,選擇股權(quán)集中度、兩職合一、股權(quán)制衡度作為治理層次變量。趙霞研究認(rèn)為,分拆上市能降低信息不對稱,提升公司價值;Lewis等研究認(rèn)為,母子公司規(guī)模影響分拆上市公司價值。因此,本文經(jīng)營層次影響因素選擇上市公司透明度、公司規(guī)模、主營收入增長率、資產(chǎn)負(fù)債率。各因素編碼及定義如表1所示。

表1 分拆上市公司價值創(chuàng)造影響因素

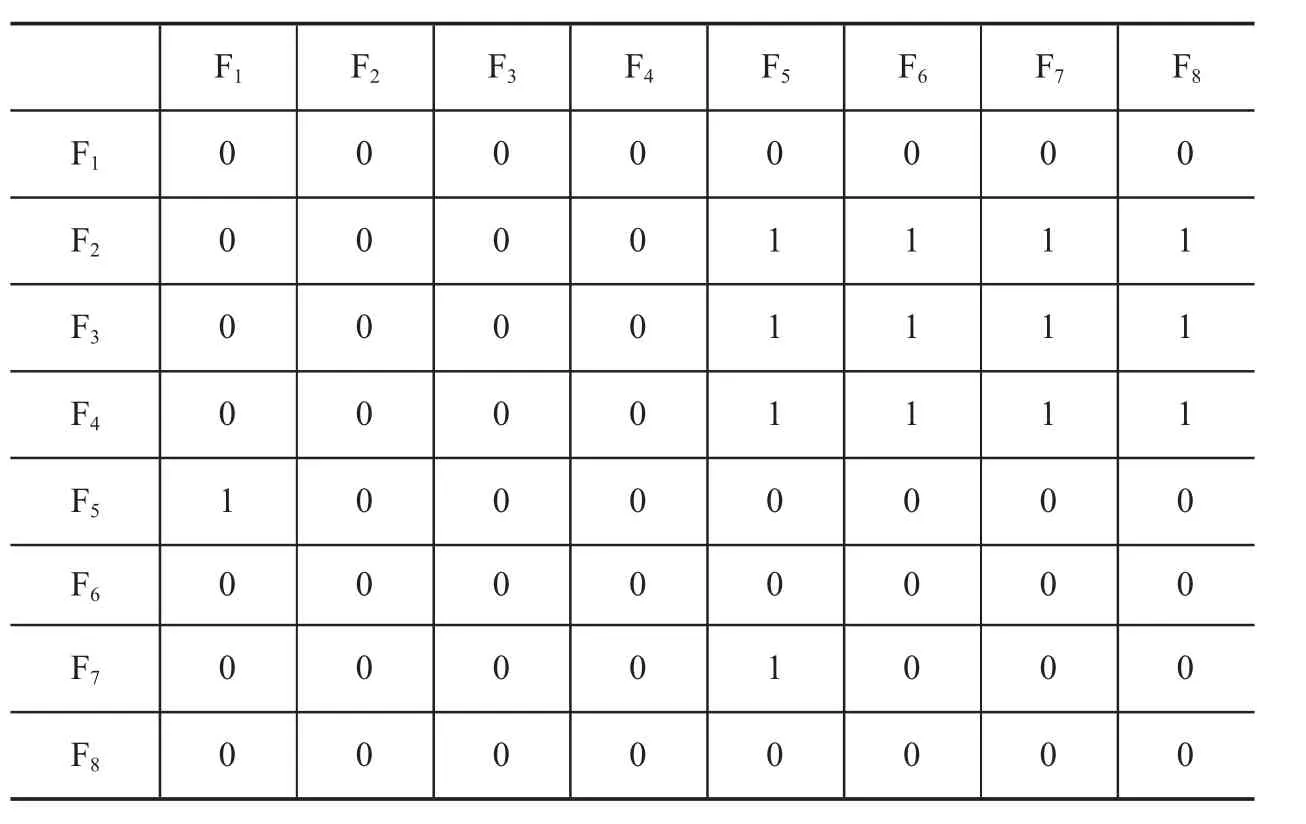

2.建立鄰接矩陣

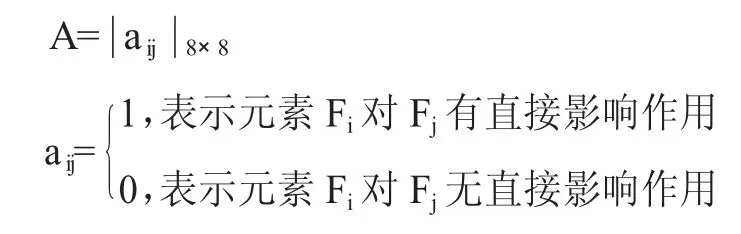

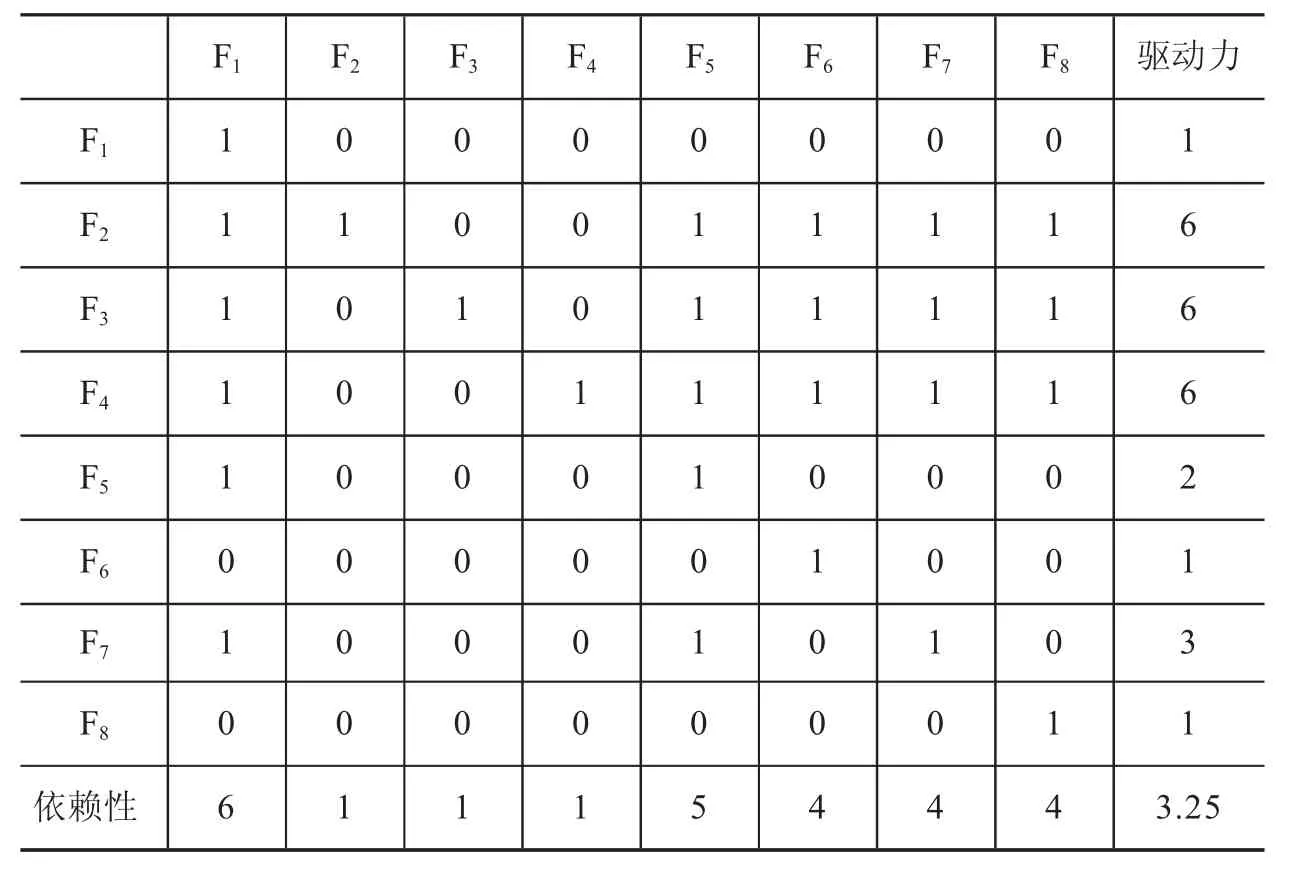

鄰接矩陣是構(gòu)建解釋結(jié)構(gòu)模型的前提和基礎(chǔ),表示系統(tǒng)中要素間作用關(guān)系。鄰接矩陣A中元素a表示第i行第j列元素,代表影響因素F、F間作用關(guān)系。為確保分析結(jié)果的科學(xué)性,本文邀請5名相關(guān)領(lǐng)域?qū)<遥\(yùn)用專家咨詢法綜合分析上述8項(xiàng)影響因素間關(guān)系,最終獲得8×8鄰接矩陣A。其中,i,j=1,2,…,8。具體如表2所示。

表2 分拆上市公司價值創(chuàng)造影響因素鄰接矩陣

3.計算可達(dá)矩陣

可達(dá)矩陣M由鄰接矩陣A與單位矩陣I依據(jù)公式M=(A+I)=(A+I)≠(A+I)≠…≠(A+I),(k≤n-1)獲得。據(jù)此,通過MATLAB軟件運(yùn)算得到分拆上市公司價值創(chuàng)造影響因素的可達(dá)矩陣M,見表3。

表3 分拆上市公司價值創(chuàng)造影響因素可達(dá)矩陣

4.可達(dá)矩陣的層次化處理

可達(dá)矩陣層次化處理的目的是通過級位劃分得到骨架矩陣,從而揭示影響因素間的層次結(jié)構(gòu)關(guān)系和相互作用機(jī)制以及各影響因素間的連通性。可達(dá)矩陣的層次化處理可歸納為以下步驟:

首先,劃分可達(dá)集合R(F)和前因集合A(F)。可達(dá)集合R(F)是可達(dá)矩陣第i行中含“1”的列元素集合,前因集合A(F)是可達(dá)矩陣第i列中有“1”的行元素集合。

其次,計算共同集合。共同集合L(F)是可達(dá)集合R(F)和前因集合A(F)的交集,既能影響可達(dá)集合R(F),又能被前因集合A(F)影響。

最后,確定層次結(jié)構(gòu)關(guān)系。影響因素層級分解可根據(jù)L(F)=R(F)∩A(F)=R(F)實(shí)現(xiàn)[9]。第一次層次化處理發(fā)現(xiàn),滿足R(F)∩A(F)=R(F)的為F、F、F,故{F,F(xiàn),F(xiàn)為第一層。隨后,將列表中F、F、F去掉,發(fā)現(xiàn)滿足條件的有F,則{F}為第二層。以此類推實(shí)現(xiàn)層級抽取。經(jīng)MATLAB軟件運(yùn)算可得,分拆上市公司價值創(chuàng)造影響因素分為四個層級,各層級的影響因素分別是L={F,F(xiàn),F(xiàn)},L={F},L={F},L={F,F(xiàn),F(xiàn)}。

5.形成結(jié)構(gòu)解釋模型

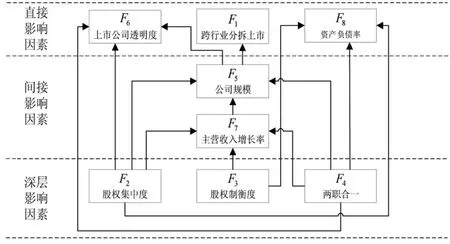

依據(jù)層次化分析結(jié)果,構(gòu)造ISM模型,見圖1。

圖1 分拆上市公司價值創(chuàng)造影響因素ISM

由圖1可知,分拆上市公司價值創(chuàng)造影響因素的多級遞階結(jié)構(gòu)具有四個層級,各層級間元素相互作用并呈現(xiàn)差異化特征。有向圖代表各元素間作用關(guān)系,箭頭表示作用方向。

上市公司透明度(F)、跨行業(yè)分拆上市(F)、資產(chǎn)負(fù)債率(F)位于ISM模型頂層,是分拆上市公司價值創(chuàng)造的直接影響因素,受間接影響因素、深層影響因素作用。公司規(guī)模(F)、主營收入增長率(F)分處ISM模型的第二、三層,是價值創(chuàng)造的間接影響因素,傳遞底層深層影響因素的作用力至頂層直接影響因素。股權(quán)集中度(F)、股權(quán)制衡度(F)、兩職合一(F)處于ISM模型底層,是分拆上市公司價值創(chuàng)造的深層影響因素,可作用于第二層和第三層的間接影響因素,并直接或間接影響第一層的直接影響因素。

(二)MICMAC分析

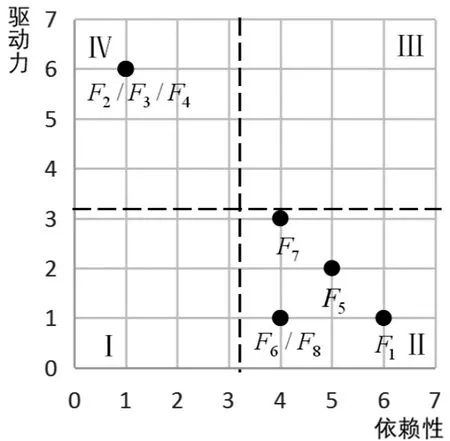

在ISM確定各因素遞階結(jié)構(gòu)基礎(chǔ)上,通過交叉影響矩陣相乘分類法(Matrix Impacts Cross-reference Multiplication Applied to a Classification,MICMAC),進(jìn)一步研究分拆上市公司價值創(chuàng)造影響因素特征與地位作用,評價各影響因素的驅(qū)動力和依賴性。如表3所示,分別對可達(dá)矩陣行元素、列元素求和可得各影響因素的驅(qū)動力、依賴性,并計算得到驅(qū)動力和依賴性的平均值均為3.25。以此為象限分界線,將所有影響因素分到驅(qū)動力—依賴性空間四個象限,如圖2所示。

第一象限(Ⅰ)是自治區(qū)域,此象限影響因素具有較低依賴性和較低驅(qū)動力,與系統(tǒng)聯(lián)系少。由圖2中國境內(nèi)分拆上市公司價值創(chuàng)造影響因素MICMAC分析發(fā)現(xiàn),無影響因素在第一象限,說明ISM模型中的影響因素均與分拆上市公司價值創(chuàng)造聯(lián)系緊密。

圖2 分拆上市公司價值創(chuàng)造影響因素MICMAC

第二象限(Ⅱ)處于依賴區(qū)域。此象限影響因素具有高依賴性和低驅(qū)動力,易受其他影響因素影響。處于ISM模型頂層的價值創(chuàng)造直接影響因素上市公司透明度(F)、跨行業(yè)分拆上市(F)、資產(chǎn)負(fù)債率(F),第二層、第三層的間接影響因素公司規(guī)模(F)、主營收入增長率(F),全部位于第二象限,受深層影響因素股權(quán)集中度(F)、股權(quán)制衡度(F)、兩職合一(F)的驅(qū)動力作用,符合ISM模型結(jié)果。

第三象限(Ⅲ)為聯(lián)動區(qū)域,此象限因素有較強(qiáng)驅(qū)動力和較高依賴性。這些因素具有不穩(wěn)定性,受到任何作用都會影響其他因素,并反饋?zhàn)饔糜谧约骸1灸P椭袥]有此類影響因素,說明選取的影響因素都較穩(wěn)定。

第四象限(Ⅳ)屬于獨(dú)立區(qū)域,此象限因素具有高驅(qū)動力和低依賴性。ISM模型的最底層深層影響因素股權(quán)集中度(F)和股權(quán)制衡度(F)、兩職合一(F)均位于此象限,不受其他因素影響,為公司規(guī)模(F)、主營收入增長率(F)等影響因素提供強(qiáng)大驅(qū)動力。

傳統(tǒng)理論認(rèn)為跨行業(yè)分拆上市(F)有積極的價值效應(yīng)。而依據(jù)ISM模型和MICMAC模型分析發(fā)現(xiàn),跨行業(yè)分拆上市(F)是公司價值創(chuàng)造的間接影響因素,并依賴股權(quán)集中度(F)、股權(quán)制衡度(F)、兩職合一(F)的驅(qū)動力作用。因此,分拆上市公司應(yīng)關(guān)注股權(quán)結(jié)構(gòu),提高股權(quán)集中度(F)和股權(quán)制衡度(F,實(shí)行兩職合一(F)的管理模式,提升治理水平,促進(jìn)公司價值創(chuàng)造。

三、研究假設(shè)

使用ISM、MICMAC模型分析影響因素間的層次結(jié)構(gòu)與相互作用關(guān)系時發(fā)現(xiàn),股權(quán)集中度(F)、股權(quán)制衡度(F)、兩職合一(F)是分拆上市公司價值創(chuàng)造的深層影響因素和驅(qū)動力,因而將其作為自變量,進(jìn)一步實(shí)證其對分拆上市公司的價值創(chuàng)造作用。

伴隨資本市場發(fā)展,上市公司股權(quán)集中度逐漸降低,分散的股權(quán)結(jié)構(gòu)使得股東缺少渠道和動機(jī)解決代理問題。大股東有控制權(quán),共享收益、決策、監(jiān)督的權(quán)限。股權(quán)集中有助于大股東監(jiān)督,隨著持股比例提高,大股東控制力不斷增強(qiáng),有利于抑制經(jīng)理人攫取私利,降低股東與管理層代理成本。股權(quán)集中有利益協(xié)同效應(yīng),提高大股東持股比例,可以使大小股東利益趨同,“掏空”意愿下降,減少大小股東間的代理沖突。同時,大股東還可以改善公司績效,解決股權(quán)分散誘發(fā)中小股東“用腳投票”和“搭便車”的現(xiàn)象。基于上述分析,提出研究假設(shè)1:

假設(shè)1:股權(quán)集中度與分拆上市公司價值正相關(guān)。

股權(quán)制衡體現(xiàn)大股東間權(quán)力制衡關(guān)系,是一種有效的公司內(nèi)部治理機(jī)制。上市公司大股東掌控著大部分經(jīng)營活動,若股權(quán)制衡度不高,大股東可能由于不受權(quán)力約束,為了攫取私益而利用控制權(quán)與表決權(quán)損害公司利益。而多個大股東共同掌握公司控制權(quán),建立制衡型所有權(quán)結(jié)構(gòu),可以在大股東間形成有效牽制,共同監(jiān)督制約,有效平衡不同經(jīng)濟(jì)主體間的利益訴求。股權(quán)制衡度越高,對大股東的制衡能力就越強(qiáng),越能遏制大股東對控制權(quán)私有收益追求,預(yù)防大股東掏空行為和一股獨(dú)大引發(fā)的尋租行為,有利于提升公司價值。基于上述分析,提出研究假設(shè)2:

假設(shè)2:股權(quán)制衡度與分拆上市公司價值正相關(guān)。

CEO是公司戰(zhàn)略決策的制定者和實(shí)施者,連接董事會和高管團(tuán)隊,對分拆上市公司價值創(chuàng)造有重要作用。董事長和CEO代表不同利益方,擔(dān)負(fù)的責(zé)任不盡相同,兩職合一可以減少不同主體間的利益沖突。管家理論認(rèn)為CEO是公司管家,不是總追求自利行為的代理人,還有管理好公司為股東創(chuàng)造價值的意愿,以及自我認(rèn)知責(zé)任感、實(shí)現(xiàn)自我價值的追求;兩職合一時,CEO管家角色傾向更明顯。CEO有市場敏銳度,董事長可干預(yù)和監(jiān)督董事會決策,因而兩職合一可以減少所有者和管理層間的溝通鏈條,提升決策效率,強(qiáng)化CEO的決策控制權(quán)與決策自由度,實(shí)現(xiàn)命令統(tǒng)一,減少因職權(quán)分離引發(fā)的組織和協(xié)調(diào)問題,有利于快速抓住市場機(jī)遇,提升公司價值。基于上述分析,提出研究假設(shè)3:

假設(shè)3:兩職合一與分拆上市公司價值正相關(guān)。

四、研究設(shè)計

(一)樣本與數(shù)據(jù)

本文選取2014—2019年中國境內(nèi)分拆子公司至主板、新三板等板塊的上市公司為研究樣本。新三板交易所、滬深交易所是多層次資本市場體系的重要組成,且就交易標(biāo)的和交易制度而言,二者都是全國性的證券交易所,具有相同的場所性質(zhì)和法律定位。因而,針對本文研究領(lǐng)域,分拆子公司掛牌新三板屬于分拆上市范疇。本文通過手工查閱巨潮資訊、收集上市公司公告等相關(guān)資料,整理中國境內(nèi)成功分拆上市的公司,并根據(jù)以下標(biāo)準(zhǔn)篩選樣本:(1)剔除ST、退市等公司;(2)刪除數(shù)據(jù)缺失的公司。最終得到71家公司296個樣本觀測值。公司數(shù)據(jù)來自同花順(iFinD)、萬得(Wind)等數(shù)據(jù)庫,部分?jǐn)?shù)據(jù)通過巨潮資訊網(wǎng)、上市公司年報等補(bǔ)充整理。

(二)變量定義

為提高對中國境內(nèi)分拆上市公司價值創(chuàng)造影響因素研究的科學(xué)性、實(shí)證模型的穩(wěn)健性,借鑒以往研究,從分拆上市公司戰(zhàn)略層次、治理層次、經(jīng)營層次系統(tǒng)地設(shè)置控制變量。

1.因變量

使用托賓Q代表公司價值。

2.自變量

(1)股權(quán)集中度:前十大股東持股比例。

(2)股權(quán)制衡度:第二至第五大股東持股比例/第一大股東持股比例×100%。

(3)兩職合一:董事長與總經(jīng)理兼任情況,兼任取1,不兼任取0。

3.控制變量

分拆上市轉(zhuǎn)移子公司控制權(quán)給為公司創(chuàng)造價值的股東,故在戰(zhàn)略層次增加母公司對子公司控制權(quán),在治理層次加入子公司新增股東性質(zhì),并作為控制變量。分拆上市可以拓寬子公司融資渠道,滿足資金需求,因而在治理層次選擇子公司股本增加率作為控制變量。分拆上市是內(nèi)部激勵問題的結(jié)果與提升內(nèi)部激勵水平的手段,分拆上市后公司股價能反映管理層業(yè)績,因而選擇子公司高管持股比例作為治理層次控制變量。具體變量內(nèi)涵及定義見表4。

表4 變量定義

(三)模型設(shè)計

本研究設(shè)定如下模型進(jìn)行假設(shè)檢驗(yàn):

五、實(shí)證分析

(一)描述性統(tǒng)計分析

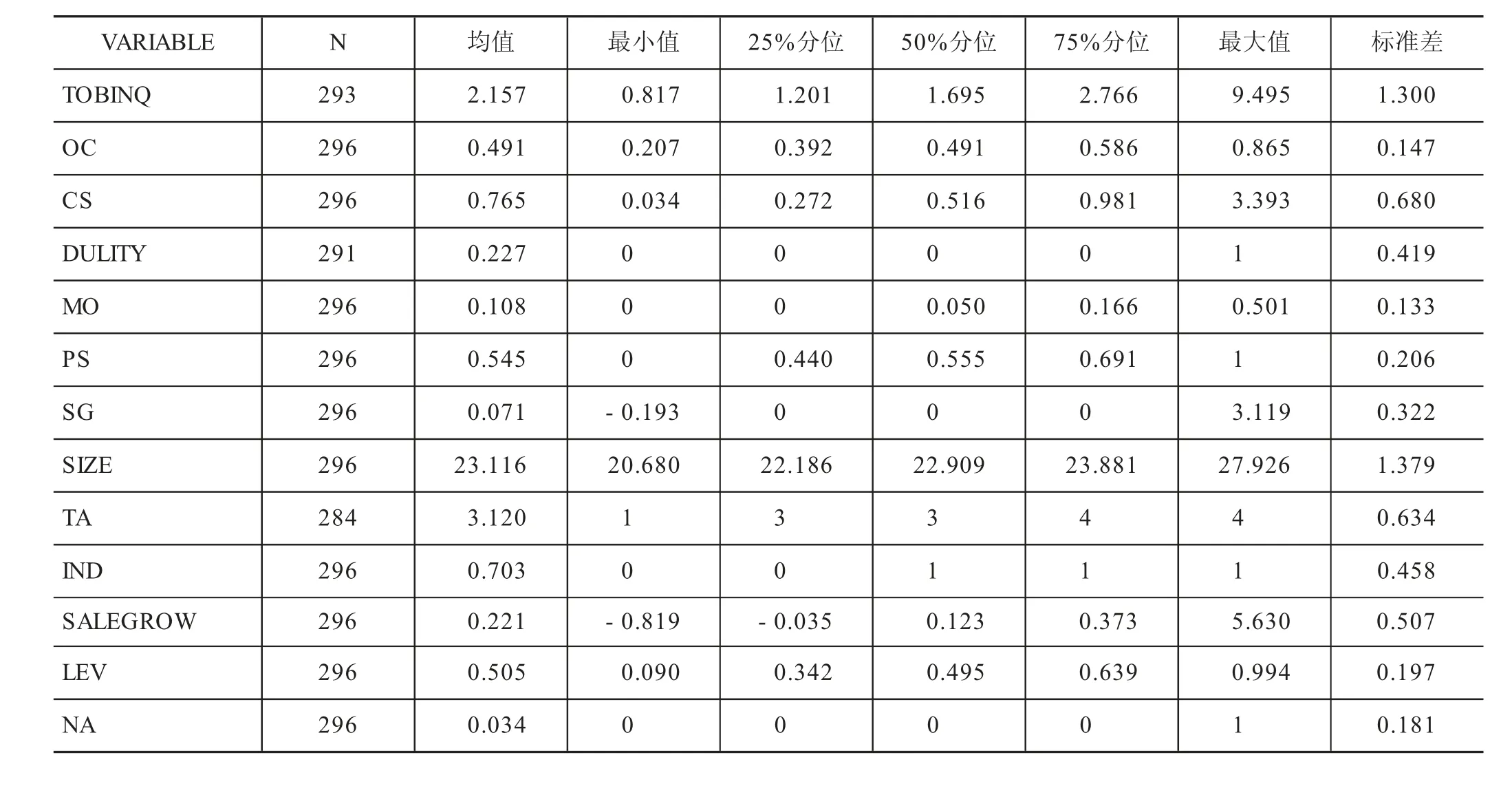

如表5所示,公司價值的最小值為0.817,最大值為9.495,均值為2.157,標(biāo)準(zhǔn)差為1.3,相差較大;分拆上市公司股權(quán)集中度最小值、最大值分別為0.207、0.865,均值為0.491,標(biāo)準(zhǔn)差為0.147;分拆上市公司股權(quán)制衡度的最小值、最大值分別為0.034、3.393,均值和標(biāo)準(zhǔn)差分別為0.765、0.68;兩職合一均值和標(biāo)準(zhǔn)差分別為0.227、0.419。中國境內(nèi)分拆上市公司間的股權(quán)集中度、兩職合一、股權(quán)制衡度存在較大差異。

表5 描述性統(tǒng)計

(二)多元線性回歸分析

表6列示了回歸結(jié)果,股權(quán)集中度多元回歸系數(shù)是1.715,在1%水平上顯著,與公司價值顯著正相關(guān),假設(shè)1成立。股權(quán)制衡度、兩職合一的多元回歸系數(shù)分別是0.215、0.331,均在5%水平上顯著,對公司價值有顯著的正向影響,假設(shè)2、假設(shè)3成立。

表6 回歸結(jié)果

(三)多重共線性檢驗(yàn)

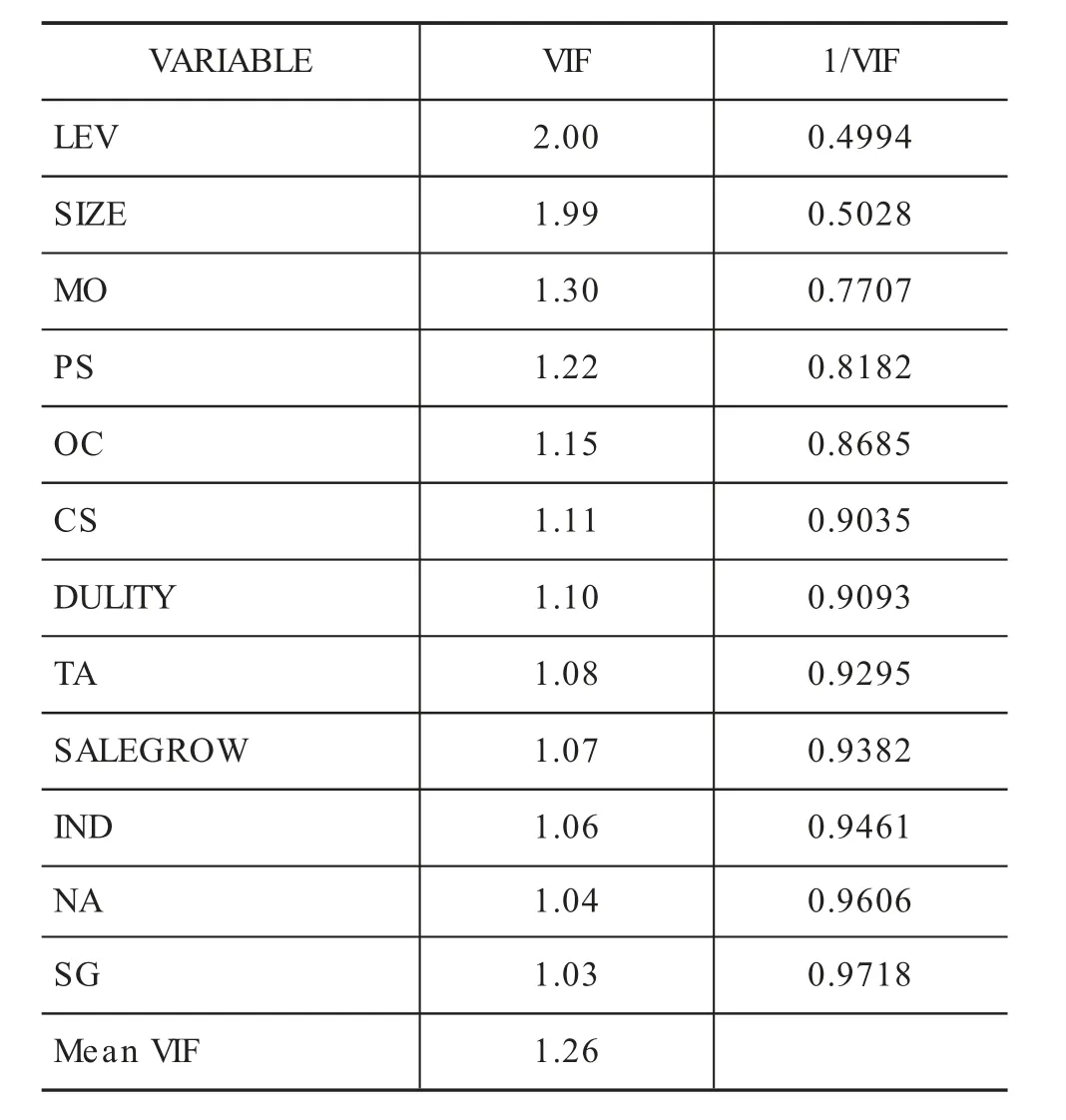

利用方差膨脹因子(VIF)檢驗(yàn)?zāi)P褪欠翊嬖诙嘀毓簿€性。表7結(jié)果顯示,變量間VIF值最高為2,最低為1.03,均值為1.26,自變量與控制變量的VIF值均小于10,不存在多重共線性。

表7 VIF檢驗(yàn)

(四)異方差檢驗(yàn)

借助懷特(White)檢驗(yàn)方法檢驗(yàn)?zāi)P褪欠翊嬖诋惙讲睿Y(jié)果見表8,P值是0.0929,大于0.05,不存在異方差,本文估計量均為有效估計量。

表8 White檢驗(yàn)

(五)穩(wěn)健性檢驗(yàn)

為確保研究的嚴(yán)謹(jǐn),進(jìn)行如下穩(wěn)健性檢驗(yàn):

第一,變更公司價值衡量方法,以市值有形資產(chǎn)比(VALUE)作為托賓Q值的替代變量;第二,改變股權(quán)集中度衡量方法,使用前五大股東持股比例(OC2)替換前十大股東持股比例;第三,新增內(nèi)部控制指數(shù)(IC)(博迪內(nèi)控指數(shù)除以100)、高管前三名薪酬總額取對數(shù)(SALARY)為控制變量。穩(wěn)健性檢驗(yàn)結(jié)果見表9所示。股權(quán)集中度在1%水平上顯著,與市值有形資產(chǎn)比顯著正相關(guān);股權(quán)制衡度、兩職合一在5%水平上顯著,對市值有形資產(chǎn)比有顯著的正向影響。同表6回歸結(jié)果一致,假設(shè)1、假設(shè)2、假設(shè)3成立。

表9 穩(wěn)健性檢驗(yàn)回歸結(jié)果

六、結(jié)論與啟示

本文結(jié)合ISM、MICMAC、多元回歸模型,從系統(tǒng)論角度分析了公司戰(zhàn)略層次、治理層次、經(jīng)營層次影響因素對分拆上市公司價值創(chuàng)造的作用。研究發(fā)現(xiàn):戰(zhàn)略層次影響因素中,跨行業(yè)分拆上市是分拆上市公司價值創(chuàng)造的直接影響因素,具有高依賴性和低驅(qū)動力,與公司價值創(chuàng)造顯著負(fù)相關(guān);治理層次影響因素中,股權(quán)集中度、股權(quán)制衡度、兩職合一是分拆上市公司價值創(chuàng)造的深層影響因素,有較強(qiáng)驅(qū)動力和較弱依賴性,與公司價值創(chuàng)造顯著正相關(guān);經(jīng)營層次影響因素中,資產(chǎn)負(fù)債率、上市公司透明度是分拆上市公司價值創(chuàng)造的直接影響因素,主營收入增長率、公司規(guī)模為間接影響因素,均具有低驅(qū)動力和高依賴性,主營收入增長率、上市公司透明度與公司價值創(chuàng)造顯著正相關(guān),公司規(guī)模、資產(chǎn)負(fù)債率與公司價值創(chuàng)造顯著負(fù)相關(guān)。股權(quán)集中度、股權(quán)制衡度、兩職合一是分拆上市公司價值創(chuàng)造的深層影響因素和驅(qū)動力,需要股東及管理層共同作用。

對于中國境內(nèi)分拆上市公司來說,權(quán)力集中與權(quán)力均衡并非互斥的權(quán)力結(jié)構(gòu)特征。股權(quán)制衡度反映的是權(quán)力均衡,股權(quán)集中度、兩職合一體現(xiàn)的是權(quán)力集中,三者不僅是分拆上市公司價值創(chuàng)造的深層影響因素與驅(qū)動力,也是公司權(quán)力結(jié)構(gòu)內(nèi)部耦合選擇的結(jié)果。相比西方文化,中國公司更多受到集體主義與權(quán)力距離的影響;相比西方上市公司管理層,由于權(quán)力距離的存在,中國上市公司管理層更容易接受權(quán)力集中。集體主義使得各權(quán)力主體重視彼此間和諧關(guān)系,有利于均衡權(quán)力。

權(quán)力集中使分拆上市公司大股東、CEO相對于其他團(tuán)隊成員有絕對控制權(quán),可以減少權(quán)力斗爭與內(nèi)部消耗,實(shí)現(xiàn)命令統(tǒng)一,提高決策效率,迅速應(yīng)對市場變化,增強(qiáng)分拆上市公司的應(yīng)變能力;但權(quán)力集中又易引發(fā)專制、以權(quán)謀私等行為,難以保證決策質(zhì)量。故建立有效的權(quán)力制衡關(guān)系,形成集體決策機(jī)制,可以促進(jìn)分拆上市公司各權(quán)力主體協(xié)同共治,有利于積極吸取多方意見,制定更優(yōu)決策。同時,分拆上市公司權(quán)力越均衡,對大股東和CEO的激進(jìn)行為、機(jī)會主義等約束力越強(qiáng),可以增強(qiáng)對權(quán)力主體的制衡與監(jiān)督約束,提高決策質(zhì)量和分拆上市公司競爭力。

因此,應(yīng)關(guān)注權(quán)力結(jié)構(gòu)對中國境內(nèi)分拆上市公司的價值創(chuàng)造作用,通過提高股權(quán)集中度、實(shí)行兩職合一的治理模式,促進(jìn)權(quán)力集中。同時,提升股權(quán)制衡度,推動權(quán)力均衡,形成權(quán)力集中且受到約束的治理結(jié)構(gòu)。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運(yùn)動(2016年4期)2016-04-16 05:54:56

劍南文學(xué)(2015年1期)2015-02-28 01:15:15