綠色信貸、債務期限結構與重污染企業投資

2022-09-30 07:47:40曾利珍屈夢杰曾曉涵

綠色科技 2022年17期

曾利珍,毛 瑩,屈夢杰,曾曉涵

(武漢紡織大學 經濟學院,湖北 武漢 430200)

1 引言

隨著近年來經濟的持續增長,隨之而來的環境問題也日益凸顯。企業作為拉動經濟增長的重要力量,同時也是環境污染的主要制造者,而環境治理存在負外部性,企業是以追求利潤為最高目標,因此企業不會主動去保護環境以及選擇綠色發展,這就需要政府制定政策對企業的行為進行約束,從而引導企業走綠色發展道路[1~6]。

綠色信貸政策正是政府賦予銀行解決這類問題的一項政策,是綠色金融政策的一種,實質上是在信貸項目上加以環境、社會影響評估,起到金融杠桿的作用,進而推動經濟往環境友好型和資源節約型發展。綠色信貸實施主體是銀行,銀行通過調整資本結構,對環境友好型企業的項目款項加以支持,對環境污染企業的項目款項加以限制,限制“兩高一剩”企業貸款,進而推動“兩高一剩”企業往綠色產業方向發展,最終實現環境和金融協調發展[7]。

綠色信貸登上舞臺開始于2007年發布的《關于落實環保政策法規防范信貸風險的意見》,這是第一次把綠色信貸政策視為保護環境的重要市場手段。我國首個專門針對綠色信貸政策規范性的文件誕生于2012年發布的《綠色信用指引》,而發布這一文件的年份也被視為綠色信貸政策發展的一個關鍵時間點。2016年發布的《關于構建綠色金融體系的指導意見》,更加增強了綠色信用在建設現代金融體系中的重要地位。2017年,李克強總理也明確提出“大力發展綠色金融”,以充分發揮綠色金融在推進中國金融體系變革過程中的重要作用。2018年,綠色信貸的實質性激勵政策在我國落地,同時通過監管推動金融體系綠色化正向全球鋪開[8~11]。

2 文獻綜述

有關綠色信貸政策與重污染企業的文獻多集中在投融資及其他方面,投融資即包含投資和融資兩個方面,首先,有關綠色信貸政策與重污染企業投融資的研究,研究發現綠色信貸政策對重污染企業存在融資懲罰效應和投資抑制效應[8]。其次,有關綠色信貸政策與重污染企業投資的研究,研究發現綠色信貸政策對重污染企業投資效率有直接抑制作用,并且綠色信貸政策對企業投資效率也有通過對企業形成融資約束帶來的間接抑制作用[12]。再次,有關綠色信貸政策與重污染企業融資的研究[1,4,7,10],其中又包括信貸融資和債務融資兩方面,信貸融資方面——研究發現綠色信貸對“兩高”企業的信貸融資成本影響有限[7],綠色信貸政策對重污染企業信貸融資存在抑制作用[4]。債務融資方面——研究發現綠色信貸政策抑制了重污染企業債務融資和替代性融資,提高了重污染企業債務融資成本[1,11]。最后,有關綠色信貸政策與重污染企業其他方面的研究,有綠色信貸政策與企業貸款規模和貸款成本的研究,發現綠色信貸政策對“兩高一剩”企業貸款規模有限制,以及提高了“兩高一剩”企業貸款成本[6]。

本文將在現有研究的基礎上選擇其中一個方面:投資方面,進一步研究,并且在現有研究在基礎上加入債務期限結構中介變量,討論綠色信貸政策會對重污染企業的投資產生什么樣的影響。另外,學者研究融資方向的較多,或研究投融資,而單獨研究投資方向的較少,本文主要是從重污染企業的投資角度出發,對綠色信貸政策的實施效果進行了定量研究,并豐富了綠色信貸政策投資方面的相關研究。

3 理論分析與研究假設

3.1 綠色信貸與重污染企業投資

綠色信貸作為執行以銀行為主體,政府為輔的一項政策,通過金融市場對信貸資源進行配置,對綠色項目加以支持,對污染項目加以限制,對企業項目投融資進行管控和嚴格審核,從源頭上控制“兩高一剩”企業信貸融資,考慮到企業的主要資金來源銀行貸款,將引導企業轉型升級走向綠色發展的道路。首先,綠色信貸政策對不符合環保要求和條件的項目不發放貸款,重污染企業的信貸項目是綠色信貸重點考核的,若不能滿足要求,則企業信貸減少,隨之而來的企業投資也會受到影響,并進一步縮減。其次,企業作為盈利性的主體,更多關注的是企業經營的利潤,一般會較少往環境治理投資,而重污染企業用于環境治理的投資則少之更少。再次,綠色信貸政策的管制,對于重污染企業而言,在投融資方面意味著有了更多的約束,將減少一部分投資機會,從而也會導致投資減少。因此,提出假設:

假設1:綠色信貸政策對重污染企業投資存在抑制效應。

3.2 綠色信貸、國有與非國有重污染企業投資

綠色信貸政策對產權性質不同的重污染企業投資會產生不一樣的影響,根據產權性質,重污染企業可分成國有重污染企業和非國有重污染企業。相比于非國有重污染企業,國有重污染企業承擔了更多的國家政策導向性任務[8],更強的環保治理水平和環保創新能力[12]。在綠色信貸政策的管制下,對重污染企業少數的投資指標更多時候會分配給國有重污染企業,因此綠色信貸政策發揮作用時,國有重污染企業的投資受到的影響更大。因此,提出假設:

假設2:綠色信貸政策對國有重污染企業的投資抑制作用大于非國有重污染企業。

3.3 綠色信貸、債務期限結構與重污染企業投資

綠色信貸的提出使得重污染企業的政策環境發生了很大變化,而銀行作為政策執行的主體,主要任務便是規避風險[2]。重污染企業面臨的風險有忽視環境問題的大于貸款成本的整改費用、環境問題帶來的損失導致無法還債的違約風險,同時無視環境問題對重污染企業貸款還會造成債權人的聲譽風險。另外,綠色信貸政策的頒布,使得對重污染企業發放貸款的風險進一步加大。銀行如何降低這些風險呢?銀行會采取縮短貸款期限的措施進行降低風險。因此,綠色信貸政策導致企業的中長期貸款比重下降,即債務期限結構受到約束。因此,提出假設:

假設3:綠色信貸政策對債務期限結構存在約束作用,進而抑制重污染企業投資。

4 研究設計

4.1 樣本與數據來源

本文選取2008~2021年滬深A股上市公司作為研究樣本,根據《證監會2012年行業分類》,將屬于電力、熱力、燃氣生產、采礦、石油加工、化學廢料、紡織、皮革、家具、造紙、醫藥制造、化學原料、橡膠、非金屬礦物、黑色金屬冶煉、有色金屬冶煉和廢棄資源業等的企業劃分為重污染企業,其他行業則為非重污染行業。

在此基礎上,本文剔除ST企業、PT企業、金融企業以及財務數據嚴重缺失的樣本,最終得到8285個有效樣本觀測值,其中重污染企業4443個觀測值,非重污染企業3842個觀測值。本文對所有連續變量進行了1%和99%分位的縮尾處理。公司財務數據來自CSMAR數據庫,數據分析通過Stata15.1完成。

4.2 模型構建

本文將上市公司樣本分為重污染企業和非重污染企業,分別為處理組和對照組,同時以2012年為分界點,分成政策實施前后兩個階段,利用雙重差分法可以解決以往簡單的差分方法帶來的政策評價偏差,也解決了存在的內生性問題,能夠更加科學地評價政策效果。

構建如下雙重差分(Difference-in-Difference,DID)模型:

Investi,t=α0+α1Treati+α2Postt+α3Treati×

Postt+α4Controli,t+τi+φt+εi,t

(1)

模型(1)中,i,t分別代表企業和年份,εi,t為隨機擾動項。Investi,t為企業投資,Treati為樣本是否屬于重污染企業的虛擬變量,重污染企業取值為1,非重污染企業取值為0。Postt為綠色信貸政策實施前后時間虛擬變量,2012年前取值為0,2012年后取值為1。其中α3代表了綠色信貸政策效果,τi,φt分別為個體固定效應,時間固定效應。

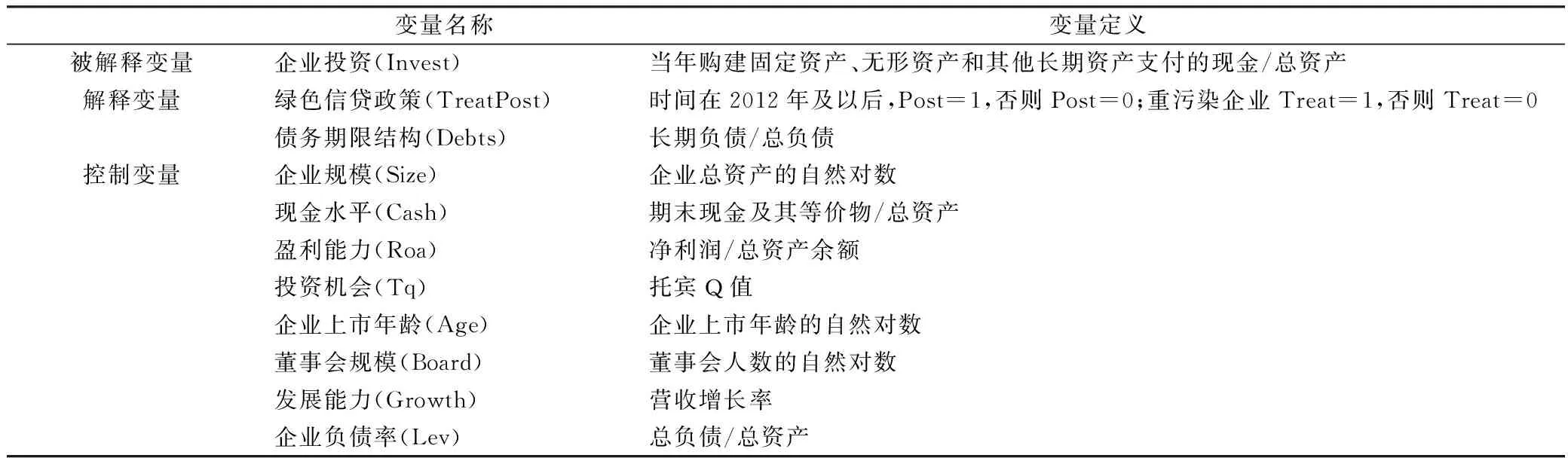

4.3 變量定義

4.3.1 被解釋變量

為企業的資本投資變量,以購買固定資產、無形資產和其他長期資產所支付的現金與總資產的比值作為代理變量。

4.3.2 解釋變量

Post為綠色信貸政策實施虛擬變量,本文以2012年《指引》發布時間作為分界點,政策實施之前的年份(2008~2011年)定義為0,政策實施后的年份(2012~2021年)定義為1。

Treat為是否為重污染企業的虛擬變量,本文根據《證監會2012年行業分類》將上市公司樣本分為重污染企業定義為1,非重污染企業定義為0。

TreatPost反應綠色信貸政策效果的交互項變量。

Debts為債務期限結構,定義為長期負債與總負債的比值。

4.3.3 其他控制變量

本文選取了以下控制變量:企業規模(Size)以企業總資產的對數進行衡量、現金水平(Cash)以期末現金及其等價物與總資產的比值進行衡量、盈利能力(Roa)以凈利潤與總資產余額比值進行衡量、投資機會(Tq)為托賓Q值、企業上市年齡(Age)以企業上市年齡的對數進行衡量、發展能力(Growth)用營收增長率進行衡量、企業負債率(Lev)以總負債與總資產的比值進行衡量。

此外,回歸方程中還控制了年度虛擬變量Year、行業虛擬變量Industry以及地區虛擬變量Province,地區虛擬變量按照上市公司注冊地所在省份進行定義(表1)。

表1 變量定義

5 實證分析

5.1 描述性統計

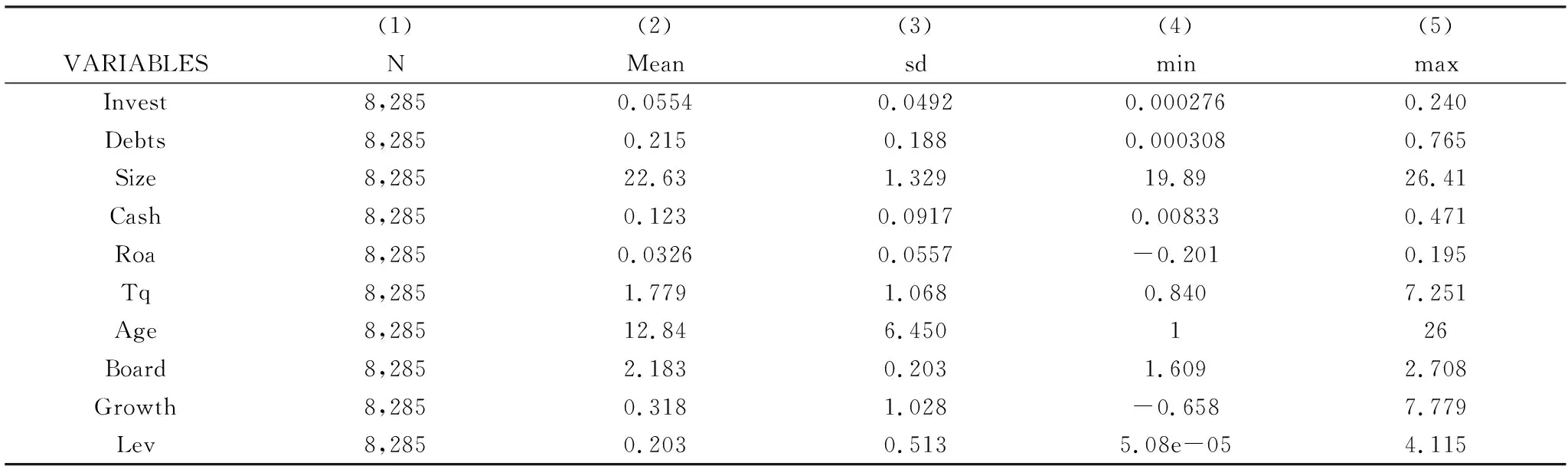

利用Stata15.1對數據進行分析,得到表2描述性統計的結果。根據Invest的最大值為0.240與最小值為0.000276,可以得到我國企業間投資差異較大。根據Debts的平均值為0.215和標準差為0.188,可以得到以短期債務為主,中長期債務占比較少。

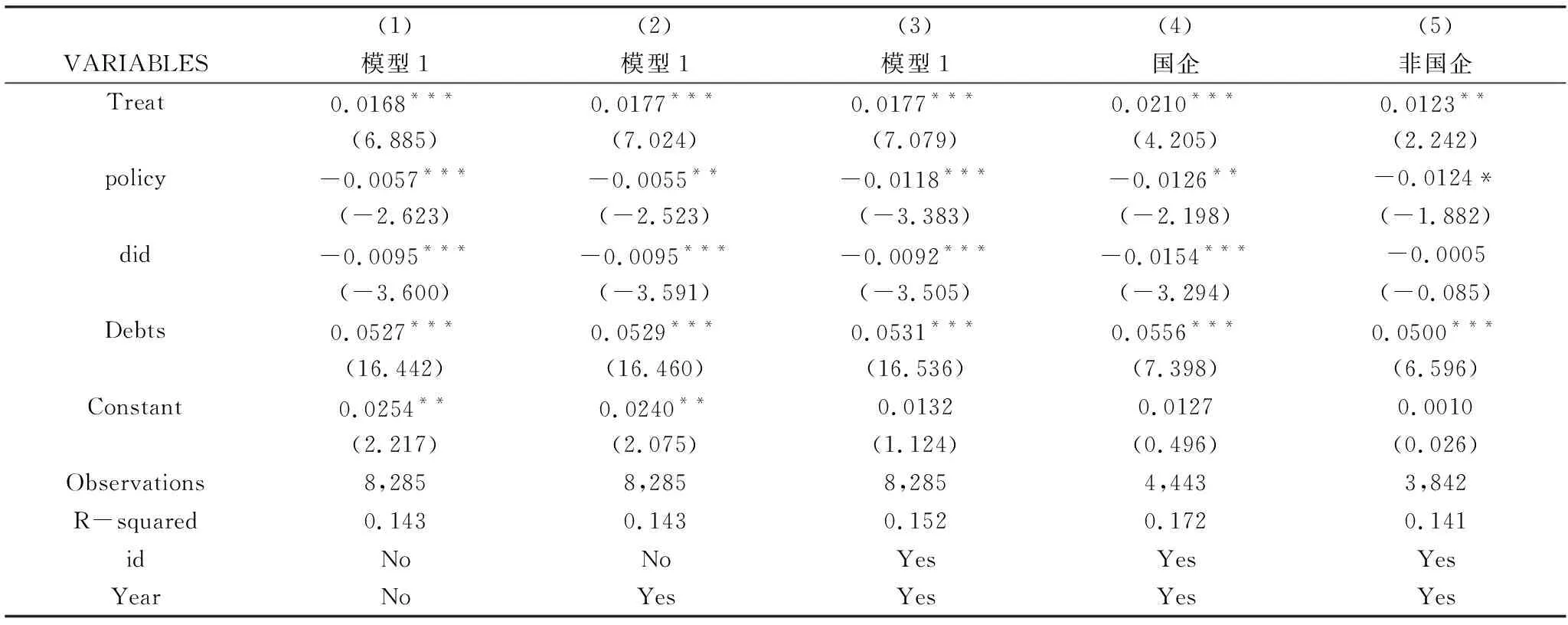

5.2 基準回歸分析

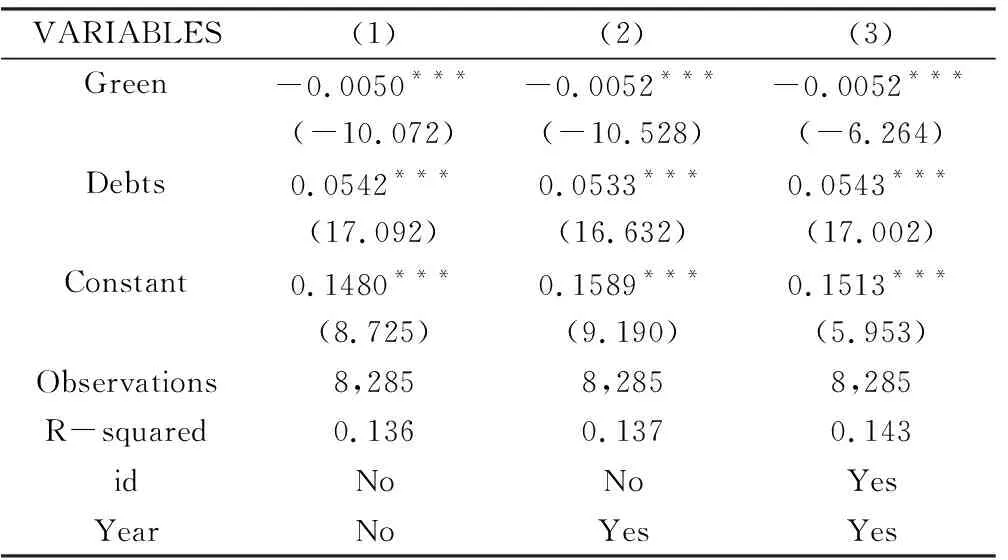

表2提供了綠色信貸政策對重污染企業投資的影響的固定效應回歸結果,分別控制個體效應和時間效應,列(1)沒有加入個體和時間固定效應,交互項(TreatPost)的系數在1%的水平上顯著為負,列(2)加入了時間固定效應,交互項的系數在1%的水平上顯著為負,列(3)同時加入個體和時間固定效應,交互項系數在1%的水平上顯著為負,因此,假設2成立,表明綠色信貸政策對重污染企業投資產生了負向作用,存在投資抑制。

對于假設2產權異質性,采用了產權性質變量State,進行回歸得到表3中(4)、(5)列分別代表綠色信貸政策對國有、非國有重污染企業的影響,通過交互項(Treat×Post)的系數,可以發現國有重污染企業交互項系數顯著為負,而非國有重污染企業系數不顯著,可見綠色信貸政策對國有重污染企業的投資抑制作用大于非國有重污染企業,假設2得證。

表2 描述性統計

表3 基準回歸分析

5.3 穩健性檢驗

5.3.1 替換解釋變量

為驗證上述結論的穩健性,采取替換解釋變量的方法,將是否重污染企業的虛擬變量Treat和政策實施時間點的虛擬變量Post的交互項TreatPost代表的綠色信貸政策效果解釋變量替換成綠色信貸余額(Green),進行固定效應回歸,得到回歸結果如表3所示,通過回歸結果可以發現Green的系數在1%的水平下顯著為負,因此結論與上面一致,驗證了結論的穩健性(表4)。

5.3.2 影響機制檢驗

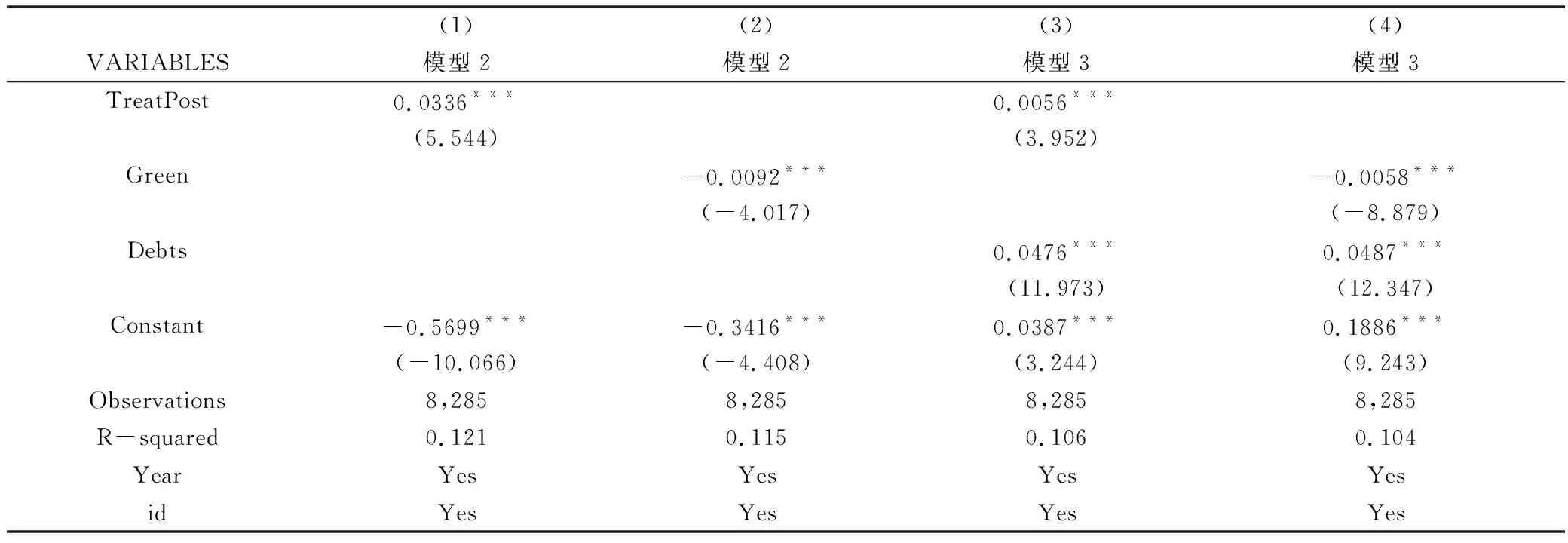

為驗證債務期限結構的中介作用,借鑒滕云和高輝的方法,采取中介效應模型進行檢驗(表5),構建以下模型:

Debti,t=β0+β1Treatedi+β2Periodt+β3Treati×

β4Controli,t-1+μi+φt+εi,t

(2)

Invi,t=γ0+γ1Treatedi+γ2Periodt+γ3Treati×

γ4Debti,t+μi+φt+εi,t

(3)

模型(2)、模型(3)中,Debti,t表示債務期限結構,用長期負債與總負債的比值衡量,其他變量定義與模型(1)中一致。

模型(1)中的系數顯著為負,表明綠色信貸政策對重污染企業投資存在抑制作用,在系數顯著的情況下,進行下一步檢驗,模型(2)中的系數顯著為負時,才能表明綠色信貸政策對債務期限結構存在約束作用,在系數為負時,進行下一步檢驗,在模型(3)中,系數都顯著時,才能說明綠色信貸政策通過約束債務期限結構,進而抑制重污染企業投資,即債務期限結構起到中介作用。

前文對模型(1)進行回歸得到表2知道,模型(1)中TreatPost前的的系數顯著為負,綠色信貸政策對重污染企業投資存在抑制作用,接下來對模型(2)、模型(3)進行回歸得到表4,表中TreatPost前的的系數顯著為負時,表明綠色信貸政策對債務期限結構存在約束作用,且在系數為負時,可以發現回歸后的模型(3)中,TreatPost前的,Debts前的系數都顯著,說明通過中介效應檢驗,證明了假設2:綠色信貸政策通過約束債務期限結構,進而抑制重污染企業投資。

表4 穩健性檢驗

6 結論

本文選取了2008~2021年滬深A股上市公司的數據,以2012《綠色信貸指引》正式實施為事件構造準自然實驗,通過雙重差分模型定量分析了綠色信貸政策對重污染企業投資的影響,并進行穩健性檢驗:替換解釋變量,中介效應檢驗,異質性檢驗。研究發現,第一,綠色信貸政策對重污染企業投資存在抑制效應。第二,綠色信貸政策對債務期限結構存在約束作用,且通過約束債務期限結構進而抑制重污染企業投資。第三,綠色信貸政策對重污染企業投資存在產權異質性,對國有重污染企業的投資抑制作用大于非國有企業。

表5 中介效應檢驗

本文的實證結果具有3點政策意義:第一,控制綠色信貸政策執行的度。綠色信貸政策只是手段而非目的,最終目的是促進重污染企業轉型升級。過度嚴格的綠色信貸政策會導致重污染企業投資減少,進而使其經營績效惡化,違背綠色信貸的目標。第二,引導重污染企業轉型升級。綠色信貸政策對重污染企業投資存在抑制作用,可見綠色信貸政策能夠在一定程度上抑制重污染企業的盲目投資和擴張,而綠色信貸政策的最終目的是促進重污染企業轉型升級,所以下一步將聚焦于綠色信貸政策如何引導重污染企業轉型升級。第三,加大對企業轉型升級支持。綠色信貸政策在實施過程中不應只有信貸約束,而應該對企業轉型升級加以支持。在綠色信貸政策的大背景下,重污染企業困難重重,投資受到抑制,債務期限結構受到約束,而綠色信貸本著淘汰落后企業,促進和引導企業轉型升級的初衷,因此對于想實現轉型升級的重污染企業應當予以資金支持、環保投入。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

都市麗人(2015年5期)2015-03-20 13:33:49

中學科技(2009年10期)2009-12-10 08:53:14