基于核心利潤的盈利質量評價方法及應用研究

2022-10-25 03:02:50趙宇航田宇辰

中國商論 2022年19期

趙宇航 田宇辰

(北京交通大學 北京 100091)

2020年,國務院發布《國務院關于進一步提高上市公司質量的意見》,從七個方面體現了對新時代上市公司的要求,其中第三個方面為推動上市公司做優做強,提高上市公司經營質量。公司核心業務利潤的盈利質量是公司經營能力體現的重要指標,因此衡量公司核心業務利潤的盈利質量尤為重要。

目前,尚未有文獻通過量化的方式衡量企業核心業務利潤的盈利質量。以定性分析為主,本文構建了基于核心利潤的盈利質量評價體系,使企業的盈利質量可以被客觀的數據體現。

核心業務利潤結構中,有諸多變量對盈利質量的判斷都有影響,因此我們可以通過研究核心業務利潤結構各變量對盈利質量的影響,進而創建一個完整的判斷盈利質量的體系。本體系判斷盈利質量好壞的核心思想是衡量企業主要業務經營的安全性,持久性和穩定性。

用評分的方式反映盈利質量可以比較不同企業的經營狀況,或比較同一企業不同時期的經營狀況,量化評價的方式可以增加投資盈利的準確性。

1 文獻綜述

1.1 核心業務利潤結構

Ramakrishnan和Thomas(1999)將盈余分解為永久性盈余、暫時性盈余和價格無關性盈余。王秀麗、張新民(2005)從利潤表的列示出發,將利潤分為企業從事日常經營活動獲取的營業利潤(包括核心業務利潤和其他業務利潤)、企業對外投資獲得的投資收益和營業外收入。何平(2012)認為,利潤總額包括企業主要經營活動帶來的利潤、企業其他經營活動帶來的利潤,如投資收益、非經營活動帶來的利益流入即營業外收凈入。董育軍等(2018)將利潤劃分為核心業務利潤、投資活動凈收益和營業外收支凈額。

1.2 盈利質量的內涵和特征

20世紀60年代,美國財務分析專家奧特洛弗在《收益質量》報告中講述了如何分析收益構成,并首次提出盈利質量的概念是利潤的持續性。

Lev和Sougiannis(1996)認為,在決策有用觀下,盈余信息要在滿足可靠性的前提下,才能實現會計信息的決策有用性功能。周斌(2003)進一步提出高質量的利潤信息應該能夠可靠地描述企業歷史、現在和未來的經濟狀況。任永青、邱子安(2004)從利潤的真實性、創現性、穩定性三個方面界定盈利質量的內涵。李建紅(2010)在研究中將盈利質量的特征總結為真實性、持續性、現金保障性、穩定性、安全性與成長性等。

總的來說,國內外學者對盈利質量的界定大多從可靠性、現金保障性、持續性、成長性、安全性、穩定性出發,通常涉及其中的幾個方面。

2 基于核心業務的盈利質量評價體系的構建

高質量的核心業務利潤表現為資產運營狀況良好、公司主營業務具有較高的盈利能力和較好的市場發展前景,一種具有參考價值的計量方法是計算核心業務利潤率,即第二年核心業務利潤增長額/上年核心業務利潤。此外,還要關注企業的經營風險和財務風險。

利潤的忽高忽低并不是好兆頭。考察企業利潤的穩定性可從以下幾點進行分析:一,收入與費用是否由經常性的公司基本業務交易帶來的。二,公司采取的是穩健的會計政策還是冒進的會計政策。三,是否有穩定的、可預測的能夠反映未來收益水平的收益趨勢。只有滿足上述條件,企業的核心利潤才能被認為是穩定的。

綜上所述,我們得出了以下幾個盈利質量的判定方式:

(1)總市場(主營業務的全球市場)在擴大還是縮小。

(2)主營業務或利潤主要來源法律是否完善。

(3)利潤主要來源需求是否穩定。

(4)主營業務技術是否具有創新性。

3 基于核心業務利潤結構評價盈利質量體系的構建

評分的核心是關注核心業務利潤占去除不必要因素的利潤總額的比例,其他判定屬于輔助判斷關系。

核心業務利潤結構量化評價盈利質量體系最終的得分是由各部分的和來確定,這樣就會出現各部分影響的占比問題,為了得出一個相對客觀的取值,可以使用線性回歸方法:

其中:代表在本領域的得分,所有的領域得分均采取百分制;β代表該因素變化引起最終得分變化中所占的比重,例如在其他情況不變的條件下,第一因素變化10分引起的主營利潤占比變化與第二要素變化5分引起的核心業務利潤占比變化相同,則2=。

其中,為主要評判標準,=0.5,

在非特殊情況下取0。

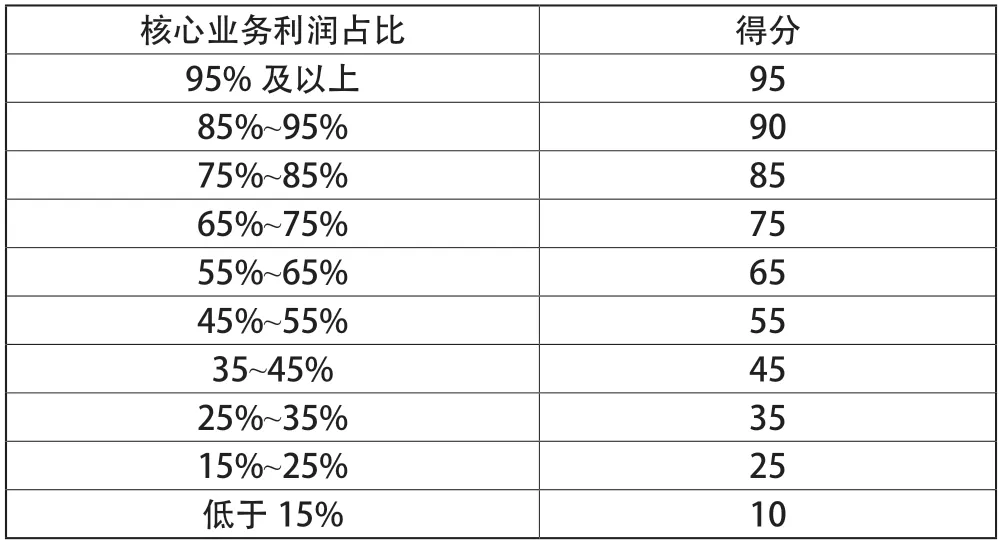

3.1 核心業務利潤占比

核心業務利潤占比如表1所示。

表1

3.2 主營業務異常概率

主營業務異常概率如表2所示。

表2

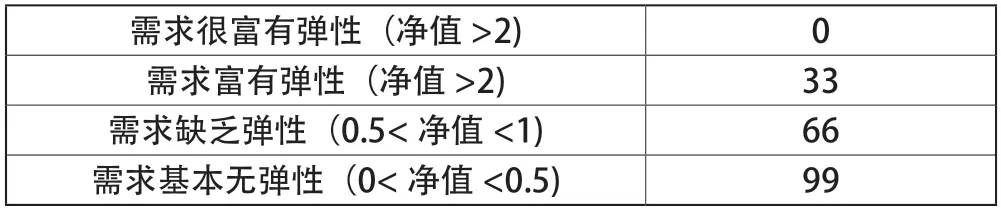

3.3 需求是否穩定(通過主營業務需求彈性決定)

需求是否穩定如表3所示。

表3

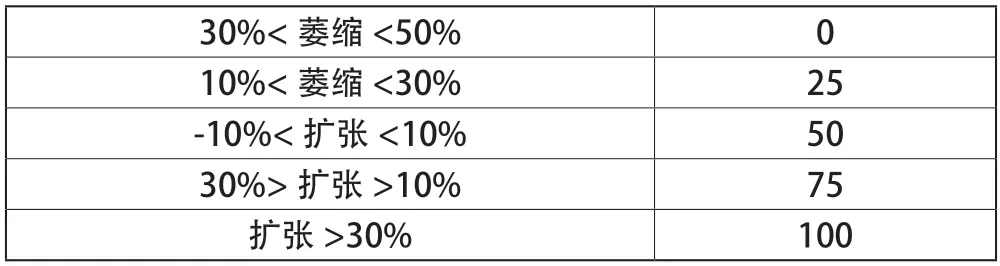

3.4 全球主營業務市場的發展狀況(以年計量)

全球主營業務市場發展情況如表4所示。

表4

3.5 國家政策

國家政策如表5所示。

表5

3.6 主營業務的創新性(專利申請量與同行的對比)

主營業務的創新性如表6所示。

表6

共有六種方式左右對企業的評分,評分的基本立意是對比,針對不同的企業應有不同的評分體系。

4 基于核心業務利潤結構的盈利質量評價體系的應用

三大評分體系可以應用于同一企業不同時期的經營狀況對比,同一行業或領域不同企業的盈利質量對比,不同領域的企業盈利質量對比。但不管屬于哪一種情況,核心業務利潤占利潤總額的比率都是評分的基礎。

4.1 同一企業不同時期的應用

以中國醫藥百強第一名上海醫藥有限公司為例子。

以下所有數據都是在去除對盈利質量判斷有影響的因素后算出。

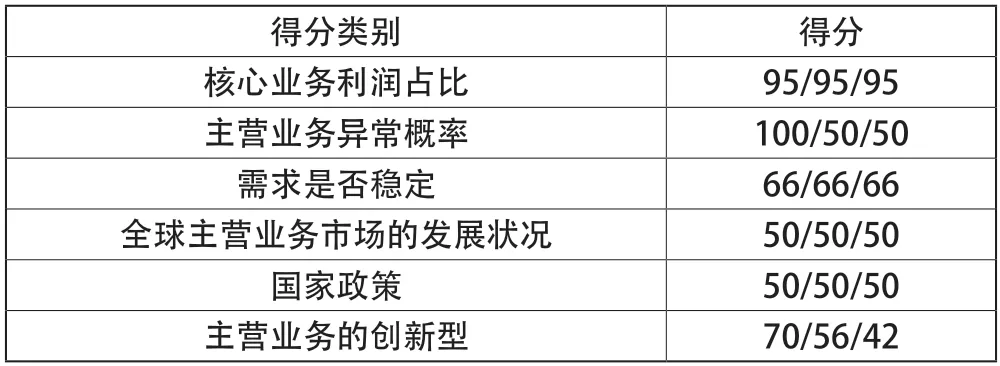

根據上海醫藥有限公司的財報,其2020年,2019年和2018年在去除對盈利質量判斷有影響的因素后的核心業務利潤占比分別為99.7%、97.1%、101.1%,均在95%以上。

根據體系可以得出評分如表7所示。

表7

以下數據的順序為2020年/2019年/2018年。

綜上得出,上海醫藥的得分逐年升高,具有良好的發展前景。營業狀況良好,科技創新實力雄厚,可以考慮擴大服務范圍,核心業務利潤占比非常高,具有很好的盈利質量。

4.2 同一領域不同企業的應用

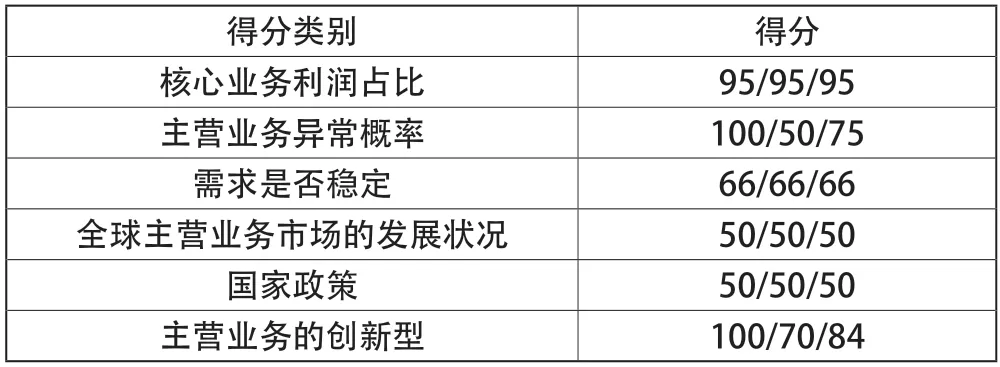

對比同一行業不同企業的盈利質量,本文分別選擇中國醫藥行業百強(2020年數據)中第一名上海醫藥有限公司、第四十名以嶺藥業、第八十名眾生藥業進行比較,如表8所示。

表8

以下數據的順序為上海醫藥有限公司/以嶺藥業/眾生藥業有限公司。

財報顯示,以嶺藥業2020年去除影響因素后核心業務利潤占比為100.6%,眾生藥業2020年去除影響因素后核心業務利潤占比為101.3%,由此可以看出三家企業都具有很高的盈利質量。此外,眾生藥業的發展速度非常快,綜合來看,投資上海醫藥優于眾生藥業,投資眾生藥業優于以嶺藥業。

4.3 不同領域企業的應用

本文選擇中國建筑百強公司的第一名中國建筑股份有限公司與上海醫藥有限責任公司比較,通過量化盈利質量體系得出評分如表9所示。

表9

中國建筑的最終得分一般,低于上海醫藥有限公司,由此可以看出,雖然分布地區廣,需求稍有上漲且較為穩定,全球主營業務市場平穩發展,但缺乏科技創新,主營業務被投訴,出現質量問題較多,盈利質量雖高,但仍有提高的空間。

5 結語

核心業務利潤結構由諸多因素構成,判斷盈利質量并不容易,量化盈利質量讓判斷更加簡單。隨著應用需求的擴大,評判盈利質量而進行量化的體系不斷完善,各個分數的比值也應根據實際情況增減,不同國家之間的市場不同、法律規定不同,真正使用起來需要調整和更正。

體系建立是為投資者和企業管理者開拓思路,建立另一種思想,這種思想同樣可以被應用于其他指標的量化,商業決定不能只依托感性的認識和淺層面上數字的分析,還要了解企業的經營狀況,發展的方向,衡量盈利質量的價值。企業可以通過盈利質量的評價找準自己的位置并即時做出改變,將收獲更大的成功。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

湖南農業(2016年3期)2016-06-05 09:37:36