貨幣政策影響下房價泡沫與金融風險聯動研究

2022-10-27 10:37:48趙乃瑩

現代商貿工業 2022年19期

關鍵詞:影響

趙乃瑩

(湖南科技大學商學院,湖南 湘潭 411201)

面對當前疫情爆發后的經濟下行壓力,雖然中央一直提出“房住不炒”,但如何在寬松的貨幣政策下維持房地產市場的健康發展,防范寬松貨幣政策引致房地產市場金融風險仍具有重要意義。本文基于貨幣政策的影響對不同城市的房價泡沫與金融風險之間的聯動關系進行系統梳理分析并提出相應的對策,并試圖解決以下幾個問題:我國貨幣政策對不同城市房價泡沫的影響強度與方向;城市間房價泡沫溢出的強度與方向;城市房價泡沫對其他城市金融風險的影響強度及方向。

1 研究方法與變量說明

首先建立一個GVAR模型,考慮地區之間幾種相互聯系的途徑:

途徑2:各地區局部變量受到全國層面外生變量的共同影響。如廣義貨幣供應量的變動。

途徑3:第個地區受到來自第個地區遭到當期沖擊的影響,并通過誤差的協方差矩陣反映。

其中:

是一個×階的系數矩陣;

為×1階的各地區自主沖擊向量,且~(0,Σ)。

在模型中加入全局變量,轉變為一般化的形式:

=++-1+Ψ+Ψ-1+

其中,=(,,…,)

=(,,…,)

=(-Λ0)

=(,Λ1)

Ψ=(Ψ,Ψ,…,Ψ0)

Ψ=(Ψ,Ψ,…,Ψ1)

其他系數的定義與之前完全相同,可以進一步表示為類似的誤差修正形式:

=++(-)-1+Ψ+Ψ1+

將左右兩側同時乘以,得到下式:

=++(-)1+Ψ+Ψ-1+

2 實證結果分析

2.1 相關統計檢驗

在對模型進行估計之前,需要對變量進行統計檢驗。采用ADF-WS單位根檢驗對模型中的全部變量及相應星標變量的水平值、一階差分及二階差分進行檢驗。四個城市廣義貨幣供應量其水平值、一階差分的單位根檢驗結果是一樣的,其ADF檢驗統計值分別為0.02423和-3.34578,這表明其為5%顯著性水平的I(1)序列。同時,ADF單位根檢驗結果表明,四個城市的房價泡沫和信貸序列及相關的星標變量(pb和ce)均為I(1)序列。再利用Johansen協整檢驗對各個城市模型中可能存在的協整關系進行檢驗,檢驗方程中一階差分的滯后階數根據AIC法確定。

2.2 實證結果分析

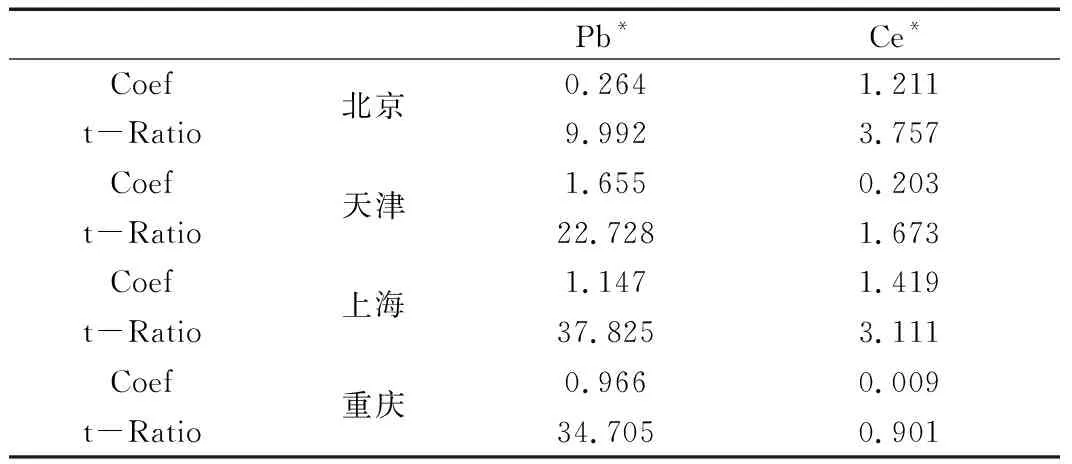

使用Newey-West異方差和自相關一致協方差矩陣,可以得到本地變量和星標變量的影響彈性系數。四個城市的pb系數均為顯著的正值,但大小卻不盡相同。四個城市中的北京市pb影響彈性系數最小,表示其他三個城市加權房價泡沫在某個季度的一個標準誤的變動導致北京市在該季度的房價泡沫發生0.264%的正向變動。天津市pb影響彈性系數最大,其他三個城市的加權房價泡沫在某個季度的一個標準誤的變動將導致天津市在該季度的房價泡沫發生1.655%的正向變動。

廣義貨幣供應量的正向沖擊對四個城市房價泡沫均有正向作用。中國近些年來的寬松貨幣政策對于房價泡沫確實有顯著的正向推動作用。貨幣供應量的變動對不同的城市房價泡沫的影響具有明顯的異質性。沖擊下,天津和上海房價泡沫上漲幅度較大(0.09556%、0.08208%),北京漲幅最低(0.02172%),這與前人研究不同。導致這一現象的原因有以下兩點:

表1 星標變量對本地變量的同期影響

一是人口虹吸效應,貨幣供給正向沖擊將北京市房價泡沫推至更高,居民預期到房價將繼續升高,選擇房價泡沫相對較低的城市購房,人口與資本的流出抑制房價泡沫膨脹。

二是資本流動性,城市房價泡沫尚未膨脹到極限之前,大量資本涌入該城市的房地產業,泡沫發展到一定程度,難以從中獲得高額回報,資本遷移到房價泡沫尚未產生或較低的城市,抑制房價泡沫膨脹。

城市房價泡沫對不同城市溢出效應在強度與方向上存在明顯差異。除天津外,其余直轄市的房價泡沫沖擊對其他三個城市的房價泡沫均產生正向的反應。天津市所承受的最大正向溢出效應來自重慶(0.041051%),最大的負向溢出效應來自于其自身的沖擊(-0.06831%),與其他直轄市相比天津市房地產市場更容易受到外部房地產市場正向沖擊的影響。重慶市房地產市場所承受的最大正向溢出效應來自于其自身的房地產市場沖擊(0.032163%),作為西部城市與其他城市地理距離遠,對其他直轄市的空間傳遞效應較弱。

房地產市場與金融市場信貸存在顯著的聯系,但在方向與強度上有所差異。北京金融市場信貸承受的最大正向影響來自于天津(228.6653%),最大負向影響來自上海(-150.715%),相較于其他直轄市,北京金融市場信貸更容易受到外部房地產市場影響。天津金融市場信貸承受的最大影響來自于重慶房地產市場(182.125%),其次是上海(-149.718%)和北京(-59.7115%)。上海金融市場信貸承受的最大影響來自于北京房地產市場(-91.8719%),其次是天津(53.07548%)和重慶(-32.6462%)。天津房價泡沫沖擊僅對重慶金融市場信貸的沖擊為負向影響(-10.692%)。

3 結論與建議

房地產市場與金融市場存在密切的聯系。本文建立GVAR模型對貨幣政策影響下房價泡沫與金融風險的時空聯動實證分析。研究發現:貨幣供應量的沖擊對四個城市房價泡沫均有立竿見影的正向推動作用,對各城市的推動效果不同;房價泡沫的溢出效應明顯,不同城市存在差異。房價泡沫的溢出效應往往呈現非對稱性,溢出效應強度不與地理距離成正相關關系,還會受到經濟、預期等因素的影響;房價泡沫對信貸的影響顯著,但不同城市影響方向與強度存在顯著差異。房價與金融風險之間的聯系往往非對稱,這種非對稱體現在方向與強度上。同時,房地產市場對金融市場的影響強度與方向不同,并不一定與地理距離相關。

本文研究具有明確的政策啟示:對于寬松貨幣政策導致房價泡沫的正向推動需要警惕,優化貨幣政策調控機制,對不同城市進行差異化調控,還應注意不同城市間的經濟、地理聯系導致政策的抵消或加強作用。傳統的盯住通貨膨脹的貨幣政策規則更容易導致貨幣的超發,進而推高房價泡沫,央行可以考慮將房價泡沫納入貨幣政策調控的目標。構建房地產市場金融風險監測體系,充分識別度量并預警金融風險是防范金融風險的前提和基礎,實時對金融風險進行預警。完善房地產金融市場審慎的管理政策體系,應當重視房地產市場波動引發的金融風險,探索研究合理的房地產金融風險指標并納入房地產金融市場的管理政策體系。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:18

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04