貿易摩擦背景下我國貨幣政策對于經濟不確定性的反應

2022-10-28 07:33:38張男

全國流通經濟 2022年24期

張 男

(廣東建設職業技術學院經濟管理學院,廣東 廣州 510006)

一、貨幣政策對經濟不確定性沖擊反應研究問題的提出

一般而言,不確定性是指人們無法預測未來事件發生的可能性(LeRoy等,1987)。顧名思義,經濟不確定性是指人們無法預測未來經濟領域事件發生的可能性,即發生的相關經濟事件與人們的預期不一致,經濟不確定性沖擊將通過影響微觀主體決策或者宏觀經濟部門行為對經濟運行產生短期或者長期的影響。直觀來看,經濟不確定性首先將影響對信息較為敏感的金融市場和投資者決策,造成市場短期的大幅波動;其次,經濟不確定性可以改變微觀主體預期和宏觀經濟部門政策導向,影響居民消費和企業投資生產決策,進而在宏觀層面對經濟增長、消費、投資、對外貿易以及就業產生影響。從中國已經經歷或者正在經歷的不確定性沖擊來看,新世紀以來主要有兩個階段。一是2008年國際金融危機的沖擊,導致中國資本市場和宏觀經濟快速大幅下挫。二是2018年以來的中美貿易摩擦以及這一過程中美國反復無常的“加碼”行為,貿易摩擦的每一次升級均造成中國股票市場和匯率的大幅波動,同時疊加國內經濟的結構性問題,加大了中國經濟的下行壓力,工業生產、消費、投資、貿易指標均有不同程度下行。

鑒于不確定性沖擊對經濟造成的影響,政府部門往往通過宏觀調控和制定針對性的政策對沖以降低沖擊影響的力度。在眾多宏觀調控政策中,貨幣政策是最為基礎、影響廣泛、更受關注政策之一。根據經典理論,貨幣政策目標包括產出增長、物價穩定、充分就業、國際收支平衡,在實際操作過程中,各國央行往往選擇盯住少數目標以達到最優的調控效果,比如泰勒規則(Taylor Rule)強調盯住產出和物價以及大平穩(Great Moderation)時期國際流行的通貨膨脹目標制。但是,就中國而言,貨幣政策所承擔的職能往往更多,兼顧內外平衡、實體經濟和金融平衡的多目標、多中介變量、多政策工具體系成為常態(劉金全等,2017),對沖經濟不確定性帶來的風險也可能是中國貨幣政策的潛在目標。政策實踐層面,2008年國際金融危機爆發后,貨幣政策轉向寬松,我國央行進行了4次降準、5次降息,2018年貿易摩擦至今,貨幣政策雖然穩健中性,但在操作上也進行了6次全面降準或定向降準,形成“三檔兩優”的存款準備金政策框架,同時完善貸款市場利率報價(LPR)機制引導信貸市場利率下行,降低實體經濟融資成本。此外,中國人民銀行在2019年第二季度貨幣政策執行報告中指出“貿易摩擦升級與政策不確定性成為顯著風險”并多次提到不確定性。因此,應對經濟不確定性可能是中國貨幣政策的目標之一,或者至少可以推斷貨幣政策對經濟不確定性產生了反應。

二、我國經濟不確定性的典型事實分析

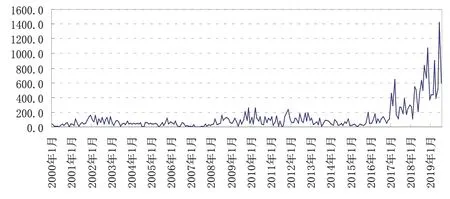

在眾多的經濟不確定性測度方法中,本文選擇使用Baker等(2016)抓取報紙關鍵詞的方法,這一方法也被現有文獻廣泛使用。相對其他測度方法而言,這種抓取關鍵詞的方法更加直接,對經濟不確定性突發事件的反映也更加靈敏。本文使用的經濟不確定性數據來源于www.policyuncertainty.com網站,鑒于貿易在經濟發展中的關鍵作用,同時還計算了貿易不確定性指數。具體指數的計算方法如下。首先,選定在中國最具影響力的人民日報和光明日報兩份報紙,包括海外版。其次,選取每個月包含至少一個關鍵詞的文章數量,具體關鍵詞集包含經濟和不確定性等。再次,按同一報紙和月份的文章總數進行計數計算關鍵詞出現頻率。最后,標準化每一份報紙每月按比例計算的頻率,取按月計算的標準化后的簡單平均數得到經濟或者貿易不確定性指數。不確定性的關鍵詞包括不確定、不明朗、不明確、難料、難以預計、難以估計等,經濟領域的關鍵詞包財政、貨幣、收稅、經貿、債務、關稅等,貿易領域的關鍵詞包括進口關稅、貿易協定、貿易政策、傾銷、保護主義、貿易壁壘等。

圖1和圖2分別列出了2000年以來的經濟不確定性和貿易不確定性指數,據此分析我國經濟不確定性的典型事實。需要說明的是,在不確定性指數相對平穩時期,表明經濟運行平穩,因此我們需要重點關注的是不確定性指數的峰值,每一個峰值都能對應一個影響經濟運行的不確定性事件。總體來看,中國經濟不確定性指數在2017年以來出現了明顯的上升,近兩年更是加速上升。2000年以來共出現8個階段性峰值或者峰值區域,分別是2003年年中、2006年年初、2008年~2009年、2011年~2012年、2014年年初、2017年年初、2018年上半年、2019年,對應的不確定性事件分別是伊拉克戰爭爆發和非典沖擊、拉丁美洲和加勒比地區選舉、美國次貸危機導致的全球金融危機、歐債危機和美國債務率下調、美國政府關門、英國脫歐和發達國家選舉、美國挑起貿易摩擦、貿易摩擦升級。貿易不確定性方面,2000年以來共出現7個階段性峰值或者峰值區域,分別是2001年、2002年年初、2009年、2011年~2012年、2017年年初、2017年年中、2018年~2019年,對應的不確定性事件分別是中國加入WTO、國企改革、全球金融危機、歐債危機、特朗普選舉勝出、美國退出TPP協定、中美貿易摩擦。據此我們至少可以得出如下基本事實:第一,中國經濟和貿易的不確定性在明顯上升,當前貿易不確定性是經濟不確定性的主因;第二,不確定性整體呈現出逆周期性,對經濟發展具有負向的沖擊;第三,中國經濟和貿易不確定性的驅動事件主要來自外部,在10多個事件中來自國內的僅有3個,表明國內經濟運行環境相對平穩;第四,美國政府的行為和決策是造成不確定性的最主要因素,特朗普上臺以后不確定性快速上升,美國挑起的貿易摩擦是現階段不確定性的主因,現階段不確定性甚至遠遠超過了2008年~2009年的國際金融危機時期。

圖1 經濟不確定性指數

圖2 貿易不確定性指數

三、 時變脈沖響應分析

重點關注經濟不確定性沖擊對貨幣政策變量的影響,即設定一標準差大小的經濟不確定性和貿易不確定性沖擊后,觀察貨幣政策變量的反應程度和時變特征。具體而言,設定了三個典型時期進行對比分析,分別為經濟不確定性較為穩定的經濟平穩時期、經濟不確定性達到峰值的2008年國際金融危機時期以及經濟和貿易不確定性達到又一個峰值的中美貿易摩擦時期。

圖3展示了貨幣政策對經濟不確定性沖擊的反應,結果顯示,面對不確定性的上升,貨幣政策反應十分迅速,并且表現出寬松性質。經濟不確定性往往具有逆周期性質,對經濟的影響總體為負,比如經濟危機和貿易摩擦等沖擊短期可以通過預期影響資本市場運行,造成股市、債市、匯市的劇烈波動,長期可以造成產出投資下降,失業率上升等。而貨幣政策的最終目標恰恰是產出穩定增長和充分就業,同時還需要兼顧金融穩定,經濟不確定性的沖擊效應與貨幣政策的調控目標高度一致,因此我國貨幣當局會及時對不確定性沖擊進行反映。從實際操作來看,美國挑起貿易摩擦后,我國央行及時進行預期引導,通過降準、公開市場操作和疏通貨幣政策傳導渠道等手段保持金融體系流動性合理充裕,降低實體經濟融資成本,這一定程度是在對沖貿易摩擦這一不確定性帶來的負向影響。面對不確定性沖擊,貨幣政策寬松可以從短期穩定市場預期,從長期影響個人消費和企業投資決策以緩解經濟下行壓力。從時變特征來看,在經濟平穩時期,貨幣政策對經濟不確定性沖擊的反應程度相對較低,在金融危機時期反映程度加大,在貿易摩擦時期的反應程度最大。由此可見,盡管規則型貨幣政策被廣泛認可,但是我國貨幣政策在應對經濟不確定性沖擊方面表現出明顯的“相機抉擇”特征,即根據不確定性沖擊的程度確定貨幣政策寬松力度,此次中美貿易摩擦的反應程度大于金融危機時期進一步表明了貿易摩擦的復雜性、艱巨性及其對實體經濟的沖擊力度。

圖3 利率對經濟不確定性沖擊的反應

圖4顯示了貨幣政策對貿易不確定性沖擊的反應,結果表明我國貨幣政策同樣對貿易不確定性進行了反應。面對貿易不確定性的沖擊,我國貨幣政策同樣顯示出寬松特征,其原理與經濟不確定性沖擊的原理一致,而貿易不確定性本身也屬于經濟不確定性的一部分。貿易不確定性可以造成貿易規模下降甚至演化為貿易戰,導致經濟全球化的倒退和逆全球化,造成內需下降和經濟下行,同樣需要貨幣政策進行逆周期調控。從傳導來看,通過寬松的貨幣政策刺激居民消費和企業投資,改變個體預期,穩定國內消費需求和企業生產,緩解就業壓力,對沖國外需求的下降和經濟下行壓力。此次貿易摩擦對我國的影響以及我國央行的貨幣政策反應為上述結論提供了一個自然的例證。時變特征方面,經濟平穩時期貨幣政策對貿易不確定性沖擊的反應力度最小,在短期幾乎沒有表現出寬松特征,表明經濟平穩時期的貿易沖擊具有局部性和暫時性,經濟運行過程中可以通過“自動穩定器”機制進行自發調整,并不依賴貨幣政策的寬松。但是在金融危機時期和貿易摩擦時期,經濟體系自身難以平抑不確定性沖擊的影響,需要貨幣政策及時反應,為實體經濟發展提供寬松的貨幣金融環境,對沖不確定性帶來的下行壓力。同樣,貿易摩擦時期的反應程度高于金融危機時期,再次表明了中美貿易摩擦的影響之大是不容小覷的。

圖4 利率對貿易不確定性沖擊的反應

對比貨幣政策對經濟不確定性和貿易不確定性的反應程度來看,經濟平穩時期對經濟不確定性的反應遠大于對貿易不確定性的反應,表明經濟平穩時期的不確定性沖擊主要來自其他方面而非貿易,比如非典暴發、國企改革等。在金融危機時期和貿易摩擦時期,貨幣政策對二者的反應程度大體相當,表明這兩個時期貿易因素在不確定性因素中占主導地位。在金融危機時期,美國爆發次貸危機后蔓延至全球,對我國的傳導途徑很大程度在貿易方面,當時我國經濟對外依存度相對較高,對外貿易的大幅下挫拖累經濟增長。貿易摩擦時期貿易是經濟不確定性的主導因素是自然而然的,現階段貿易摩擦已經導致了我國對外貿易的波動,盡管貨幣政策進行了有效應對,但沖擊效應依然存在,需要進行長期觀察。

四、結論

利率不確定性可能是唯一確定的事情,經濟不確定性可以在短期和長期對經濟發展造成影響,由此貨幣政策是否對經濟不確定性進行反應是一個重要的理論命題。本文在典型事實分析的基礎上,根據數據特征構建包含潛在門限的時變參數向量自回歸模型實證研究了我國貨幣政策對經濟不確定性沖擊的反應。典型事實分析顯示,中國經濟和貿易的不確定性在明顯上升,當前貿易不確定性是經濟不確定性的主因,并且不確定性整體呈現出逆周期性,對經濟發展具有負向的沖擊。美國政府的行為和決策是造成不確定性的最主要因素,現階段美國挑起的貿易摩擦是不確定性的主因。實證研究結果表明,面對不確定性的上升,我國貨幣政策對經濟和貿易不確定性的反應十分迅速,不確定性往往引致寬松的貨幣政策。在經濟平穩時期,貨幣政策對經濟和貿易不確定性沖擊的反應程度最低,在金融危機時期反應程度加大,在貿易摩擦時期的反應程度最大。我國貨幣政策在應對經濟和貿易不確定性沖擊方面表現出明顯的“相機抉擇”特征,即根據不確定性沖擊的程度確定貨幣政策寬松力度,由此也可以推斷出中美貿易摩擦的復雜性、艱巨性及其對實體經濟的沖擊力度。本文根據上述結果提出如下政策啟示。

第一,利用大數據對經濟不確定性進行實時監測預警,提升貨幣政策調控的前瞻性。我國貨幣政策對經濟不確定性的反應屬于事后的相機抉擇,在調控效果方面可能會有所衰減。隨著信息技術的快速發展,大數據分析為不確定性的實時監測預警提供了技術可能,在提前獲取經濟不確定性事件大概率發生的情況下,貨幣政策可以提前反應,進一步提升調控的前瞻性和有效性。

第二,繼續推進利率市場化,打通貨幣政策傳導的“最后一公里”。面對經濟不確定性沖擊,貨幣政策需要順暢傳導至實體經濟和最終目標以對沖負向影響。目前我國貨幣政策傳導機制尚不通暢,政策利率向貨幣市場和債券市場傳導順暢,但向信貸市場和實體經濟的傳導受阻。因此,在完善LPR報價機制并形成“MLF利率—LPR—貸款利率”傳導鏈條的基礎上,應繼續推進利率市場化改革,形成市場化的存款利率決定機制,培育具有利率錨性質的貨幣市場利率和利率走廊機制,全方位推進利率市場化。

第三,加強預期引導,多種政策組合發力對沖不確定性的負向沖擊。在經濟不確定性沖擊的影響下,僅依靠貨幣政策調控還遠遠不夠,尤其是面對中美貿易摩擦這樣劇烈的沖擊和艱巨的挑戰,需要多部門配合、多種政策合同發力。一是加強預期引導,通過宣傳和權威解讀影響經濟微觀主體的預期,促進理性的消費和投資行為,避免順周期的“羊群效應”發生。二是需要財政、改革等政策協同配合,加大公共財政支出,堅定不移地推進制度性改革,發揮強大的內需和經濟增長潛力。