回購潮再起

2022-10-28 21:25:16周匯

證券市場周刊 2022年37期

周匯

10月14日,中國證監會發布公告:擬對《上市公司股份回購規則》、《上市公司董事、監事和高級管理人員所持本公司股份及其變動管理規則》進行修訂并向社會公開征求意見,旨在積極維護公司投資價值和中小股東權益,更好順應市場實際和公司需求。

本次回購主要修改點主要有以下四個方面:優化上市公司回購條件;放寬新上市公司回購實施條件;進一步明確回購與再融資交叉時的限制區間;優化禁止回購窗口期的規定。

浙商證券表示,本次回購規則修改的影響包括:一是降低回購觸發門檻,給予上市公司更大的回購彈性和自主權;二是調整新上市公司回購實施條件,更切合新股上市初期的現實情況;三是合理界定股份發行行為,有利于支持上市公司合理融資需求;四是優化窗口期安排,更有助于回購實施以維護公司價值及股東權益。

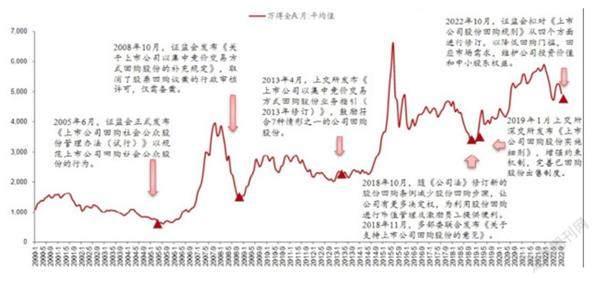

事實上,2022年二季度以來,A股市場的回購規模與數量再度抬升,自2018年《公司法》修訂股份回購條款以及交易所出臺關于上市公司股份回購的實施細則后,國內市場已經出現了三波回購潮。國盛證券認為,理論上看,回購具有一定的積極公告效應與信心提振效應,而回購潮通常也被認作股價見底的信號。

國內A股市場股票回購逐步興起于2012年,在此之前極少有上市公司實施股票回購。

2018年10月,《公司法》對股份回購條款進行專項修改后,同年11月滬深交易所關于上市公司股份回購的實施細則在短時間內相繼出臺,極大激發了市場活力,上市公司回購積極性明顯提升,迎來了股市回購熱潮。

根據國盛證券的研報統計,復盤市場回購歷史,A股共經歷兩輪回購熱潮,即2018年四季度至2019年三季度、以及2020年三季度至2021年三季度。從過往兩次回購潮特征來看,均主要集中于市場的階段性底部或估值大幅下跌時期。第一輪:2018年四季度至2019年三季度,處于市場階段性底部。期間累計回購1126億元,萬得全A于2019年初觸底反彈并大幅走高,累計漲幅約21.1%。

第二輪:2020年三季度至2021年三季度,處于估值大幅收縮時期。期間累計回購898億元,萬得全A震蕩抬升,漲幅約7.6%,而估值下挫幅度達18.2%。

2022年以來,回購熱潮再起,回購規模自3月起明顯放量高增。根據國盛證券的統計,截至10月23日,本輪回購潮累計金額達874億元,回購預案數高達1200次,而在此期間萬得全A指數下跌13.6%,估值下挫12.9%。

國盛證券認為,在當前市場下跌時期,股票回購潮再次作為弱市維穩重要手段出現。雖然從歷史經驗來看,股票回購難以起到立竿見影的效果,但近期顯著大規模的股票回購仍然有望在一定程度上緩和市場情緒。

數據來源:Wind資訊,浙商證券研究所

目前,A股市場回購的主要目的可分為6種:1)實施股權激勵;2)員工持股計劃;3)市值管理;4)股權激勵注銷;5)盈利補償;6)其他。國盛證券認為,大致可以分為被動式和主動式兩種類型,其中:

被動式回購包括:股權激勵注銷、盈利補償。一般與員工離職失去行權條件、資產重組業績不達承諾預期有關,這類回購金額一般不大,對股票市場價格通常不具有正面影響。

主動式回購包括:實施股權激勵、員工持股計劃、市值管理等。這類回購對公司市場價值的提升更為明顯,特別是采取回購股份注銷方式的市值管理,能夠提升每股收益,是直接回報股東的一種方式。

從股票回購的金額來看,以市值管理和股權激勵為目的的主動式股票回購,為市場的長足發展提供了更明顯的支撐。

2011年至今,回購規模分布上,51%回購目的為其他,16%用于市值管理,23%用于實施股權激勵或員工持股計劃,10%用于股權激勵注銷。整體來看,以市值管理和股權激勵為目的主動式股票回購規模明顯高于被動式,也對投資者利益提供了一定的保障。

從平均回購力度來看,上交所公司每家的平均回購規模更大,近5年公司每家平均回購規模可達1億元以上。而深交所公司平均回購規模相對較少,近5年每家平均回購規模0.8億元。

此外,隨著股份回購新規發布后,市場實施回購的公司家數和金額呈現穩定增長態勢,制度的持續優化也在一步步為資本市場的平穩、有效運作提供助力。

從行業分布上來看,A股股票回購的行業分化明顯,主要集中在醫藥生物、家電、電子、計算機等消費與科技類行業。從回購金額來看,A股回購的行業集中度較高。醫藥生物行業回購金額最高,累計達428億元,占全部回購金額的10%。此外,回購金額排名前七的行業占全部回購金額的比例達50%,其余23個行業的占比普遍較低。另外,較為特殊的為銀行業,2011年至今從未進行過回購。

中國的股票回購市場存在兩種類別的股票回購公告:一種公司發布的公告會解釋回購的真實動因,即這類公告信息包含了價值低估,財務結構優化等信息;另外一種公告所公布的信息可能并不真實,只是一定程度在釋放虛假的信號。

但總體來說,A股市場股票回購真實確定性較高。2011年至今,市場上共發起7251次回購預案,其中99%以上最終得以完成,而未通過或失效等無效回購占比極少。

另一方面,從已經完成的回購來看,以50%回購量完成度為分界線,“最終回購股票數量<預案公布回購量50%”這類“假回購”樣本數量較少,僅占比3%,而大部分回購預案都屬“真回購”。

國盛證券選取回購預案日在2011年1月1日到2021年8月1日之間,且回購情況為實施或者完成、回購目的非股權激勵注銷的上市公司進行分析,樣本總量為3559個(同一上市公司,期間如發布不同的回購預案則分別計算)。在超額收益的計算上,以萬得全A為基準。

研究顯示,回購對股價長短期均超聲一定影響,其中,短期作用:短期能夠向市場傳遞積極信號,但整體對股價影響較小。從公告后10個交易日的超額收益表現看,回購發布后的首個交易日(T+1日)漲幅有明顯提振,平均超額收益可達1.03%;而在后9個交易日漲幅明顯降低,日均超額收益回落至0.2%以下,回購對股價的短期提振效應減弱。但整體來看,回購公告在短期能夠傳達積極信號,取得一定的超額收益。

長期作用:回購對股價長期上漲存在顯著的支撐效果。上市公司發出回購預案之后,四個月內對股價影響較小,可見A股市場回購公告效應較弱。而在上市公司回購預案半年后(T+125日)、一年后(T+250日)分別達到3.08%、5.02%的超額收益,這也意味著發布回購預案的上市公司未來大概率有升值的可能性,公司回購對股價的確具有較明顯的刺激作用。

國盛證券表示,長期來看,回購規模占總股本比例與超額收益成正比關系。具體來講:(1)當回購規模占比<1%時,對股價幾乎無提振作用。(2)當規模位于1%-5%時,公司能夠在未來一年保持穩定上漲的超額收益,一年后累計超額達11.1%。(3)當規模>5%時,公司半年內股價漲幅相對較低,為3.2%,這可能是由于公司回購規模較大,回購時間較長所致,而在一年后累計超額收益最高,達13.2%。表明回購規模占比越高,長期內個股表現越佳。

國盛證券的研究還顯示,從估值來看,低估值的上市公司在股票回購后股價上行幅度更大。(1)市盈率分位數位于0%-40%的上市公司,預案發布后股價持續上漲,一年內平均累計超額6.9%,且收益遠高于其他估值區間。(2)隨著估值區間增高,超額收益逐漸轉負,PE分位數位于60%-80%的公司一年后累計平均下跌6.3%。另外,市盈率歷史分位數位于80%-100%區間內的收益未進行展示,主要受樣本數量少影響,代表性不強。