煤炭市場供需失衡因素分析及政策建議

2022-10-30 08:02:46徐躍

中國煤炭 2022年10期

關鍵詞:煤礦

徐 躍

(國能銷售集團山西煤炭采購中心,山西省忻州市,034000)

2021年是我國煤炭市場極不平凡的一年,港口煤炭現貨價格跌宕起伏。2021年初,港口發熱量23.02 MJ/kg的煤種現貨價格突破2008年1 060元/t的歷史極值后,1月中旬一度達1 150元/t;此后煤價短期快速回調,3月中旬降至570元/t左右;3月中旬至8月底溫和上漲,漲至1 120元/t左右;9月初至10月中旬加速直線上漲,連續突破歷史記錄,2021年10月17日達2 600元/t,創歷史新高;10月下旬至12月底,在國家發展改革委多種保供穩價政策調控下,煤價出現斷崖式下跌,2021年底煤價跌至820元/t左右。進入2022年,春節期間港口煤炭庫存上升的預期落空,加上冬奧會煤炭保供影響,春節過后港口煤炭現貨價格再次上漲到1 200元/t以上。在冬奧會及全國兩會結束后,本應進入煤炭市場淡季(對比2021年3月份是全年煤炭價格的最低點),但2022年3月下旬,秦皇島煤炭現貨價格卻再次攀升到1 600元/t以上,傳統煤炭市場淡季煤價再次大幅上漲,煤炭的供需緊張態勢再次引發強烈的關注和政策調控。因此很有必要對煤炭市場供需失衡因素進行分析并給出相應的政策建議。

1 影響煤炭價格的因素分析

1.1 供給側改革

自2012年以來,由于國內外宏觀經濟等眾多因素的影響,煤炭“黃金十年”落幕,煤炭產能過剩現象開始顯現[1-2]。煤炭價格在2015年跌入谷底,甚至跌破大部分礦井的固定生產成本,煤炭行業大面積巨額虧損。進入新時代,我國經濟從高速發展,進入了中高速高質量發展,經濟增長帶動的需求因素對國內煤炭價格的影響在巨大的產量面前減弱,煤炭市場供大于求的現實使大部分行業內人士及相關部門將此歸結為產能過剩[3]。為化解煤炭行業過剩產能、推動煤炭企業實現脫困發展,2016年2月,國務院印發了《關于煤炭行業化解過剩產能實現脫困發展的意見》(國發〔2016〕7號)[4],為化解煤炭過剩產能進行頂層設計,明確從2016年開始,用3~5年的時間,再退出產能5億t/a左右、減量重組產能5億t/a左右,較大幅度壓減煤炭產能,適度減少煤礦數量,使市場供需基本平衡。2016-2020年各省的工作報告中大部分顯示“超額”完成當年去產能任務。

全社會、全市場認為煤炭產能嚴重過剩,不得不“去產能”時,研究領域去產能相關文獻較多[5-9],但鮮有文獻研究我國實際需要多少煤炭產能才能保持煤炭供應和價格穩定。左前明[10]在2016年提出“煤炭實際有效產能已在下行期出清較徹底,實際情況是合法有效產能嚴重不足”;2018年再次提出煤炭有效供給不足,產能增長乏力,供需缺口逐年加大,并通過6個疑點闡述了上述觀點。事實也證明2018年煤炭市場供需缺口進一步放大,進口煤炭逐年上升。同時全球陷入煤炭緊缺狀態,價格繼續上揚而非2017底市場預期的走低,在供給側改革后,煤炭供給不足成為影響價格的主要因素。

1.2 煤礦產能

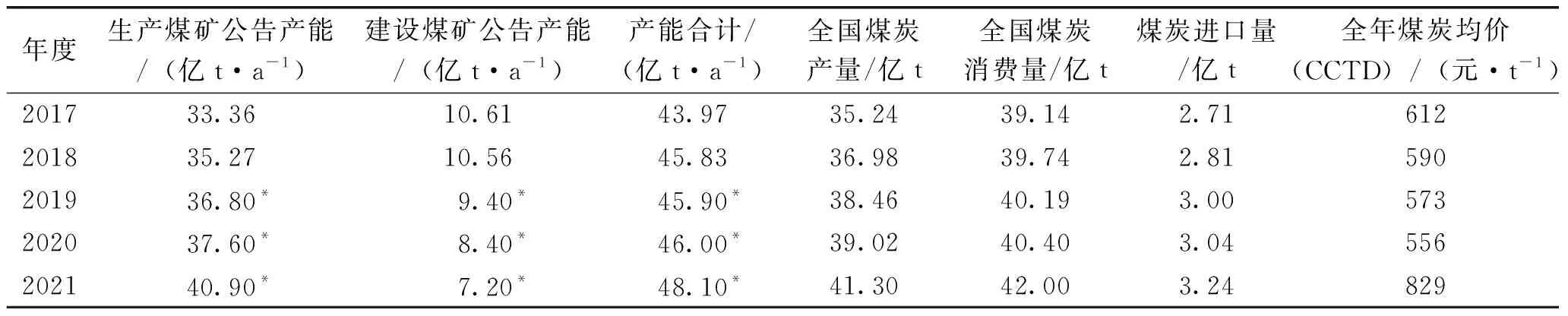

按照國家發展改革委、國家能源局、國家煤礦安全監察局《關于遏制煤礦超能力生產規范企業生產行為的通知》(發改電〔2014〕226號)要求,國家能源局從2014年開始分批次公告全國煤礦產能。經統計,2015年全國生產和建設煤礦產能57億t/a,其中正常生產及改造的煤礦產能39億t/a,停產煤礦產能3.08億t/a,新建改擴建煤礦產能14.96億t/a,其中約8億t/a產能屬于未經核準的違規項目。國家能源局2017年、2018年連續2年公告了全國生產和建設煤礦產能,此后開始由各省公告,具體數據見表1。

表1 2017-2021年全國煤炭產能情況

由表1分析可知,在2021年后,我國煤炭消費量在連續幾年小幅增長后,開始進入新一輪高速增長,隨著煤炭歷史庫存的逐漸出清、違規產能產量的逐步退出、進口增量有限,煤炭供應缺口急劇加大。2021年9月1日,新修訂的《中華人民共和國安全生產法》正式實施,煤礦超能力生產成為重點打擊對象,煤礦超核定產能生產風險加大。在安全、環保及超產能生產強力監管下,短期內煤炭產量難以突破核定產能限制,煤炭產量增長潛力受限,煤礦產能成為影響價格的關鍵因素。

1.3 市場煤炭供應

國有大型煤礦對下游發電供熱用煤企業執行長協價,非電熱企業購煤可采用市場價。長協煤覆蓋了我國煤炭供應總量的80%左右,長協機制可以說是“市場壓艙石”,可有效防范煤炭價格大幅度波動,因此是國家監控的重點。2022年2月24日和2月28日,國家發展改革委發布《關于進一步完善煤炭市場價格形成機制的通知》《關于做好2022年煤炭中長期合同監管工作的通知》,進一步完善煤炭長協定價機制,明確要求大型煤炭企業、電力企業100%簽訂中長協合同,并開展中長協合同簽訂和履約巡查工作。隨著中長協合同簽訂比例進一步上升,除保供用戶外,其他用戶只能去市場爭搶市場煤炭資源。不同于電力用戶,電價受政府管制,市場煤用戶可以通過提升產品價格轉移成本上漲壓力。如前文所述,在國內煤礦出現產能缺口導致在市場煤出現短缺時,市場煤價得到進一步推升。隨著市場煤價格大幅偏離長協價格,各種逐利現象又反過來減少長協煤供應,導致電力用戶煤炭供應緊張,迫于停機壓力,必然要采購市場煤,導致本來存在缺口的市場煤缺口更大,市場煤價格會急劇上漲,出現螺旋式、脈沖式上漲,這也能很好地解釋2021年三季度以來煤炭價格多次快速突破1 500元/t的現象。

1.4 煤炭限價政策

2021年三季度開始,有關部委多次運用行政手段調控港口、坑口煤炭價格。在開始調控港口煤炭價格效果不明顯后,轉而開始實施坑口、港口同步限價政策,但從其執行效果來看,作用仍不明顯。一是限價政策很難嚴格執行,由于我國煤礦不完全是國有煤礦,對于民營煤礦坑口限價的法律、政策支撐不足;二是非長協用戶在正常生產壓力下,采購不到限價煤炭,必然高價采購市場煤,港口限價因此失敗;三是從2016年以來,煤炭價格始終處于高位,尤其是2021年以來,煤礦利潤大幅提高,資金和銀行貸款壓力大幅減輕,在政府要求限價時,部分煤礦出現了減產行為,從而導致煤炭供應一定程度的下降,用戶在供應不足情況下必然高價采購煤炭,各類變相漲價措施和利益尋租群體增多,導致坑口限價失敗;四是兩年來煤礦利潤高企、生產設備和工藝更新換代加快,有的煤礦實際生產能力遠遠超過核定產能,往往集中一段時間生產就能完成當月核定產量,其中個別煤礦在煤炭市場急速變化下,限價執行嚴格時不生產或少量生產,在煤炭價格高企時集中生產銷售,實現利潤最大化,從而導致煤炭供應和價格波動加大。

1.5 “雙碳”壓減政策

“雙碳”壓減政策執行過程中,在通過技術進步緩慢降低能耗的情況下,部分地區把矛頭簡單地指向了煤炭的生產使用,在環保的大前提下出現了在非集中供暖的廣大農村地區用電代替取暖燃煤等趨勢,表面上煤炭直接消費量減少了,但發電用煤卻增加了,這也是近年來電力消費超預期增長的原因之一。部分地區甚至追求境內零煤炭生產,但卻沒有其他能源替代,需要從區外運輸煤炭,導致全國煤炭更加依賴晉陜蒙地區煤炭資源外運,煤炭運輸成本整體增加,港口煤價居高不下。

1.6 新冠肺炎疫情擾動

2019年底突發的新冠肺炎疫情使全國煤炭市場一度“按下暫停健”,煤炭消費受到抑制,隨著2020年下半年國內疫情逐步得到控制以及國外疫情的大爆發,國外商品訂單紛紛轉到國內,我國商品出口得到高速增長,國內經濟也開始恢復高速增長,國內煤炭消費需求激增。2020年底已經出現了煤炭短缺的跡象,煤價高企,2021年煤價出現了大爆發,一度出現大幅上漲。隨后煤炭保供成了新常態,保供限價政策頻出。停滯了多年的煤礦產能核增批復開始加快,但新增的產能基本上都是早已達產的煤礦,實際新增的煤炭產量相對較少。雖然2021年全國煤炭產量超過了41億t,也僅僅是超過了2015年的全國煤炭產量。同時,煤價高企,港口煤炭價格中運輸成本占比大幅下降,煤炭企業選煤意愿降低,低發熱量的煤炭開始大量進港,港口高發熱量煤源相對稀缺。從筆者工作的外購煤采購單位統計來看,外運煤炭的平均發熱量21.8 MJ/kg下降到了2021年的20.0 MJ/kg左右,這也是看似2021年煤炭產量超過了41億t,但平均發熱量大幅下降,增量是建立在煤礦入選率大幅下降基礎上的,折算成標準煤則產量增加有限。

綜上所述,在供給側改革后,煤礦產能成為影響價格的關鍵因素。同時在產能不足條件下,煤炭限價政策抑制煤礦產量,煤價變化加大;“新雙軌制”下,市場煤供應缺口,推升了煤炭上漲空間;提前完成的“去產能”計劃和新冠疫情的擾動加重了煤炭供需失衡。由于短期內煤炭供應上限受核定產能限制,煤炭供應的價格彈性在接近生產能力時出現明顯的鈍化。

2 我國煤炭產能現狀分析

公開資料顯示,2020年,全國原煤產量排名前10的煤礦核定總產能約2.8億t/a,原煤產量實際完成2.3億t,產量利用率為82%左右。全國煤炭產量排名前10的煤礦都是大型煤礦,生產條件較好,管理也較為規范,產能利用率在合理區間,但達不到100%。我國煤礦生產能力核定采用典型的木桶原理制定,影響煤礦生產能力核定的是各系統中最小安全生產能力。隨著近年來政府安全生產監管制度的不斷完善,超能力生產逐步得到了遏制,未批先建的違規增產行為也得到了遏制。2021年煤價大幅上漲后,煤炭保供形勢嚴峻,國家開始加快產能核增審批,新建煤礦項目審批也在加速。2021年7月以來,國家有關部門已突擊核增3批次煤炭產能,第1批核增產能約4 727萬t/a,第2批72處煤礦可臨時按照擬核增產能生產,擬核增產能9 835萬t/a,要求10月底完成有關產能置換等手續的審批,第3批35處存量煤礦核增產能7 800萬t/a,手續后補可即日增產,3批次產能核增累計增加產能22 362萬t/a。據公開信息顯示,2022年全國要求增加煤炭產能3億t/a,緩解煤炭供應嚴重緊張局面。以合理的產能利用率80%左右計算,2021年全國原煤產量完成41.3億t,全國煤炭合理的生產能力應為51億t/a左右才能不會因為產能不足導致煤價暴漲。因大部分省份只公開生產煤礦核定產能,從統計來看,全國生產煤礦核定產能為40.9億t/a,加上3億t/a左右進入聯產環節的建設產能,全國合法煤炭生產能力在44億t/a左右,按2022年期望國內產量44億t計算,產能利用率達到了100%左右,遠超合理區間,這是煤價大幅上漲的根源。

3 改善煤炭市場供需失衡的措施與思路

煤炭生產屬于規模報酬遞增性的,資本產出彈性遠大于勞動產出彈性,并存在明顯的資本滯后性,要破解煤炭產能過剩和短缺循環現象,需要政府發揮更有效的作用。在前文分析的基礎上,提出如下改善煤炭市場供需失衡的措施和思路。

3.1 加大市場煤供應

加大市場煤供應比例,尤其是擴大對原料市場的供應,滿足能向下游傳導生產成本的高附加值行業原料煤供應,避免出現原料煤市場價格大幅上漲,少量高價原料煤市場給整個煤炭市場引發價格錨定效應,讓市場在資源配制中起決定性作用,成為封住煤炭價格的天花板,同時讓更多的煤炭進入長產業鏈條的原料煤市場,也符合“雙碳”達峰的歷史走向。

3.2 逐步退出煤炭價格管制

國家對電煤實施中長協價格指導,對穩定電煤市場供應和電價起到了十分巨大的作用。但由上文分析可知,煤炭價格管制在一定程度上易催生尋租空間,使價格管制效果達不到預期,可能會造成資源短缺的假象,同時不利于價格對供需的傳導。較高的煤炭價格穩定煤炭進口量,避免加重國內煤炭產能不足。同時用煤炭行業超額利稅向受價格管制的電力、供暖行業及燃煤取暖農戶補貼。逐步取消動力煤價格管制,煤炭價格的適當上漲也能倒逼全社會節能減排,促進“雙碳”目標實現。歷史經驗表明,2012-2015年煤炭市場全面市場化期間,多年難以解決的產能過剩問題在市場配置資源起決定性作用時,過剩產能出清效果明顯,行業集中度明顯上升。目前煤炭產能短缺、煤價高企必然會提振煤炭產能投資,逐步退出電煤價格管制,讓市場充分在資源配制中發揮作用。

3.3 強化政府執行政策的計劃性和全局性考核

一些地方政府在執行各項政策中,受晉升激勵、利益尋租等因素影響,會出現層層加碼、超計劃落實等情況。2016年開始的國家去產能政策,要求3~5 年壓減10億t/a產能,但2017年底,國家能源局公告的全國的生產和建設煤礦產能合計不足44億t/a,只用了2年時間就從2015年的57億t/a下降了13億t/a,產能利用率已進入合理區間,此后繼續去產能和嚴控新增產能,加上環保、安全、國土資源監管加強,“違規產能”繼續出清,產能利用率進一步上升。隨著“十三五”的結束,減碳指標考核和“雙碳”目標的提出,部分地方政府短期行為進一步加重了煤炭產能短期。本來2020年將爆發的產能不足、煤價大幅上漲因新冠肺炎疫情推遲到了2021年。政府應強化政策執行的計劃性和全局性考核,避免出現新舊煤炭產能銜接真空期。

3.4 建立煤礦彈性產能制度

煤礦產能建設需要的資金大、周期長,而且核定產能缺乏彈性,當社會意識到煤炭產能不足或過剩時,僅依靠市場調節需要的周期過長,而且核增后的產能難以收回,容易引發過剩和不足反復出現的現象。國家為應對煤炭市場波動提出要建設國家儲備煤基地,但受制于煤炭作為大宗商品,儲備需要的存儲空間大,煤炭自燃、風化導致發熱量降低、環保投資大等難以克服的因素,儲備煤量不可能巨大,面對巨大的煤炭消費量,煤炭儲備的作用有限,只能平抑季節性市場波動,對煤炭10年左右的產能周期來說影響不大。儲煤于地面,不如儲煤于地下、儲煤于煤礦產能。近年來,國家也在探索實踐,通過分級分類安全監管監察辦法,對A、B類安全程度較高的煤礦可以按核定產能110%生產。筆者認為,在此基礎上,可以繼續深化,制定彈性產能制度,將核定產能分為正常產能、儲備產能。按前文所述的2020年前10大煤礦實際產能利用率80%左右估算,正常產能按現有標準核定,全國總體正常產能按煤炭預測消費量的125%控制;儲備產能對煤礦各生產系統進行詳細的安全評估,剔除安全風險相對較小的系統,重新按安全風險較高的系統評定后的產能增量制定為儲備產能。當煤炭市場出現產能不足時,煤炭價格長期高于綠色區域時,釋放儲備產能,給正常產能投資留下較長緩存時間;當煤炭產能出現過剩時,收回部分或全部儲備產能,從而減少產能過剩和產能不足反復出現的現象。

3.5 加強煤炭市場監測和預警

目前國內對煤炭價格監測的指數眾多,基本上能客觀的反應價格變化情況。但煤礦產能利用率監測和預警能力不足。國家統計局發布的工業利用率將煤炭開采和洗選業合并進行公布,指導性有限。實踐中煤炭開采和煤炭洗選產能利用率存在此消彼長的情況,即煤炭需求旺盛、價格走高時,煤炭開采產能利用率提升,低發熱量煤炭直接銷售更經濟,煤炭入洗產能利用率會下降;反之煤炭需求低迷、價格低迷時,運輸成本占比上升,高發熱量煤炭外運更加經濟,煤炭入洗產能利用會上升,合并公布不利于真實了解煤礦的實際產能利用率情況,應當分開公布。并建立煤礦產能利用率監測和預警機制,產能利用率高于合理區間時,加快產能釋放,低于合理區間時,收縮產能,從調控煤礦產能總量轉變為調控煤炭開采產能利用率上來。同時加強煤炭市場長期供需預測和預警能力,實現煤炭市場的長期穩定。

3.6 構建煤炭儲配基地

2021年,國家發發展改革委發布了《關于做好2021年煤炭儲備能力建設工作的通知》,明確了2021年煤炭儲備能力的分省任務。加大煤炭儲備能力的建設,可以在各煤炭需求端起到資源保障作用,同時在煤炭市場劇烈波動時,完備的煤炭儲備可對市場價格起到穩定的心理預期,起到區域市場“壓艙石”的積極作用。因此,為防止季節性煤炭價格變化幅度較大、保障發電供熱等用煤需求,各省應加快構建煤炭儲配基地。

4 結論

(1)從供給側改革、煤礦產能、市場煤炭供應及相關政策等方面對影響我國煤炭價格的因素進行詳細分析。分析表明,在供給側改革后,煤礦產能成為影響價格的關鍵因素。煤炭限價政策抑制了部分煤礦產量,一定程度上使煤價變化加大;市場煤供應缺口,推升了煤炭上漲空間;提前完成的“去產能”計劃和新冠疫情的擾動加重了煤炭供需失衡。

(2)對目前我國煤炭產能現狀進行分析和研究。結果表明,我國煤炭產能不足,產能利用率遠超合理區間,是前期煤價大幅上漲的主要原因。

(3)針對我國煤炭供需失衡現狀,提出了應強化政府執行政策的計劃性和全局性考核,加強煤炭產能利用率監測和預警,加快建立煤礦彈性產能制度和儲配煤基地建設,加大市場煤供應比例,逐步退出電煤市場價格管制,更好地發揮市場在資源配制中的作用,緩解煤炭市場供需失衡。

猜你喜歡

經濟技術協作信息(2018年22期)2019-01-19 03:00:22

工業設計(2016年4期)2016-05-04 04:00:23

現代企業(2015年8期)2015-02-28 18:55:34

現代企業(2015年6期)2015-02-28 18:51:50

河南科技(2014年11期)2014-02-27 14:17:24

河南科技(2014年11期)2014-02-27 14:09:47

河南科技(2014年10期)2014-02-27 14:09:19

河南科技(2014年5期)2014-02-27 14:08:27

河南科技(2014年8期)2014-02-27 14:08:07

河南科技(2014年8期)2014-02-27 14:07:44