海外光伏市場開發策略淺析

2022-11-02 10:22:20文李泊樊

中關村 2022年10期

關鍵詞:新能源

文李泊樊

全球能源發展趨勢中,環境保護、能源供給安全以及資源匱乏等一系列問題日益受到重視,綠色低碳能源成為各國能源發展重要的轉型方向;隨著傳統能源逐漸退出世界能源舞臺,優化能源結構,大力發展新能源業務,實現可持續發展是不可逆的發展趨勢。2019年第24屆世界能源大會在阿聯酋舉行,大會以“能源促進繁榮”為主題重點探討了可再生能源的未來發展戰略。2020年9月,中國在第75屆聯合國大會提出了2030年前實現“碳達峰”、2060年前實現“碳中和”的“雙碳”目標。2021年9月20日,中國在第76屆聯合國大會表示將不再新建境外煤電項目。

世界新能源加速發展趨勢下,尤其在國內新能源業務競爭環境日益激烈的情況下,如何開發海外新能源業務,是公司海外業務持續發展的重要議題。作為海外新能源業務的重要支柱,光伏業務的市場開發一直備受關注。結合公司海外新能源業務目前以光伏項目為主的特點,本文就如何在海外光伏市場中獲取資源、提升市場競爭力與市場份額,進行淺析。

一、海外光伏市場概況

(一)海外光伏市場現狀

全球光伏裝機容量持續高速增長。根據國際能源署(IEA)發布的2021年全球光伏報告,盡管受到疫情以及原料、物流價格上漲的多重影響,2021年全球光伏新增裝機容量為175GW,相較于2020年仍增長20.7%,全球光伏累計裝機容量已達942GW;全球光伏項目單位造價水平呈持續下降趨勢;國產技術和產業日趨成熟。光伏產業鏈已實現國產化,基本滿足全球需求;分布式光伏迅速發展。分布式光伏具有安裝簡便、投資少、易消納等特點,2021年全球分布式光伏發電裝機容量占總裝機容量的40%,預計至2025年將達45%以上。

(二)海外光伏市場展望

彭博新能源財經(BNEF)預測,全球光伏累計裝機容量至2050年仍將保持增長趨勢,光伏發電量占全球總發電量比值有望達到16%左右,光伏產業將成為全球能源產業的重要組成;隨著儲能電池的出現和光伏成本走低,光伏發電的經濟性將得到有效保障,光伏電站的成本將降低至29%;發達國家光伏消費增長趨于放緩,發展中國家光伏消費持續保持高速增長,亞太地區將成為世界光伏消費的絕對主力。

(三)重點光伏市場分析

近年來,全球光伏市場發展趨勢幾經起伏,加上疫情以及原料、物流價格上漲等多重不利影響因素疊加,區域發展不均衡的趨勢已經凸顯,但總體仍呈現不斷向上發展趨勢。

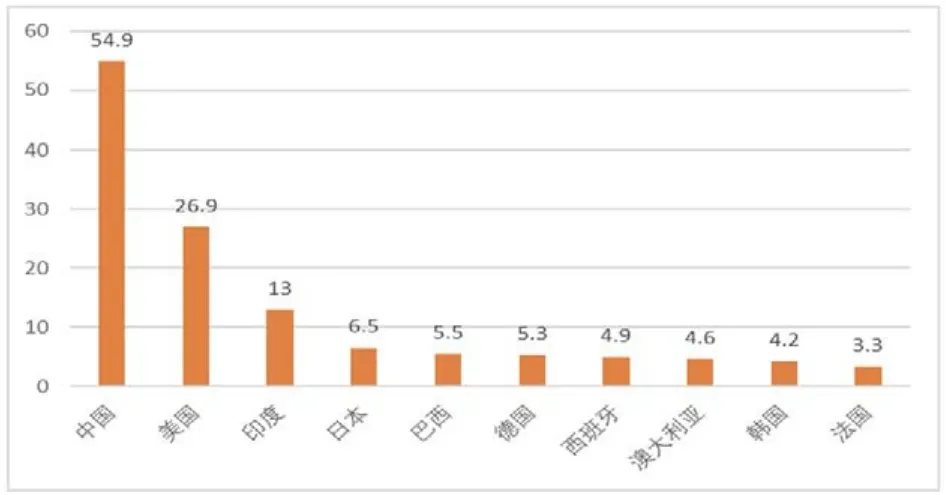

從IEA發布的2021全球光伏報告可知,至少20個國家新增光伏容量超過1GW,中國、美國和印度分別以54.9GW、26.9GW和13GW分列前三位。2021年全球光伏新增裝機容量前10名國家見圖1所示。

圖1 2021年全球新增光伏裝機容量TOP10(GW)

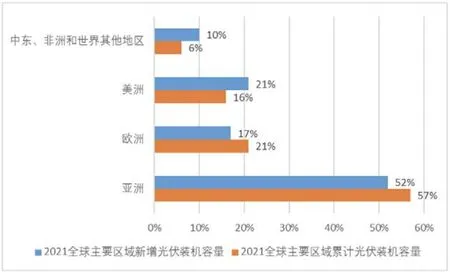

從2021年全球主要區域新增和累計光伏裝機容量占比來看,亞洲新增占比52%,累計占比57%;美洲新增占比21%,累計占比16%;歐洲新增占比17%,累計占比21%;中東、非洲和世界其他地區新增占比10%,累計占比6%。具體數據參見圖2。

圖2 2021年全球主要區域新增和累計光伏發電裝機容量分布

從全球光伏裝機容量發展趨勢來看,亞洲雖然起步較晚,起點較低,但持續保持增長趨勢,自2017年后就牢牢占據全球最大光伏發電市場;歐洲起步較早,增長較穩定,2021年占全球光伏發電的21%,位列第二;北美洲起步較晚,但同樣保持快速增長,2021年占全球光伏的16%,位列第三。

此外,盡管中東、非洲和世界其他地區的光伏市場擁有巨大潛力,但受當地經濟發展水平的制約,其光伏市場的開發仍需持謹慎態度。因此,公司未來仍需持續關注并優先布局亞洲、歐洲以及美洲的光伏市場投資機會。

二、海外光伏市場開發策略

(一)業務開發類型

光伏業務開發類型分為EPC總承包、綠地投資、參股投資。結合公司海外業務,這里對EPC總承包模式進行淺析。

EPC總承包是指公司作為承包方,按照業主委托合同對工程建設項目的設計、采購、施工、調試以及運維等工程全階段進行承包。公司參與光伏EPC總承包項目,與傳統施工單位相比,設計優化是最大優勢。通過設計優化,降低造價同時提升發電收益,從而提升項目競爭水平。其次,通過前期深度參與開發業務,準確把握項目動態,提前進行設備采購,能夠有效降低采購周期,減少項目工期。

(二)業務開發特點

第一,工程周期短。在項目前期測定光資源的情況下,短期內即可進入決策階段。一般50MWp光伏電站建設周期一般在9個月到12個月;第二,對電網要求高。光伏發電受光照的影響,發電量不穩定,具有隨機性、間歇性、波動性的特點,易受極端天氣影響。若未來大規模接入電網,對電網的穩定性提出更高要求,電網為電力系統提供持續可靠供電和安全穩定難度增大。未來,面臨更大比例的光伏發電上網時,電網協調足夠的可控電源,補充和平抑光伏發電的波動,還要做好對極端情況的分析和預判,以及在極端情況下對非緊要負荷進行動態調整;第三,運行維護簡便。光伏電站建成后無需投入生產原料,如煤、氣、油,且運維人員少、運維簡便、成本較低。

(三)業務開發策略

公司積極踐行“一帶一路”倡議,順應光伏行業發展大勢,在海外建立多個營銷區域部、多項類型、多種規模的光伏投資組合,盡早實現光伏產業布局。

公司將全球光伏市場分為潛力市場、傳統市場以及重點市場等多個層次,立足典型光伏項目的開發和實施。國際公司設立非洲、歐亞、亞太等多個重點區域,實行一國一策,因地施策,尋求傳統業務落地的同時積極爭取光伏項目的開發機會,實現海外光伏業務突破。

以F+EPC、PPA、IPP、BOT等多種模式參與市場開發,同時帶動輸變電及其他基礎設施領域等傳統優勢業務高質量發展。對于重點區域和國別,做好合法合規等風險管控的同時,以總承包、設計分包、采購分包或與其他公司組成聯合體等多種方式積極參與到重點項目中。根據目前區域布局來看,亞太區域方面,國際公司加強與重點國別優勢企業合作,提前搶占優質土地資源,深入與國內投資方、集團內企業合作,以多元開發模式力爭推動項目落地。歐亞區域方面,在多個重點國別加強與中資投資商對接合作力度、深挖屬地化優質開發商,建立商務聯系,搶占市場內光伏項目的優質資源和新增配額,共同推動“投建營一體化”模式為主導的新能源類項目。

建設符合國際化業務的管理制度體系,優化項目決策、審批流程,提升項目運行效率,形成高效的激勵和約束機制;組建高素質海外業務市場開發團隊,對內培訓海外市場開發知識。國際公司組織全體商務人員開展新能源項目財務模型學習,通過財務模型的應用,商務人員可盡早判斷項目的財務可行性,能夠在節省公司資源投入的同時,更易聚焦優質項目,提升項目決策能力。國際公司也派出多位商務人員到生產部門輪崗學習,旨在掌握商務知識的同時也要熟練掌握設計、造價及工程等相關知識。對外吸引優秀人才加盟,將他們的先進理念與成功案例融入到公司的項目開發中,讓一批“愿意搞海外”、“懂海外”、“會搞海外”的人員參與市場開發,提升海外業務的核心競爭力。

公司要依托集團平臺和自身資源優勢,與新能源投融資機構開展戰略合作,逐步建立融資渠道;與優質廠家、工程局建立良好合作關系,實現取長補短,合作共贏。在集團公司國際業務布局下,公司發揮自身設計咨詢的前端優勢,與集團子企業緊密配合,用技術實力打開市場,爭取在核心國別的競標項目上取得不錯成績。

當前新冠疫情肆虐全球,各國經濟發展普遍停滯甚至萎縮倒退,產業鏈供需緊張形勢加劇,工程造價大幅增加,再加上各國嚴格的入境限制條件,對公司海外市場開發造成了嚴重沖擊。在疫情未全面控制的新形勢下,傳統的市場開發模式應該做出調整。公司可通過優化內部管理體制與業務流程,在保證風險可控的前提下,適當簡化審批程序,縮短審批時限,為海外市場開發創造先決條件;商務人員可通過移動辦公軟件,積極維護客戶關系,推進市場開發活動有序開展;通過業務上云,以遠程辦公、視頻會議、在線簽約等新方式,確保開發環節正常進行。

三、結語

海外光伏業務是公司未來長遠發展的重要版圖,通過積極布局光伏市場,嘗試不同開發模式,加強企業間合作,盡早完成國際新能源業務結構轉型,拓寬融資渠道,不斷創新,適應新形勢,做好后疫情時代的市場開發工作,保障公司長期穩定的競爭力優勢。

后疫情時代,海外市場開發形式依然不容樂觀。對國際公司來講,“拿訂單”、“爭落地”、“促履約”是每一位市場開發人員的職責;對公司來講,海外業務是長遠高效穩定發展的有力支撐,這不僅需要國際公司全體人員的努力,也離不開公司各級部門的全力配合與支持,一起為公司海外業務發展奉獻出自己的力量。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34