消費金融平臺服務補救對顧客價值共創行為的影響

2022-11-02 06:38:54陳英毅

長春理工大學學報(社會科學版) 2022年5期

楊 丹,陳英毅

(青島理工大學商學院,山東青島,266525)

隨著科技的發展,服務業開始向著非面對面接觸的網上服務轉移,而人工智能(AI)在電子服務中的應用也改變了顧企互動的傳統方式。在網絡平臺開展電子服務已經相當普遍,但網絡服務背景下的服務補救研究卻方興未艾[1]。互聯網消費金融是在傳統消費金融發展的基礎上,融入互聯網技術,形成申請、審批、放款、還款等網絡化的一種依賴電子平臺的金融服務。其服務的復雜性、數字化以及顧客需求的多樣化,導致企業通過平臺為顧客提供服務的過程中極易引起顧客不滿,進而出現服務失敗。因此,進行互聯網消費金融行業的服務補救研究具有重要意義。

市場競爭的加劇和消費者角色的轉變,使企業開始關注顧客行為,而顧客價值共創帶來的競爭優勢引起了平臺型企業的重視。隨著網絡互動機會的增加,顧企之間的聯系也發生了微妙轉變。一方面,顧企之間的互動變得更為頻繁,另一方面顧客稍有不滿,惡性口碑的傳播范圍和殺傷力都大大增強,且這種影響對于潛在顧客有致命性的打擊。在顧客關系的實踐研究中,學者提出了顧客契合的概念,認為顧客契合有助于理解網絡泛化下的顧客關系。簡兆權等(2018)[2]研究表明顧客契合是實現價值共創的基礎和重要過程。那么,消費金融平臺企業如何在激烈的競爭環境中提高服務質量,避免惡性口碑,激發顧客的價值共創行為,成為一個至關重要的問題。本文圍繞消費金融平臺,基于SOR框架構建消費金融平臺服務補救、顧客契合及顧客價值共創行為的研究模型,探究三者之間的影響關系和作用路徑,了解消費金融平臺用戶對服務補救的實際感知和后續行為,并為消費金融平臺的發展提出相關建議。

一、文獻回顧和研究假設

(一)文獻回顧

服務補救研究的初期學者指出,服務的固有屬性決定了服務無法做到“零失誤”。Swanson(2001)[3]表示,服務失誤是指在服務過程中企業提供的服務沒有達到顧客的期望,顧客感到不滿意的情況。簡兆權等(2017)[4]在研究網絡平臺購物時指出,網站平臺的易用性、虛擬支付等特點,增加了服務失誤發生的概率,加之人機互動大量代替傳統的人際接觸,使得服務失誤的類型比傳統服務更為復雜,強調要重視其中由于信息技術導致的服務失誤。本文認為,在消費金融平臺提供產品或服務過程中,只要顧客感知不滿意,服務失誤就發生了。

根據研究發現,服務補救一開始被視作解決顧客抱怨的具體手段,研究上主要關注對顧客造成嚴重影響的服務失誤,現在開始關注服務補救的整個過程,并將其作為一個系統研究。陳忠衛和董曉波(2005)[5]認為服務補救從廣義上來講是為了提高服務質量、維護顧客關系,需要企業全體員工的參與,包括對可能發生的服務失敗進行預防和對已經發生的服務失敗進行彌補。Smith等(1999)[6]通過研究總結出適用各行業的服務補救措施:實物補償、道歉、響應速度和補救主動性。Sachse等(2015)[7]從服務營銷的角度對服務補救進行研究,將其劃分為經濟補償、補救主動性、響應速度和道歉四個維度。實踐中消費金融平臺常用到的服務補救措施大致有解釋道歉、實質補償、重新服務等。楊強等(2017)[8]表明以往服務補救關注對用戶造成嚴重影響的服務失誤,忽視細微失誤給用戶帶來的負面體驗,指出在服務失誤發生前主動采取預防性服務補救能有效降低用戶期望,使用戶更容易感到滿意。本文結合Smith、楊強等人的研究,將服務補救劃分為實質補償、響應速度、道歉和預防主動性四個維度。

顧客契合以關系營銷理論為支撐[9],含有認知、情感及行為等維度,但至今尚未形成統一的觀點。大致分為三種流派:一是心理流派,以Bowden為代表。Bowden(2009)[10]將顧客契合視為一種心理過程,提出顧客契合能促進顧客對企業或品牌的忠誠以及對產品或服務的購買和重復購買,涵蓋認知、情感兩方面。二是行為流派。該流派將契合視為一種超越購買的非交易性行為,主要表現為網絡正向口碑、在線評論等,主要代表人物是VanDoornetal。三是將心理和行為綜合起來的流派,認為顧客契合是認知、情感和行為多方面共同作用的結果,以Hollebeek為代表。本文基于Bowden的研究,認為顧客契合是顧客與企業或品牌互動產生的一種心理狀態,涵蓋認知、情感兩個維度。認知維度是指顧客對消費金融平臺的主觀看法,表現為顧客對消費金融平臺的關注或興趣;情感維度是指在顧客與消費金融平臺之間建立更深層次,更有意義的聯系[11],這種聯系包含熱情、享受、認同等多種情緒感受。

隨著技術和商業模式的轉變,顧客的角色也發生了巨大變化,顧客價值共創是近年來的熱點話題。Yi和 Gong(2013)[12]將顧客價值共創行為分為角色外行為和角色內行為,即顧客公民行為和顧客參與行為。角色內行為是指顧客為了獲取商品或服務所采取的必要行為,如參與企業提供的服務,進行信息查找和分享、互動等行為;角色外行為則指顧客主動發生的能為企業創造額外價值的行為,如積極反饋、口碑推薦等。楊學成等(2018)[13]以Yi(2013)的研究為基礎,結合共享經濟的特點,將共享經濟背景下的價值共創行為劃分為用戶價值共創參與行為和用戶價值共創公民行為。對于價值共創行為的影響因素,國內外學者主要從用戶個人能力、參與動機、消費者體驗、品牌關系等角度進行了研究,尚未從消費金融平臺進行服務補救的角度進行探討。

“刺激—機體—反應”(S-O-R)框架是心理學領域中用于研究刺激、機體、反應三者之間關系的經典框架。該框架描述了外部環境刺激機體產生內在狀態,內在狀態激發機體行為反應的過程,并且機體內在狀態在這個過程中起中介作用。其中,刺激是指外界環境刺激,機體內在狀態是機體在心理上產生的認知和情感等方面的狀態[14],反應則強調機體行為上的趨近或規避。

(二)消費金融平臺服務補救和顧客價值共創行為

互動是產生價值共創的基礎,在互聯網平臺時代,大量傳統人際互動被人機交互替代。已有研究表明,人機交互對顧客價值共創有積極的促進作用。在消費金融平臺上開展服務補救就是以互動為基礎,這種互動既包括與客服人員的人際互動,也包括與AI助手的智能交互。黃瑩瑩(2021)[15]表示,在服務補救互動過程中,工作人員恰當的言語表現和非言語表現對顧客參與服務補救合作有積極影響。在服務失誤發生后,顧客的行為意愿在很大程度上依賴于與工作人員的互動。研究表明,企業與消費者之間的價值共創已經體現在服務的全過程中,從開始了解服務或產品的社區交流互動,到虛擬平臺咨詢客服互動服務評價階段的在線評論,都是顧客價值共創的萌芽之處。與早期價值共創含義不同的是,互聯網時代價值共創的重心轉移為顧客主導,顧客在互動溝通中貢獻自己的信息與需求,同時獲得自己需要的產品或服務。張燁和高素英等(2021)[16]研究表明共享經濟平臺用戶與員工互動對用戶價值共創行為有顯著的正向影響,并且顧客關系在兩者關系中起部分中介聯系。Waqar Nadeem等(2021)[17]在研究共享經濟平臺時證明了消費者倫理認知中的服務補救維度會對消費者價值共創產生積極影響。楊一翁等(2020)[18]研究表明在互動頻繁的服務消費情境下,互動發生的環境對顧客價值共創有促進作用。大量服務補救研究表明,服務補救對顧客滿意,顧客忠誠(態度忠誠、行為忠誠),正向口碑,推薦都有積極影響。楊強等(2018)[19]證明了預防性服務補救的不同方面對顧客行為的正向影響。楊君茹等(2016)[20]研究發現企業采取服務補救措施可以使顧客的情緒變得積極,而這種積極的情緒則能激發顧客的行為向有利于企業的方向發展。因此,提出如下假設:

H1:消費金融平臺服務補救對顧客價值共創行為有積極影響;

H1a:實質補償對顧客價值共創行為有積極影響;

H1b:響應速度對顧客價值共創行為有積極影響;

H1c:道歉對顧客價值共創行為有積極影響;

H1d:預防主動性對顧客價值共創行為有積極影響。

(三)消費金融平臺服務補救和顧客契合

以往研究表明,服務補救會促進顧客滿意,并且對顧客情緒有積極影響。顧客契合是顧客基于與企業或品牌的互動而產生的一種對企業愈加滿意的心理狀態。Harman David等(2021)[21]研究表明服務接觸中的最后一次互動對顧客契合的影響最大。相比于一般的互動,服務補救互動的目的性更強,更能加深顧客內心對平臺整體的契合認知。Alhawari Samer等(2021)[22]在研究商業銀行的移動app實際使用量時,表明移動app服務質量的及時響應性、易用性對顧客契合有顯著的直接影響。基于SOR框架,消費金融平臺開展服務補救作為一種外部刺激,可以影響顧客內在的認知和情感,激發顧客對平臺的契合感。消費金融平臺服務補救的及時響應、溝通等措施也體現了平臺在線服務質量,平臺對顧客抱怨或投訴的響應速度越快,表明平臺越重視顧客,服務補救措施越能激發顧客的契合心理。駱培聰等(2020)[23]表示旅行社的在線服務質量對顧客心理契合有積極影響。林艷和王志增(2016)[24]研究表明網購情境下,“服務補救悖論”是真實存在的。因此,提出如下假設:

H2:消費金融平臺服務補救對顧客契合有積極影響;

H2a:實質補償對認知契合有積極影響;

H2b:響應速度對認知契合有積極影響;

H2c:道歉對認知契合有積極影響;

H2d:預防主動性對認知契合有積極影響;

H2e:實質補償對情感契合有積極影響;

H2f:響應速度對情感契合有積極影響;

H2g:道歉對情感契合有積極影響;

H2h:預防主動性對情感契合有積極影響。

(四)消費金融平臺顧客契合和顧客價值共創行為

簡兆權(2018)通過案例研究,表明顧客契合是實現價值共創的基礎和重要過程。令狐克睿(2019)[25]論證了顧客契合的三個維度:熱情參與、意識關注和社會聯系對顧客價值有正向影響,也說明顧客契合會對價值共創產生積極影響。姜思博(2019)[26]發現虛擬CSR 共創中認知契合、意動契合和情感契合分別通過影響心流體驗和心理資本,對社會價值共創行為維度下的顧客公民行為和知識共享行為產生顯著的正向影響。Casper Ferm Lars-Erik等(2021)[27]通過在線調查美國零售銀行的客戶發現顧客契合對顧客價值共創有積極影響。因此,提出如下假設:

H3:消費金融平臺顧客契合對顧客價值共創行為有積極影響;

H3a:認知契合對顧客價值共創行為有積極影響;

H3b:情感契合對顧客價值共創行為有積極影響。

(五)顧客契合的中介作用

結合假設H2、假設H3與“刺激—機體—反應”框架,本文認為高質量的消費金融平臺服務補救措施作為外部刺激,能夠刺激顧客在認知和情感上與平臺建立起機體內在的契合狀態,這種機體內在契合狀態會驅使顧客有意識或者無意識地付出努力為企業創造價值。李書昊等(2020)[28]以酒店為研究對象,以“S-O-R”框架為基礎構建“服務場景-顧客契合-行為意向”的三階段模型,發現顧客契合在服務場景和顧客公民行為之間發揮中介作用。因此,提出以下假設:

H4:消費金融平臺顧客契合在服務補救對顧客價值共創行為的影響中起中介作用;

H4a:認知契合在實質補償對顧客價值共創行為的影響中起中介作用;

H4b:情感契合在實質補償對顧客價值共創行為的影響中起中介作用;

H4c:認知契合在響應速度對顧客價值共創行為的影響中起中介作用;

H4d:情感契合在響應速度對顧客價值共創行為的影響中起中介作用;

H4e:認知契合在道歉對顧客價值共創行為的影響中起中介作用;

H4f:情感契合在道歉對顧客價值共創行為的影響中起中介作用;

H4g:認知契合在預防主動性對顧客價值共創行為的影響中起中介作用;

H4h:情感契合在預防主動性對顧客價值共創行為的影響中起中介作用。

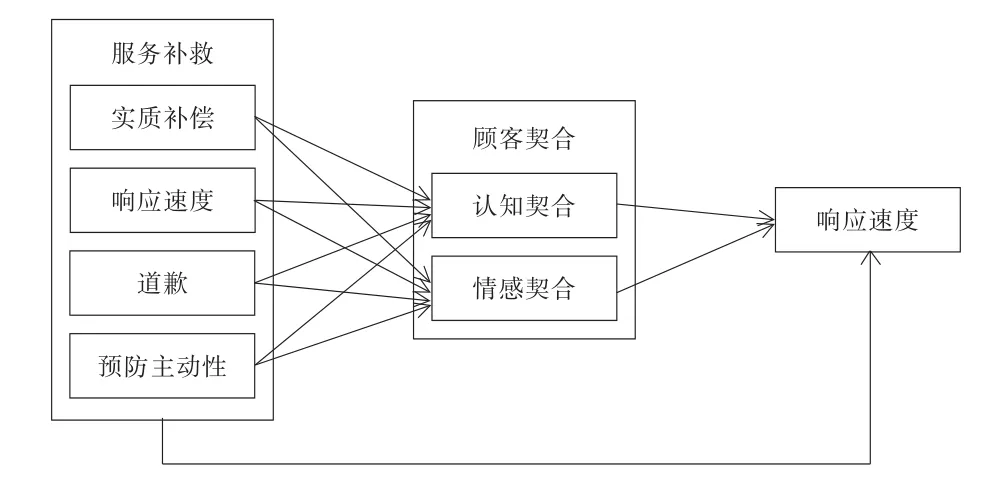

綜上,得出的研究模型如圖1所示:

圖1 理論研究模型

二、研究設計

(一)問卷設計

基于國內外學者的研究成果,根據消費金融平臺情境,采用情景模擬法設計問卷,問卷由三部分構成:第一部分是篩選題;第二部分是變量的測量題項。其中,服務補救量表主要參考Smith等(1999)的研究,顧客契合量表主要參考涂劍波等(2018)和Kosibaetal(2018)[29]的研究,顧客價值共創行為量表主要參考Yi和Gong(2013)的研究,采用李克特5級計分法來測量;第三部分是填寫者的基本資料。

(二)數據收集

在正式調研中,研究采用微信、微博、QQ、問卷星等方式進行問卷發放,歷時兩個月,共回收問卷438份。根據篩選題項、問卷填寫時間長短等標準,對回收的問卷進行篩選,最終得到309份有效問卷,有效問卷率70.5%。根據樣本調查數據顯示,男性占調查人數的40.78%,女性占59.22%。其中,使用過花唄的用戶高達95.79%,借唄占31.07%,京東白條占44.98%,京東金融占20.39%,蘇寧金融占7.77%,中原消費金融占2.59%,分期樂占10.03%,安逸花占2.27%,馬上金融占1.62%,其他平臺占2.59%。總體上看,樣本具有一定的代表性。

三、實證分析與假設檢驗

(一)共同方法偏差檢驗

驗證性因子分析法可以用來檢驗共同方法偏差。具體操作方法是將所有因子的題項放入一個因子中進行驗證性因子分析,得出以下結果:c2/df=6.531〉3、GFI=0.643〈0.9、CFI=0.618〈0.9、IFI=0.621〈0.9、TLI=0.584〈0.9、RMSEA=0.134〉0.08、NFI=0.581〈0.9、RMR=0.102〉0.05。結果顯示擬合指標均不達標,表明數據的共同方法偏差比較小。

(二)信度與效度分析

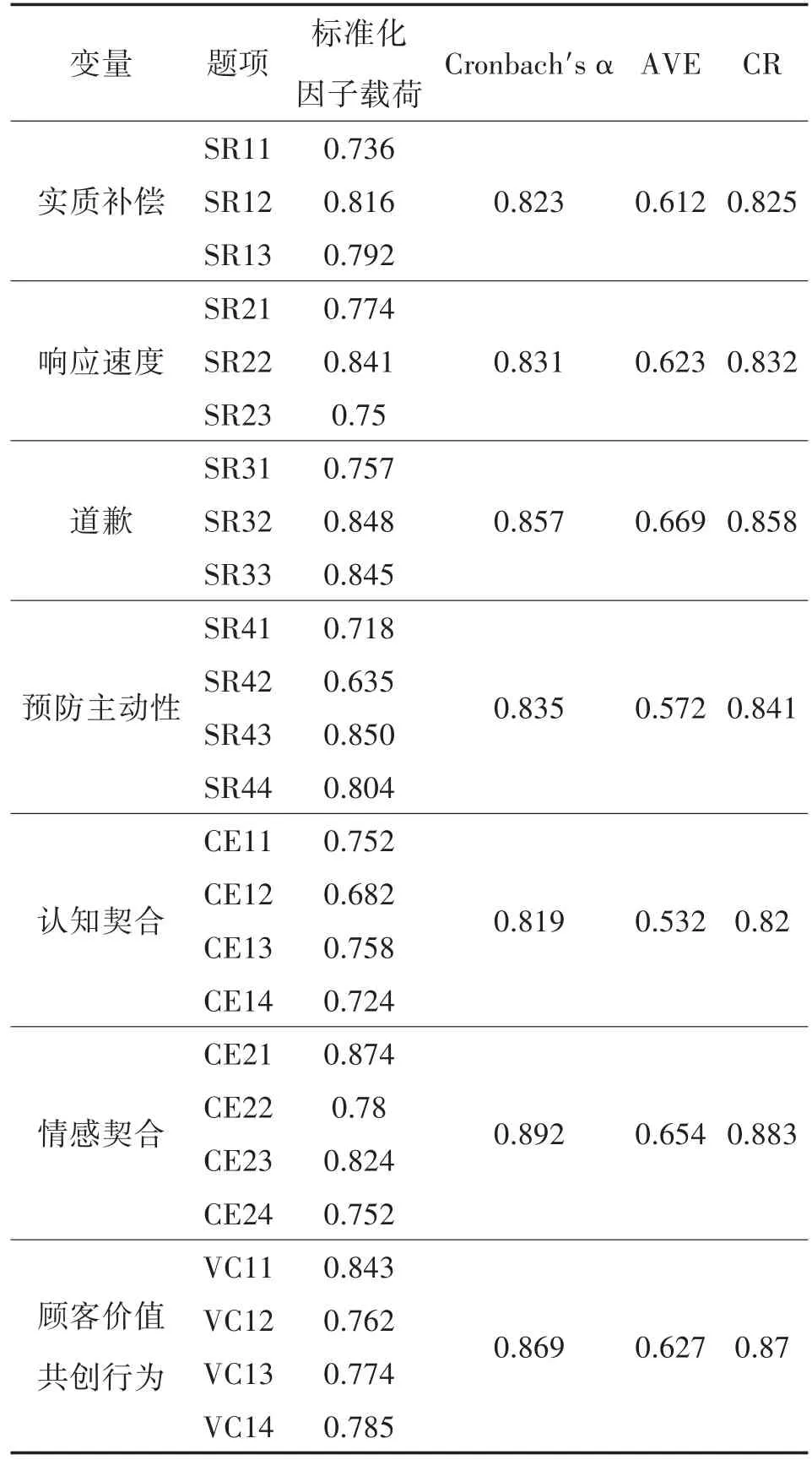

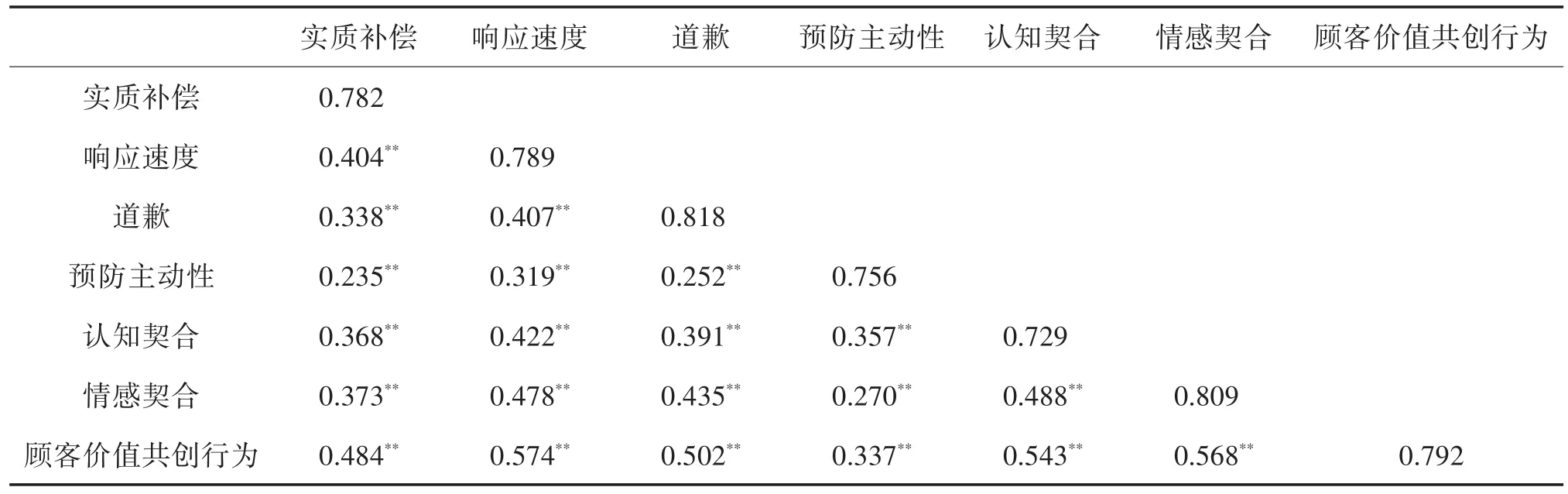

研究使用SPSS20.0和AMOS24.0對數據進行信效度分析。由表1可知,模型中變量的Cronbach'sα值均大于0.8,表明各變量的內部一致性較好。驗證性因子分析結果顯示,消費金融平臺中服務補救的因子載荷在0.635~0.850之間;顧客契合的因子載荷在0.682~0.874之間;顧客價值共創行為的因子載荷在0.762~0.843之間;各題項的因子載荷均大于0.5,且為高度顯著。平均變異抽取量AVE在0.532~0.669之間,都大于0.5;組合信度CR的值在0.820~0.883之間,都大于0.7,表明各變量具有良好的聚合效度。根據表2,實質補償的AVE平方根值大于實質補償與其他因子的相關系數絕對值,并且其他因子也呈現出這樣的結論,說明量表具有較好的區分效度。綜合來看,量表具有較好的信效度水平。

表1 信度和效度檢驗

表2 相關系數和AVE平方根

(三)模型擬合及假設檢驗

本研究采用AMOS24.0進行模型總體擬合度檢驗,檢驗結果如下:c2/df=1.222、GFI=0.926、AGFI=0.906、RMSEA=0.027、CFI=0.986、NFI=0.927、IFI=0.986、TLI=0.983、RMR=0.043,各擬合指標高于最低標準,說明模型具有較好的擬合度。

表3模型路徑檢驗結果中,服務補救的實質補償、道歉、響應速度三個維度對顧客價值共創行為影響的P值均小于0.05,表明正向影響顯著,假設H1a、H1b、H1c得到驗證;預防主動性維度對其影響的P值大于0.05,影響不顯著,假設H1d不成立,原因可能是消費金融平臺采取預防主動性措施時,并沒有與顧客產生直接互動,從而無法對顧客的價值共創行為產生積極影響。實質補償、響應速度、道歉對認知契合和情感契合的P值都小于0.05,假設H2a、H2b、H2c、H2e、H2f、H2g成立;預防主動性對認知契合P值小于0.05,表明預防主動性對認知契合有顯著正向影響,假設H2d成立;預防主動性對情感契合P值大于0.05,影響不顯著,假設H2h不成立。經分析,原因可能是消費金融平臺采取的預防措施是系統事先設定好的,顧客接觸到這些積極正面的提示,能對顧客的認知產生刺激,但沒有互動基礎,加之消費金融平臺提供風險提示是一個常規操作,所以對顧客情感契合的促進作用不明顯。認知契合、情感契合與顧客價值共創行為的標準化系數為0.231、0.239,P值均小于0.001,表明認知契合、情感契合對顧客價值共創行為的影響顯著,檢驗結果支持 H3a、H3b。

表3 路徑檢驗

(四)中介效應檢驗

本文采用Booststrap方法進行中介效應檢驗,設置抽樣次數為5 000、95%置信區間,根據95%置信區間是否含有0來判斷中介作用是否顯著。在實質補償對顧客價值共創行為的影響中,認知契合的中介效應置信區間[0.003,0.106],不包含0,中介效應顯著,假設H4a成立;情感契合的中介效應置信區間[0.002,0.121],不包含0,中介效應顯著,假設H4b成立;實質補償對顧客價值共創行為的直接效應置信區間[0.022,0.303],不包含0,直接效應顯著。結果表明,認知契合和情感契合在實質補償對顧客價值共創行為的影響中起部分中介作用。同理可判斷,認知契合和情感契合部分中介響應速度、道歉對顧客價值共創行為的影響,假設H4c、H4d、H4e、H4f成立。在預防主動性對顧客價值共創行為的影響中,認知契合的中介效應置信區間[0.014,0.128],不包含0,假設H4g成立;情感契合的中介效應置信區間[-0.014,0.076],包含0,假設H4h不成立;預防主動性對顧客價值共創行為的直接效應置信區間[-0.066,0.175],包含0,直接效應不顯著。結果表明,認知契合在預防主動性對顧客價值共創行為的影響中起完全中介作用,情感契合的中介作用不顯著,即預防主動性可以通過認知契合間接影響顧客價值共創行為。

四、結論與啟示

本文基于SOR框架,考察了消費金融平臺服務補救對顧客價值共創行為的影響機制,并檢驗了顧客契合在其中的中介作用,得到以下結論:服務補救的實質補償、響應速度和道歉三個維度正向影響顧客價值共創行為,但預防主動性維度的影響不顯著;顧客契合部分中介服務補救(實質補償、響應速度、道歉)對顧客價值共創行為的影響;認知契合完全中介預防主動性對顧客價值共創行為的影響,情感契合的中介效應不顯著,即預防主動性可以通過認知契合對顧客價值共創行為產生作用。總體而言,消費金融平臺的互動性服務補救措施對顧客價值共創行為有較為顯著的正向影響,顧客契合在其中起部分中介作用,而設置的預防補救措施則能通過影響認知契合對顧客價值共創行為產生影響。

研究有以下幾點貢獻:首先,服務補救相關研究大多基于面對面的接觸性服務行業,而對非面對面接觸的電子服務研究較少,本文研究消費金融平臺豐富了服務補救的研究對象。其次,以往服務補救相關研究多以顧客關系、感知公平、消費者寬恕為中介變量,本文引入顧客契合作為中介,在一定程度上豐富了消費金融背景下服務補救相關研究。最后,本文基于S-O-R框架繪制了消費金融平臺服務補救、顧客契合與顧客價值共創行為的作用路徑,揭示消費金融平臺可以通過服務補救的方式增進顧客契合,激發顧客的價值共創行為。

表4 中介效應檢驗

基于本文的研究,實踐中消費金融平臺管理者應注重服務補救的重要性,豐富服務補救的形式,關注平臺的響應速度和員工的服務態度。采取服務補救措施時要重視與顧客的互動溝通,通過積極互動增強顧客對平臺的正面感知,為實現顧客價值共創創造良好基礎。同時,要關注細節失誤給顧客造成的負面體驗,并對其進行改進補救。

猜你喜歡

中國生殖健康(2020年5期)2021-01-18 02:59:48

北極光(2019年12期)2020-01-18 06:22:10

小太陽畫報(2019年10期)2019-11-04 02:57:59

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國生殖健康(2018年5期)2018-11-06 07:15:40

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03