高職院校校級會計類專業實訓教學條件建設標準研究

——基于專業人才培養方案的角度

2022-11-05 07:23:24唐靜燦

經濟研究導刊 2022年29期

唐靜燦

(湖南水利水電職業技術學院經濟管理學院,長沙 410131)

引言

會計是一個古老而又應用廣泛的、日益結合現代技術的專業。根據教育部2021年最新的職業教育專業目錄,高職中與會計有關的專業有3個,職業本科中有“大數據與會計(330302)”專業。不論是高職中的會計類專業,還是職業本科中的大數據與會計專業,培養的都是高層次技術技能型人才,所以實訓教學必然占有十分重要的地位,實訓教學條件建設更是支撐實訓教學的重要基礎。職業教育標準是指職業教育領域統一的技術和管理要求。依據教育標準來保證、提升和評估教育質量已成為國際社會的共同選擇。進入21世紀以來,我國高等職業教育領域基本形成了以學校設置標準、專業目錄、專業教學標準、頂崗實習標準、專業實訓教學條件建設標準組成的高職教育標準體系。2021年,中辦、國辦發布的《關于推動現代職業教育高質量發展的意見》也指出,要建立健全教師、課程、教材、教學、實習實訓、信息化、安全等國家職業教育標準,鼓勵地方結合實際出臺更高要求的地方標準,支持行業組織、龍頭企業參與制定標準。

2012年以來,教育部制定并發布了護理、道路運輸等9個專業的專業儀器設備裝備規范(后改為專業實訓教學條件建設標準),隨后,這些標準得到不斷完善和擴充。教育部的標準是面向全國的,而每個學校的專業布局各不相同,非會計類專業如市場營銷專業也有會計基本技能方面的需求,因此,依據實訓功能而非專業制定學校層面的、共享型的泛會計類專業實訓教學條件建設標準,在統籌學校實訓室建設和專業建設方面意義重大。

一、專業實訓教學條件建設標準是專業人才培養方案的重要支撐

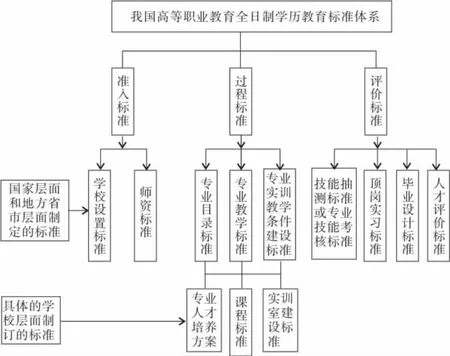

圖1我國高職教育標準體系結構

在高職教育三級標準體系中(如圖1所示),無論是國家級還是校級標準中,專業實訓教學條件都是人才培養方案(專業教學標準)的重要支撐。專業人才培養目標的實現,很大程度上取決于專業實訓教學條件,因此在專業教學標準(人才培養方案)中對實訓課程和課時、實訓教學條件、校外實訓基地等都做出了具體的要求。例如,教育部頒布的專業教學標準中第七“課程設置及學時安排”中以及第八“教學基本條件”“(二)教學設施”中,都規定了實訓教學要求以及實訓設施配備要求。實訓教學條件建設標準是人才培養方案在實訓條件配備上的具體化,是實現人才培養目標在硬件方面的有力保障,因此,無論從標準體例還是實訓設備要求上都必須與人才培養方案的要求一致。由于專業布局以及自己的教學特色,各個學校在校級實訓教學條件建設標準中可以做更詳細和更多的要求。

二、校級會計實訓室建設標準體例

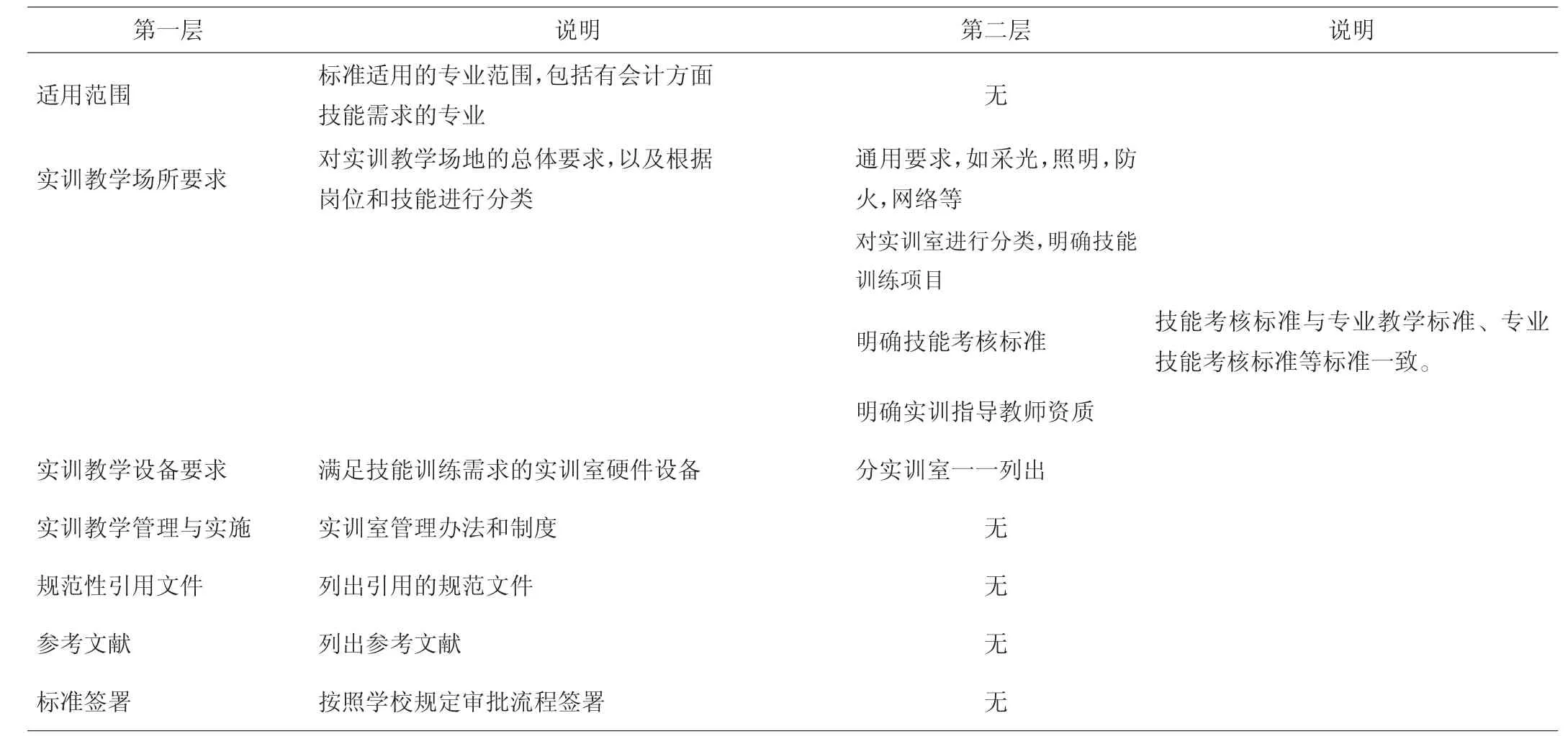

標準的體例格式是標準的表現形式,是標準區別于任何其他行政文件及科技著作的顯著特點。實訓教學設備方面的標準名稱,2017年叫專業儀器設備裝備規范,2018年以后統一改稱為專業實訓教學條件建設標準。標準體例包括標準的名字,校級會計類實訓室建設應統一稱為XXX學院會計實訓教學條件建設標準。目前我國的職業教育標準均采用二級層級結構。校級會計實訓室建設標準的體例結構也應采用二級層級結構,如表1所示。

表1 校級會計類專業實訓教學條件建設標準體例

作為校級會計類專業實訓教學條件建設標準,不僅要符合教育部的有關標準,而且要滿足會計類相關專業有會計技能需求的實訓教學要求。因此,實訓室的建設與分類應該以技能訓練項目為依據。為了便于操作執行,標準中還要附上所有實訓項目的考核標準,以及實訓指導教師的資質。實訓教學管理與實施主要包括實訓室的硬件管理、實訓教學運行管理、實訓人員管理等。作為校級標準,最后要履行簽署手續,使之成為內部可執行標準。

圖2會計類專業實訓教學條件建設標準的組成

三、校級會計類專業實訓教學條件建設標準的框架和內容

會計類實訓教學條件建設標準由通用要求、實訓教學硬件要求、實訓項目考核標準、實訓教學管理辦法(含實訓指導教師資質要求)以及參考文獻、規范、標準簽署程序等幾部分組成。其具體組成如圖2所示。

學校對會計專業技能的需求來源于學校所開設的專業以及課程,最終來源是專業教學標準、課程標準和專業培養目標。學校根據自己的辦學定位和專業布局統籌建設會計類專業實訓室。實訓設備的需求來自于技能訓練的需求,通用要求與實訓室管理辦法是保證實訓設備的運行安全和教學安全。為了保證標準能夠獨立運行,確保可操作性,還必須把每個技能訓練項目的考核標準(教育部的標準中沒有此項內容)附上,而師資要求則可以在實訓室管理辦法中體現。最后,為了保證標準的權威性和有效性,還必須履行標準的審批簽署程序。

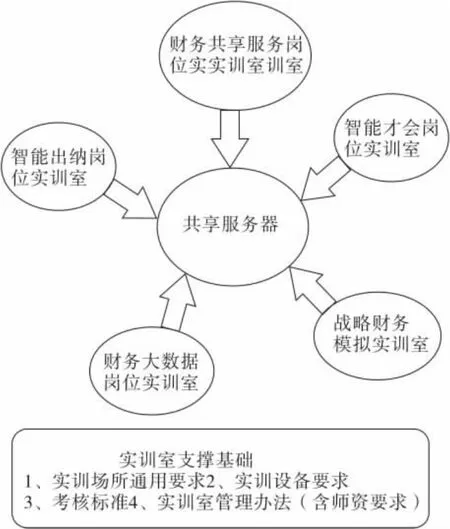

以開設“大數據與會計”專業(大數據與會計專業實訓教學條件建設標準見文獻5)的學校為例,校級會計類專業實訓教學條件建設標準的編制思路為:統籌所有有會計技能需求的專業,以專業教學標準和課程標準中的會計技能要求為依據,以就業崗位所需技能為索引,設置專業實訓室,如智能出納崗位實訓室、財務共享服務崗位實訓室、智能財會崗位實訓室、財務大數據崗位實訓室、戰略財務模擬實訓室。每個實訓室列出訓練所需的實訓項目和相對應的考核標準,實訓考核標準可以根據專業技能抽查標準,也可以根據課程標準進行開發。其他專業有會計技能訓練需求的,只需要查閱該訓練項目所在的實訓室,就可以非常方便地聯系實訓教學。如果學校沒有開設會計專業,就不必建設“大數據與會計”專業所需要的全部實訓室,而是參考教育部的大數據與會計專業實訓教學條件建設標準,只建設自己所需要部分的實訓室即可。以后可以根據專業布局和新增專業情況,新建專門的實訓室,以增加標準的適應性和可擴充性。校級泛會計類專業實訓教學條件建設標準框架和內容如圖3所示。

圖3泛會計類專業實訓教學條件建設標準的框架和內容

四、建立校級標準運行維護機制

校級標準的制定工作,要融合到日常教學管理工作中,要制定合理的標準制定、修訂發布程序,要滿足區域經濟發展要求,符合產業規律和人才培養規律,確保制定和修訂標準時,能吸收不同方面的意見和建議。在實際運行過程中,當上位標準變化了,或者出現了新工藝、新技術,或者學校的環境發生了變化,就必須對標準進行相應的維護和修訂。首先,專業人才培養方案是校級標準的核心,專業人才培養方案每年都要修訂,相應的其他標準也要跟著要修訂。即使其他標準沒有更改內容,也要更新版本,確保是有效版本在運行。其次,就是標準制定、修訂的質量控制。要充分發揮各專業教學指導委員會、行業教學指導委員會以及學術委員會的作用,落實反饋意見建議,保障標準的制定和修訂質量。最后,最重要的一點就是落實,標準的修訂工作不能流于形式,標準的制定與修訂要納入學校日常教學管理工作,要有牽頭部門和責任部門,落實專項經費,使得標準的制定、修訂工作和學校日常教學管理工作同步,杜絕“兩張皮”的現場,確保人才培養質量,提升學校的治理能力。

根據上述開發思路和框架,開發了校級會計類專業實訓教學條件建設標準試行版,可以在學校的教學實踐中試行和不斷完善,為開發更具針對性的校級教學標準、構筑完善的三級標準體系積累經驗。

結語

開發和制定職業教育教學標準,依據教育標準而不是文件或行政指令來保證、提升、評估教育教學質量是職業教育教學改革的發展趨勢。對于職業教育而言,實訓教學條件建設標準具有非常重要的意義,實訓教學是職業教育的特色所在,技能訓練是職業教育的優勢。我國政府歷來重視職業教育標準的建設,截至2021年6月,教育部已經公布了83項職業教育實訓教學條件建設標準,并在教育部職成司官網開設職業教育國家教學標準體系專欄,鼓勵各地區各地方開發要求更高的、具有各地鮮明特色的地方標準和校級標準。在分析教育部“大數據與會計”專業實訓教學條件建設標準的基礎上,提出針對不同專業、校級泛會計實訓教學條件建設標準的體例、框架和內容,并論述了標準的制定、修訂流程和質量控制,可為開發校級、共享性泛會計實訓教學條件建設的地方標準提供參考和依據,確保人才培養質量。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

裝備制造技術(2020年12期)2020-05-22 09:25:38

中國外匯(2019年18期)2019-11-25 01:41:56

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

電子制作(2017年8期)2017-06-05 09:36:15

信息記錄材料(2016年4期)2016-03-11 15:22:54